SOUS-SECTION 2 CAS PARTICULIER DES CONTRATS D'ASSURANCES SUR LA VIE

d. Sommes taxables.

31 Seule la fraction du capital versée par l'assureur en cas de décès, supérieure à 100 000 F était taxable.

Cet abattement était global, quel que fût le nombre des bénéficiaires du ou des contrats. Il était applicable sur la part de chaque bénéficiaire au prorata du capital lui revenant aux termes du contrat. À défaut d'attribution précise, l'abattement se divisait entre les bénéficiaires proportionnellement à leur part héréditaire.

ANNEXE I

Exemple n° 1 :

M. X. est âgé de soixante-sept ans lorsqu'il souscrit en janvier 1992 un contrat d'assurance sur la vie ; le bénéficiaire désigné au contrat est son neveu M. Y. ; une prime unique de 600 000 F est versée.

M. X. décède en septembre 1992.

Le capital dû par l'assureur à raison du décès de l'assuré au profit du bénéficiaire désigné est de 630 000 F.

Dès lors que le contrat d'assurance a été souscrit après le 20 novembre 1991, le nouveau dispositif s'applique mais, compte tenu que la prime unique a été versée avant le soixante-dixième anniversaire de l'assuré, le capital de 630 000 F qui sera versé au bénéficiaire désigné ne donnera pas ouverture aux droits de mutation par décès.

Exemple n° 2 :

M. X. est âgé de plus de soixante-dix ans lorsqu'il souscrit en janvier 1992 un contrat à prime unique sur sa tête pour un montant de 600 000 F ; le bénéficiaire désigné au contrat est son fils Mr Y.

M. X. décède en septembre 1992.

Le capital dû par l'assureur à raison du décès de l'assuré au profit du bénéficiaire désigné est de 630 000 F.

Les 30 000 F correspondant aux produits attachés au contrat sont exonérés de droits de mutation par décès.

Exemple n° 3 :

M. X., né le 25 mars 1922, a souscrit un contrat d'assurance le 15 décembre 1991 et versé le même jour une prime de 450 000 F.

Le 6 juin 1992, il verse une prime de 500 000 F.

Il décède le 8 septembre 1992.

Le bénéficiaire désigné du contrat, son neveu M. Y., reçoit un capital de 1 030 000 F.

Les 80 000 correspondant aux produits attachés au contrat sont exonérés de droits de mutation par décès de même que la fraction du capital égale au montant de la prime versée avant l'âge de soixante-dix ans, soit 450 000 F ;

Sur les 500 000 F de prime payée après le soixante-dixième anniversaire de l'assuré, la fraction de 300 000 F, qui correspond à la prime en causé déduction faite de l'abattement de 200 000 F, est assujettie aux droits de mutation par décès dans les conditions de droit commun suivant le lien de parenté existant entre l'assuré et le bénéficiaire désigné.

Exemple n° 4 :

M. X., age de soixante-sept ans, souscrit un contrat d'assurance en cas de décès en octobre 1991 ; le bénéficiaire désigné au contrat est son neveu M. Y. Une prime unique de 600 000 F est versée.

M. X. décède en juin 1992.

Le capital dû par l'assureur à raison du décès de l'assuré au profit du bénéficiaire désigné est de 630 000 F.

Dès lors que le contrat d'assurance a été souscrit avant le 20 novembre 1991 et que le décès est intervenu après l'entrée en vigueur de la loi de finances rectificative pour 1991, les anciennes règles de l'article 757 B du CGI, et notamment celle des trois-quarts, ne sont plus applicables. Par suite, le capital versé au bénéficiaire désigné ne donnera ouverture à aucun droit de mutation par décès.

Exemple n° 5 :

M. X., né le 20 mars 1922, a souscrit un contrat d'assurance à prime unique le 15 septembre 1991 et versé le même jour une prime de 300 000 F.

Le 15 janvier 1992, il souscrit un avenant au contrat prévoyant des versements libres.

Le 15 février 1992, il verse une somme de 400 000 F ; le 18 août 1993, il verse une somme de 800 000 F.

le 20 novembre 1993, l'assureur lui verse une somme de 150 000 F à titre d'avance.

M. X. décède le 15 décembre 1993 sans avoir remboursé l'avance qui lui a été consentie.

Le capital dû par l'assureur au profit des deux neveux de l'assuré (bénéficiaires désignés au contrat) est de 1 450 000 F.

Le régime fiscal des sommes versées par l'assureur est le suivant :

a) La prime de 300 000 F qui a été versée avant le 20 novembre 1991 est exonérée ;

b) L'avenant souscrit le 15 janvier 1992 constitue une modification essentielle et, par suite, le nouveau contrat résultant de cet avenant est régi par le nouveau dispositif qui s'applique aux contrats souscrits à compter du 20 novembre 1991 :

- la prime de 400 000 F versée en février 1992 est exonérée dès lors qu'elle a été acquittée avant le soixante-dixième anniversaire de l'assuré ;

- la prime de 800 000 F est, en revanche, taxable puisque M. X. avait plus de soixante-dix ans lors de son versement ;

- l'avance consentie reste sans incidence sur les modalités de taxation.

Soit 300 000 F imposables au nom de chacun des deux neveux.

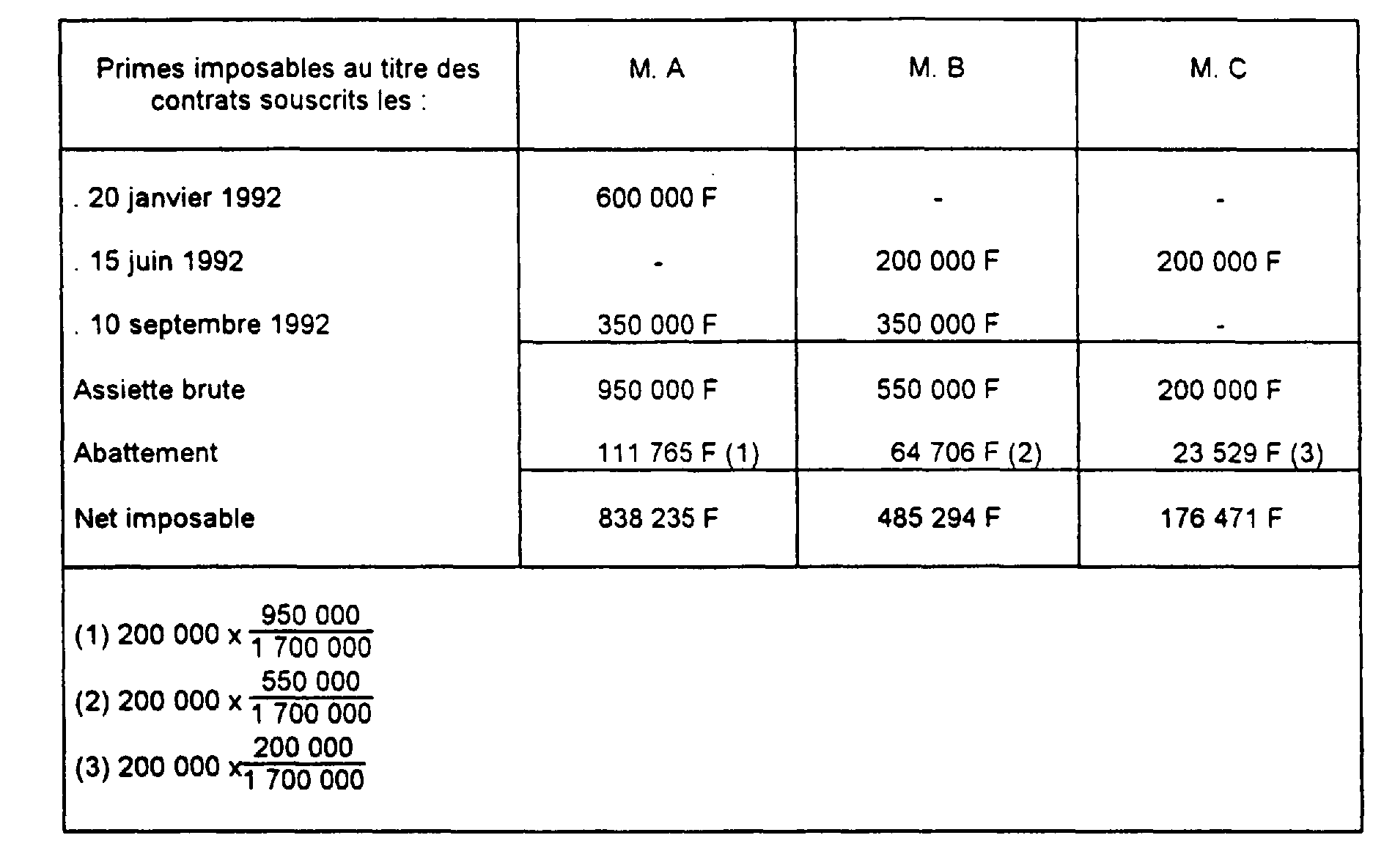

Exemple n° 6 :

M. X., âgé de plus de soixante-dix ans, a souscrit en 1992 plusieurs contrats :

- le 20 janvier, un contrat à prime unique de 600 000 F au profit de M. A. ;

- le 15 juin, un contrat à prime unique de 400 000 F au profit de MM. B et C ;

- le 10 septembre, un contrat à prime unique de 700 000 F au profit de MM. A et B.

Il décède en février 1993. Les capitaux dus par les assureurs s'élèvent à :

- 660 000 F au profit de M. A (contrat souscrit en janvier 1992) ;

- 210 000 F au profit de M. B et 210 000 F au profit de M. C (contrat souscrit en juin 1992) ;

- 360 000 F au profit de M. A et 360 000 F au profit de M. B (contrat souscrit en septembre 1992).

Pour la liquidation des droits de mutation à titre gratuit, il convient de retenir toutes les primes versées par M. X. dès lors que les contrats avaient été souscrits après le 20 novembre et que l'intéressé avait plus de soixante-dix ans lors de leur versement.

L'abattement de 200 000 F doit être réparti entre les différents bénéficiaires en fonction du prorata de leur part dans les primes imposables.

ANNEXE II

Com. 12 mars 1996, n° 519 D :

« Sur le moyen unique pris en ses deux branches :

Attendu, selon le jugement attaqué (tribunal de grande instance d'Orléans, 31 mai 1994, rectifié le 22 novembre 1994) que Mme X... , décédée le 11 avril 1990, avait souscrit en 1988 plusieurs contrats collectifs d'assurance sur la vie ; que ces contrats comportaient une clause stipulant que, en cas de décès dans les six ans de l'adhésion, le paiement du capital assuré serait différé jusqu'à l'expiration du délai ; que l'administration des Impôts a considéré que la capital souscrit était passible des droits de mutation prévus à l'article 757 B du CGI en sa rédaction résultant de l'article 68 de la loi de finances pour 1980, alors applicable, dès lors que le montant des primes versées en quatre ans était égal ou supérieur aux trois quarts du capital assuré ; que M. Lucien Y... , bénéficiaire des contrats, a fait opposition au redressement en faisant valoir que cette condition n'était pas réalisée, du fait de la capitalisation des intérêts échus pendant la période de différé ; que le jugement a rejeté sa demande en déclarant inopposable à l'administration la clause de différé ;

Attendu que M. Y... reproche au Tribunal d'avoir ainsi statué, en conformité avec une instruction administrative en date du 2 novembre 1989 alors, selon le pourvoi que, si l'article L. 80 A du Livre des procédures fiscales précise les conditions dans lesquelles l'administration se lie elle-même à l'égard du contribuable de bonne foi par l'interprétation des textes fiscaux qu'elle a formellement admise dans les documents publiés et non retirés à la date du fait générateur de l'impôt, elle n'a en aucune façon le pouvoir, étant partie au procès fiscal, de lier par son interprétation des textes législatifs ou réglementaires le contribuable et moins encore le juge ; qu'en considérant comme impérative l'instruction du 2 novembre 1989 en raison de son caractère prétendument interprétatif, le Tribunal a méconnu son propre pouvoir d'interprétation sous le contrôle de la Cour de Cassation et a dès lors violé la règle de la séparation des pouvoirs, les articles 34 et 64 de la Constitution du 4 octobre 1958 et, par fausse application, l'article L. 80 A du Livre des procédures fiscales ; et alors, d'autre part, que, dans sa rédaction alors en vigueur, l'article 757 B du Code général des impôts dans la mesure où il soumet aux droits de mutation par décès des indemnités versées par une compagnie d'assurance directement au bénéficiaire, et qui ne sont donc pas dans le patrimoine du défunt, déroge au droit commun et est d'interprétation stricte ; que par suite les conditions d'application de ce texte qui soumet à impôt l'indemnité d'assurance sans remettre en cause la qualification juridique de la police souscrite par l'assuré, doivent être appliquées telles qu'elles sont rédigées et doivent donc prendre comme termes de comparaison « le capital assuré au titre du contrat » ; que ce serait donc modifier la loi et y ajouter que de substituer à ce capital assuré une somme fictive inférieure arrêtée au jour du décès contrairement aux clauses de la police prévoyant le droit au paiement du capital assuré à l'expiration d'un délai de six ans ; que le jugement attaqué viole donc l'article 757 B du Code général des impôts ;

Mais attendu, que, sans se tenir pour lié par l'interprétation contenue dans l'instruction administrative visée au pourvoi, mais en usant de son pouvoir propre, le Tribunal a décidé à bon droit que, s'agissant de contrats d'assurance sur la vie, le capital assuré au titre du contrat devait s'entendre du capital assuré au jour du décès, sans qu'il y ait lieu de prendre en considération la clause, sans effet pour l'administration, de différé de paiement des prestations garanties ; que le moyen n'est donc fondé en aucune de ses deux branches ;

PAR CES MOTIFS :

REJETTE le pourvoi ».