B.O.I. N° 127 du 8 JUILLET 1999

CHAPITRE 2 :

LA SUPPRESSION PROGRESSIVE DE LA PART « SALAIRES »

SECTION 1 :

Le régime transitoire de 1999 à 2002

10.Pour les impositions établies au titre des années 1999 à 2002 inclus, l'article 1467 bis, issu de l'article 44 de la loi de finances pour 1999, institue un abattement sur la part « salaires » incluse dans la base imposable des redevables.

Cet abattement s'applique, pour chacune de ces années, une seule fois par redevable et par commune, quel que soit le nombre d'établissements dans la commune (sous réserve du cas des zones d'activités économiques, cf. n° 19 ci-dessous).

A. MODALITES D'IMPUTATION DE L'ABATTEMENT

I. Montant et niveau d'imputation de l'abattement

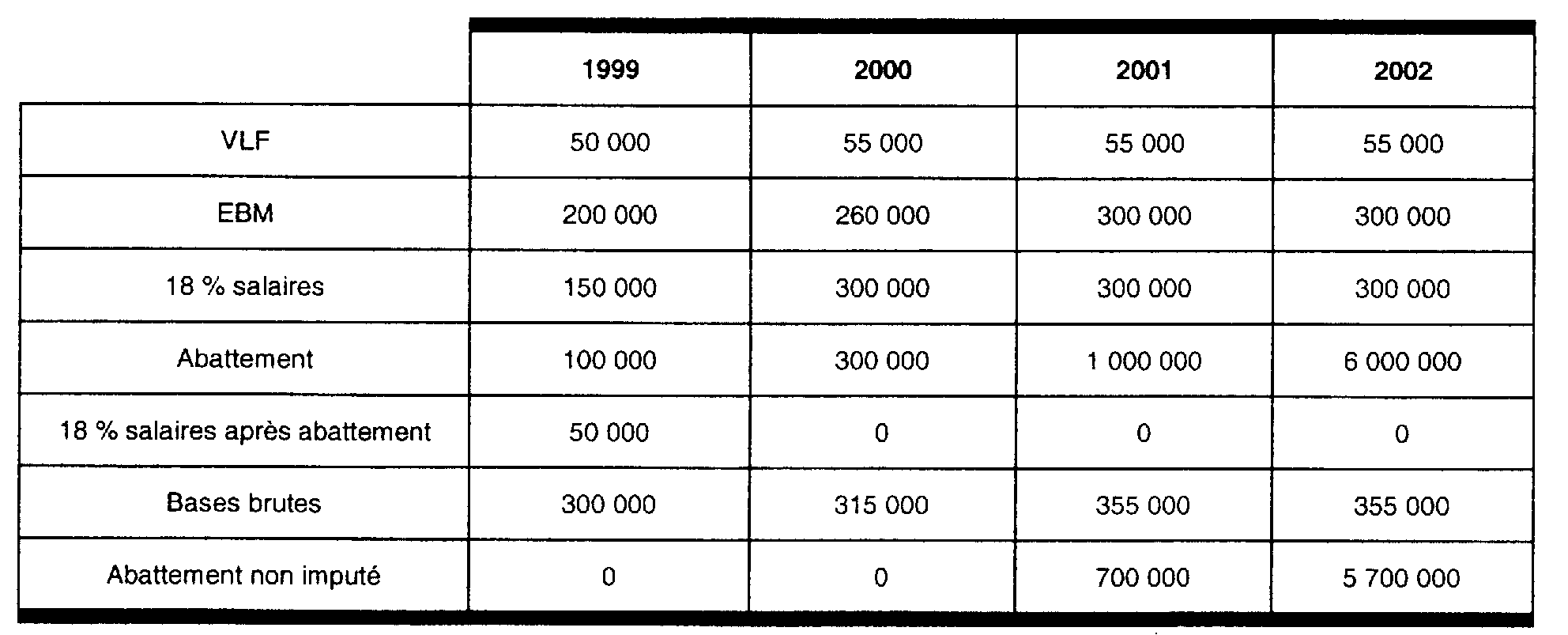

11.L'abattement, pratiqué directement sur la fraction imposable des salaires (part « salaires »), est de :

- 100 000 F au titre de 1999 ;

- 300 000 F au titre de 2000 ;

- 1 000 000 F au titre de 2001 ;

- et 6 000 000 F au titre de 2002.

12.Ces montants sont imputables sur la seule part « salaires » (18 %) servant à la détermination de la base brute d'imposition.

Lorsque la fraction imposable des salaires de l'établissement est inférieure au montant de l'abattement, le surplus d'abattement qui n'a pas pu être imputé, ne peut venir en déduction, ni des autres éléments d'imposition à la taxe professionnelle de l'établissement (valeur locative foncière, valeur locative des biens non passibles d'une taxe foncière), ni des bases brutes d'imposition des années suivantes.

Sur les possibilités de report du surplus sur la fraction imposable des salaires d'un autre établissement du redevable dans la même commune (cf. ci-dessous n° 14 ).

Exemple : Soit un établissement dont les bases d'imposition sont les suivantes :

II. Limitation du nombre d'abattements

1. Principe

13.L'abattement pratiqué sur la fraction imposable des salaires s'applique une seule fois par redevable et par commune.

En pratique, les redevables ne pourront donc, au cours de la période transitoire, bénéficier que d'un abattement par commune, alors même qu'ils disposeraient de plusieurs établissements imposés à la taxe professionnelle sur une fraction des salaires, dans une même commune.

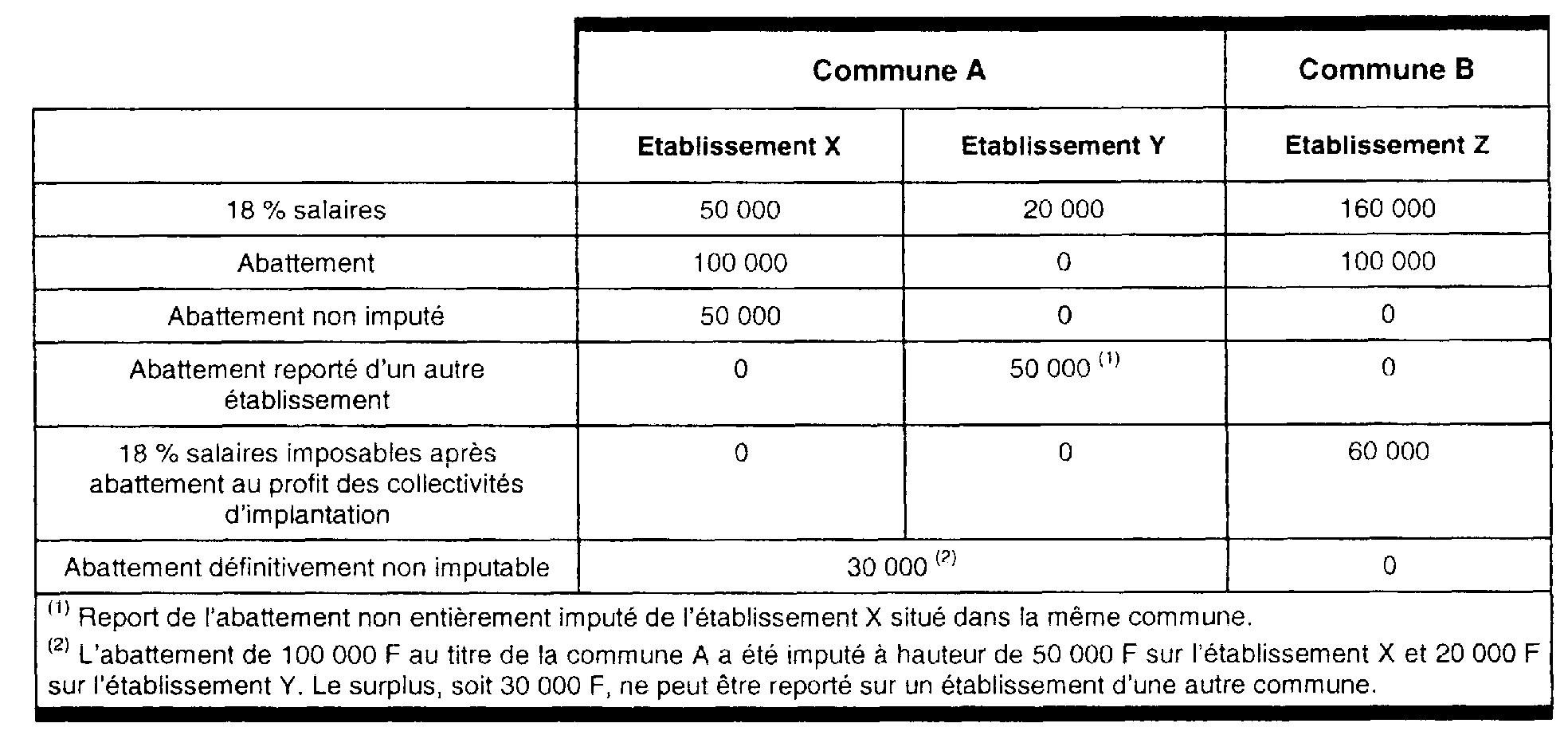

a) Redevables disposant de plusieurs établissements dans la même commune

14.Un redevable disposant de plusieurs établissements dans une même commune ne peut, au titre de chaque année, bénéficier d'un abattement qu'au titre d'un seul de ses établissements.

15.L'abattement non imputé en totalité sur la part « salaires » d'un établissement pourra être, le cas échéant, reporté sur la part « salaires » d'un autre établissement du redevable situé dans la même commune.

En pratique, ce report est opéré sans intervention du redevable.

NB : De tels reports d'abattement d'un établissement sur l'autre seront en pratique limités dans la mesure où, sauf demande expresse du contribuable (cas des agences bancaires par exemple) ou cas particuliers (Cas des zones d'activité économiques cf. n° 19 ), les redevables qui disposent de plusieurs établissements sur une même commune ne sont tenus de déclarer leurs bases d'imposition qu'au titre d'un seul de ces établissements (établissement principal ou « pilote ») auquel est rattaché l'ensemble des bases afférentes aux salaires et EBM des autres établissements de la commune (établissements « secondaires »). Ces derniers ne sont alors imposables qu'au titre de la seule valeur locative foncière.

b) Redevables disposant de plusieurs établissements dans des communes différentes

16.Les entreprises qui disposent de plusieurs établissements imposables sur les salaires dans différentes communes bénéficient d'un abattement par commune.

17.Ce principe vaut également lorsque ces communes appartiennent au même groupement intercommunal au sein duquel s'applique un taux unique de taxe professionnelle.

18.Lorsqu'un abattement n'a pu être imputé en totalité sur les bases des établissements d'une commune, la fraction non utilisée ne peut pas être reportée sur les bases imposables d'un établissement situé dans une autre commune.

Exemple : Une entreprise dispose en 1999 de 3 établissements dans deux communes différentes.

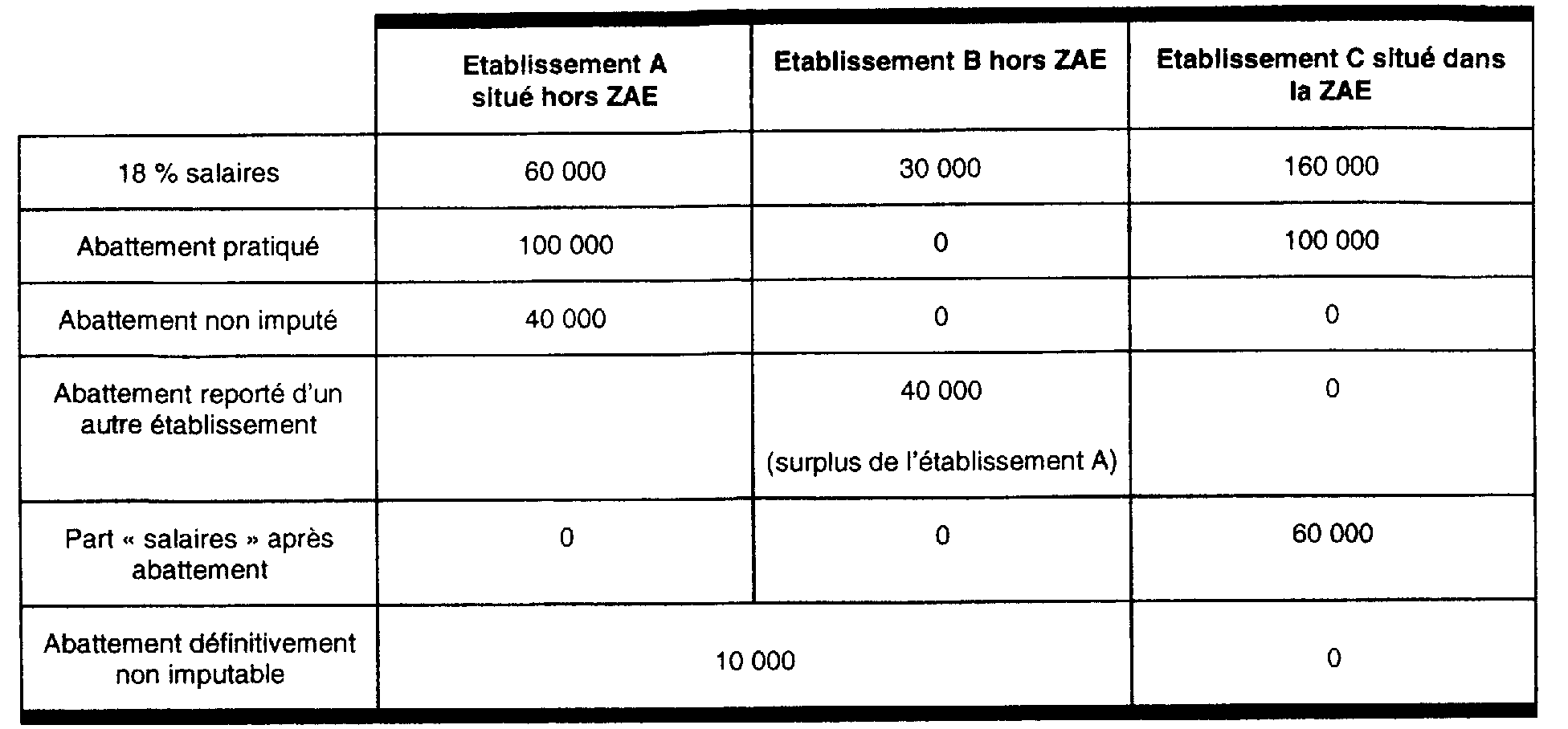

2. Cas particulier des zones d'activités économiques (ZAE).

19.Les groupements de communes qui créent une zone d'activités économiques conformément aux dispositions du II de l'article 1609 quinquies C du code général des impôts peuvent prendre des délibérations propres à cette zone en matière de taxe professionnelle notamment en ce qui concerne les taux d'imposition.

Il est admis que les redevables qui exploitent plusieurs établissements dans une même commune, les uns situés dans la zone d'activité économique, les autres hors de cette zone, puissent bénéficier de deux abattements, l'un au titre des établissements situés dans la zone, l'autre au titre des établissements situés hors zone.

20.Dans cette hypothèse, le report d'un abattement non entièrement imputé au titre du ou des établissements de la zone sur un établissement hors zone ou inversement, n'est pas admis.

Exemple : Une entreprise dispose de trois établissements dans une même commune. L'un est situé dans la zone d'activité économique, les deux autres hors de la zone. Elle bénéficie donc de deux abattements imputés de la façon suivante :

L'abattement pratiqué sur la part salaires de l'établissement A n'a été imputé qu'à hauteur de 90 000 F soit 60 000 F sur l'établissement A et 30 000 F reporté sur l'établissement B, le surplus (10 000 F) ne peut pas être reporté sur la part salaires de l'établissement C situé dans la ZAE.

NB : Cette dérogation ne vaut pas pour les zones urbaines en difficultés (ZUS, ZRU, ZFU) qui ne relèvent pas de la taxe professionnelle unique. Un seul abattement est pratiqué pour l'ensemble des établissements situés dans une même commune, même si ceux-ci sont à la fois situés en zone urbaine en difficulté et hors zone. L'abattement est appliqué en priorité sur les bases de l'établissement situé hors zone.

3. Cas particulier des chantiers de travaux publics de plus de 3 mois

21.Conformément aux dispositions de l'article 1479 du code général des impôts, les chantiers de travaux publics ouverts à compter du 1er janvier 1980 ne sont pas considérés comme des établissements.

Il est cependant admis que l'abattement sur la fraction imposable des salaires s'applique également aux bases d'imposition des chantiers. Cet abattement s'applique alors dans les conditions décrites au n° 13 (un abattement par commune).

B. CONSEQUENCES SUR LE CALCUL DES BASES NETTES D'IMPOSITION

22.Les bases nettes d'imposition à la taxe professionnelle restent déterminées dans les conditions de droit commun.

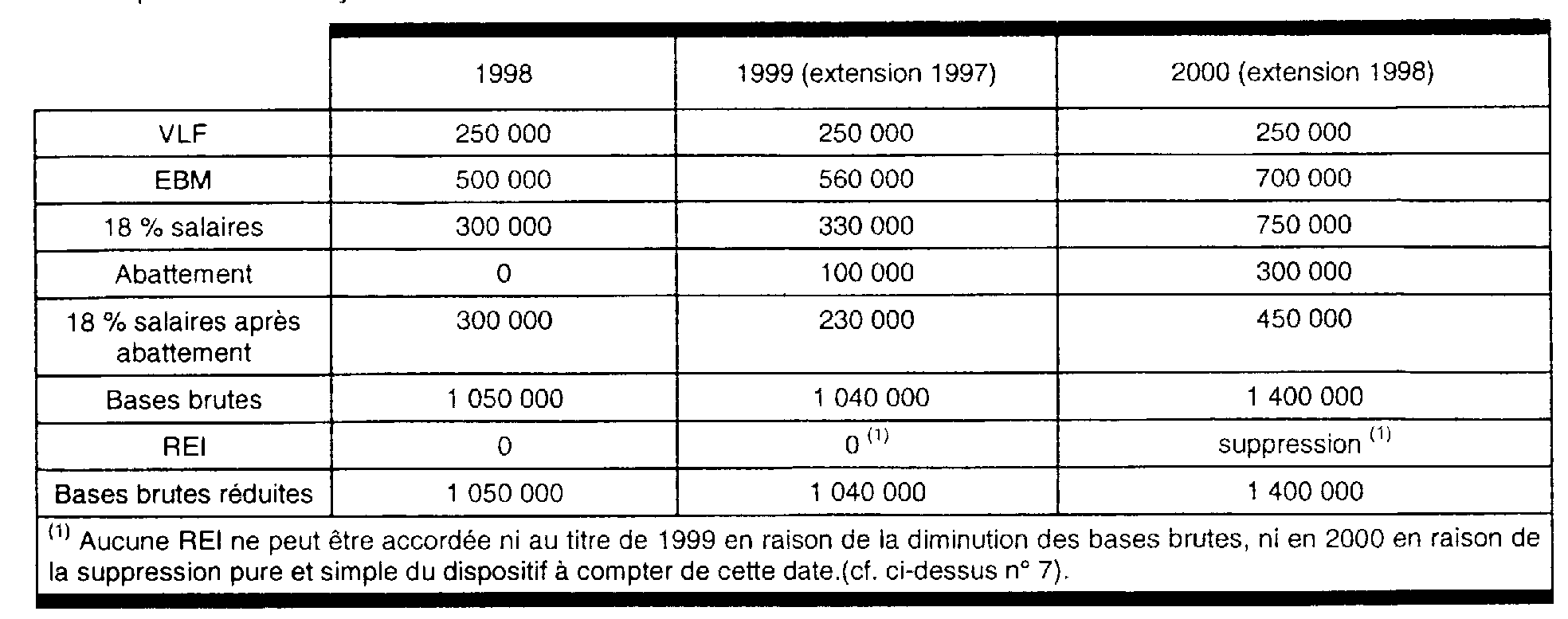

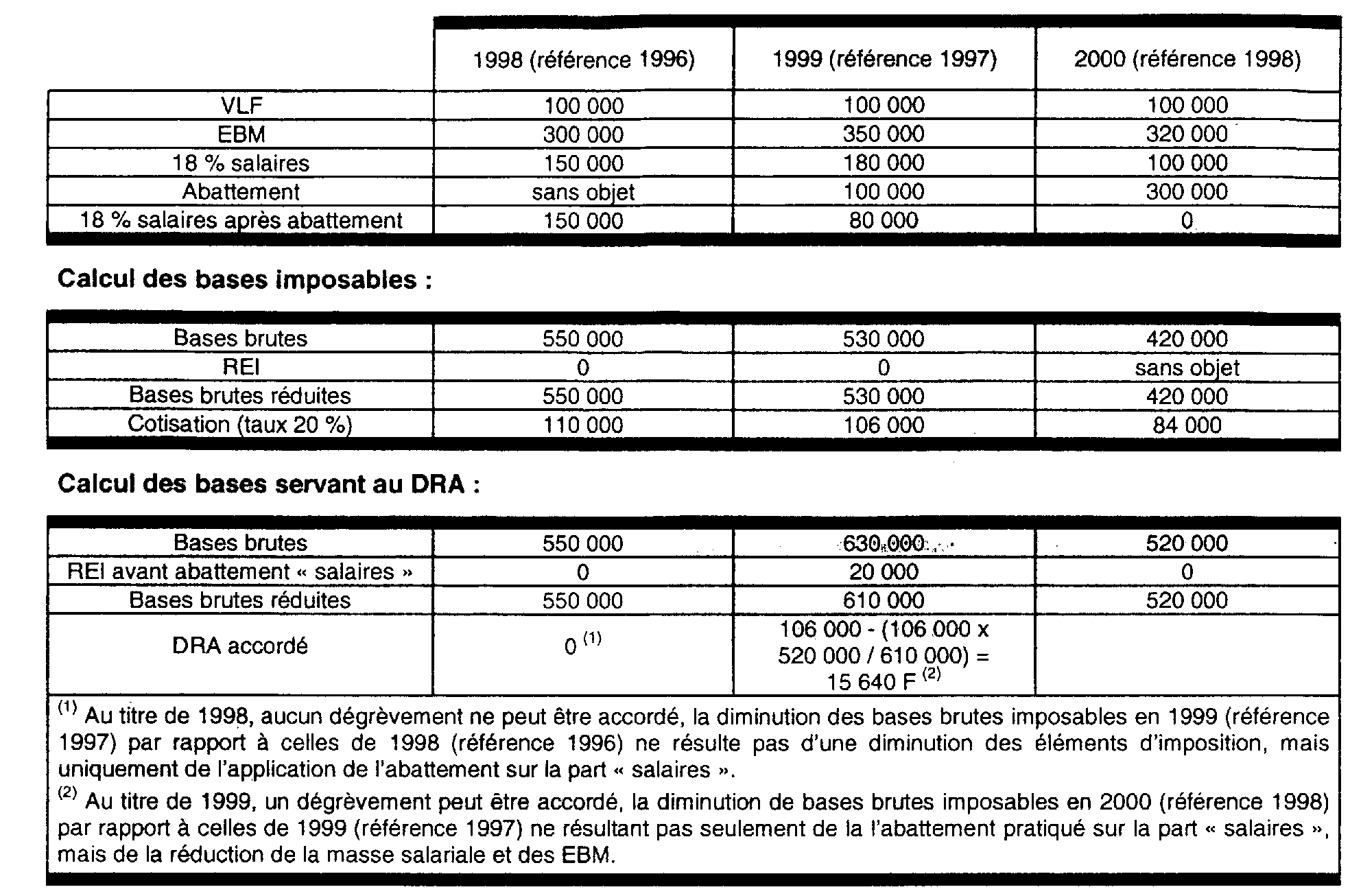

Au titre de 1999, le calcul de la REI intervient donc après l'abattement pratiqué sur la fraction imposable des salaires. La réduction n'est alors accordée au titre de 1999 qu'en cas d'augmentation nette des bases d'imposition entre 1998 et 1999 en tenant compte de l'abattement ainsi pratiqué. Dès lors si le montant de l'abattement pratiqué en 1999 (au maximum 100 000F) est supérieur à l'augmentation des éléments d'imposition (valeur locative des immobilisations et 18 % des salaires) par rapport à 1998, aucune réduction n'est accordée.

23. Exemple : Soit une entreprise qui a procédé en 1997 et 1998 dans un même établissement au recrutement de nouveaux salariés et à l'achat de nouveaux matériels. Les éléments d'imposition se décomposent de la façon suivante :

SECTION 2 :

La suppression définitive de la part « salaires » à compter de 2003

24.Pour les impositions établies à compter de 2003, la fraction des salaires visée au b du 1° de l'article 1467 n'entre plus dans la base d'imposition à la taxe professionnelle de tous les établissements et chantiers.

Cette suppression aura une incidence directe sur certaines mesures réglementaires relatives notamment à la répartition des valeurs locatives. Des aménagements seront apportés à ces dispositifs le moment venu.

SECTION 3 :

Neutralisation des effets de la suppression progressive de la part « salaires » dans certains cas particuliers

25.Le I du C de l'article 44 de la loi de finances pour 1999 prévoit de ne pas tenir compte de la diminution des bases de taxe professionnelle résultant de la suppression progressive de la part salaires à la fois à l'égard des redevables et des collectivités locales dans deux cas.

A. DEGREVEMENT POUR REDUCTION D'ACTIVITE

26.Sur leur demande, les entreprises peuvent bénéficier d'un dégrèvement en cas de diminution des bases d'imposition en application des dispositions de l'article 1647 bis du code général des impôts (cf. DB 6 E 432 ).

Cependant, conformément aux dispositions de l'article 44 C-I-1 de la loi de finances pour 1999, la diminution des bases nettes d'imposition résultant de la suppression progressive de la part imposable des salaires n'est pas prise en compte pour le calcul de ce dégrèvement.

Il convient donc de neutraliser, dans le calcul des bases servant au calcul du dégrèvement, l'abattement pratiqué sur la fraction imposable des salaires.

Exemple : Soit une entreprise qui dispose d'un seul établissement dont les éléments d'imposition sont les suivants :

NB : Dans un souci de simplification, cet exemple ne tient compte ni du coefficient d'inflation applicable à la base brute 1998, ni de l'abattement général de 16 %.

B. COMPENSATION VERSEE AUX COMMUNES ET A LEURS GROUPEMENTS PAR LE FONDS NATIONAL DE PEREQUATION DE LA TAXE PROFESSIONNELLE

27.Une fraction des ressources du FNPTP sert à verser une compensation aux communes et à leurs groupements dotés d'une fiscalité propre qui, notamment, enregistrent des pertes importantes de bases de taxe professionnelle d'une année sur l'autre ou qui connaissent des difficultés financières graves, en raison d'une baisse de leurs bases d'imposition à la taxe professionnelle sur une ou plusieurs années.

Les 2° et 3° du II de l'article 1648 B prévoient les modalités de versement de ces compensations par le FNPTP.

Les pertes de bases résultant, pour les communes et leurs groupements, de la suppression progressive de la part salaires ne sont pas prises en compte pour la détermination des pertes de bases de taxe professionnelle susceptibles de rendre, une commune ou un groupement, éligible à la compensation versée par le FNPTP.

CHAPITRE 3 :

COMPENSATION VERSEE EN CONTREPARTIE DE LA SUPPRESSION PROGRESSIVE DE LA PART « SALAIRES »

28.La perte de recettes résultant de la suppression progressive de la part des salaires et rémunérations visés au b du 1° de l'article 1467 comprise dans la base d'imposition à la taxe professionnelle est compensée par l'Etat aux collectivités locales, ainsi qu'aux groupements de communes dotés d'une fiscalité propre et aux fonds départementaux de péréquation de la taxe professionnelle.

SECTION 1 :

Bénéficiaires de la compensation

29.Cette compensation est versée à la collectivité locale (commune, département, région), au groupement de communes doté d'une fiscalité propre qui perçoit effectivement de la taxe professionnelle au titre de l'année considérée, ou au fonds départemental.

30.Lorsqu'un groupement perçoit pour la première fois, à compter de 2000, la taxe professionnelle aux lieu et place des communes membres, la compensation cesse d'être versée à la commune et revient au groupement.

De même, lorsqu'une commune cesse d'appartenir à un groupement qui perçoit la taxe professionnelle d'agglomération, elle recouvre, de ce fait, le bénéfice de la compensation.

31. Remarque : Les groupements constitués à compter du 1 er janvier 1998 qui perçoivent une fiscalité additionnelle ne sont pas éligibles, à ce titre, au bénéfice de la compensation.

SECTION 2 :

Calcul de la compensation pour les collectivités locales et leurs groupements versée au titre des années 1999 à 2003

32.Au titre des années 1999 à 2003, la compensation est égale, chaque année, au produit obtenu en multipliant :

- la perte de bases constatée sur les seuls établissements existant au 1er janvier 1999 et résultant pour chaque collectivité, groupement ou fonds départemental de péréquation de la taxe professionnelle, soit de l'abattement annuel visé à l'article 1467 bis, soit de la suppression totale de la part des salaires ;

- par le taux de taxe professionnelle applicable pour 1998.

A. ETABLISSEMENTS RETENUS

33.Seules les bases afférentes aux établissements existant au 1er janvier 1999 et comprenant une base « salaires » sont prises en compte pour le calcul de la compensation.

34.Sont donc exclues du calcul de la compensation, les pertes de bases résultant de la réforme et constatée :

- sur des établissements créés à compter du 1er janvier 1999 ;

- sur des établissements qui ont cessé toute activité dans une commune au cours de l'année 1998. Il est précisé qu'en cas de transfert en 1998 d'un établissement dans une autre commune, les bases correspondantes à cette création d'établissement seront prises en compte pour le calcul de la compensation versée à la commune d'arrivée en 1999.

35.Les bases des établissements existant au 1er janvier 1999 et qui cessent leur activité postérieurement à cette date (fermeture), restent, en revanche, prises en compte pour le calcul de la compensation versée à la commune.

En cas de transfert d'un établissement postérieurement au 1er janvier 1999, la compensation correspondante reste acquise aux collectivités d'implantation de l'établissement au 1er janvier 1999.

36. Remarque : Il est rappelé que l'abattement ne s'applique de 1999 à 2002 qu'une seule fois par redevable et par commune. Dès lors, pour le calcul des compensations versées au titre de ces années, seules les bases des établissements sur lesquelles un abattement est effectivement pratiqué doivent être prises en compte.

Au titre de 2003, tous les établissements auxquels des salaires étaient rattachés en 1999 seront retenus pour le calcul de la compensation.