B.O.I. N°43 du 23 MARS 2007

Fiche n° 8

DEPENSES DE TRAVAUX

Sommaire

Section 1 : Définition des dépenses de travaux 2

A. DÉPENSES DE RÉPARATION ET D'ENTRETIEN 3

B. DÉPENSES D'AMÉLIORATION 8

C. DÉPENSES DE (RE)CONSTRUCTION ET D'AGRANDISSEMENT 12

a) Définition 12

b) Distinction avec les dépenses de réparation ou d'amélioration 14

Section 2 : Caractère déductible de la dépense 17

A. DÉPENSES DE RÉPARATION ET D'ENTRETIEN 18

1. Principe de déductibilité 19

2. Cas particulier des dépenses locatives 20

a) Principe de non-déductibilité 21

b) Exceptions 22

B. DÉPENSES D'AMÉLIORATION 25

1. Principe de non-déductibilité 26

2. Exception en faveur des immeubles d'habitation 27

a) Déduction immédiate 28

b) Déduction au titre de l'amortissement 30

3. Exceptions en faveur des locaux professionnels et commerciaux 31

4. Exceptions en faveur des propriétés rurales 34

C. DÉPENSES DE (RE)CONSTRUCTION ET D'AGRANDISSEMENT 35

1. Principe de non-déductibilité 36

2. Exceptions 37

D. DÉPENSES DE NATURES DIFFÉRENTES RÉALISÉES SIMULTANÉMENT 40

E. SYNTHÈSE 45

Section 3 : Modalités de déduction 46

A. CONDITIONS DE DÉDUCTION 46

1. Dépenses engagées en vue de l'acquisition ou la conservation du revenu 47

2. Dépenses effectivement payées par le propriétaire 49

3. Dépenses justifiées 54

4. Règles de non-cumul 55

B. MONTANT DE LA DÉDUCTION 56

C. SITUATION DES TRAVAUX RÉALISÉS SUR DES PARTIES COMMUNES DE COPROPRIÉTÉ 63

Les précisions apportées par la documentation administrative 5 D 2224 (Propriétés urbaines - dépenses de réparation, d'entretien et d'amélioration), 5 D 2423 (Propriétés rurales - dépenses d'entretien et de réparation) et 5 D 2424 (Propriétés rurales - dépenses d'amélioration) et par les instructions administratives publiées au bulletin officiel des impôts sous les références 5 D-3-02 (Locaux professionnels et commerciaux - dépenses d'amélioration destinées à protéger les locaux des effets de l'amiante) et 5 D-4-04 (Travaux réalisés dans des locaux temporairement affectés à un usage autre que l'habitation) sont rapportées.

1.Les contribuables qui relèvent du régime réel d'imposition des revenus fonciers peuvent déduire, sous certaines conditions, les dépenses de travaux qu'ils réalisent sur les immeubles qui procurent des revenus imposables dans la catégorie des revenus fonciers. Pour cela, il convient :

- de déterminer la nature des travaux réalisés (section 1). Le code général des impôts (CGI) distingue trois catégories de travaux : les dépenses de réparation et d'entretien ; les dépenses d'amélioration ; les dépenses de (re)construction et d'agrandissement ;

- de connaître le régime fiscal attaché à ces travaux (section 2). Selon leur nature et le type de biens sur lesquels ils sont engagés, les travaux constituent ou non des charges déductibles ;

- de respecter les conditions de déduction et de justification (section 3).

Sur les modalités particulières prévues pour l'application des dispositifs « monuments historiques » ou « Malraux », Voir Tableau récapitulatif

Section 1 : Définition des dépenses de travaux

2.Trois catégories de travaux doivent être distinguées : les dépenses de réparation et d'entretien (A) ; les dépenses d'amélioration (B) ; les dépenses de (re)construction et d'agrandissement (C).

A. DÉPENSES DE RÉPARATION ET D'ENTRETIEN

3. Définition. Les dépenses de réparation et d'entretien s'entendent de celles qui correspondent à des travaux ayant pour objet de maintenir ou de remettre un immeuble en bon état et d'en permettre un usage normal, conforme à sa destination, sans en modifier la consistance, l'agencement ou l'équipement initial.

Les dépenses d'entretien s'apparentent généralement aux dépenses de maintien en l'état de l'immeuble et les dépenses de réparation à celles dépassant les opérations courantes d'entretien et qui consistent en la remise en état, la réfection ou le remplacement d'équipements essentiels pour maintenir l'immeuble en mesure d'être utilisé conformément à sa destination.

Sur les dépenses de grosses réparations à la charge du nu-propriétaire, prévues aux articles 605 et 606 du code civil, voir DB 5 D 3122, n° s 134 à 147 et n° 18. de la fiche n° 5 de la présente instruction.

4. Distinction avec les dépenses d'amélioration. Lorsque les dépenses de réparation et d'entretien s'accompagnent de l'adjonction d'éléments ou d'équipements nouveaux, l'ensemble de cette opération présente le caractère de dépenses d'amélioration. Toutefois, la seule circonstance que la dépense a consisté dans le remplacement d'un élément ou d'un équipement obsolète par un équipement plus moderne ne suffit pas à lui ôter son caractère de dépense de réparation ou d'entretien (sur les dépenses de remplacement d'appareils électroménagers, voir n° 7. ).

Ainsi, lorsque les dépenses d'entretien et de réparation sont réalisées conjointement avec des dépenses d'amélioration, l'ensemble constitue en principe un tout indissociable (CAA Bordeaux, arrêt n° 95-199 du 3 juin 1997). Toutefois, les dépenses de réparation et d'entretien peuvent, dans certains cas, être considérées comme dissociables (voir n° 40. ).

5. Exemples de dépenses d'entretien.

6. Exemples de dépenses de réparation.

7. Dépenses d'entretien et de réparation à la charge des locataires. Certaines dépenses d'entretien et de réparation peuvent être à la charge des seuls locataires. Il peut en être ainsi y compris pour des charges de copropriété.

Les dépenses locatives de réparation et d'entretien s'entendent de celles dont le locataire est tenu par application de l'article 1754 du code civil. Le décret n° 87-713 du 26 août 1987 prévoit une liste indicative des charges récupérables sur le locataire.

B. DÉPENSES D'AMÉLIORATION

8. Définition. Les dépenses d'amélioration s'entendent, de manière générale, de celles qui ont pour objet d'apporter à un immeuble un équipement ou un élément de confort nouveau ou mieux adapté aux conditions modernes de vie, sans modifier cependant la structure de cet immeuble.

Est notamment considérée comme ayant pour objet d'apporter à un local d'habitation un équipement ou un élément de confort nouveau ou mieux adapté aux conditions modernes de vie, sans modifier la structure de l'immeuble, l'installation initiale ou le remplacement par un équipement mieux adapté aux conditions modernes de vie : du chauffage central ; d'une salle d'eau ; d'une cuisine ; du tout-à-l'égout ; d'un ascenseur ; de portes dans les cabines d'ascenseurs (RM GARMENDIA, JOAN du 20 août 1990 p. 3915 n° 26569) ; d'une antenne collective de télévision.

Le versement d'une subvention par l'Agence nationale de l'habitat (ANAH) ne préjuge pas du caractère déductible ou non déductible des travaux subventionnés, y compris lorsqu'ils sont réalisés dans le cadre d'une opération programmée de l'habitat (OPAH).

9. Distinction avec les dépenses de construction et assimilées. Les dépenses d'amélioration doivent être distinguées des dépenses de construction, de reconstruction ou d'agrandissement (voir n ° 12. et s. ) alors même que celles-ci seraient rendues nécessaires par la rénovation ou la modernisation d'un immeuble ancien.

10. Distinction avec les travaux de transformation en logement. Les travaux qui ont pour effet de permettre l'aménagement de locaux d'habitation dans des locaux affectés auparavant à un autre usage sont en principe assimilés à des travaux de construction ou de reconstruction (voir n° 12. ).

Cela étant, il est admis que de tels travaux puissent être qualifiés de dépenses d'amélioration lorsque les travaux ont porté sur un immeuble originellement affecté à l'habitation et que l'occupation temporaire à un autre usage n'a pas eu pour effet de changer la destination initiale de cet immeuble, c'est-à-dire qu'elle ne s'est pas accompagnée de travaux modifiant la conception, l'aménagement ou les équipements de l'immeuble (CE, 20 juin 1997, FLOR-FLORENTIN, n° 137749 ; voir n° 29. ).

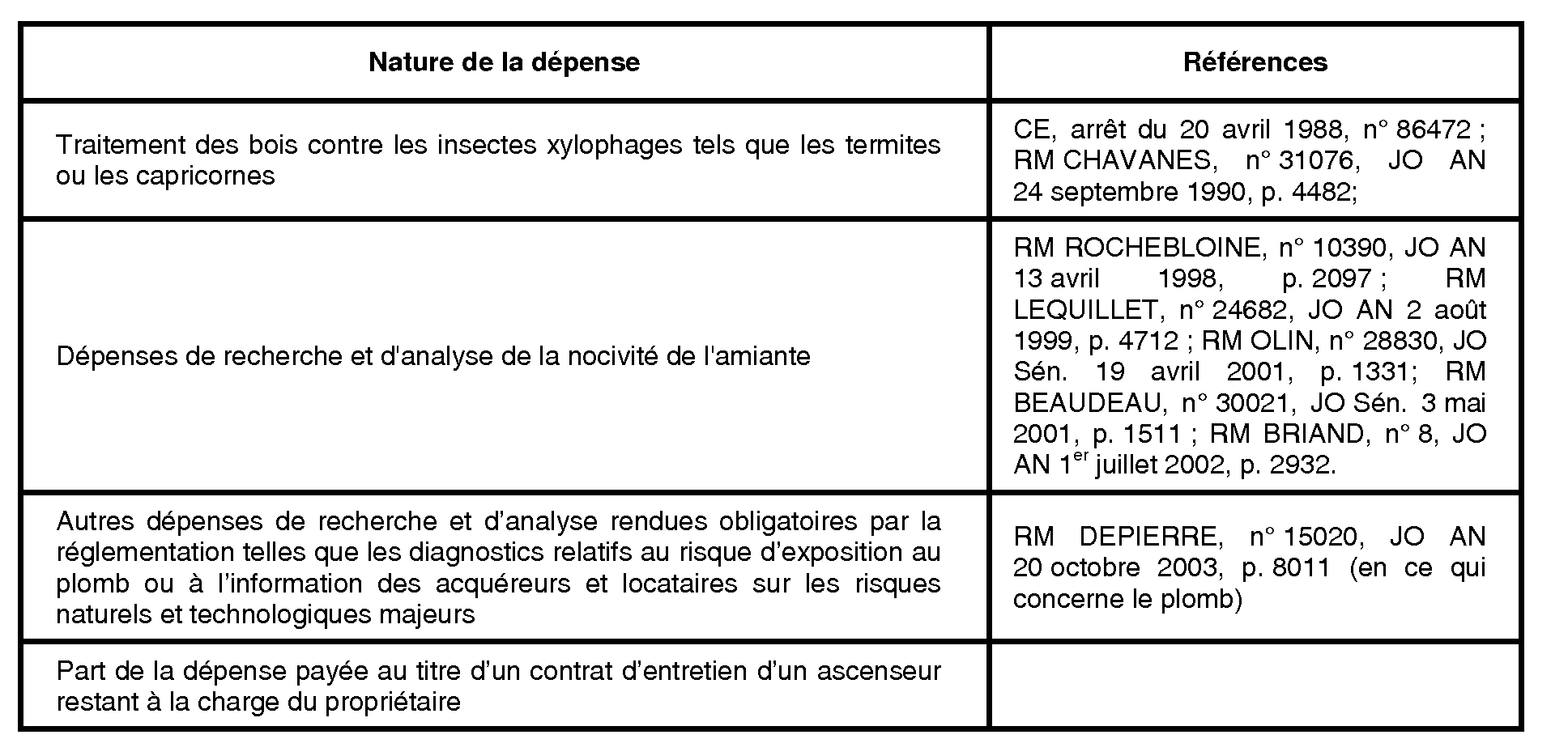

11. Exemples de dépenses d'amélioration.

C. DÉPENSES DE (RE)CONSTRUCTION ET D'AGRANDISSEMENT

a) Définition

12. Définition. Les dépenses de construction, reconstruction ou d'agrandissement s'entendent notamment de celles qui ont pour effet d'apporter une modification importante au gros-oeuvre de locaux existants, des travaux d'aménagement interne qui par leur importance équivalent à une reconstruction ou encore de ceux qui ont pour effet d'accroître le volume ou la surface habitable de locaux existants.

Ainsi, sont notamment considérés comme des travaux de construction, de reconstruction ou d'agrandissement, les travaux :

- de démolition totale ou partielle d'un immeuble en vue de sa reconstruction ;

- de reconstruction d'un immeuble démoli ou de modifications importantes apportées au gros-oeuvre de locaux existants ;

- ayant pour objet l'aménagement à usage d'habitation de locaux préalablement affectés à un autre usage (voir toutefois n°s 10. et 29. ) ou qui constituaient des dépendances d'un local d'habitation sans être eux-mêmes habitables (combles, garages, remises ...). Ainsi, les travaux consistant en la création d'une chambre et de deux salles de bains à l'étage d'une maison constituent des travaux d'agrandissement, dès lors que le contribuable n'établit pas que cet étage était antérieurement habitable (CAA Bordeaux, arrêt du 12 décembre 1994, n° 93-390) ;

- d'aménagement interne qui par leur importance équivalent à une reconstruction (reconstruction complète après démolition intérieure d'une unité d'habitation suivie de la création d'aménagements neufs...). Les travaux correspondant à une restructuration complète après démolition intérieure d'une unité d'habitation, suivie de la création d'aménagements neufs doivent être considérés comme des dépenses de construction, reconstruction et agrandissement. Il en est ainsi, notamment, lorsque des opérations de cette nature aboutissent à une augmentation du nombre d'unités de logement (dans ce sens, cf. CE, arrêt du 28 mai 1980, n° 11405) ;

- qui ont pour effet d'accroître le volume ou la surface habitable de locaux existants.

Voir, pour les dépenses de (re)construction déductibles dans le cadre du dispositif « Malraux », DB 5 D 2225

13. Exemples de dépenses de construction, reconstruction et agrandissement.

b) Distinction avec les dépenses de réparation ou d'amélioration

14. Examen de la nature et de l'importance des travaux. Les dépenses de construction, de reconstruction ou d'agrandissement doivent être nettement distinguées des dépenses d'amélioration (voir n ° 8. et s. ). L'analyse conduit à prendre en considération essentiellement la nature et l'importance des travaux effectués plutôt que le coût de ceux-ci pour déterminer s'il s'agit de dépenses d'amélioration ou au contraire de dépenses de construction, reconstruction ou agrandissement.

La distinction entre ces deux catégories de travaux constitue donc une question de fait qu'il convient de résoudre par l'examen dans le détail des travaux effectués à l'aide de tous renseignements utiles (devis, mémoires et factures établis par les entrepreneurs, rapports et plans d'architectes avant et après les travaux, etc.) et à la lumière des décisions de jurisprudence rendues en la matière.

15. Travaux de restructuration des unités d'habitation. Le Conseil d'Etat a jugé que les travaux qui ont consisté à scinder un appartement en deux et qui ont eu pour objet la remise en état et la modernisation des locaux constituent des dépenses d'amélioration (CE, arrêt du 28 février 1983, n° 35189). Toutefois, si la restructuration est totale et aboutit, par conséquent, à une transformation complète des locaux existants, les travaux doivent être assimilés à des travaux de reconstruction, car ils dépassent la notion d'amélioration prévue par le législateur.

Mais lorsque la restructuration est partielle, c'est-à-dire lorsqu'elle porte sur certaines parties de l'unité de logement, sur le déplacement de cloisons par exemple, notamment pour la création de salles d'eau ou d'équipements sanitaires, ces travaux doivent être regardés comme des dépenses d'amélioration (à rapprocher ci-avant du n° 11. , arrêt CAA Nantes du 22 décembre 1993, X... ).

Les travaux de restructuration interne peuvent s'apprécier en considérant isolément les différentes parties de l'immeuble. Par exemple, si les locaux d'habitation d'un étage ont été complètement redistribués alors que d'autres n'ont fait l'objet que d'une réfection partielle, il y a lieu de considérer les travaux qui se rapportent aux locaux qui n'ont pas été reconstruits comme des dépenses d'amélioration.

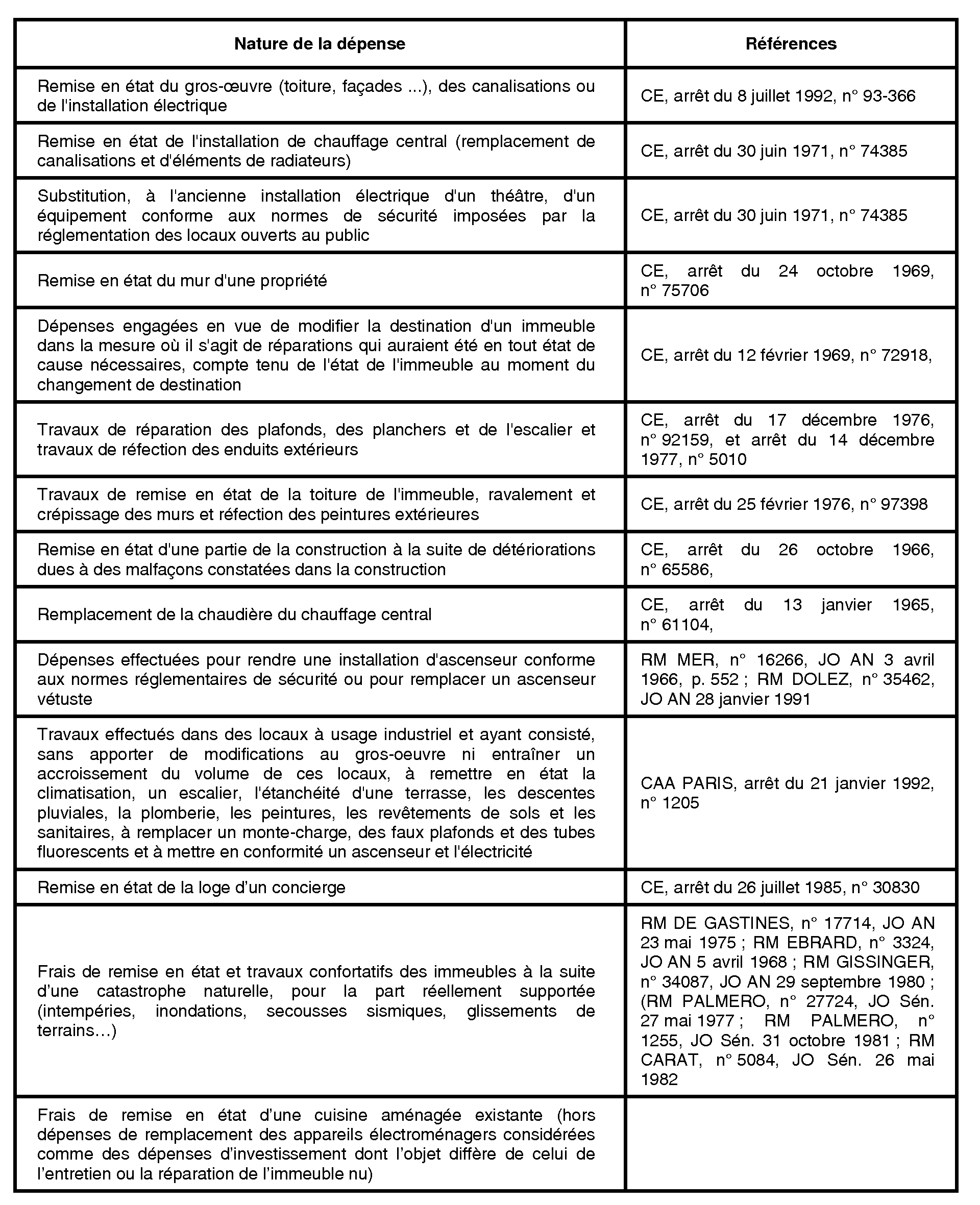

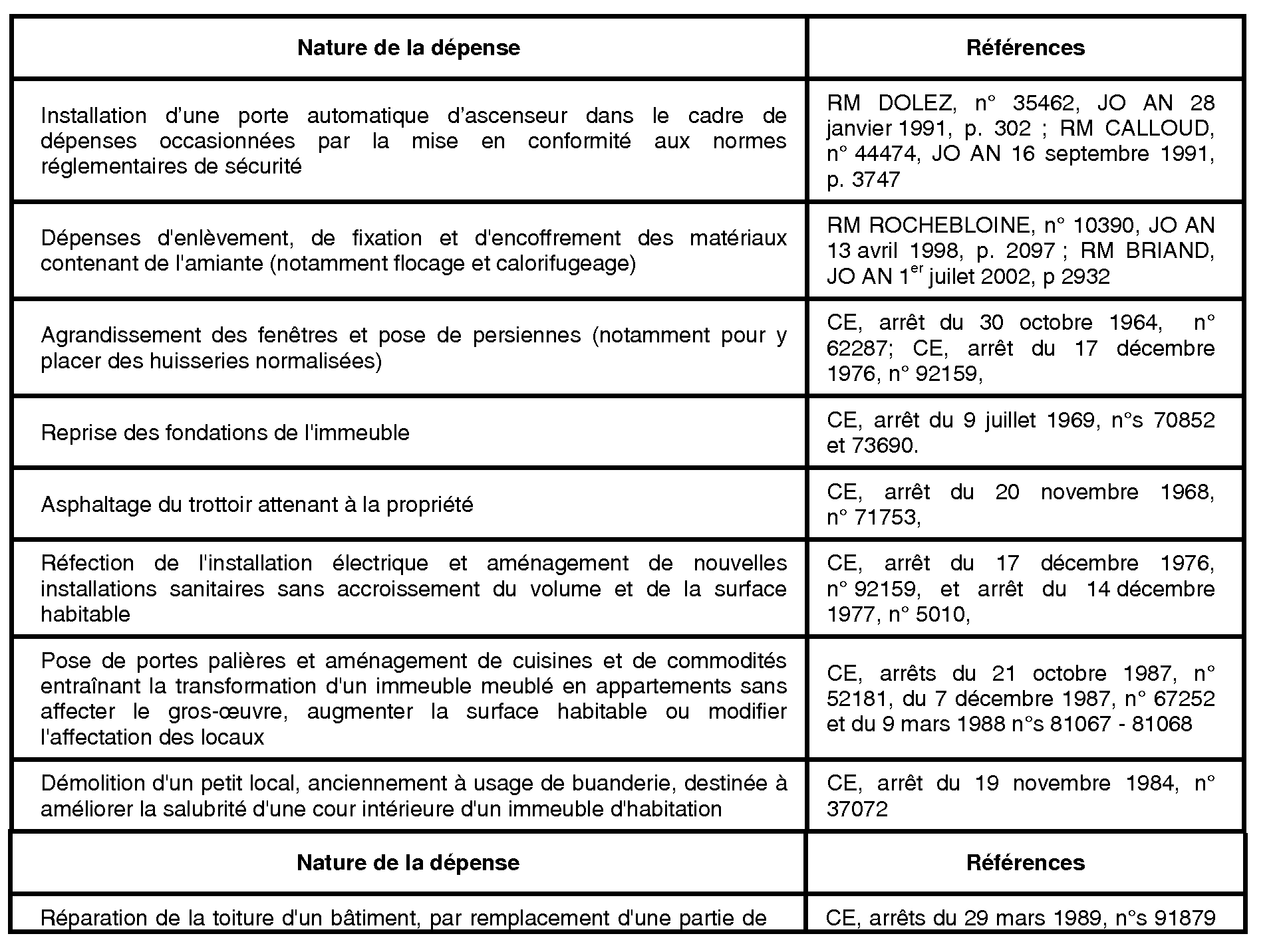

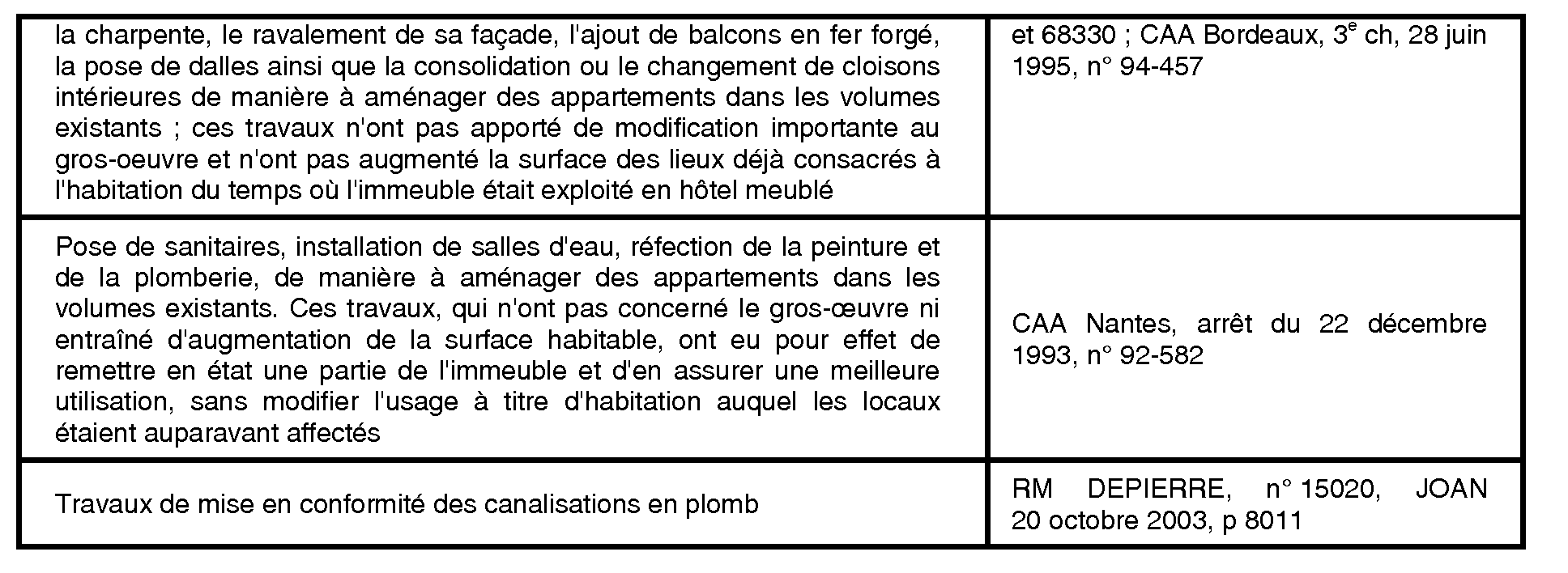

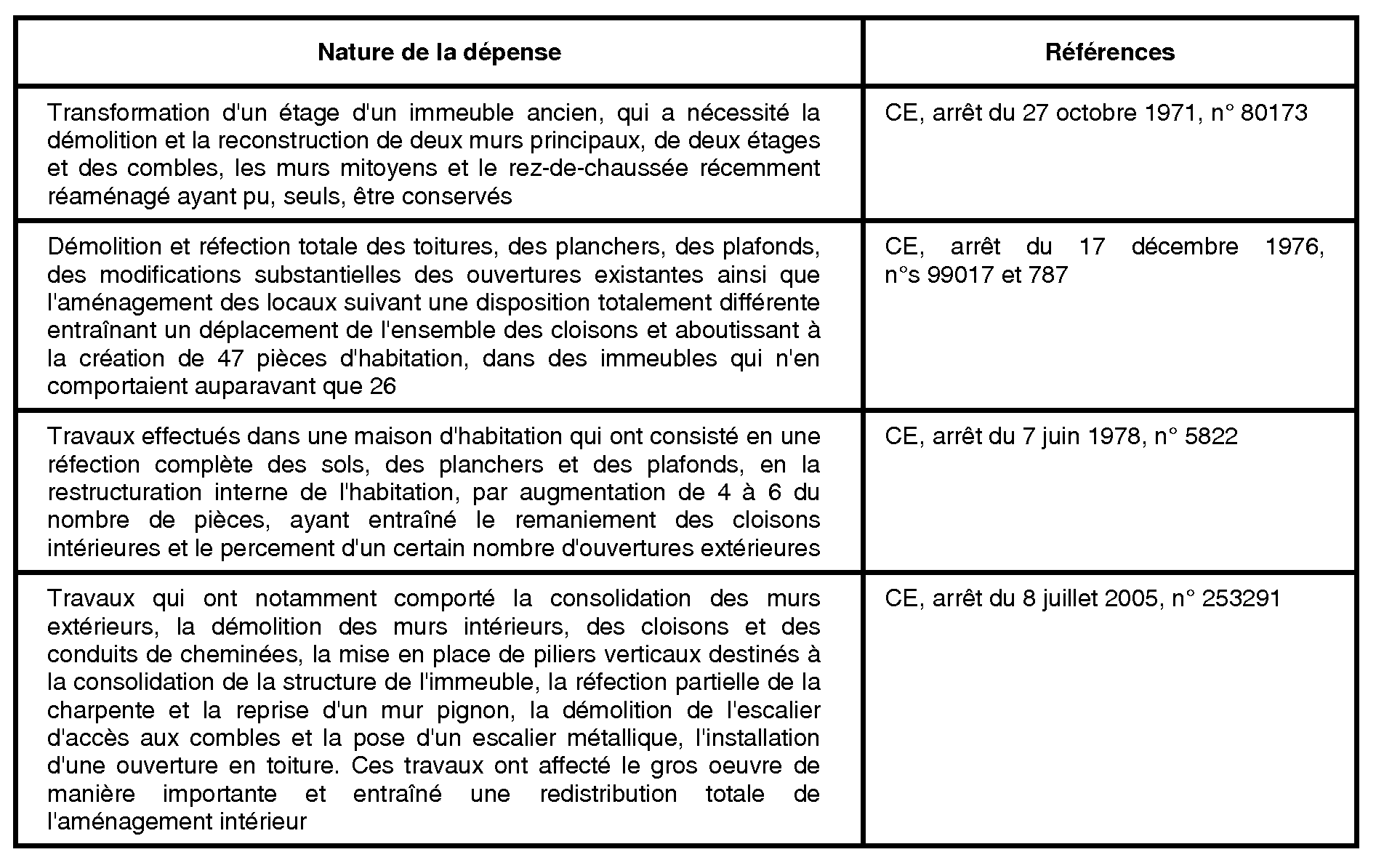

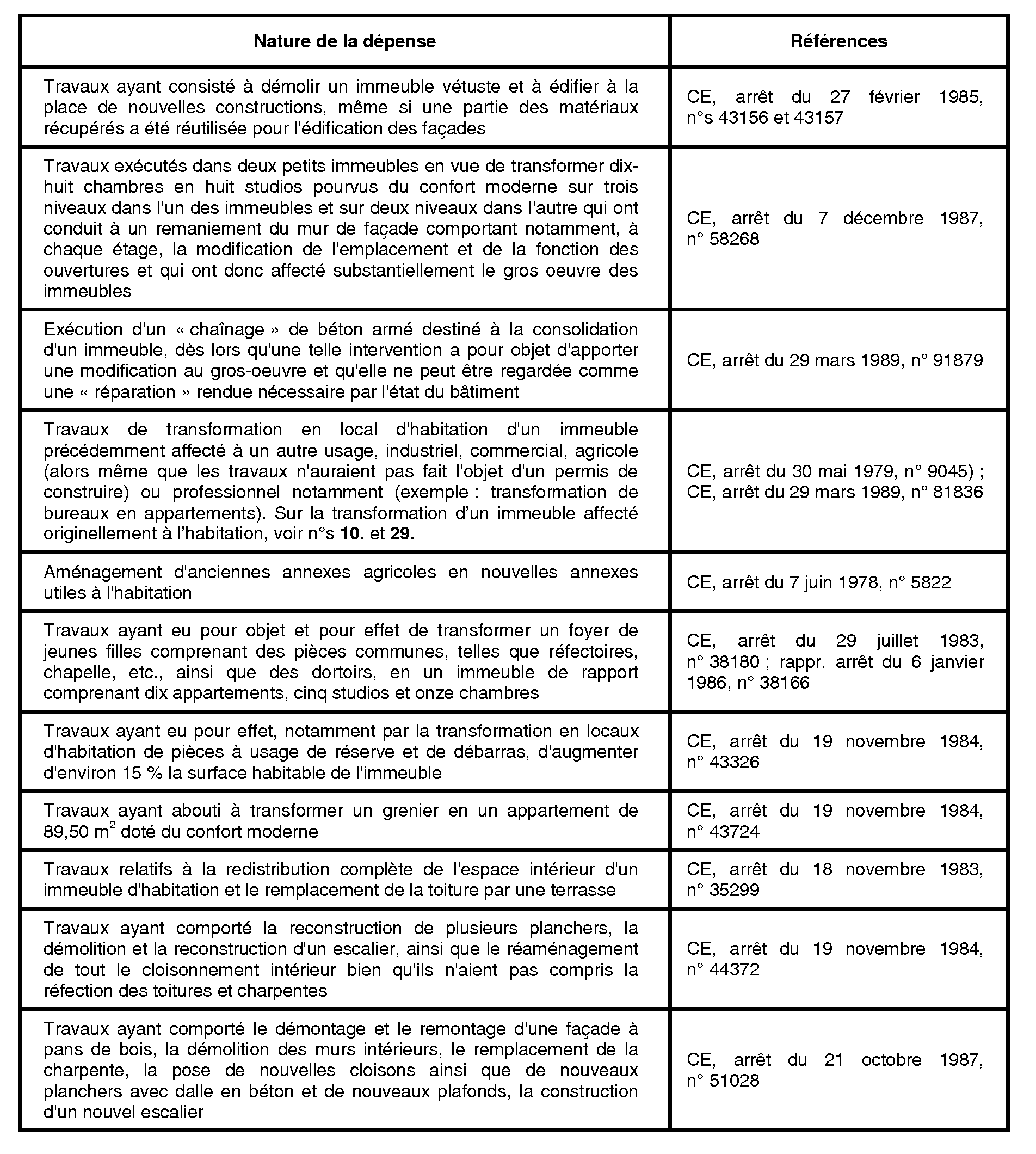

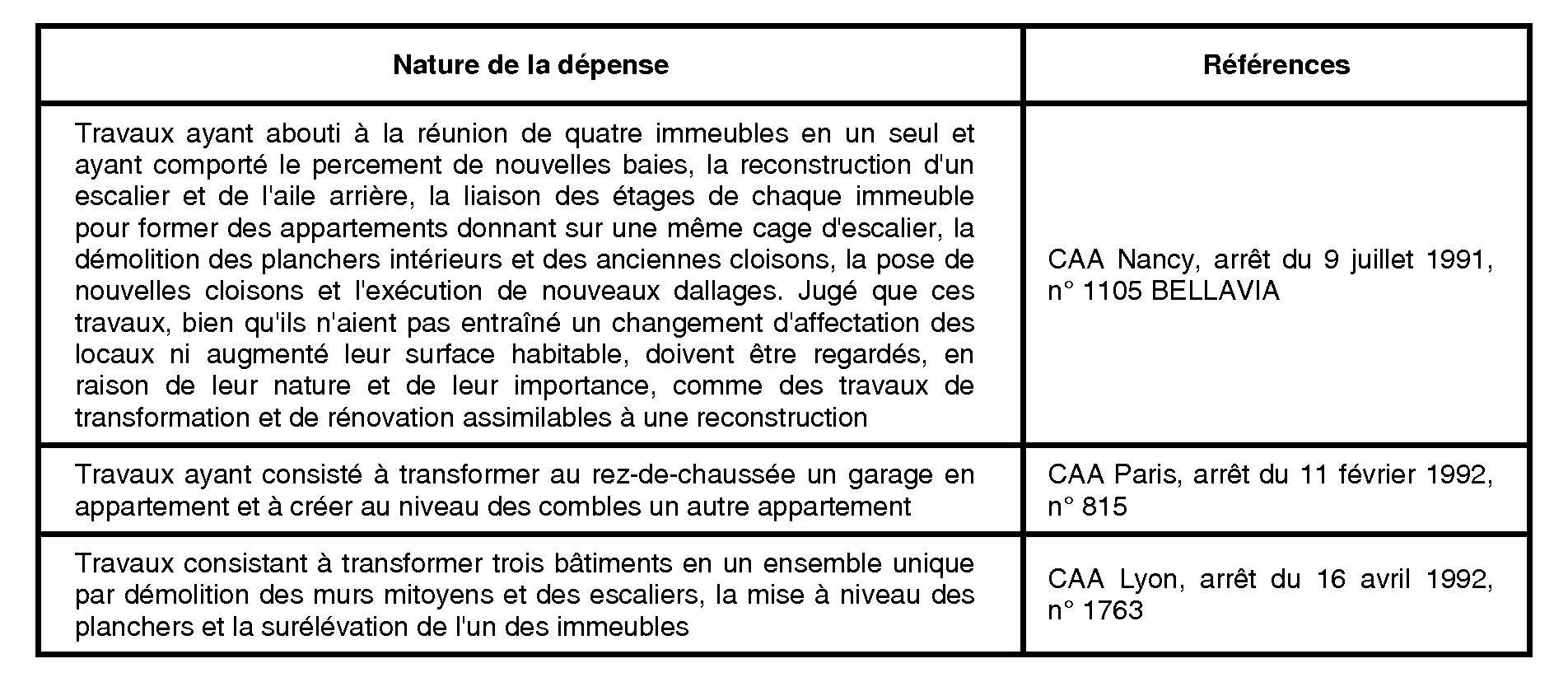

16. Exemples de dépenses ne pouvant être considérées comme des dépenses d'amélioration. Le tableau ci-après établit une liste non exhaustive de travaux qui n'ont pas été considérés comme de simples dépenses d'amélioration par le Conseil d'Etat ou les cours administratives d'appel.

Section 2 : Caractère déductible de la dépense

17.Le caractère déductible des travaux s'apprécie au regard de plusieurs critères :

- la nature de la dépense : dépenses de réparation, d'entretien, d'amélioration, de (re)construction, ou d'agrandissement ;

- la nature de la propriété : travaux réalisés sur une propriété urbaine ou rurale ;

- l'affectation de l'immeuble : travaux réalisés sur un immeuble à usage d'habitation ou sur un immeuble affecté à un autre usage ;

- le caractère récupérable ou non récupérable de la dépense sur le locataire ;

- l'application d'avantages fiscaux particuliers : travaux réalisés sur un logement pour lesquels le contribuable a opté pour l'une des déductions au titre de l'amortissement ou pour lesquels il a demandé le bénéfice d'une réduction d'impôt.

Pour plus de commodité, le régime fiscal applicable est exposé en distinguant selon la nature des travaux réalisés : dépenses de réparation et d'entretien (A) ; dépenses d'amélioration (B) ; dépenses de (re)construction et d'agrandissement (C). Il convient également de préciser les conditions de déduction en cas de réalisation simultanée de travaux de nature différente.

Voir le tableau synthétique, n° 45.

A. DÉPENSES DE RÉPARATION ET D'ENTRETIEN

18.Le a du 1° du I de l'article 31 du code général des impôts (CGI) autorise la déduction des dépenses de réparation et d'entretien relatives à des immeubles donnés en location pour la détermination du revenu net des propriétés urbaines ou rurales. Toutefois, les charges supportées par le propriétaire au titre des réparations locatives ne sont pas, en principe, admises en déduction du revenu brut foncier.

1. Principe de déductibilité

19.Les dépenses de réparation et d'entretien relatives à des immeubles donnés en location sont admises en déduction pour la détermination du revenu net des propriétés urbaines ou rurales (sur la définition de ces travaux, voir n°s 3. et s.).

Ne sont toutefois pas admises en déduction au titre des dépenses de réparation et d'entretien, les dépenses indissociables de dépenses d'amélioration qui ne seraient pas déductibles en tant que telles (voir n° 25. et s.) ou d'opérations de construction, reconstruction ou agrandissement dont elles ne constituent que l'accessoire (voir n°s 40. et s.).

2. Cas particulier des dépenses locatives

20.Les dépenses locatives ne sont pas en principe déductibles. Il existe cependant trois exceptions : les dépenses occasionnées par la vétusté ou la force majeure ; les dépenses engagées en vue de faciliter la location ; les dépenses récupérables sur le locataire non récupérées.

Les dépenses locatives de réparation et d'entretien s'entendent de celles dont le locataire est tenu par application de l'article 1754 du code civil (sur la définition de ces travaux, voir n° 5. ).

a) Principe de non-déductibilité

21.Les dépenses locatives de réparation et d'entretien ne peuvent en principe, même payées par le propriétaire, être admises en déduction pour la détermination du revenu net foncier. En effet :

- elles ne constituent pas des charges de la propriété déductibles pour la détermination du revenu net foncier sur le fondement de l'article 31 du CGI ;

- elles ne peuvent venir en déduction des revenus bruts encaissés par le propriétaire dès lors qu'il n'est pas tenu compte en recettes des sommes versées par le locataire au titre des charges leur incombant (sur les modalités de prise en compte des dépenses locatives, voir n° 64. ).

b) Exceptions

22. Dépenses occasionnées par la vétusté ou la force majeure. Perdent leur caractère locatif, en vertu de l'article 1755 du code civil, les dépenses occasionnées par la vétusté ou la force majeure. Il en est de même pour les dépenses occasionnées par un vice de construction ou une malfaçon.

Ces dépenses, qui constituent des charges de la propriété incombant au propriétaire, sont admises en déduction au même titre que les travaux d'entretien et de réparation. Ainsi, par exemple, peuvent être considérés comme rendus nécessaires par la vétusté et la force majeure :

- les frais rendus nécessaires par des travaux plus lourds dont la charge incombe au propriétaire (ex. : peintures effectuées à la suite de la remise en état des conduits de fumée) ;

- les travaux ou réparations faisant suite à un cataclysme naturel (inondation, gelée ...).

23. Dépenses engagées en vue de faciliter la location. Les dépenses de réparation et d'entretien engagées en vue de faciliter la location peuvent être admises en déduction dès lors qu'elles sont engagées en vue de l'acquisition et de la conservation du revenu et qu'elles sont supportées par le propriétaire.

La déduction doit toutefois être refusée s'il apparaît que la prise en charge de ces dépenses par le propriétaire résulte de rapports personnels, familiaux ou d'intérêts existant entre les parties ou de circonstances telles que la location peut être considérée comme anormale.

24. Dépenses récupérables non récupérées. Sont admises en déduction, les dépenses supportées pour le compte du locataire par le propriétaire dont celui-ci n'a pu obtenir le remboursement au 31 décembre de l'année du départ du locataire (CGI, art. 31-I 1° a ter).

Voir pour plus de précisions sur les dépenses récupérables non récupérées BOI 5 D-4-05, n°s 19 et s.