B.O.I. N° 98 du 26 MAI 1998

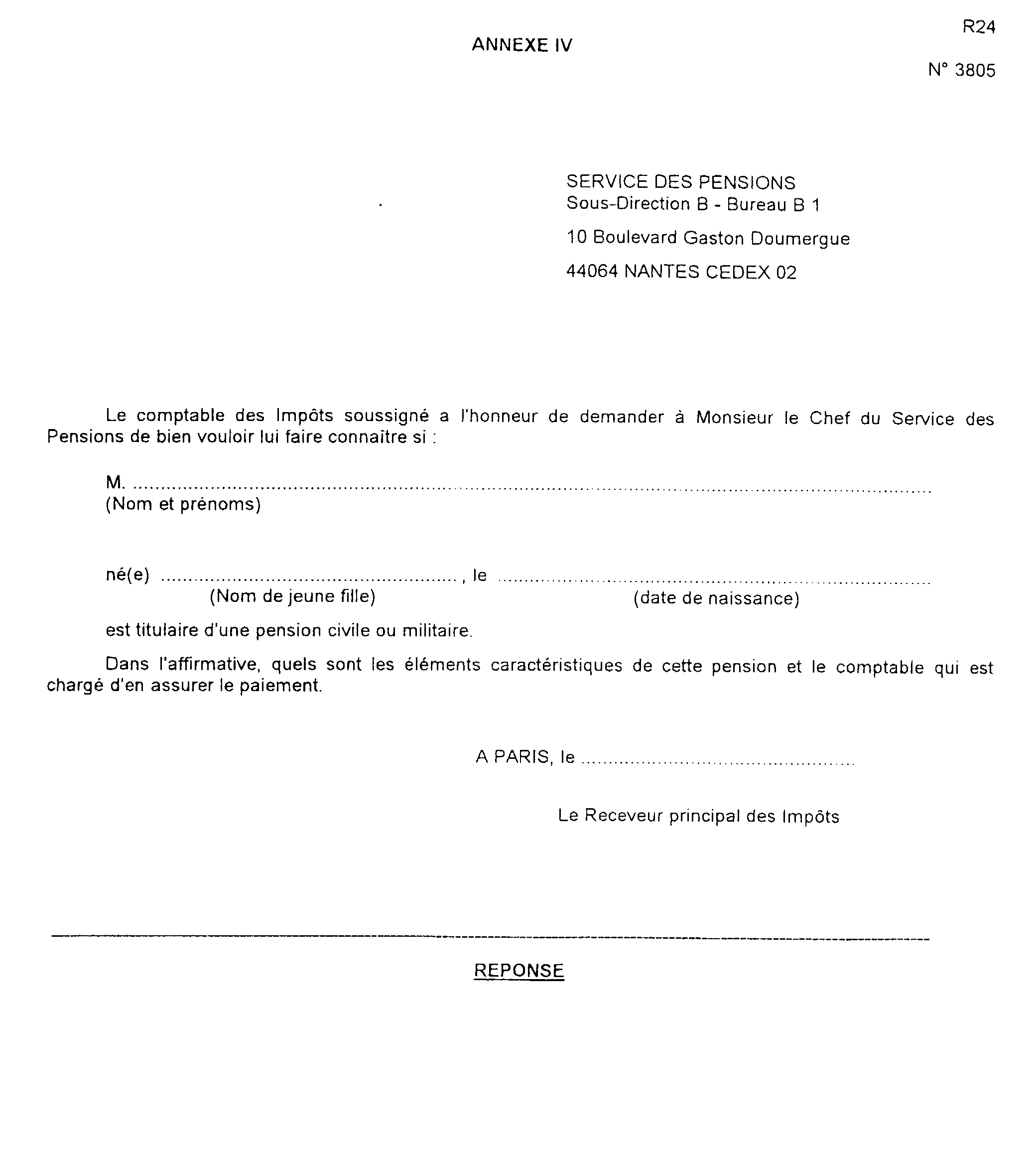

ANNEXE IV

ANNEXE V

PROCES-VERBAL DE SAISIE-ATTRIBUTION

L'an mil neuf cent quatre vingt dix huit le (date) à ..... (heures), ..... (minutes) .....

J'ai ..... huissier de justice près le Tribunal de .....de ..... ayant résidence à .....

A :.....sis à ..... pris(e) en la personne de son (directeur) domicilié ès qualité en ladite agence (siège .....), où étant et parlant à

A la demande de : Monsieur le Receveur des impôts de comptable chargé du recouvrement, agissant sous l'autorité du Directeur des Services fiscaux (département) et du Directeur Général des Impôts, qui élit domicile en ses bureaux situés (adresse) et (le cas échéant) en mon étude.

Agissant en vertu

1 - de ..... avis de mise en recouvrement délivrés par le requérant les ..... 2 - de ..... mises en demeure en date du .....

Procède par le présent acte à la saisie-attribution des sommes dont vous êtes personnellement tenu envers : Monsieur , demeurant à (département)

Pour paiement de la somme de :

- Principal de la créance .....

- Intérêts échus

Frais

- TOTAL SAUF A PARFAIRE

- A déduire versement de

Reste dû

Vous rappelant qu'aux termes de la loi :

L'acte de saisie emporte, à concurrence des sommes pour lesquelles elle est pratiquée, attribution immédiate au profit du saisissant de la créance saisie disponible entre les mains du tiers ainsi que de tous ses accessoires. Il rend le tiers personnellement débiteur des causes de la saisie dans la limite de son obligation.

Le tiers saisi est tenu de déclarer au créancier l'étendue de ses obligations à l'égard du débiteur ainsi que des modalités qui pourraient les affecter et, s'il y a lieu, les cessions de créances, délégations ou saisies antérieures.

Le tiers saisi qui, sans motif légitime, ne fournit pas les renseignements prévus est condamné, à la demande du créancier, à payer les sommes dues à ce dernier, sans préjudice de son recours contre le débiteur. Il peut aussi être condamné à des dommages et intérêts en cas de négligence fautive ou de déclaration inexacte ou mensongère.

A peine d'irrecevabilité, les contestations sont formées dans le délai d'un mois à compter de l'acte de dénonciation de la saisie au débiteur. l'auteur de la contestation en informe le tiers saisi par lettre simple. En cas de contestation tardive, le débiteur conserve un recours, comme il est dit à l'article 45 alinéa 3 de la loi du 9 juillet 1991.

TRES IMPORTANT

1°) L'acte de saisie rend indisponible l'ensemble des comptes du débiteur qui représentent des créances de sommes d'argent.

2°) Vous êtes tenu de me fournir, SUR LE CHAMP, les renseignements prévus à l'article 44 de la loi du 9 juillet 1991, et, à cette fin, me communiquer tous renseignements et pièces justificatives relatifs à l'étendue de vos obligations envers le débiteur, et notamment la nature du ou des comptes, ainsi que leur solde à ce jour. Ces renseignements devant être mentionnés sur le présent acte.

3°) Si sont compris dans la saisie des comptes joints dont les autres titulaires ne figurent pas sur le présent acte, vous êtes tenu d'informer immédiatement ces personnes de la saisie et du montant des sommes réclamées.

A QUOI IL M'A ETE REPONDU

ANNEXE VI

DENONCIATION DE SAISIE-ATTRIBUTION

L'an mil neuf cent quatre vingt seize

Le

J'ai ..... Huissiers de Justice associés près le Tribunal ....., demeurant à .....(département).

A : Monsieur .....

demeurant à ..... en son domicile où étant et parlant comme il est dit en fin d'acte.

A la demande de : M. Le receveur des impôts de comptable chargé du recouvrement, agissant sous l'autorité du Directeur des Services fiscaux (département) et du Directeur Général des Impôts qui élit domicile en ses bureaux (adresse) et (le cas échéant) en mon étude.

Vous remet copie d'un procès-verbal de saisie-attribution dressé par notre Ministère en date du .....

Très important : Vous pouvez autoriser par écrit le créancier à se faire remettre sans délai par le tiers saisi les sommes qui lui sont dues.

Les contestations relatives à cette saisie-attribution doivent être soulevées, à peine d'irrecevabilité, avant l'expiration du délai d'un mois à compter de la date figurant en tête du présent acte.

Elles doivent être portées devant le Juge de l'exécution du lieu de votre domicile à ..... Tribunal de grande instance - Palais de Justice - .....

EXTRAITS DU LIVRE DES PROCEDURES FISCALES (à insérer dans les procès-verbaux de saisie-attribution et dans l'acte de dénonciation)

Art. L. 281 : Les contestations relatives au recouvrement des impôts, taxes et sommes quelconques dont la perception incombe aux comptables du Trésor ou de la direction générale des impôts doivent être adressées à l'administration dont dépend le comptable qui exerce les poursuites.

Les contestations ne peuvent porter que :

1°) Soit sur la régularité en la forme de l'acte,

2°) Soit sur l'existence de l'obligation de payer, sur le montant de la dette compte tenu des paiements effectués, sur l'exigibilité de la somme réclamée, ou sur tout autre motif ne remettant pas en cause l'assiette et le calcul de l'impôt.

Les recours contre les décisions prises par l'administration sur ces contestations sont portés, dans le premier cas, devant le juge de l'exécution dans le second cas, devant le juge de l'impôt tel qu'il est prévu à l'article L 199.

PHASE ADMINISTRATIVE

Art. R. 281-1 : Les contestations relatives au recouvrement prévues par l'article L 281 peuvent être formulées par le redevable lui-même ou la personne solidaire.

Elles font l'objet d'une demande qui doit être adressée, appuyée de toutes les justifications utiles, en premier lieu, au chef de service du département dans lequel est effectuée la poursuite. Le chef de service compétent est ;

a. le trésorier-payeur général si le recouvrement incombe à un comptable du Trésor ;

b. le directeur des services fiscaux, si le recouvrement incombe à un comptable de la direction générale des impôts.

Art. R. 281-3 : La demande prévue à l'article R 281-1 doit, sous peine de nullité, être présentée au directeur des services fiscaux dans un délai de deux mois à partir de la notification de l'acte.

Art. R. 281-4 : Le chef de service se prononce dans un délai de deux mois à partir du dépôt de la demande dont il doit accuser réception.

Si aucune décision n'a été prise dans ce délai ou si la décision rendue ne lui donne pas satisfaction, le redevable doit, à peine de forclusion, porter l'affaire devant le juge compétent tel qu'il est défini à l'article L 281. Il dispose pour cela de deux mois à partir :

a. soit de la notification de la décision du chef de service ;

b. soit de l'expiration du délai de deux mois accordé au chef de service pour prendre sa décision.

La procédure ne peut, à peine d'irrecevabilité, être engagée avant ces dates. Elle doit être dirigée contre le comptable chargé du recouvrement.

PHASE JURIDICTIONNELLE

Art. R. 281-5 : Le juge se prononce exclusivement au vu des justifications qui ont été présentées au chef de service. Les redevables qui l'ont saisi ne peuvent ni lui soumettre des pièces justificatives autres que celles qu'ils ont déjà produites à l'appui de leurs mémoires, ni invoquer des faits autres que ceux exposés dans ces mémoires.

Lorsque le juge de l'exécution est compétent, l'affaire est instruite en suivant les règles de la procédure à jour fixe.

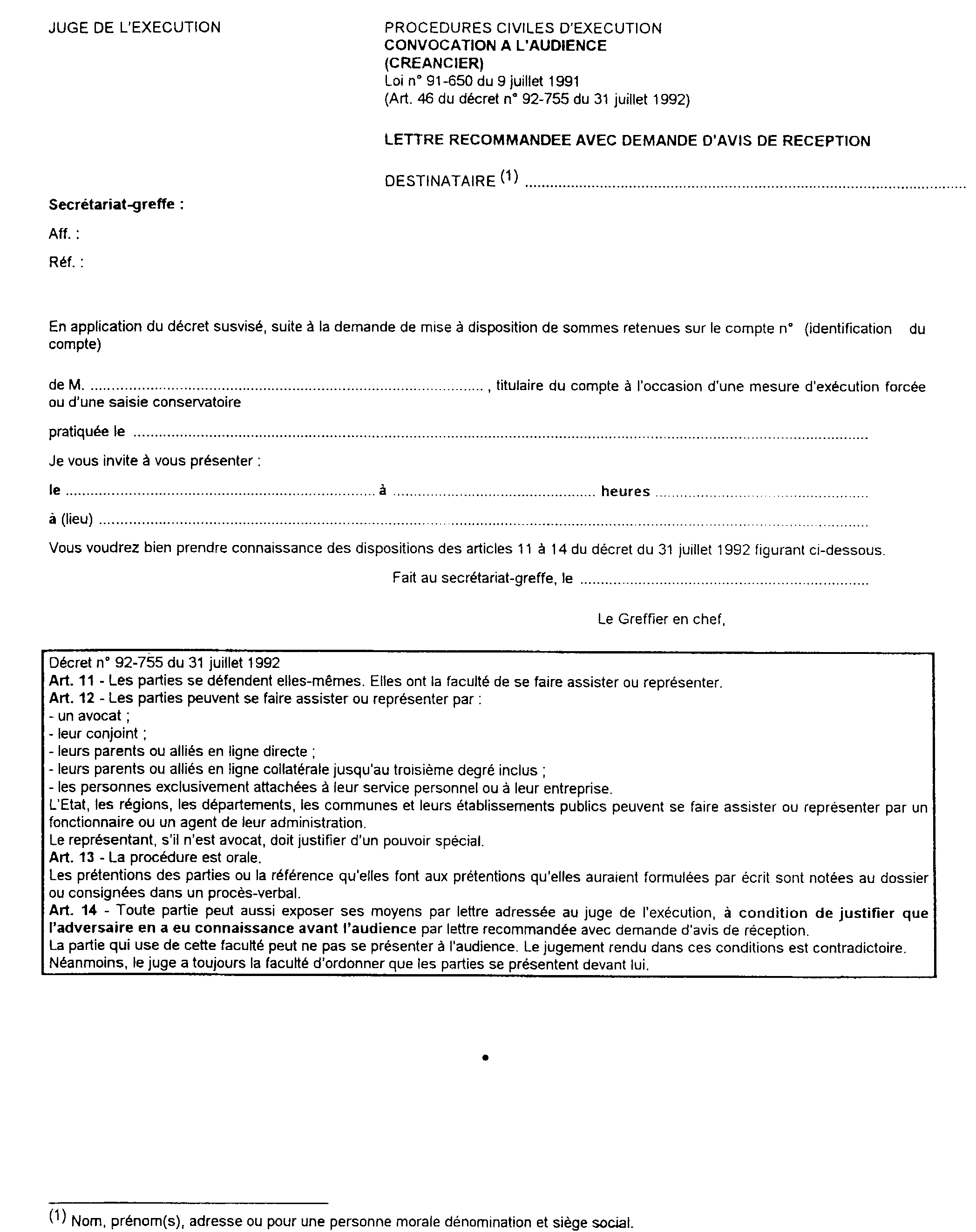

ANNEXE VII

ANNEXE VIII

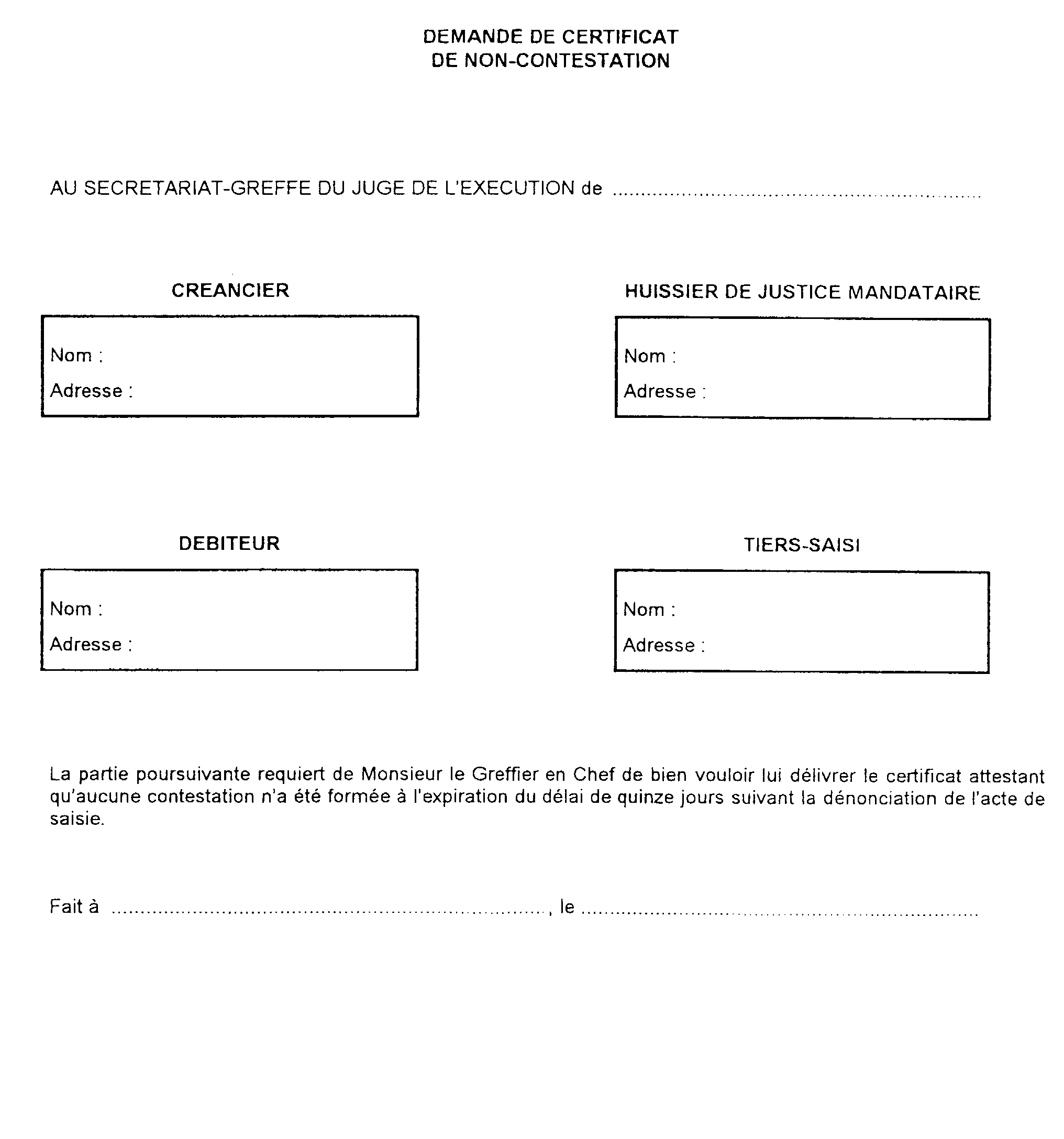

DEMANDE DE CERTIFICAT DE NON-CONTESTATION

ANNEXE IX

1 Afin d'alléger la présentation, les références à la loi et au décret sont exprimées par l'indication du n° de l'article précédé de la lettre « L » ou « D » suivant le cas.