SECTION 4 PROMESSE D'ATTRIBUTION

SECTION 4

Promesse d'attribution

I. Définition

1Comme indiqué DB 7 F 22, n° 13 , on appelle « promesse d'attribution », une clause insérée dans le cahier des charges d'une licitation et stipulant que le fait pour le colicitant d'être déclaré adjudicataire vaudrait, de la part des autres, promesse de lui consentir et de sa part, promesse d'accepter l'attribution, dans le partage définitif, des biens adjugés pour le montant de son prix.

II. Perception à effectuer sur une licitation avec promesse d'attribution

1. Cas général.

2Il résulte de la définition même qu'une licitation avec promesse d'attribution, en raison de son caractère de partage partiel, donne ouverture seulement au droit ou à la taxe de 1% liquidés sur le montant de la dernière enchère.

2. Hypothèses particulières.

3Toutefois, si la preuve était faite que les immeubles licités excédaient la part virile du colicitant enchérisseur dans l'ensemble de la masse partageable, l'impôt de mutation devrait être réclamé sur la plus-value constatée.

À cet égard, conformément à la règle suivie en matière de partage partiel, lorsqu'elles sont prononcées au profit d'un colicitant sous le bénéfice d'une promesse d'attribution, les licitations donnent lieu à la perception immédiate de l'impôt de mutation sur les parts acquises par l'attributaire, toutes les fois qu'il ne résulte pas clairement des énonciations du cahier des charges ou du procès-verbal d'adjudication que l'égalité pourra être rétablie au moyen, soit de biens de même origine laissés provisoirement dans l'indivision, soit du prix à provenir de la vente de ces biens.

L'impôt de partage ne demeure, dès lors, exigible que sur le surplus du bien licité.

Par ailleurs, si le dernier enchérisseur est tenu d'acquitter tous les frais antérieurs à la licitation, l'impôt de mutation est exigible sur la part des autres colicitants dans ces frais.

Cependant, la perception de cet impôt sur les frais antérieurs ne peut être maintenue et doit être restituée si la fraction du passif total mise à la charge du colicitant acquéreur dans le partage définitif n'excède pas sa part virile dans le passif.

III. Perception à effectuer sur le partage ultérieur

1. Cas général.

4Lors de la présentation du partage à la formalité, l'impôt de partage ne peut être perçu une seconde fois sur le bien ayant fait l'objet de la promesse d'attribution.

La perception s'effectue donc sur le montant de l'actif net partagé, déduction faite du prix d'adjudication.

2. Hypothèses particulières.

5Mais, si dans le partage définitif, le colicitant adjudicataire au bénéfice de la promesse d'attribution reçoit un lot composé du bien adjugé et d'autres biens, le tout à charge de soulte, la soulte soumise à l'impôt de mutation est imputée au prorata de leur valeur respective, sur le bien licité avec promesse d'attribution et sur les autres biens attribués à l'adjudicataire.

Pour l'assiette de l'impôt de partage, dans cette hypothèse, il y a lieu de déduire, en dehors de la soulte, la fraction de la valeur de l'immeuble licité qui n'a pas supporté l'impôt de mutation.

Quant à l'impôt de partage acquitté lors de la formalité donnée au procès-verbal d'adjudication sur le surplus de la valeur dudit immeuble et dont l'exigibilité disparaît rétroactivement, il doit être imputé sur les droits exigibles sur le partage définitif.

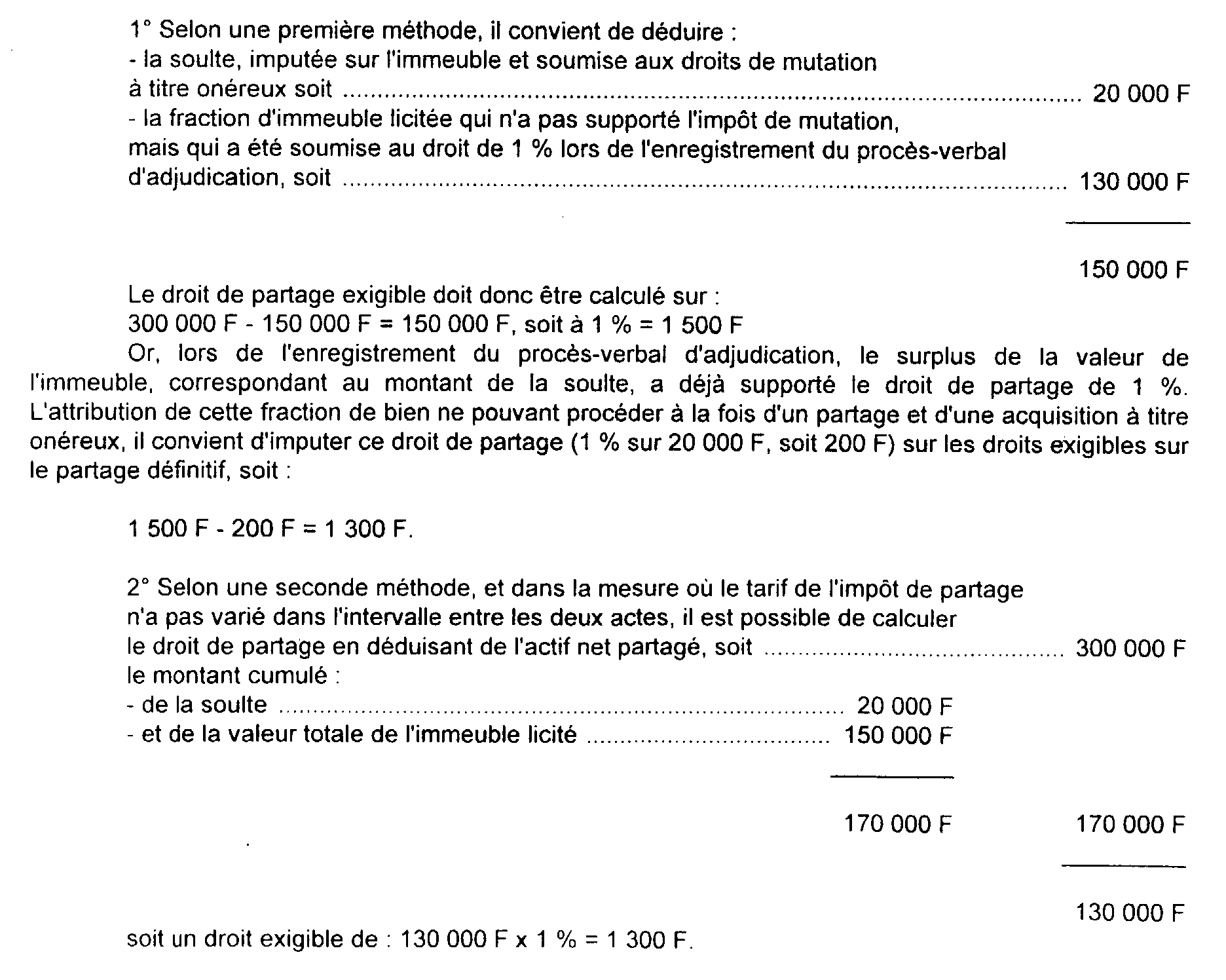

On aboutit au même résultat, dans la mesure où le tarif de l'impôt de partage n'a pas varié dans l'intervalle entre les deux actes, en déduisant de l'actif net partagé le montant cumulé de la soulte et de la valeur totale de l'immeuble licité.

Exemple : Aux termes d'un procès-verbal d'adjudication dressé en vue du règlement d'une indivision née d'une acquisition en commun, M. A ..., colicitant, est déclaré adjudicataire d'un lot composé d'un immeuble bâti à usage d'habitation d'un prix de 150 000 F.

M. A ... indique dans l'acte qu'il entend bénéficier de la clause d'attribution qui a été insérée dans le cahier des charges.

Lors de l'enregistrement du procès-verbal d'adjudication, le droit de partage de 1 % a été perçu sur 150 000 F.

Par la suite, il est procédé au partage de tous les biens (masse globale : 300 000 F) dépendant de l'indivision et il a été attribué à M. A ... le bien adjugé à charge de soulte (d'un montant de 20 000 F) à verser aux copartageants.

Droits de mutation à titre onéreux.

Les droits de mutation à titre onéreux perçus selon le tarif en vigueur pour les ventes d'immeubles sont exigibles sur le montant de la soulte.

Droit de partage.

Le montant du droit de partage peut être déterminé de deux façons différentes, aboutissant à des résultats équivalents :