SOUS-SECTION 4 REVENUS ASSIMILÉS À DES SALAIRES PAR LE CODE GÉNÉRAL DES IMPÔTS

2. Obligation d'un contrat écrit.

18Les conditions individuelles d'accueil des personnes âgées sont obligatoirement fixées par un contrat, conforme au modèle-type établi par le Conseil Général, qui est conclu entre chaque personne hébergée ou son représentant légal et le particulier agréé qui la reçoit. Cette convention précise notamment la nature des prestations fournies (accueil à temps partiel ou complet, services fournis, locaux et installations mis à la disposition) et les contreparties financières de l'accueil.

Le contrat doit indiquer nettement les éléments constitutifs de la rémunération demandée qui se décompose obligatoirement en :

- une rémunération journalière des services rendus majorée, le cas échéant, pour sujétions particulières (§ II-1) ;

- une indemnité représentative des frais d'entretien courant de la personne accueillie (§ II-2) ;

- un loyer pour la ou les pièces d'habitation qui sont mises à la disposition de l'accueilli (§ II-3).

II. Régime fiscal des différents éléments de la rémunération

19L'accueil de personnes au domicile et à titre onéreux s'analyse en principe comme une activité de services ayant par nature un caractère commercial au sens de l'article 34 du CGI.

Par exception, la loi du 10 juillet 1989 définit un régime fiscal particulier pour les rémunérations perçues en contrepartie d'une telle activité si les deux premiers éléments de la rémunération respectent certaines conditions définies par la loi et précisées par le décret n° 90-503 du 22 juin 1990 (CGI, annexe II, art. 39 bis ).

1. La rémunération journalière pour services rendus.

a. En cas d'accueil des personnes âgées et des handicapés adultes.

20L'article 80 octies du CGI prévoit que cette rémunération obéit au même régime fiscal que celui des salaires lorsque son montant et celui de l'indemnité représentative des frais d'entretien courant de la personne accueillie sont compris dans certaines limites. Ces limites, fixées par le décret n° 90-503 du 22 juin 1990 et codifié à l'article 39 bis de l'annexe II au CGI sont les suivantes :

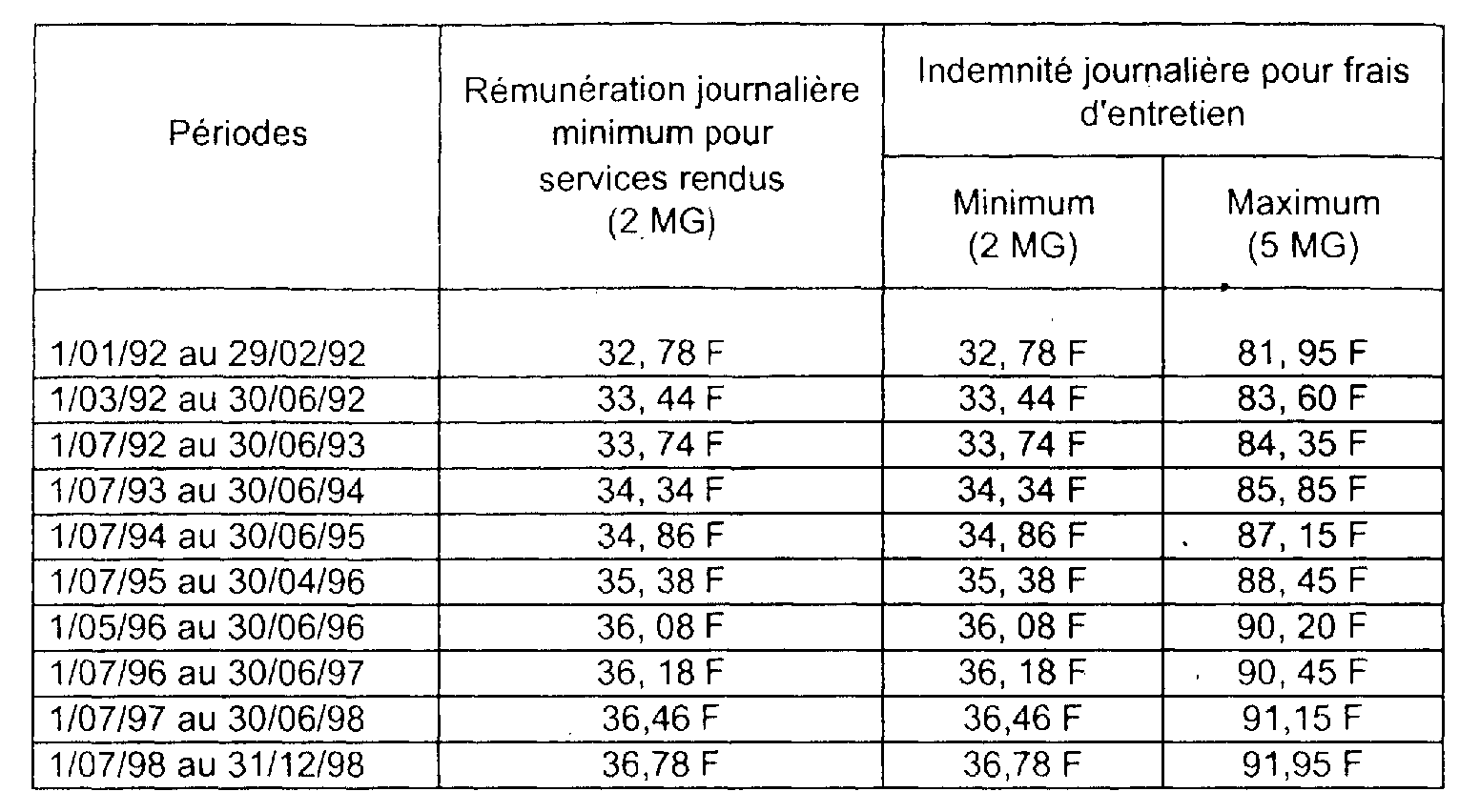

. La rémunération journalière pour services rendus doit être au moins égale à deux fois le minimum garanti (MG) sans excéder le plafond fixé par le Président du Conseil Général du département où a lieu l'hébergement ;

. L'indemnité représentative des frais d'entretien courant doit, pour sa part, être comprise entre deux et cinq fois le minimum garanti (cf. n° 25 ).

Compte tenu de l'évolution du minimum garanti, les seuils ainsi fixés s'établissent aux montants suivants :

21La rémunération journalière pour services rendus peut être assortie d'une majoration pour sujétions particulières justifiée par la disponibilité supplémentaire dont doit éventuellement faire preuve le particulier agréé pour assurer la continuité de l'accueil, pour tenir compte de l'état de la personne accueillie ou pour aider celle-ci à accomplir certains actes de la vie courante.

22 Nota. - Le dispositif visé à l'article 80 octies du CGI qui permet de bénéficier du régime fiscal des salaires est une faculté à laquelle les personnes sollicitant l'agrément ne sont pas obligées de souscrire. Si la rétribution mentionnée dans le contrat dépasse les plafonds, la catégorie d'imposition est celle des bénéfices industriels et commerciaux.

b. En cas d'accueil familial thérapeutique des malades mentaux.

23L'article 80 octies du CGI prévoit que la rémunération que l'établissement ou le service de soins verse à une famille d'accueil agréée en contrepartie du placement de malades mentaux suit également le régime fiscal des salaires.

La loi ne comporte pas de plafonnement pour cette rémunération ni pour l'indemnité représentative des frais d'entretien courant du malade qui relèvent d'un autre procédé de régulation (leur montant est déterminé par le règlement intérieur de l'établissement hospitalier gestionnaire qui doit être approuvé par le Préfet).

c. Conséquences de l'imposition dans la catégorie des salaires.

24Conformément à la loi du 10 juillet 1989, la personne agréée est assujettie aux cotisations ouvrières de sécurité sociale sur la rémunération pour services rendus, majorée le cas échéant pour sujétions particulières (l'assujettissement au régime général lui permet de bénéficier de la couverture sociale du régime de base des salariés).

Les cotisations effectivement acquittées à ce titre sont déductibles de la rémunération brute en application de l'article 83-1° du CGI.

En outre, la même rémunération bénéficie de la déduction de 10 % pour frais professionnels et de l'abattement de 20 %.

La personne agréée peut bien entendu opter pour la déduction de ses frais réels sous réserve qu'ils soient justifiés. Dans ce cas, l'indemnité représentative des frais d'entretien (voir ci-après n° 25 ) est imposable.

La personne accueillie est exonérée des cotisations sociales patronales dans les mêmes conditions que les personnes âgées qui emploient une aide à domicile.

2. L'indemnité représentative des frais d'entretien courant de la personne accueillie.

25Elle est destinée à rembourser au particulier agréé les dépenses ordinaires engagées pour assurer l'accueil de la personne hébergée (achat de denrées alimentaires, fourniture et entretien du linge de maison, consommation d'électricité, frais de chauffage, etc.).

Lorsque son montant est compris entre les seuils définis à l'article 39 bis b de l'annexe II au CGI, soit entre 2 fois et 5 fois le minimum garanti (voir tableau ci-avant), l'indemnité représentative des frais d'entretien courant s'analyse en une allocation pour frais utilisée conformément à son objet. Elle est alors exonérée d'impôt sur le revenu en application de l'article 81-1° du CGI.

En cas de dépassement du plafond, le régime fiscal qui s'applique n'est plus celui des salaires mais celui des bénéfices industriels et commerciaux sur la totalité des sommes perçues.

3. Le loyer.

26Le loyer est en principe librement débattu entre les parties mais l'article 6 de la loi du 10 juillet 1989 donne au Président du Conseil Général un pouvoir de contrôle sur ce point et la possibilité de retirer l'agrément si le loyer est abusif.

Remarque. - Les modalités de fixation du loyer sont précisées en cas de sous-location d'un logement social (art. 8-I de la loi) ou de location d'un logement ayant bénéficié d'un financement aidé.

La loi ne prévoyant aucune disposition particulière concernant le régime fiscal du loyer, les sommes perçues à ce titre relèvent de l'impôt sur le revenu dans les conditions de droit commun.

Selon le cas, il s'agira :

- de revenus fonciers (location nue) ;

- de bénéfices non commerciaux (sous-location nue) ;

- ou de bénéfices industriels et commerciaux (location ou sous-location meublée).

Bien entendu, le bénéficiaire du loyer pourra se prévaloir des dispositions particulières éventuellement prévues pour la catégorie de revenus concernée. En pratique, il s'agit dans la plupart des cas de mise à la disposition de locaux meublés. La personne agréée qui accueille dans le cadre des dispositions de la loi du 10 juillet 1989 une personne âgée ou handicapée adulte, ou un malade mental pourra ainsi bénéficier de l'exonération d'impôt sur le revenu des loyers perçus, en application de l'article 35 bis-I du CGI, et de l'exonération de taxe sur la valeur ajoutée sur les mêmes sommes, en application de l'article 261-D-4° du même code.

Remarque. - Avant l'entrée en vigueur de l'article 48 de la loi de finances rectificative pour 1990 codifié à l'article 261-D-4° du CGI, la location ou sous-location meublée d'une partie de la résidence principale pouvait être exonérée de TVA si les conditions suivantes étaient remplies :

1. Caractère de résidence principale pour le locataire ou le sous-locataire en meublé.

2. Prix de location fixé dans des limites raisonnables.

Lorsque la location, ou sous-location, portait sur des locaux soumis à la législation sur les loyers du 1er septembre 1948, cette condition était considérée comme remplie, pour le locataire, si le prix de la sous-location qu'il avait consentie n'excédait pas 2,5 fois la quote-part, correspondant à la partie sous-louée, du loyer de l'immeuble nu qu'il payait à son propriétaire.

4. Autres indemnités susceptibles d'être versées.

a. L'indemnité correspondant aux prestations de soutien apportées au patient dans le cadre de l'accueil familial thérapeutique.

27Cette indemnité rémunère la collaboration de la famille d'accueil au projet thérapeutique, dans les conditions définies par l'équipe de soins ayant médicalement le malade en charge. Comme les autres rémunérations prévues pour ce type d'accueil, son montant est fixé par le règlement intérieur de l'établissement hospitalier.

Cette indemnité suit le régime fiscal des salaires. En effet, elle rémunère une prestation exécutée en état de subordination vis-à-vis de l'établissement de soins.

b. Indemnités compensatrices pour rupture de contrat.

28Des indemnités compensatrices peuvent être dues par l'une ou l'autre des parties en cas de suspension, interruption ou dénonciation du contrat.

Lorsque le régime fiscal de la rémunération pour services rendus est celui des salaires, les indemnités qui sont éventuellement versées à l'accueillant sont normalement imposables dans cette même catégorie de revenu. Toutefois, elles sont exonérées lorsqu'elles ont pour objet un dédommagement autre que financier.

Lorsque le régime fiscal est celui des bénéfices industriels et commerciaux, elles constituent en principe un produit taxable (cf. 4 A 242, n°s 48 et suiv.).

III. Mesures fiscales complémentaires

29Afin de ne pas désavantager les personnes contraintes de recourir à l'accueil familial, les intéressées bénéficieront du maintien de deux avantages fiscaux auxquels elles auraient eu droit, le cas échéant, si elles étaient restées chez elles en ayant recours à une aide à domicile.

1. Réduction d'impôt sur le revenu.

30Lorsque les conditions sont remplies pour qu'elles relèvent de la catégorie des salaires, les sommes versées en rémunération des services rendus peuvent ouvrir droit à une réduction d'impôt sur le revenu au profit des personnes accueillies chez un particulier agréé, dans les conditions prévues à l'article 199 sexdecies du CGI (cf. 5 B 3314, BO 5 B-4-95, loi n° 97-60 du 24 janvier 1997 et loi de finances pour 1998, art. 12).

Remarque : la base de la réduction d'impôt est constituée par le montant de la seule rémunération pour services rendus, attesté par un état annuel délivré par le particulier agréé et détaillant les différents éléments de la rémunération reçue de la personne accueillie.

2. Exonération de taxe sur les salaires.

31Les particuliers qui emploient une seule personne pour leurs besoins domestiques sont dispensés de taxe sur les salaires (cf. 5 L 122, n°s 21 à 30 ). Par analogie, les sommes versées en rémunération des prestations fournies dans le cadre d'une opération d'accueil agréé et ayant le caractère de salaires par détermination de la loi ne sont pas assujetties à cette taxe (cf. 5 L 122, n° 33 ).

IV. Justifications

32Pour bénéficier du régime fiscal des salaires prévu à l'article 80 octies du CGI, les particuliers doivent être en mesure de produire sur demande du service des impôts le contrat obligatoire détaillant les différents éléments de la rémunération versée par chaque personne accueillie.

E. CONJOINT DE L'EXPLOITANT INDIVIDUEL OU DE L'ASSOCIÉ D'UNE SOCIÉTÉ DE PERSONNES

33 Conformément aux dispositions de l'article 154 du CGI, la rémunération versée au conjoint d'un chef d'entreprise individuelle ou d'un associé d'une société de personnes mentionnée aux articles 8 et

8 ter du code précité est taxée dans la catégorie des traitements et salaires lorsqu'elle est admise en déduction pour la détermination des résultats fiscaux de l'entreprise individuelle ou de la société de personnes (voir 4 F 222 et 5 G 2341, n°s 8 et suiv.).

Cette rémunération doit correspondre à une participation effective du conjoint à l'exercice de la profession.

Par ailleurs, il convient de distinguer selon qu'il existe entre les époux un régime matrimonial exclusif de communauté ou non.

Lorsqu'il y a un régime exclusif de communauté, il est admis que le salaire du conjoint est déductible, quel que soit son montant, dans la mesure évidemment où il correspond au travail effectivement fourni par l'intéressé et où il a été réellement payé.

En revanche, lorsque les époux sont mariés sous un régime de communauté ou sous le régime de la participation aux acquêts, le salaire attribué au conjoint n'est déductible qu'à condition d'avoir donné lieu au versement des cotisations prévues pour la sécurité sociale, les allocations familiales et autres prélèvements sociaux en vigueur, et dans une certaine limite.

Cette limite est différente selon que l'exploitant individuel ou la société de personnes est ou non adhérent d'un centre ou d'une association de gestion agréés.

I. L'exploitant ou l'associé d'une société de personnes n'est pas adhérent d'un centre ou d'une association de gestion agréés

34 La fraction du salaire du conjoint de l'exploitant ou de l'associé d'une société de personnes mentionnée aux articles 8 et 8 ter du CGI qui peut être retranchée du revenu professionnel dans les conditions prévues par l'article 154 du CGI et qui est soumise à l'impôt sur le revenu dans la catégorie des traitements et salaires est fixée à 17 000 F.

S'agissant d'une limitation annuelle, un ajustement au prorata de la durée d'exercice de l'activité pendant l'année considérée est nécessaire lorsque le conjoint n'a participé à l'exercice de la profession qu'une partie de l'année. Il en est de même en cas de création ou de cessation d'activité en cours d'année. En revanche, aucun ajustement n'est à effectuer en fonction de la date à laquelle l'exploitant ou la société de personnes clôture son bilan.