B.O.I. N° 209 du 23 NOVEMBRE 2001

SECTION 5

Opérations de fusion, scission et de confusion de patrimoines

SOUS-SECTION 1

Rattachement à la DGE sur option de l'entreprise

Conformément au II de l'article 344-0 C de l'annexe III au CGI, les personnes morales ou groupement de personnes qui, à compter du 1 er janvier 2002, ont bénéficié, dans le cadre d'une opération de fusion, de scission ou de confusion de patrimoines, d'une transmission de patrimoine d'une entreprise relevant de la DGE en raison du montant de son chiffre d'affaires ou de son actif brut peuvent demander leur rattachement à ce service dès la date de l'opération en cause

Exemple :

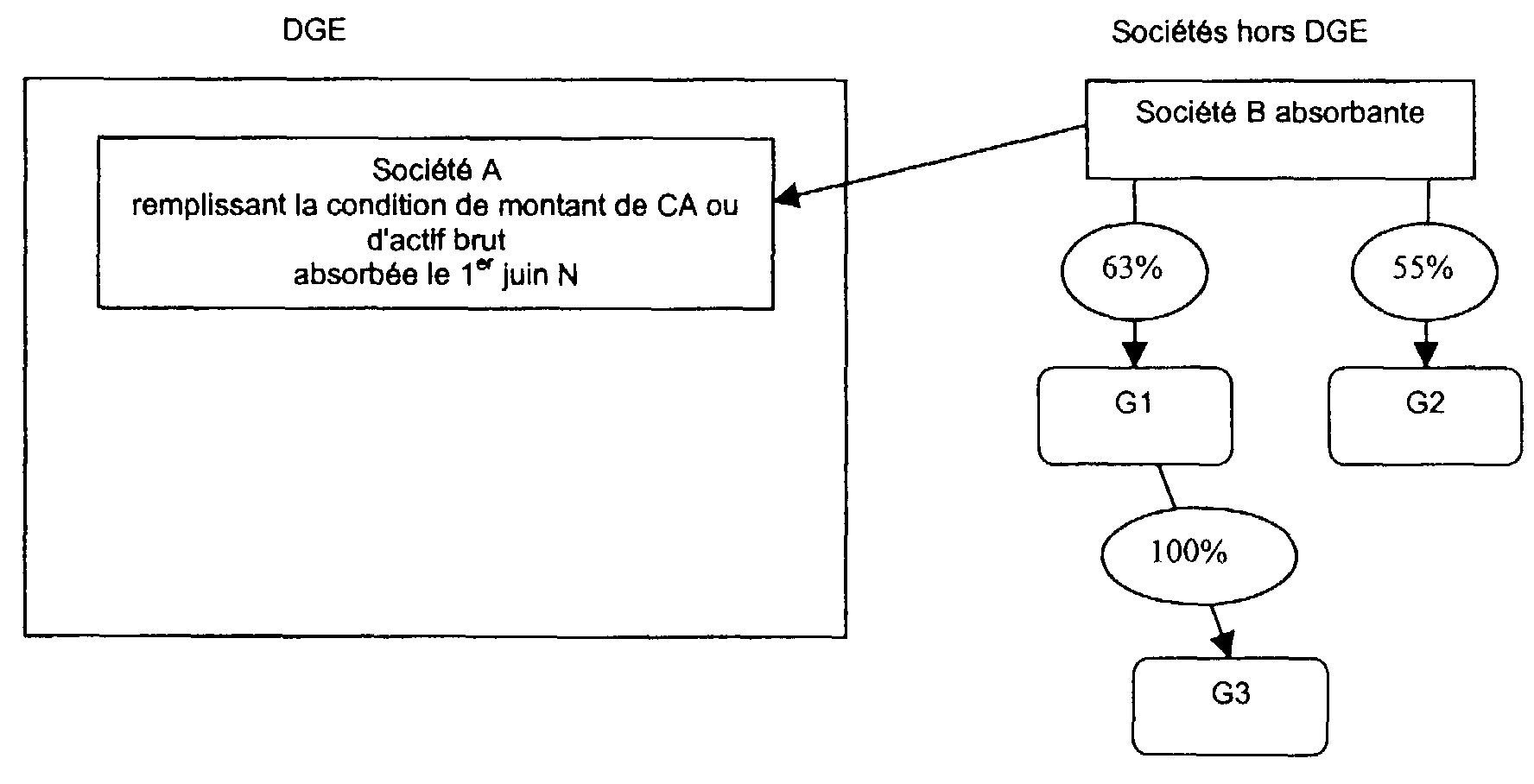

Soient les sociétés A et B dont l'exercice correspond à l'année civile. La société A relève de la DGE en raison du montant de son chiffre d'affaires ou de son actif brut. La société B ne relève pas de la DGE.

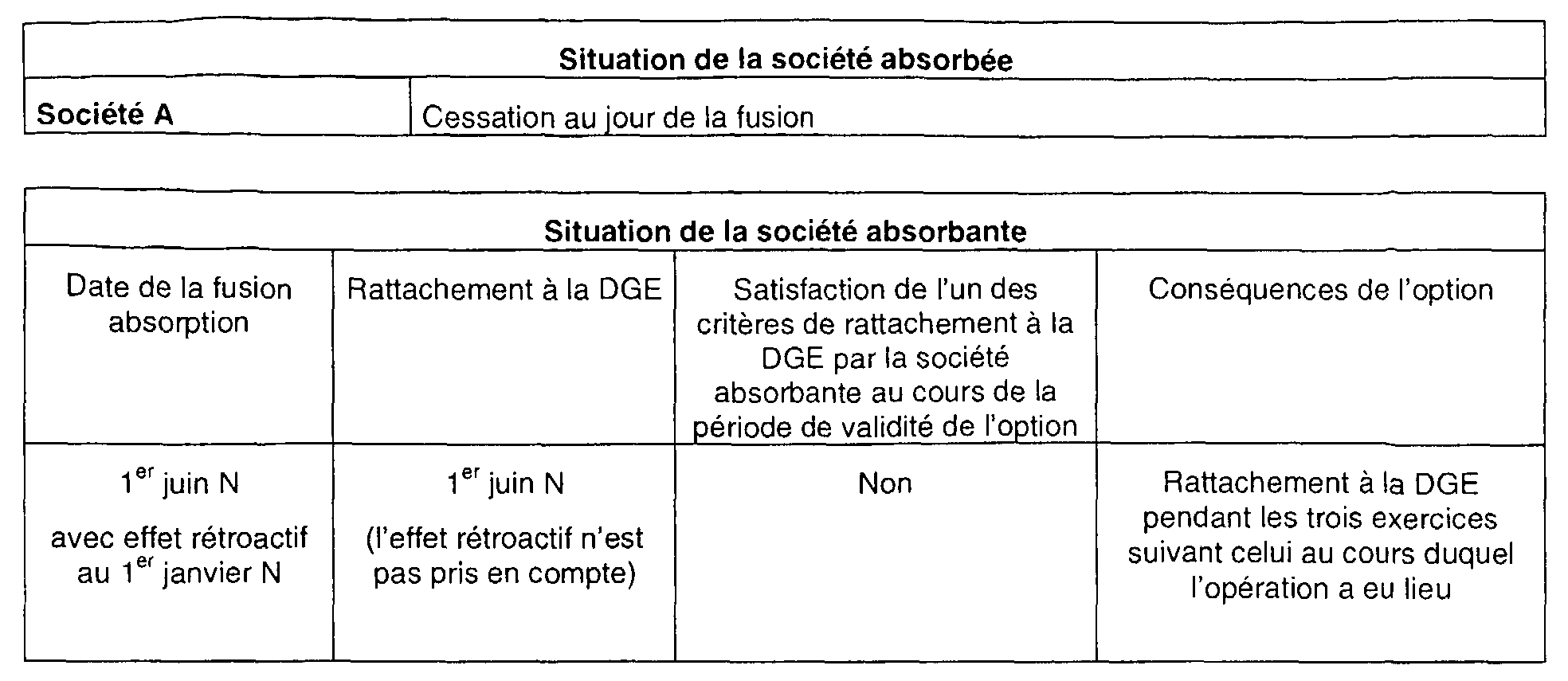

La société A fait l'objet d'une fusion-absorption par la société B approuvée par la dernière assemblée générale le 1 er juin N, avec effet rétroactif au 1 er janvier N. Le 7 juin N, la société B formule une demande de rattachement à la DGE.

Conséquence :

- la société B, relève de la DGE à compter du jour de la fusion, soit le 1 er juin N ;

- l'exercice de cette option n'emporte pas le rattachement à la DGE des sociétés qui lui sont liées directement ou indirectement à plus de 50%, ni des sociétés membres, le cas échéant, du même groupe d'intégration fiscale.

Les déclarations à souscrire à compter du 1 er juin N par la société B doivent être déposées à la DGE.

SOUS-SECTION 2

Rattachement de droit d'une entreprise relevant de la DGE sur option

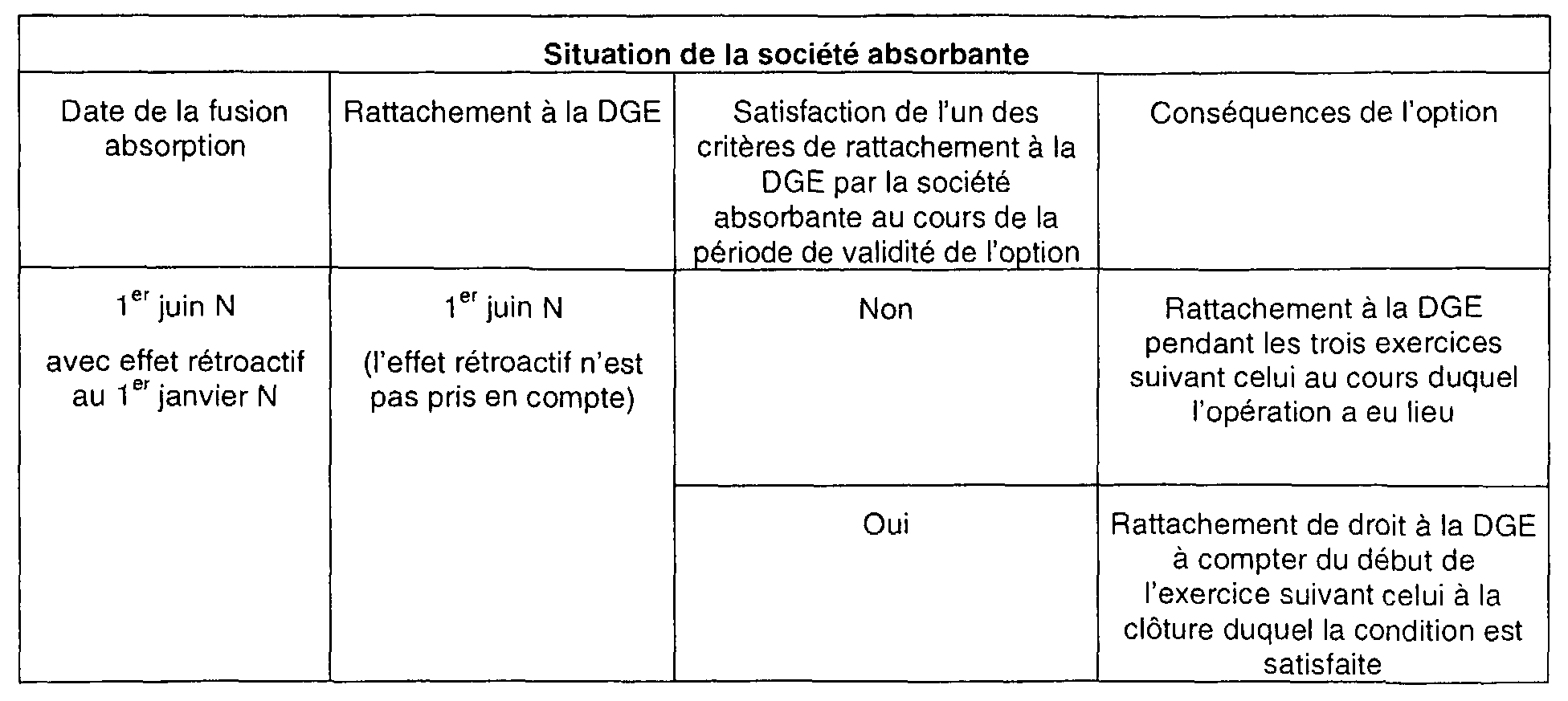

Si, à la clôture de l'exercice au cours duquel une demande de rattachement à la DGE a été formulée ou à la clôture de l'un des trois exercices suivants, la société remplit l'une des conditions prévue à l'article 344-0 A de l'annexe III au CGI pour relever de ce service, un rattachement de droit se substituera, dès le début de l'exercice suivant, au rattachement sur option.

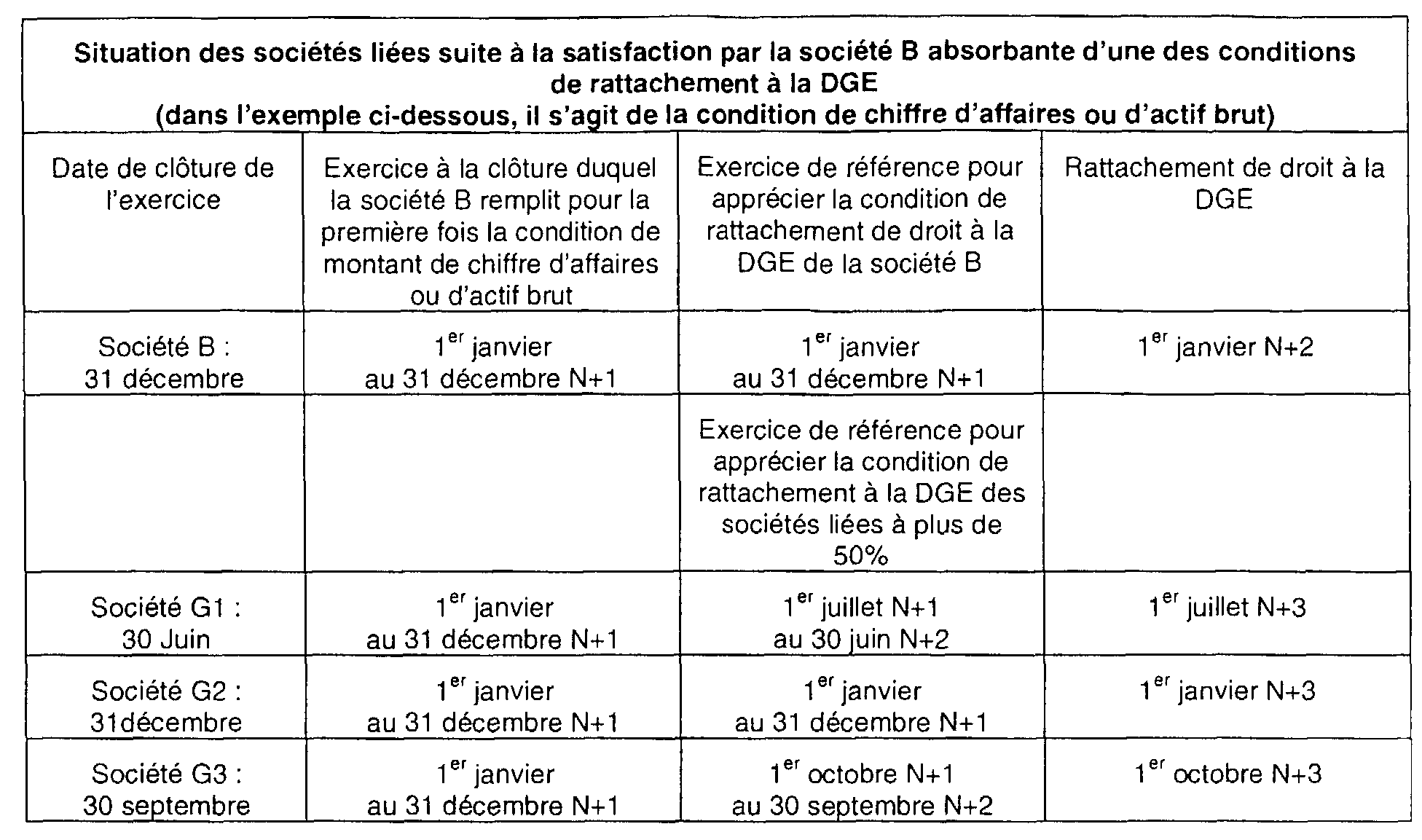

Ainsi, dans l'exemple de la sous-section 1, si, à la clôture de l'exercice N+1, la société B satisfait à l'un quelconque des critères de rattachement à la DGE, conformément à l'article 344-0 A de l'annexe précitée, elle relèvera de droit de ce service dès le début de l'exercice N+2. Si elle satisfait au critère prévu au 1° (chiffre d'affaires ou actif brut) ou 4° (société bénéficiant de l'agrément prévu à l'article 209 quinquies du CGI) de cet article, elle sera, en outre, tenue au titre de l'exercice N+1 au dépôt des formulaires relatifs aux liens de détention directs et indirects supérieurs à 50% prévus à l'article 41-00 A de l'annexe III au code général des impôts.

La détermination de l'exercice de rattachement de la société liée ne peut être recherchée que lorsque la société B absorbante satisfait elle même à la condition de montant de chiffre d'affaires ou d'actif brut à la clôture de son exercice. Les personnes ou groupements liés à plus de 50% à cette société relèveront de la DGE à compter du début du deuxième exercice suivant celui à la clôture duquel cette dernière société remplit la condition de chiffre d'affaires ou d'actif brut.

CHAPITRE TROISIEME

FIN DU RATTACHEMENT A LA DIRECTION DES GRANDES ENTREPRISES

Conformément au 3 ème alinéa du I de l'article 344-0 C de l'annexe III au code général des impôts, les entreprises relevant de la DGE continuent à remplir leurs obligations fiscales auprès de ce service pendant les trois exercices suivant celui à la clôture duquel les conditions de rattachement à la DGE ont cessé d'être remplies.

Cependant, et par dérogation au 1 er alinéa du I de cet article, si, à la clôture de l'un de ces exercices, l'une des conditions pour relever de la DGE est à nouveau satisfaite, l'entreprise sera à nouveau rattachée à la DGE dès le début du premier exercice suivant. Son rattachement à la DGE ne connaîtra ainsi aucune interruption.

Cette disposition vise à maintenir à la DGE des entreprises pour lesquelles les conditions de rattachement à ce service pourraient temporairement cesser d'être satisfaites.

Le deuxième alinéa du II de l'article 344-0 C de l'annexe précitée prévoit un dispositif similaire pour les personnes ou groupements qui, dans le cadre d'une opération de fusion, de scission ou de confusion de patrimoine d'une entreprise réalisant plus de 600 millions d'euros de chiffre d'affaires ou d'actif brut, ont demandé leur rattachement à la DGE.

SECTION 1

Montant de chiffre d'affaires ou d'actif brut devenant inférieur à 600 millions d'euros

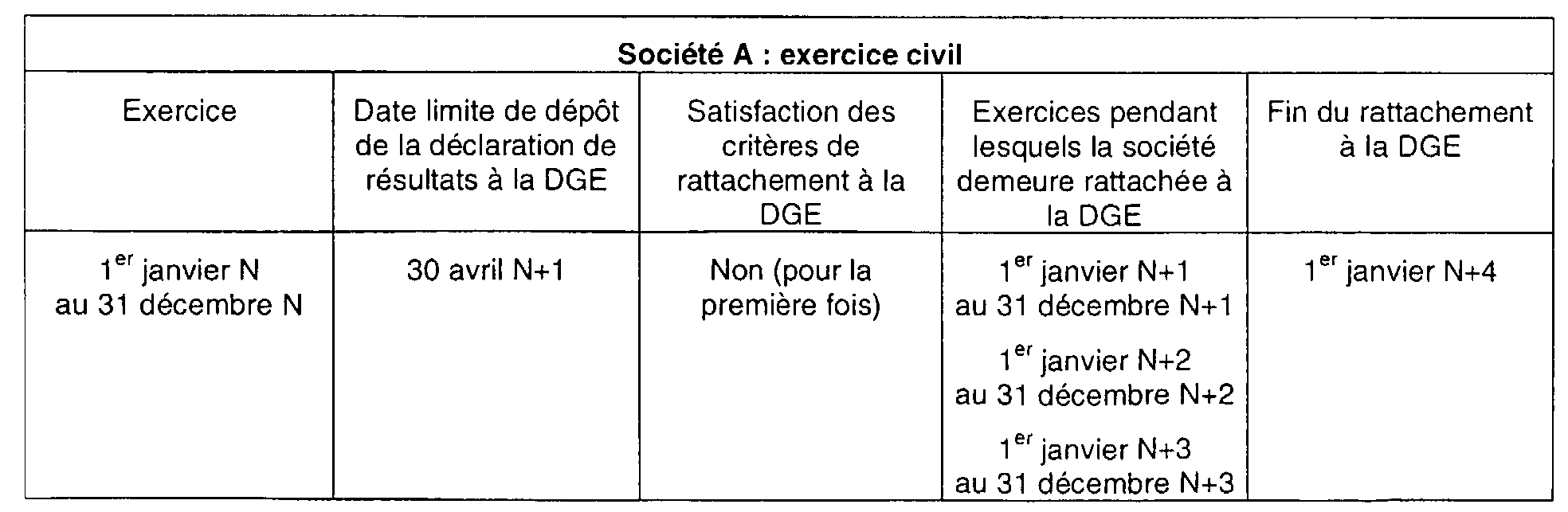

La personne (ou le groupement) qui, à la clôture d'un exercice, ne remplit plus la condition relative au montant du chiffre d'affaires ou de l'actif brut continue à relever de la DGE pendant les trois exercices suivant celui à la clôture duquel elle ne satisfait plus à cette condition.

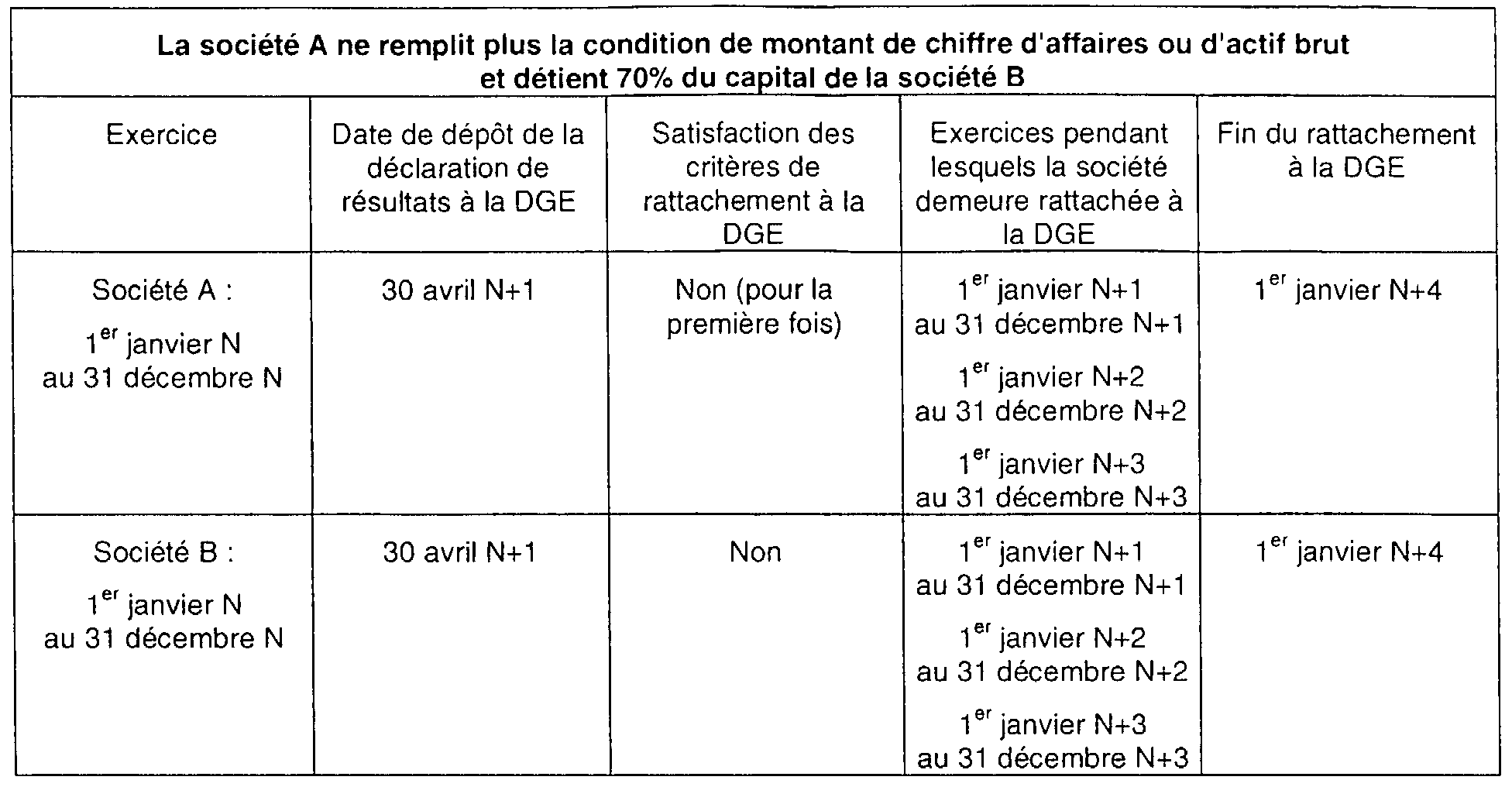

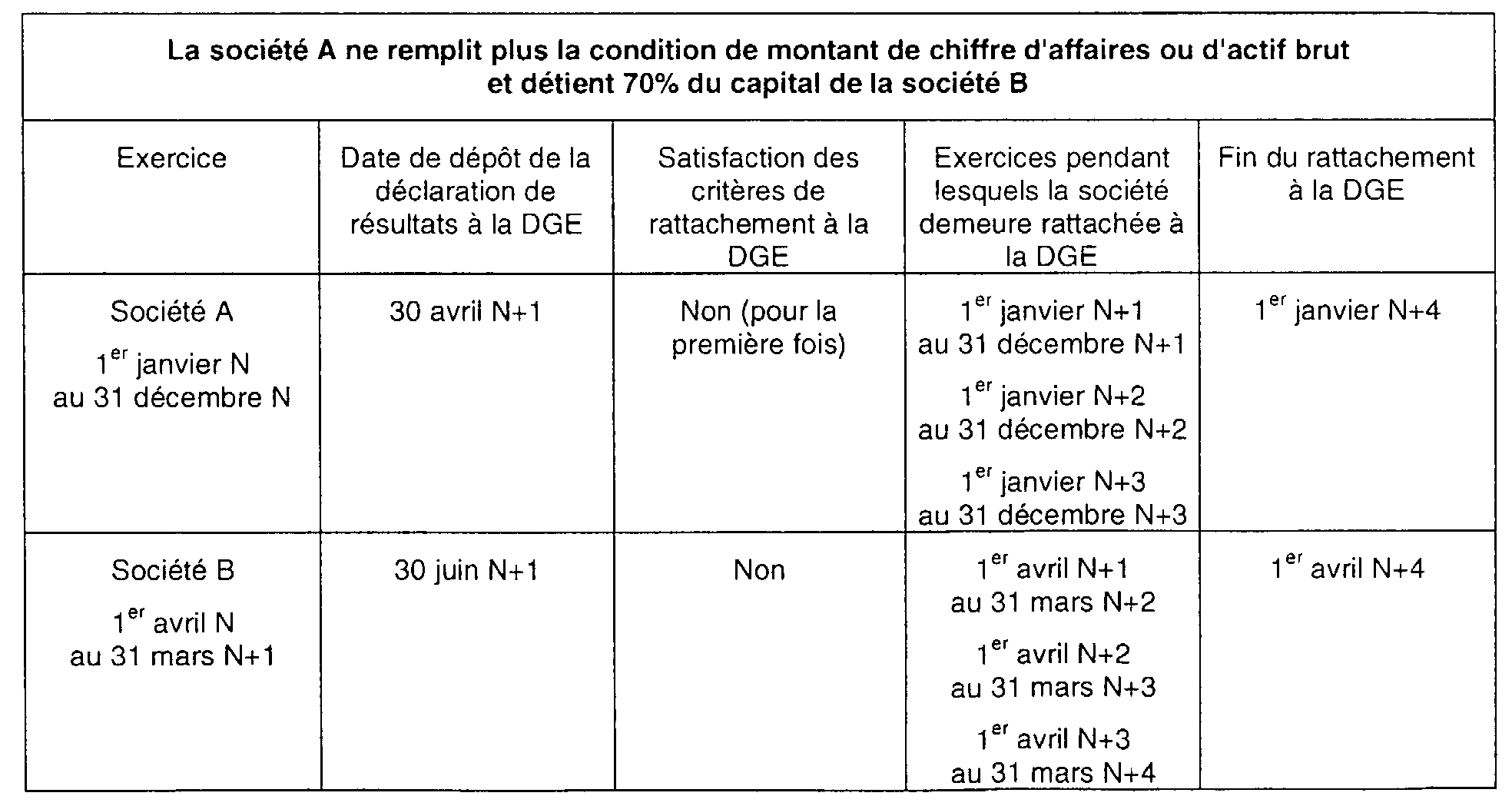

Dès lors que le chiffre d'affaires ou l'actif brut d'une personne ou d'un groupement devient inférieur à 600 millions d'euros, les personnes ou groupements qui lui sont liés à plus de 50% demeurent également rattachés à la DGE au cours de leurs trois exercices suivants.

Si, à la clôture de l'un des trois exercices suivant celui à la clôture duquel la condition de rattachement n'est plus remplie, la personne (ou le groupement) satisfait à nouveau l'une des conditions de rattachement, elle (ou il) relèvera à nouveau de ce service dès le début de l'exercice suivant. En pratique, son rattachement à la DGE n'aura pas connu d'interruption. Les entreprises qui lui sont liées à plus de 50% à la date à laquelle la condition de montant de chiffre d'affaires ou d'actif brut viendrait à ne plus être satisfaite continueront à relever de la DGE selon le même principe de continuité de rattachement.

Dans le cas contraire, ces personnes ou groupements cesseront de relever de la DGE à compter du début du quatrième exercice suivant celui à la clôture duquel la condition de montant de chiffre d'affaires ou d'actif brut aura cessé d'être remplie.

Cela étant, ces dispositions sont sans portée pour la personne (ou le groupement) qui ne remplit plus la condition tenant au montant du chiffre d'affaires ou de l'actif brut, si elle satisfait par ailleurs à l'une des autres conditions de rattachement à la DGE.

Exemples :

1° - Société relevant de la DGE ne satisfaisant plus à la condition de montant de chiffre d'affaires ou d'actif brut, en l'absence de personnes ou groupements liés directement ou indirectement à plus de 50% :

2° - Société relevant de la DGE ne satisfaisant plus à la condition de montant de chiffre d'affaires ou d'actif brut, à laguelle des personnes ou groupements sont liés directement ou indirectement à plus de 50% :

a) Première hypothèse : Les sociétés concernées clôturent leurs comptes à une date identique.

b) Seconde hypothèse : Les sociétés concernées clôturent leurs comptes à des dates différentes.

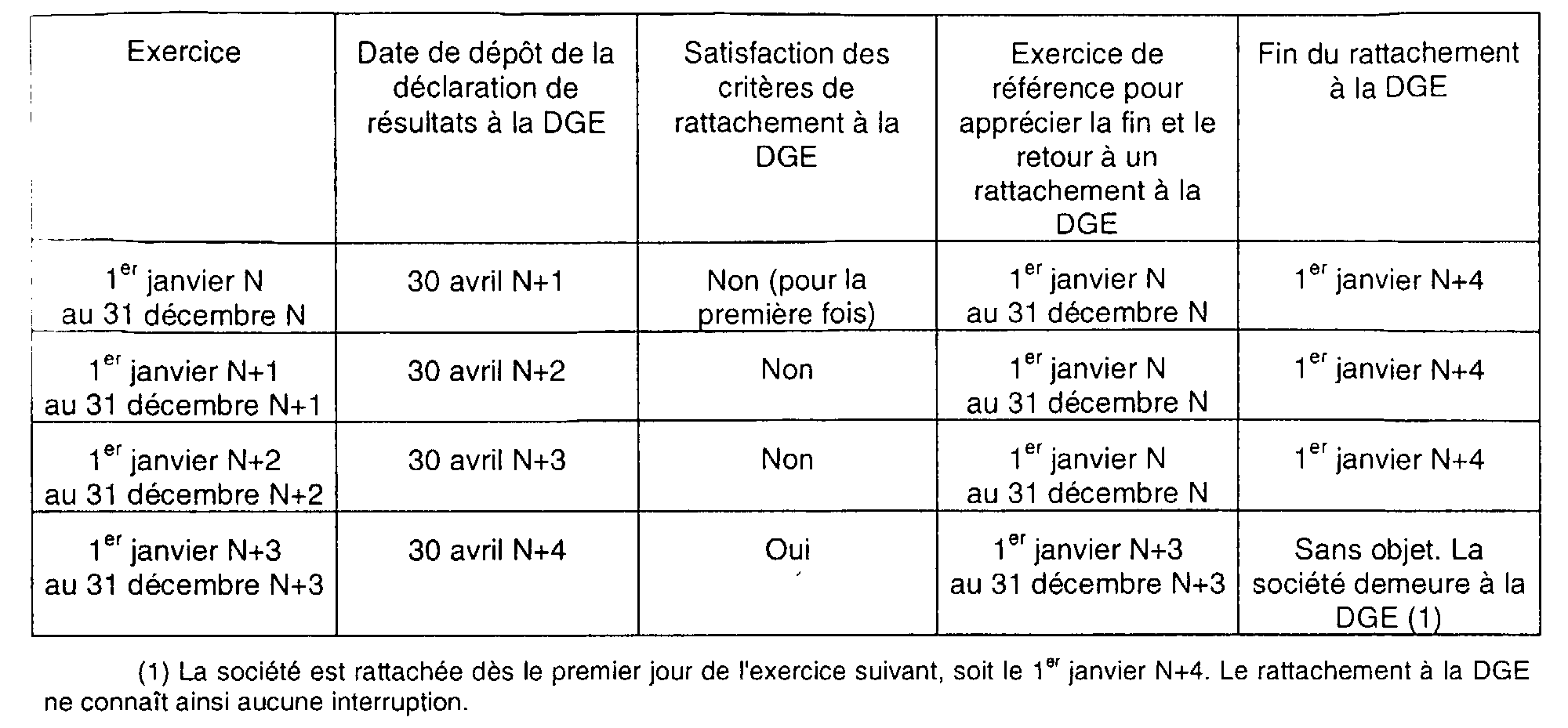

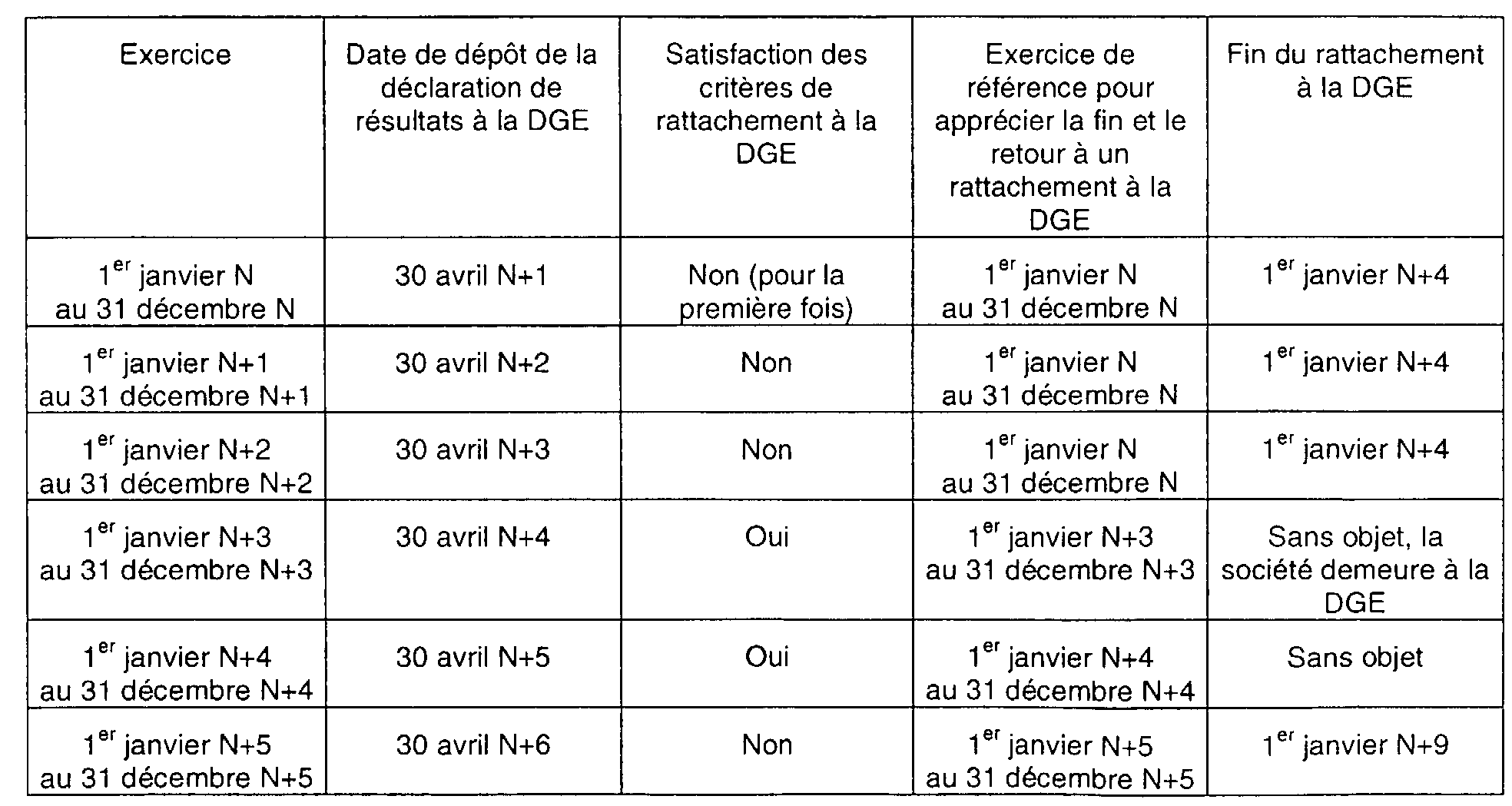

3°- Société relevant de la DGE, ne satisfaisant plus à la condition de montant de chiffre d'affaires ou d'actif brut au cours d'un exercice et satisfaisant à nouveau à celle-ci au cours d'un exercice suivant :

Si la société cesse de satisfaire à nouveau à la condition de rattachement, la situation sera la suivante :

Remarque : Dans ce dernier cas, le rattachement immédiat à la DGE n'a pas pour effet de suspendre le délai de trois exercices de maintien à la DGE lorsqu'aucune condition de rattachement n'est remplie. Ce délai est annulé. Ainsi, si au cours d'un nouvel exercice, les conditions de rattachement à la DGE ne sont plus satisfaites, un nouveau délai de trois exercices recommencera à courir.

SECTION 2

Liens de détentions devenant inférieurs ou égaux à 50%

La personne (ou le groupement) qui, à la clôture d'un exercice, n'est plus liée directement ou indirectement à plus de 50 % à une entreprise dont le chiffre d'affaires ou l'actif brut est supérieur ou égal à 600 millions d'euros relève de la DGE jusqu'à la clôture du troisième exercice suivant.

Si à la clôture de l'un des trois exercices, elle satisfait à nouveau à l'une des conditions de rattachement à la DGE, elle relèvera de la DGE dès le début de l'exercice suivant.

Dans le cas contraire, la personne ou le groupement cesse de relever de la DGE à compter du début du 4 ème exercice suivant celui à la clôture duquel la condition a cessé d'être remplie.

Rappel : ces dispositions sont sans portée si la personne ou le groupement remplit par ailleurs l'une des autres conditions de rattachement à la DGE.

Exemples :

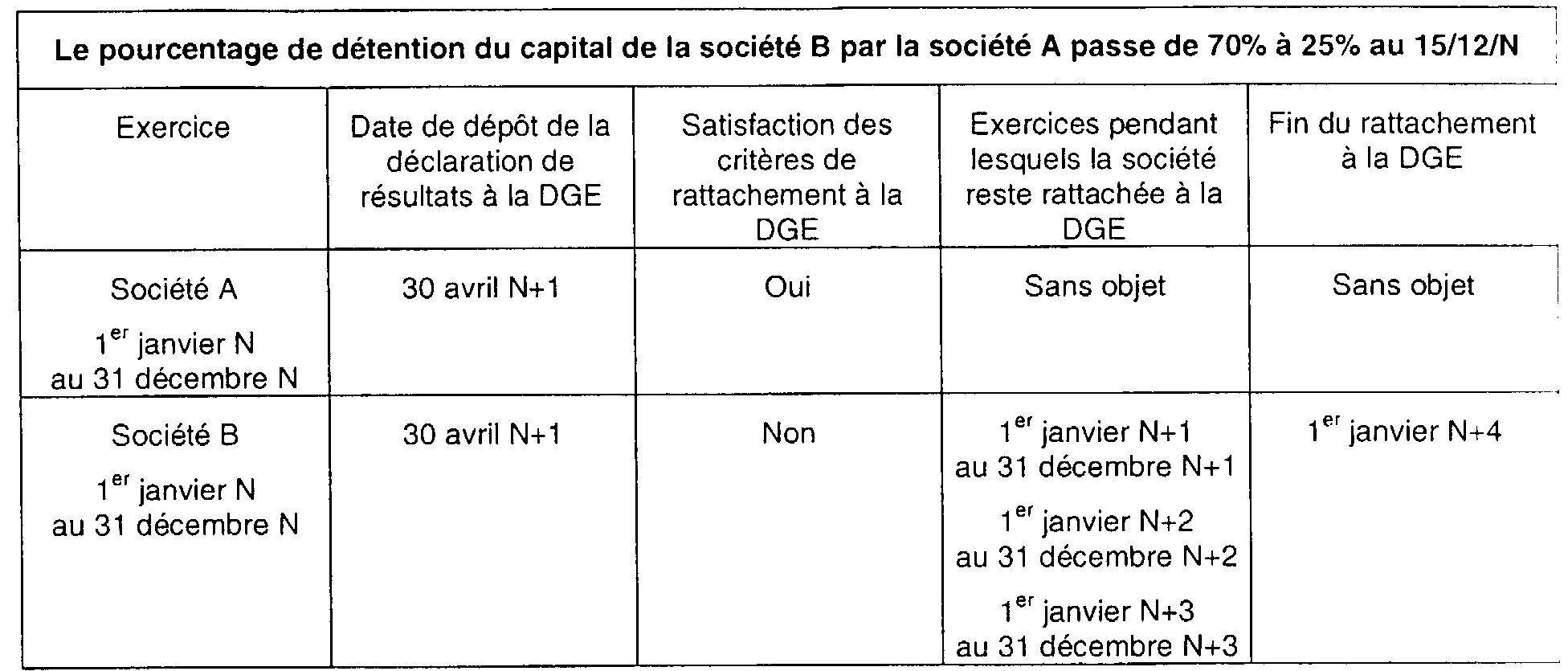

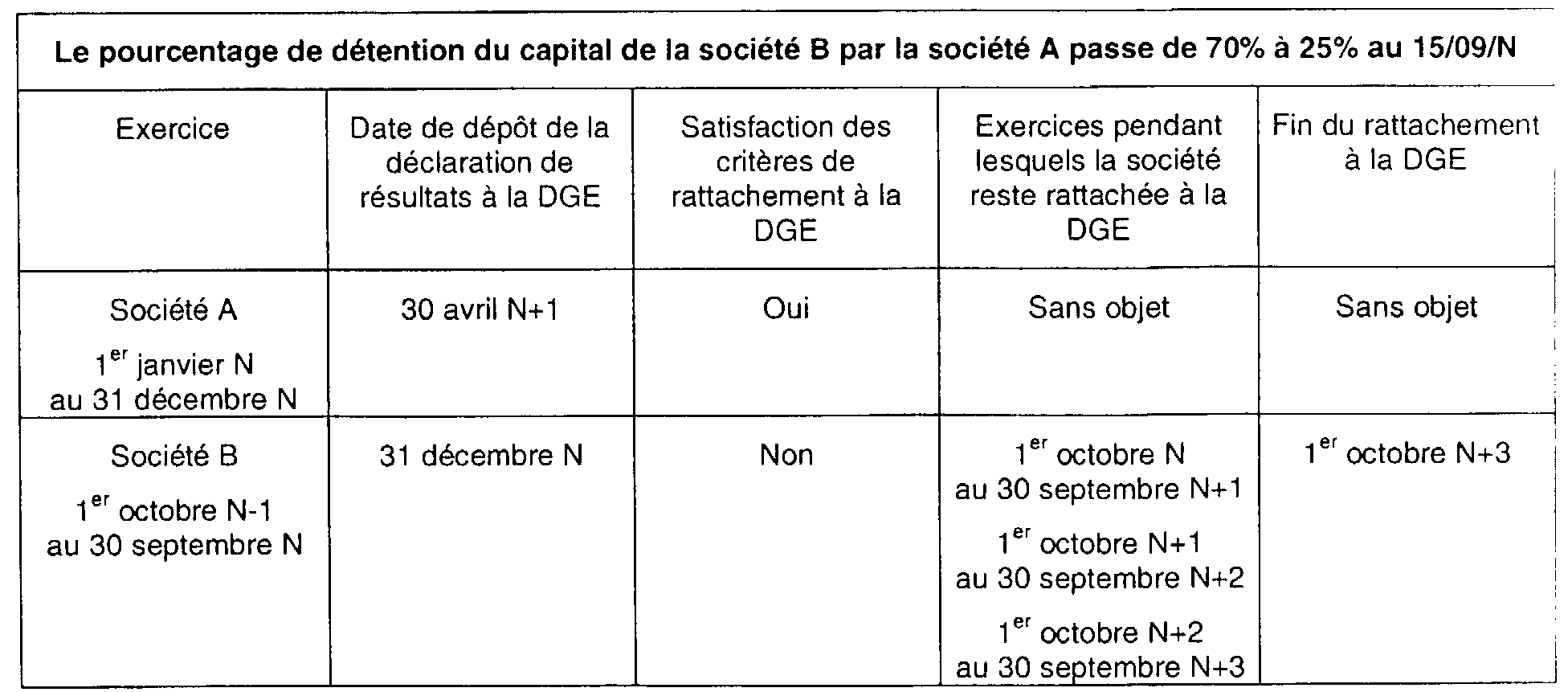

1° - Situation de départ : une société B relève de la DGE car elle est liée à plus de 50% à une société A dont le montant du chiffre d'affaires ou de l'actif brut est supérieur à 600 millions d'euros. Ces deux sociétés clôturent leurs exercices comptables à la même date :

2° - Situation de départ : une société B relève de la DGE car elle est liée à plus de 50% à une société A dont le montant du chiffre d'affaires ou de l'actif brut est supérieur à 600 millions d'euros. Ces deux sociétés ne clôturent pas leurs exercices comptables à la même date :

SECTION 3

Société bénéficiant de l'agrément prévu à l'article 209 quinquies du code général des impôts

SOUS-SECTION 1

Retrait ou fin de l'agrément

La société qui ne bénéficie plus de l'agrément prévu à l'article 209 quinquies du code général des impôts cesse de relever de la DGE si elle ne remplit aucune des autres conditions de rattachement à ce service. Toutefois elle continuera à relever de la DGE jusqu'à la clôture du troisième exercice qui suit celui au cours duquel l'agrément a pris fin ou a été retiré.

Si, à la clôture de l'un de ces trois exercices, elle satisfait l'un quelconque des autres critères de rattachement à la DGE, elle relèvera de ce service dès le début de l'exercice suivant.

Dans le cas contraire, elle cessera d'être rattachée à ce service à compter du début du quatrième exercice qui suit celui à la clôture duquel la condition de rattachement n'est plus satisfaite.

Ces dispositions valent également pour toutes les personnes morales imposables en France qui font partie du périmètre de consolidation et ne relèvent de la DGE qu'à ce seul titre.

SOUS-SECTION 2

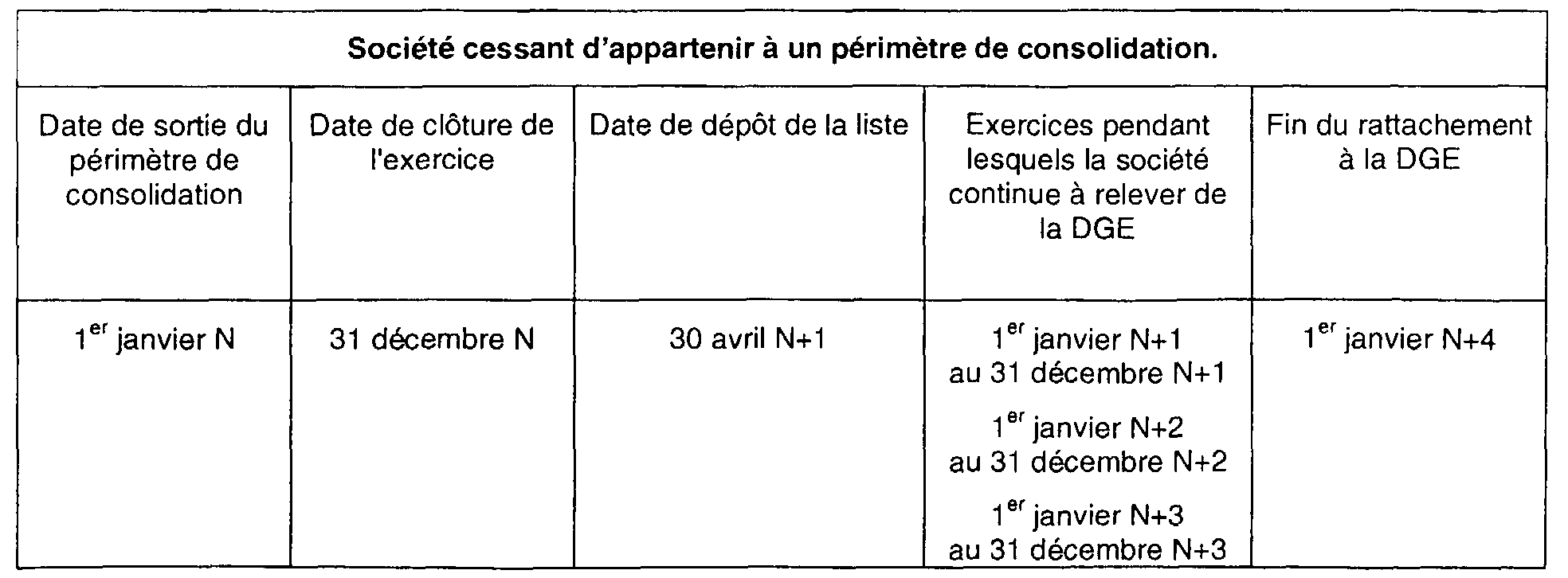

Sortie d'une personne morale du périmètre de consolidation

L'entreprise qui cesse d'appartenir à un périmètre de consolidation reste rattachée à la DGE pendant les trois exercices qui suivent celui au cours duquel la condition de rattachement à la DGE tirée de l'appartenance à un périmètre de consolidation a cessé d'être remplie.

Toutefois, si à la clôture de l'un de ces trois exercices, elle remplit à nouveau l'un quelconque des critères de rattachement à la DGE, elle relève de ce service dès le début de l'exercice suivant.

Dans le cas contraire, elle cesse d'être rattachée à ce service à compter du début du quatrième exercice qui suit celui à la clôture duquel le critère n'est plus satisfait.

Rappel : conformément au 4° de l'article 41-00 A de l'annexe III au code général des impôts, les sociétés agréées doivent joindre à leur déclaration de résultats prévue à l'article 223 du même code la liste des personnes morales ou groupements de personnes de droit ou de fait faisant partie du périmètre de consolidation. Cette obligation est indépendante de celle prévue à l'article 128 de l'annexe II.

SECTION 4

Fin d'un rattachement au titre du régime de l'intégration fiscale

SOUS-SECTION 1

Fin de rattachement à la DGE d'une société intégrée

Une société qui cesse de bénéficier du régime de l'intégration fiscale et qui ne remplit par ailleurs aucun des autres critères de rattachement à la DGE relève de ce service jusqu'à la fin du troisième exercice suivant celui à la clôture duquel elle a cessé d'appartenir au périmètre d'intégration fiscale.

Si, à la clôture de l'un de ces trois exercices, elle remplit l'un des critères de rattachement à la DGE, elle relèvera de ce service dès le début de l'exercice suivant. Ainsi, elle n'aura jamais cessé d'être rattachée à la DGE.

Dans le cas contraire, elle cessera d'être rattachée à la DGE à compter du début du quatrième exercice suivant celui à la clôture duquel la condition de rattachement n'est plus satisfaite.

Les conséquences de cette situation pour les autres membres du groupe d'intégration fiscale seront les suivantes :

- la sortie du groupe d'une société est sans incidence pour les autres membres du groupe au regard de leur rattachement à la DGE si l'un d'entre eux satisfait à l'une au moins des autres conditions de rattachement à la DGE. L'ensemble des membres du groupe restera alors rattaché à la DGE ;

- en revanche, si aucun autre membre du groupe ne satisfait à l'une des conditions de rattachement à la DGE, tous les membres du groupe cesseront d'être rattachés à ce service à compter du début du quatrième exercice qui suit celui à la clôture duquel la société a quitté le périmètre d'intégration.

SOUS-SECTION 2

Fin de rattachement à la DGE d'une société mère

La société qui perd sa qualité de société mère et ne satisfait à aucune condition de rattachement à la DGE relève de ce service jusqu'à la clôture du troisième exercice suivant celui à la clôture duquel elle a perdu cette qualité.

Si, à la clôture de l'un de ces trois exercices, elle satisfait à l'une des conditions de rattachement à la DGE, elle relèvera de ce service dès le début de l'exercice suivant. Ainsi, elle n'aura jamais cessé d'être rattachée à la DGE.

Dans le cas contraire, elle cessera d'être rattachée à la DGE à compter du début du quatrième exercice suivant celui à la clôture duquel la condition de rattachement à la DGE liée à la qualité de société-mère d'un groupe fiscalement intégré aura cessé d'être satisfaite.

Les conséquences de cette situation pour les autres sociétés membres du groupe d'intégration fiscale seront les suivantes :

1 ère hypothèse : une nouvelle société intégrante se substitue à l'ancienne et souhaite constituer un groupe avec les sociétés composant celui qui avait été formé par l'ancienne société mère ou faire entrer celles-ci dans le groupe dont elle est déjà membre.

Si ce nouveau groupe répond au critère de rattachement prévu au 5° de l'article 344-O A de l'annexe III au code général des impôts, par le jeu des dispositions combinées du deuxième alinéa (dispositif d'entrée) et troisième alinéa (dispositif de sortie) de l'article 344-0 C de l'annexe III au même code, l'ensemble des membres de l'ancien groupe n'aura jamais cessé de relever de la DGE.

2 ème hypothèse : la perte de la qualité de société mère a pour effet d'entraîner la dissolution du groupe d'intégration fiscale.

Dans ce cas, si aucune nouvelle société intégrante ne se substitue à l'ancienne, seuls les membres du groupe qui satisfont à l'une au moins des conditions de rattachement prévues aux 1° à 4° de l'article 344-0 A de l'annexe précitée demeureront rattachés à la DGE. Les autres membres du groupe cesseront de relever de la DGE à compter du début du quatrième exercice suivant celui à la clôture duquel le groupe d'intégration fiscale aura cessé d'exister.

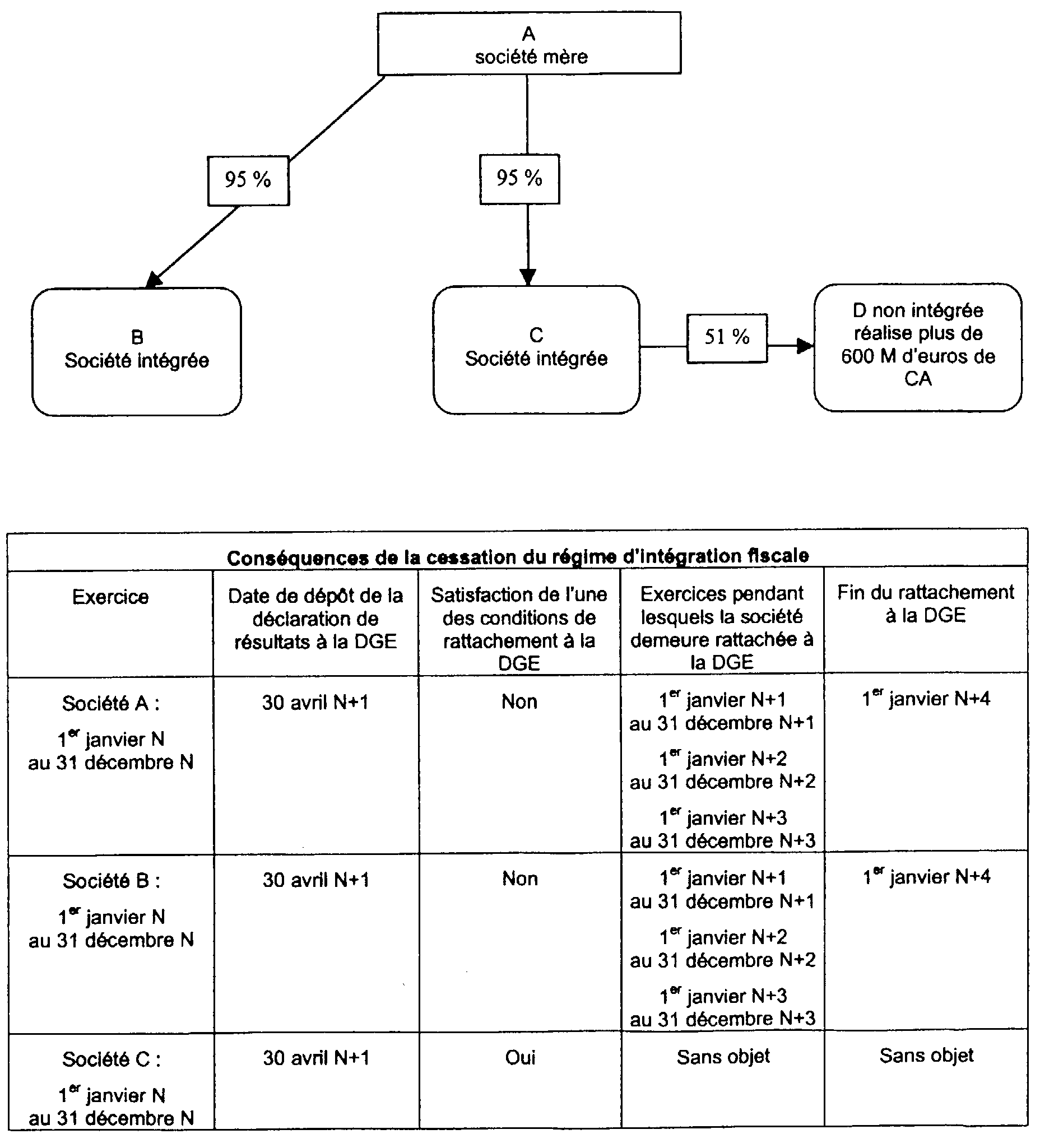

Exemple : Les sociétés A, B, C et D sont rattachées à la DGE. La société D relève de la DGE en raison du montant de son chiffre d'affaires. Les sociétés A, B et C, qui forment un groupe fiscalement intégré, relèvent de la DGE en raison de la détention majoritaire de la société D par la société C. A la clôture de l'exercice N, le groupe fiscal cesse.