B.O.I. N° 40 DU 9 AVRIL 2009

B. Dons éligibles au régime du mécénat des particuliers

18.S'agissant des dons susceptibles de bénéficier de la réduction d'impôt sur le revenu prévue à l'article 200 du CGI, les organismes au profit desquels les fonds de dotation doivent reverser le produit des dons et versements reçus sont ceux mentionnés aux a à f du 1 de l'article 200 précité ainsi que, dans certaines conditions, la Fondation du patrimoine ou certaines associations ou fondations reconnues d'utilité publique et agréées par le ministre chargé du budget.

Les organismes bénéficiaires des versements des fonds de dotation sont donc :

- les fondations ou associations reconnues d'utilité publique sous réserve du 2 bis de l'article 200 du CGI, les fondations universitaires ou les fondations partenariales mentionnées respectivement aux articles L. 719-12 et L. 719-13 du code de l'éducation et les fondations d'entreprise, lorsque ces organismes répondent aux conditions fixées au b du 1 de l'article 200 du CGI ;

- les œuvres ou organismes d'intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, notamment à travers les souscriptions ouvertes pour financer l'achat d'objets ou d'œuvres d'art destinés à rejoindre les collections d'un musée de France accessibles au public, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ;

- les établissements d'enseignement supérieur ou d'enseignement artistique publics ou privés, d'intérêt général, à but non lucratif ;

- les organismes visés au 4 de l'article 238 bis du CGI ;

- les associations cultuelles et de bienfaisance, ainsi que les établissements publics des cultes reconnus d'Alsace-Moselle ;

- les organismes publics ou privés dont la gestion est désintéressée et qui ont pour activité principale la présentation au public d'œuvres dramatiques, lyriques, musicales, chorégraphiques, cinématographiques et de cirque ou l'organisation d'expositions d'art contemporain, à la condition que les versements soient affectés à cette activité. Cette disposition ne s'applique pas aux organismes qui présentent des œuvres à caractère pornographique ou incitant à la violence ;

- la " Fondation du patrimoine " ou une fondation ou association qui affecte irrévocablement les versements reçus à la " Fondation du patrimoine " , à la condition que les versements viennent subventionner la réalisation des travaux prévus par les conventions conclues en application de l'article L. 143-2-1 du code du patrimoine. Par ailleurs, les versements doivent financer des travaux réalisés sur les monuments historiques qui ne font pas l'objet d'une exploitation commerciale sauf lorsque la gestion de l'immeuble est désintéressée et qu'un certain nombre de conditions cumulatives sont satisfaites, et qui sont la propriété de personnes physiques ou sociétés civiles composées uniquement de personnes physiques et qui ont pour objet exclusif la gestion et la location nue des immeubles 10 ;

-les fondations ou associations reconnues d'utilité publique agréées par le ministre chargé du budget dont l'objet est culturel en vue de subventionner la réalisation de travaux de conservation, de restauration ou d'accessibilité de monuments historiques classés ou inscrits dans les mêmes conditions que la Fondation du patrimoine 11 .

Sous-section 2 :

Obligation de délivrer une attestation

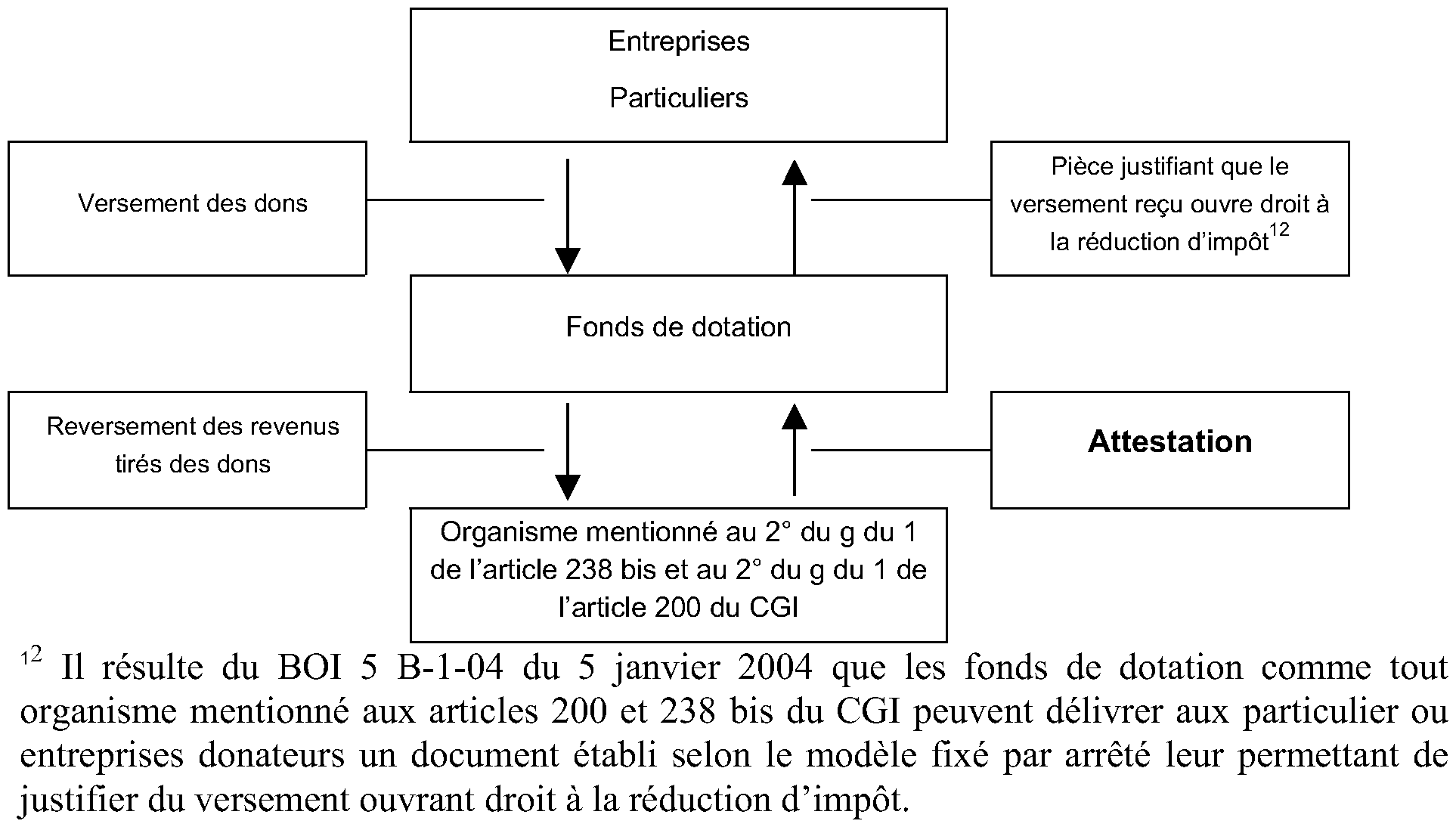

19.Conformément à la seconde phrase du 2° du g du 1 de l'article 200 et à la seconde phrase du 2° du g du 1 de l'article 238 bis du CGI, les organismes éligibles au régime du mécénat des entreprises ou des particuliers et qui bénéficient du financement des fonds de dotation doivent délivrer à ces derniers une attestation justifiant le montant et l'affectation des versements reçus.

Lorsque les organismes ne délivrent pas d'attestation aux fonds de dotation, ils sont exclus du bénéfice du régime. Dans cette hypothèse, les fonds de dotation ne peuvent alors valablement délivrer aux donateurs une attestation justifiant que leur versement ouvre droit à la réduction d'impôt.