SOUS-SECTION 2 CAS PARTICULIERS

2° Cas particulier. - Contrats d'intégration prévoyant que le producteur demeure propriétaire des animaux ou des produits.

15L'entreprise commerciale et le producteur agricole signataires d'un contrat d'intégration peuvent convenir, sans déroger aux dispositions de la loi de 1964, que l'exploitant demeure propriétaire des animaux ou des produits 1 :

. soit jusqu'à leur commercialisation, s'ils sont vendus directement par le producteur à un tiers ;

. soit jusqu'à leur livraison à l'entreprise commerciale ou industrielle lorsqu'elle les utilise dans le cadre de sa propre activité (exemple : fabricant de conserves, de plats préparés, abattoirs...) ou en assure elle-même la commercialisation.

Dans cette hypothèse, les recettes perçues par le producteur agricole ne doivent normalement pas être multipliées par cinq puisqu'elles correspondent à une vente et non à la rémunération d'un service.

Mais, bien entendu, lorsque les animaux ou les produits sont livrés à l'entreprise commerciale, le montant des recettes à prendre en compte pour la détermination du régime fiscal du producteur comprend non seulement le prix net reçu à la livraison, mais également la valeur totale des biens (fourniture d'aliments, engrais, emballages, amortissement des bâtiments et matériels, etc.) et des services (assistance technique, prêts à taux réduit, cautionnement, etc.) qui lui ont été fournis par l'entreprise commerciale.

Si la valeur de ces prestations ne peut être déterminée avec précision, le montant des recettes de l'exploitant peut être estimé de manière forfaitaire à partir du cours du jour des produits livrés, tel qu'il ressort des ventes portant sur des produits comparables réalisées par des producteurs indépendants (non intégrés).

b. Recettes perçues en exécution d'un contrat d'élevage ou de culture à façon conclu entre deux agriculteurs ou entre un agriculteur et une coopérative.

16La pondération prévue par l'article 69-V du CGI concerne non seulement les contrats d'intégration proprement dits 2 , mais l'ensemble des contrats d'élevage ou de culture à façon, y compris, par conséquent, ceux conclus entre deux agriculteurs ou entre un agriculteur et une coopérative.

Il en est ainsi, par exemple, du contrat par lequel un exploitant s'engage à élever des poussins qui lui sont remis par un aviculteur-accouveur, dès lors que celui-ci demeure propriétaire des animaux élevés. Des conventions analogues peuvent, bien entendu, être conclues pour toutes les productions végétales ou animales.

2. Recettes exclues du quintuplement.

17La multiplication par cinq des recettes ne s'étend pas à celles qui proviennent des opérations suivantes :

1° Vente de produits ou animaux à un client unique en vertu d'un contrat d'exclusivité : en effet, ce type de contrat ne peut être confondu avec un contrat d'intégration et, plus généralement, d'élevage ou de culture à façon, dès lors qu'il exclut l'existence de prestations réciproques et que l'exploitant demeure propriétaire des animaux ou des produits jusqu'à la livraison.

2° Prestations de services de nature commerciale, y compris lorsque ces opérations portent sur des animaux ou des produits appartenant à un tiers (gardiennage ou pension d'animaux : chevaux de courses, animaux domestiques... ; travaux agricoles : labours, vendanges, moissons...).

Il en est ainsi alors même que les recettes correspondant à ces opérations accessoires seraient rattachées aux bénéfices agricoles [il est rappelé que ce rattachement peut être effectué par les exploitants soumis à un régime de bénéfice réel ou au régime transitoire en application des dispositions de l'article 75 du CGI, lorsque le montant des recettes commerciales et non commerciales n'excède ni 30 % des recettes tirées de l'activité agricole, ni 200 000 F (cf. DB 5 E 113 n°s 4 et s. )].

II. Modalités d'application de la mesure

1. Principes.

18Le régime d'imposition des agriculteurs applicable au titre d'une année donnée est déterminé notamment par la moyenne des recettes encaissées au cours des deux années précédentes.

Lorsque cette moyenne excède 500 000 F ou 1 800 000 F, l'exploitant relève, selon le cas, du régime simplifié ou du régime réel normal à compter du premier jour du premier exercice suivant la période biennale de référence.

Ces règles s'appliquent aux agriculteurs qui ne réalisent pas d'opérations d'élevage ou de culture pour le compte de tiers. En revanche, les recettes correspondant à ces opérations sont multipliées par 5 pour l'appréciation des limites de 500 000 F, 750 000 F et 1 800 000 F.

2. Exemple.

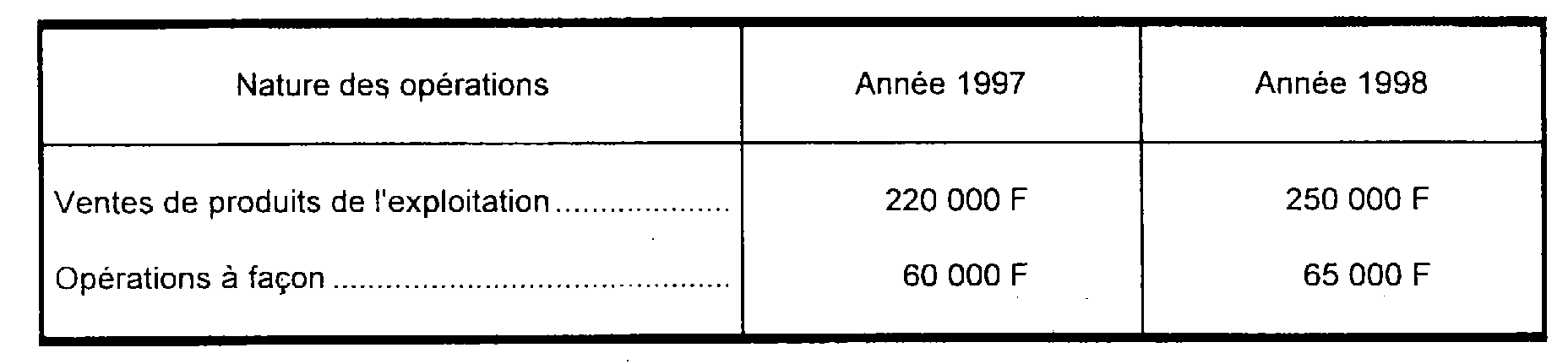

19Un exploitant agricole a réalisé les recettes suivantes en 1997 et 1998 :

La moyenne des recettes annuelles de l'intéressé s'élève, pour la période biennale 1997-1998, à :

Cet exploitant relève, en conséquence, de plein droit du régime simplifié d'imposition à compter du 1er janvier 1999 3 , toutes autres conditions d'application de ce régime étant supposées remplies.

3. Remarques importantes.

201° La pondération des recettes provenant des opérations d'élevage ou de culture portant sur des animaux ou des produits appartenant à des tiers s'applique uniquement à la détermination du régime d'imposition des agriculteurs. Elle n'a, en revanche, aucune incidence sur la détermination du résultat imposable des exploitants soumis au régime transitoire ou à un régime réel.

212° La multiplication par cinq des recettes provenant des contrats à façon ne peut, en aucun cas, se combiner avec l'abattement de 30 % prévu en faveur de certains élevages industriels. Cet abattement concerne en effet exclusivement les éleveurs qui vendent leur propre production, lorsque le pourcentage de bénéfice brut par rapport aux recettes est inférieur à 20 % (CGI, annexe III. art. 38 sexdecies A ; cf. ci-dessus, n°s 2 et suiv. ).

D. ABATTEMENT APPLICABLE À CERTAINES PRIMES, INDEMNITÉS OU RECETTES

I. Abattement applicable à certaines primes, indemnités et subventions

22Pour l'appréciation des limites d'application des régimes d'imposition, il doit être tenu compte des indemnités et subventions qui, telles celles versées aux éleveurs dont le cheptel est victime d'épizootie, ont pour effet de compenser un manque à gagner (cf. DB 5 E 2221, n° 9 ).

23Toutefois, lorsque l'abattage de tout ou partie du cheptel a été imposé à l'éleveur en application de la réglementation sanitaire, les indemnités d'abattage ainsi que le produit de la vente de la viande peuvent, sur demande du contribuable, n'être retenus qu'à concurrence d'un tiers pour les animaux à cycle long (vaches laitières, taureaux, ovins, caprins et porcins adultes exclusivement). Cette mesure de tempérament ne vaut que pour l'appréciation des limites d'application des régimes d'imposition et n'a donc pas d'incidence sur les règles de détermination du'bénéfice des exploitants imposés selon un régime de bénéfice réel ou le régime transitoire.

Le bénéfice de cette mesure a été également accordé, dans les mêmes conditions :

24- aux ostréiculteurs pour les huîtres à cycle long, victimes d'épizootie, en cas d'éradication imposée par la réglementation sanitaire. Cette solution ne concerne que les ostréiculteurs à l'exclusion des autres conchyliculteurs, en raison de l'extrême variété des durées de production des différents coquillages ;

25- aux indemnités d'assurance destinées à compenser une perte d'animaux à cycle long à la suite d'un incendie ou d'une épizootie.

26De même, la prime prévue à l'article 8 du décret n° 86-883 du 28 juillet 1986 pour l'abattage des bovins (cf. DB 5 E 3223 , annexe VIII) peut, sur demande de l'exploitant, n'être retenue qu'à concurrence du tiers pour l'appréciation des limites d'application des différents régimes d'imposition.

II. Produit de l'abattage des vaches laitières

27Les vaches laitières ne constituent pas fiscalement des immobilisations. Le produit de leurs ventes qui résulte de leur abattage ne peut donc donner lieu à plus ou moins-value, mais s'analyse comme une recette d'exploitation à inclure dans les résultats de l'exercice au cours duquel la vente intervient.

Mais, compte tenu de l'intérêt qu'il y a à favoriser la réduction de la production laitière, il paraît possible de faire bénéficier ces recettes du régime dérogatoire prévu pour les abattages à la suite d'épizootie (cf. ci-dessus, n°s 22 et suiv. ).

Sous réserve que l'exploitant bénéficie de l'une des primes ou indemnités pour abandon définitif de toute production en vue de la commercialisation de lait ou de produits laitiers instituées dans le cadre de la mise en oeuvre de la politique communautaire (cf. DB 5 E 3223 ), le produit de la vente de la viande des vaches laitières abattues peut donc, à la demande expresse des exploitants, n'être retenu qu'à concurrence d'un tiers pour la détermination de leur régime d'imposition.

1 Le propriétaire des animaux ou des produits doit obligatoirement être désigné par le contrat d'intégration (loi du 19 juillet 1964, art. 19 et décret n° 82-125 du 2 février 1982).

2 On rappelle que la loi de 1964 réserve la qualification de contrats d'intégration aux contrats conclus entre un ou plusieurs producteurs agricoles et une ou plusieurs entreprises industrielles ou commerciales. Les contrats de production conclus entre agriculteurs ou entre les sociétés coopératives et leurs adhérents ne sont pas soumis à la réglementation de l'intégration. Toutefois, les coopératives peuvent conclure des contrats d'intégration avec des agriculteurs qui ne sont pas leurs sociétaires (loi n° 80-502 du 4 juillet 1980, art. 8-III).

3 L'intéressé peut toutefois opter soit pour le régime normal de bénéfice réel (cf. DB 5 E 214, n° 14 ) soit, s'il en remplit les conditions, pour le régime transitoire d'imposition (cf. DB 5 E 212 ).