SECTION 2 DÉDUCTION DES VERSEMENTS AUX ORGANISMES DE RECHERCHE AGRÉÉS DANS LA LIMITE DE 2 0/00 DU CHIFFRE D'AFFAIRES

SECTION 2

Déduction des versements aux organismes de recherche agréés

dans la limite de 2 0/00 du chiffre d'affaires

TEXTE

CODE GÉNÉRAL DES IMPÔTS

ART. 238 BIS A.

Sans préjudice des dispositions de l'article 238 bis, les entreprises assujetties à l'impôt sur le revenu ou à l'impôt sur les sociétés sont autorisées à déduire du montant de leur bénéfice imposable, dans la limite de 2 0/00 de leur chiffre d'affaires, les versements qu'elles ont effectués au profit des sociétés ou organismes publics ou privés agréés à cet effet par le ministre de l'Économie et des Finances, en vertu de l'article 4 de l'ordonnance n° 58-882 du 25 septembre 1958 relative à la fiscalité en matière de recherche scientifique et technique.

1Conformément aux dispositions de l'article 238 bis du CGI, les chefs d'entreprise et les membres des professions non commerciales sont autorisés à déduire du montant de leur bénéfice imposable, dans la limite de 1 0/00 de leur chiffre d'affaires, les versements qu'ils effectuent au profit d'oeuvres ou d'organismes d'intérêt général, de caractère philanthropique, éducatif, scientifique, social ou familial.

2En vue d'encourager les dons à des sociétés ou organismes de recherches agréés. l'article 4 de l'ordonnance du 25 septembre 1958 codifié sous l'article 238 bis A du CGI prévoit que, sans préjudice des déductions qu'elles sont autorisées à effectuer en vertu des dispositions susvisées, les entreprises assujetties à l'impôt sur le revenu ou à l'impôt sur les sociétés peuvent retrancher de leur bénéfice imposable, dans la limite de 2 0/00 de leur chiffre d'affaires, les versements qu'elles ont effectués au profit des sociétés ou organismes publics ou privés agréés à cet effet par le ministre de l'Économie et des Finances.

A. ENTREPRISES APPELÉES À BÉNÉFICIER DE LA MESURE

Au sens de l'article 238 bis A du CGI, par « entreprise » il faut entendre, en principe, toutes les entreprises industrielles commerciales ou artisanales, les exploitations agricoles et les activités non commerciales, quelle que soit leur forme (individuelle ou sociale) et leur activité (industrie, commerce, artisanat, exploitation agricole, activité non commerciale).

4Toutefois, dès lors que le montant des versements déductibles est fonction du chiffre d'affaires, seules parmi les entreprises agricoles, celles qui sont imposées d'après leur bénéfice réel peuvent, en fait, bénéficier de cette déduction.

D'autre part, en ce qui concerne les commerçants, industriels et artisans imposés forfaitairement, il convient d'admettre que l'article 238 bis A du code confère le caractère de charges normales aux versements effectués en faveur de la recherche scientifique ou technique et par suite, qu'il peut en être tenu compte pour la fixation du forfait des intéressés.

La même solution est applicable à l'égard des contribuables exerçant une activité non commerciale et imposés par voie d'évaluation administrative.

B. NATURE ET FORME DES VERSEMENTS

5Les versements visés par l'article 238 bis A du CGI doivent être effectués à titre gratuit, c'est-à-dire sans contrepartie directe au profit de leur auteur.

A défaut de disposition contraire dans le texte, il convient d'admettre, par ailleurs, que ces versements peuvent revêtir la forme de cotisations, dons, subventions, etc., en espèces ou en nature.

Toutefois, il ne peut être tenu compte que des versements effectués à partir de la décision ministérielle d'agrément ou, le cas échéant, de la date fixée par cette décision.

Une entreprise peut consentir à son gré des dons ou subventions à des sociétés ou organismes qui effectuent des recherches n'ayant aucun rapport avec la nature de sa propre activité. Bien entendu, lorsque ces versements sont opérés au profit de plusieurs sociétés ou organismes agréés, la déduction globale doit élue, en tout état de cause, limitée au montant prévu à l'article 238 bis A (cf. ci-dessous).

C. MONTANT DE LA DÉDUCTION

6Le versement déductible est limité à 2 0/00 du chiffre d'affaires des entreprises versantes.

Le chiffre d'affaires à prendre en considération est celui de l'exercice même (ou de la période) au cours duquel les versements ont été effectués. A l'égard des entreprises dont les bénéfices entrent dans la catégorie des bénéfices agricoles et des bénéfices non commerciaux, il est fait état, le cas échéant, des recettes.

En ce qui conceme les entreprises étendant leur activité hors de France métropolitaine et des départements d'outre-mer, il ne doit être tenu compte que du chiffre d'affaires correspondant aux bénéfices imposables dans la métropole ou lesdits départements.

La limite maximum de la déduction doit être déterminée exercice par exercice.

D. ORGANISME BÉNÉFICIAIRE

7 L'organisme bénéficiaire du versement doit avoir été préalablement agréé par le ministre de l'Économie et des Finances qui statue après consultation du conseil de direction du Fonds de développement économique et social.

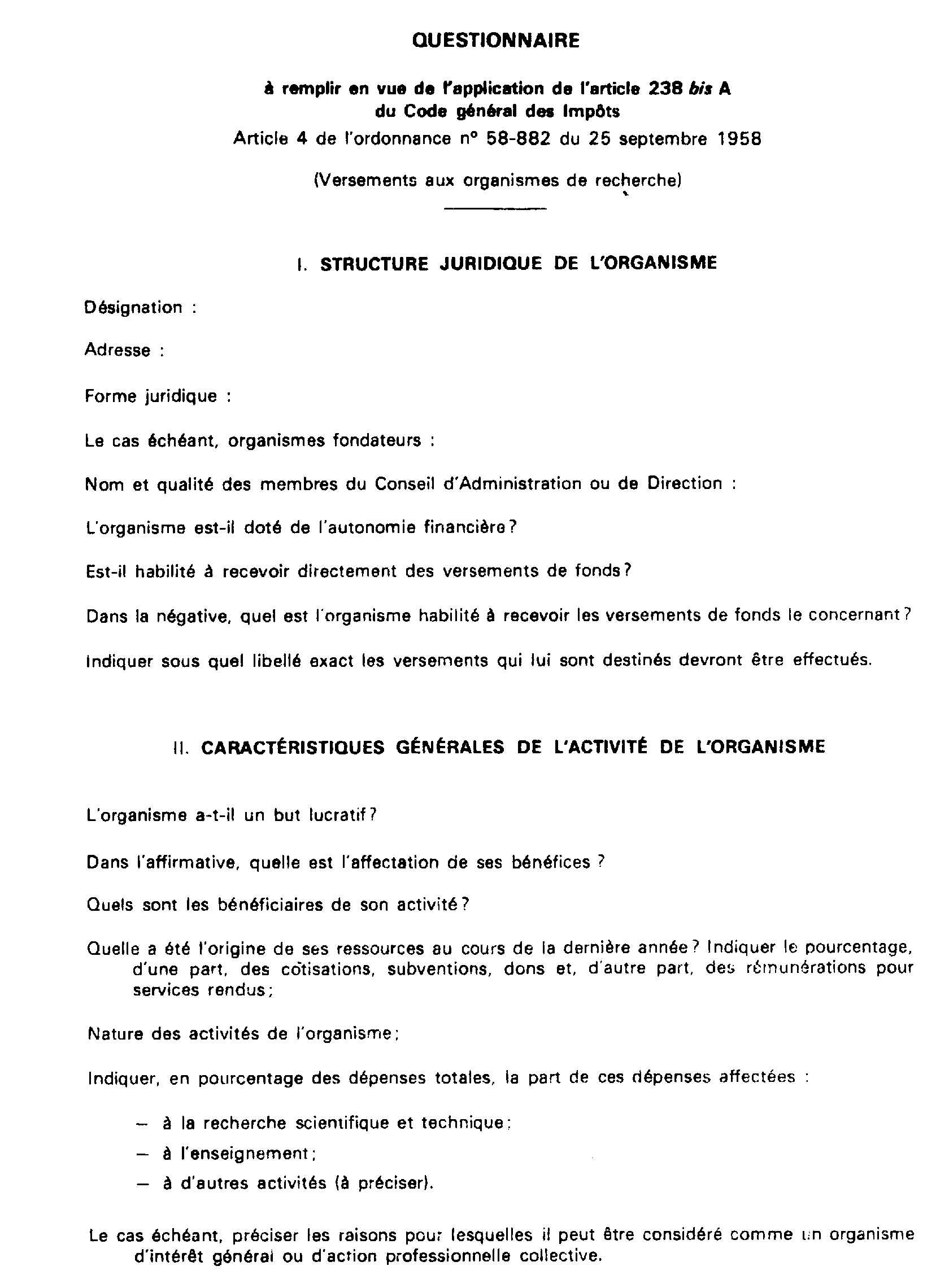

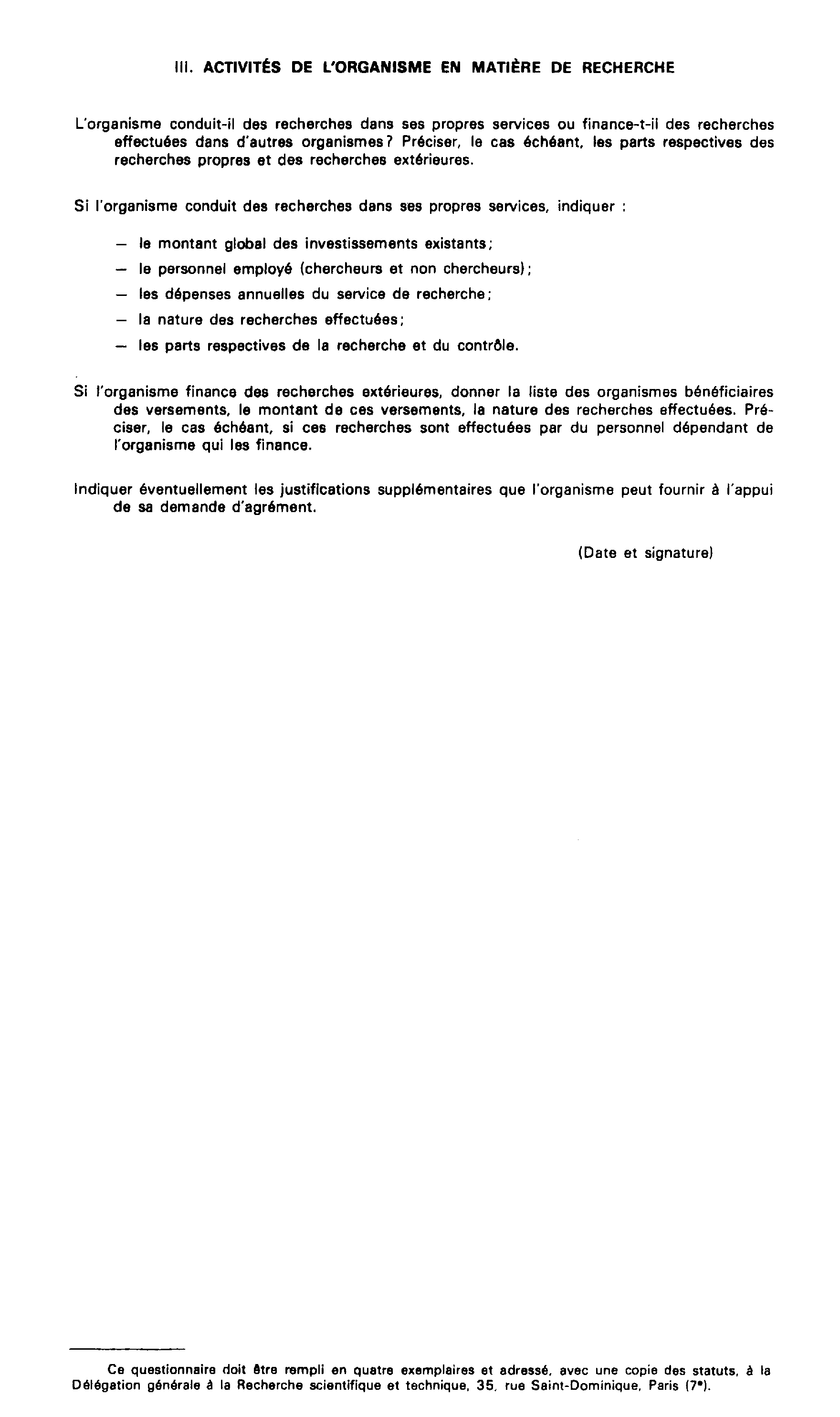

8 La demande d'agrément doit être établie par l'organisme de recherche sous forme de réponse à un questionnaire reproduit en annexe et adressée en quatre exemplaires, avec une copie des statuts, à la délégation générale à la Recherche scientifique et technique, 35, rue Saint-Dominique. Paris (7 e ).

L'agrément est donné par arrêté ministériel. Il est notifié aux organismes intéressés par la DGI (service du Contentieux, bureau IV C), 93, rue de Rivoli, Paris (1 er ).

9 Toute précision concernant la liste des organismes bénéficiaires doit être demandée à la DGI (même référence).

ANNEXE