B.O.I. N° 86 DU 4 OCTOBRE 2010

TITRE 1 :

GARANTIE APPORTEE PAR UNE PRISE DE POSITION FORMELLE SUR L'INTERPRETATION D'UN TEXTE FISCAL (1 ER ALINEA DE L'ARTICLE L 80 A)

Section 1 :

Conditions d'application de la garantie prévue par le 1 er alinéa de l'article L 80 A

7.Au terme d'un bref rappel des grands principes qui fondent l'articulation des deux alinéas de l'article L 80 A, cette section définit chaque notion instaurée par son 1 er alinéa.

1. PRINCIPES QUI FONDENT L'ARTICULATION DES DEUX ALINEAS DE L'ARTICLE L 80 A

8.Les conditions d'opposabilité dans le temps de la doctrine doivent être distinguées selon que la garantie revendiquée trouve son fondement dans le 1 er ou le 2 nd alinéa de l'article L 80 A.

9.Le 2 nd alinéa de l'article L 80 A s'applique à toutes les impositions, qu'elles soient primitives ou supplémentaires, y compris dans le cas où l'initiative de l'imposition appartenant entièrement à l'administration, le contribuable n'a pas à souscrire de déclaration, ni donc à appliquer un texte fiscal. Mais, il ne permet au contribuable de se prévaloir que des seules interprétations formelles qui ont été publiées par l'administration (CE 7 janvier 1977 n° 96362). Pour plus de précisions sur la garantie de cet article, BOI 13 L-10-10 .

10.Comme le 2 nd alinéa de l'article L 80 A, la garantie instituée par le 1 er alinéa de l'article L 80 A :

- se limite au cas où l'administration procède à l'interprétation d'un texte fiscal permettant d'obtenir une position formelle sur un point de droit (c'est à ce titre que le 1 er alinéa de l'article L 80 A se distingue de l'article L 80 B qui porte sur l'appréciation d'une situation de fait d'un contribuable) ;

- s'applique à tous les impôts, droits et taxes assis et recouvrés en vertu du code général des impôts, y compris les impôts locaux, ainsi qu'aux taxes dont tout ou partie des règles d'assiette et de recouvrement sont précisées par référence à des règles définies par le code précité ;

- et ne s'applique donc pas aux taxes affectées qui ne figurent pas dans le code général des impôts, auparavant dénommées taxes parafiscales (CE 25 juillet 1980 n° 93760), ni aux taxes dont les règles d'assiette et de recouvrement ne sont pas précisées par référence à des règles définies par ce code.

11.Mais, à la différence du 2 nd alinéa de l'article L 80 A, la garantie du 1 er alinéa de l'article L 80 A :

- ne peut, en principe, être utilement invoquée que dans le cas où l'administration procède au rehaussement d'une imposition antérieure (cf. en ce sens n° 30) 1 et non lorsque l'imposition contestée constitue une imposition primitive pour laquelle un contribuable ne peut se prévaloir que des instructions et circulaires publiées ;

- est accordée par une interprétation pouvant provenir de sources autres que les instructions publiées, c'est-à-dire, par exemple, de prises de position individuelles et, notamment, de réponses à des demandes particulières des contribuables sur un point de droit.

Cette distinction trouve notamment sa justification dans le fait que pour l'établissement d'une imposition primitive, le respect du principe de l'égalité des contribuables devant la loi impose que soient opposables les seuls documents de portée générale, produits par les autorités compétentes en charge d'élaborer et de commenter la norme, et publiés afin d'être à la disposition de tous (en ce sens n° 20 du BOI 13 L-10-10 ).

D'ores et déjà la doctrine administrative, plus ou moins bien connue selon les catégories de contribuables, est susceptible d'être inégalement exploitée par eux.

Il convient de ne pas ajouter à ce risque, celui que l'interprétation des textes fiscaux applicables à tout contribuable pour la détermination d'une imposition primitive puisse varier selon son auteur.

Lorsque la doctrine est diffusée dans des instructions ou circulaires publiées, formant un corps de règles communes, relativement stables et accessibles à tous, le risque d'applications discordantes ou divergentes de la loi est circonscrit.

12.Le Conseil d'Etat a, à plusieurs reprises, confirmé cette distinction. Si l'imposition contestée est une imposition primitive, le contribuable ne peut se prévaloir :

- ni du 1 er alinéa de l'article L 80 A qui vise l'hypothèse d'un rehaussement de l'imposition antérieure (CE 4 juin 1976 n° 98484 ; CE 10 décembre 1984 n° 34946 ; CE 1 er juin 1990 n° 66129, Procédés X... ; CE 22 juillet 1994 n° 118988, Y... ; CE 9 février 2000 n° 185589 et 185599, min. c/ J.-M. Z... ) ;

- ni de l'article L 80 B qui se réfère au 1 er alinéa de l'article L 80 A (CE 3 juin 1998 n° 157667, Apave Normande ; CE 13 octobre 1999 n° 190040, SARL Roubaisienne de prestations, travaux et ventes (RPTV) ; CE 26 mars 2008 n°278858, Association Pro-Musica).

A titre d'exemple, les opinions émises par les agents des services fiscaux lors d'une procédure d'imposition conduisant à une imposition primitive assignée à un contribuable qui, estimant pouvoir bénéficier d'une exonération, n'a pas été assujetti à l'impôt en conséquence de sa déclaration, ne peuvent, en tout état de cause, être invoquées dès lors que ces opinions ne se rapportent pas à un rehaussement d'impositions antérieures (CE 17 juin 2005 n° 258805, 9 e et 10 e s.-s., SA Marine Côte d'Argent).

2. INTERPRETATION FORMELLE D'UN TEXTE FISCAL

2-1. La portée de l'article L 80 A se limite à l'examen d'un point de droit fiscal

13.A la différence de l'article L 80 B qui porte sur l'appréciation d'une situation de fait, l'objet intrinsèque de l'article L 80 A est limité à l'interprétation d'un texte fiscal.

14.Les demandes individuelles formulées par un contribuable à l'administration au titre du 1 er alinéa de l'article L 80 A doivent donc porter sur un point de droit fiscal, de portée générale afin, que cette dernière lui fasse connaître le sens et la portée du ou des textes fiscaux en cause.

2-2. Notion de prise de position formelle et documents portant interprétation formelle d'un texte fiscal au sens du 1 er alinéa de l'article L 80 A

2-2-1. Principes applicables

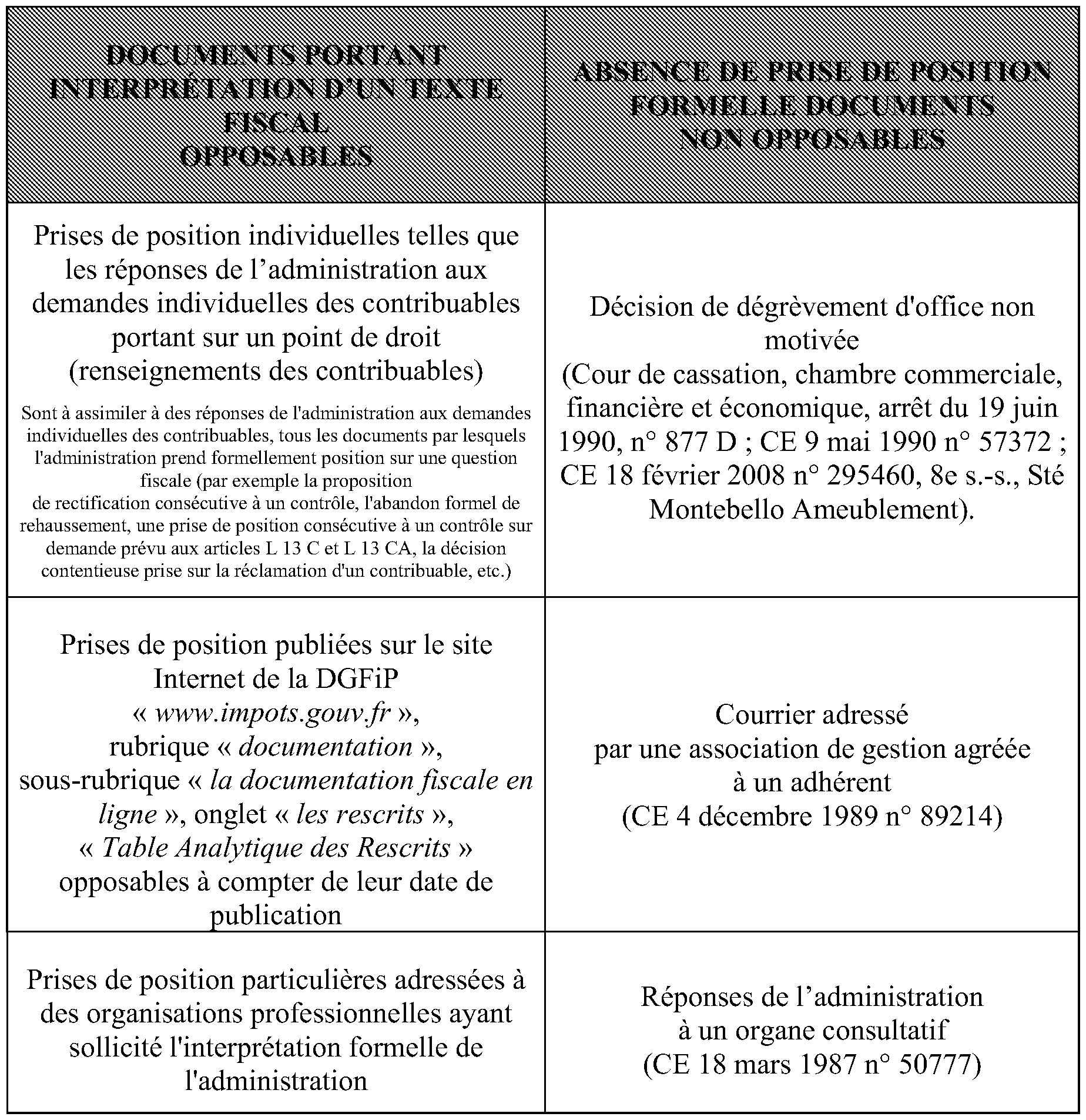

15.Le 1 er alinéa de l'article L 80 A ne peut être invoqué par les contribuables qu'en cas de rehaussement fondé sur une interprétation d'un texte fiscal différente de celle que l'administration avait précédemment formellement admise. Ainsi, le support doctrinal invocable sur le fondement du 1 er alinéa peut être constitué par des prises de position formelle :

- qui peuvent ne pas avoir fait l'objet d'une publication ;

- à caractère général (instruction, circulaire, documentation de base, réponse ministérielle, …) ;

- ou à caractère individuel (réponse particulière).

2-2-2. Notion de prise de position « formelle »

16.Une prise de position peut être considérée comme formelle dès lors qu'elle est suffisamment explicite et non équivoque. La question n'est donc pas uniquement de savoir si la prise de position est motivée ; au demeurant, la loi ne pose l'obligation pour l'administration fiscale de motiver ses prises de position que pour des demandes formulées au titre des 3°, 3° bis, 4° et 5° de l'article L 80 B.

17.Saisie de situations diverses, la jurisprudence a contribué à préciser ces notions :

- une décision de dégrèvement, non motivée, ne constitue pas une prise de position formelle sur l'appréciation d'une situation de fait au regard du texte fiscal (CE 8 mars 2002 n° 221667, SA Silmeca et conclusions du commissaire du Gouvernement ; CE 18 mai 2005 n° 264718, Sté Hôpital Privé Nord Parisien ; CE 25 mai 2005 n° 253199, 10e et 9e s.-s., EURL Pressing Plus) ;

- dans un arrêt du 8 septembre 1999 n° 161330, Sté d'exploitation des Ets Madej, le Conseil d'Etat a jugé, en revanche, qu'un certificat établi par un contrôleur des impôts, attestant que la société, récupérateur de matériaux, n'était pas assujettie à la TVA, constituait une prise de position formelle sur la situation de fait de cette société au regard de l'exonération des ventes de matériaux de récupération prévue par l'article 261, 3-2° du code général des impôts ; ce certificat n'était pas motivé, mais il comportait l'indication formelle, explicite, que la société était exonérée en tant que récupérateur de matériaux.

18.Ainsi, ne peut être considérée, dans les termes où elle est rédigée, comme comportant une prise de position formelle de l'administration qu'une réponse qui règle de manière claire et précise un point de droit fiscal en prenant position sur le sens et la portée du texte examiné. Elle doit être formulée de manière non équivoque pour permettre aux personnes concernées de connaître exactement et strictement leurs droits (références législatives et doctrinales à préciser) et obligations (conditions à satisfaire mentionnées).

2-2-3. Notion de publication prévue au 2 nd alinéa de l'article L 80 A : bref rappel

19.Afin de bien appréhender ce qui constitue l'une des différences majeures entre les deux alinéas de l'article L 80 A, il est en effet rappelé que le 2 nd alinéa de l'article L 80 A ne permet au contribuable de se prévaloir, notamment lors de son imposition primitive, que des seules interprétations formellement admises et publiées .

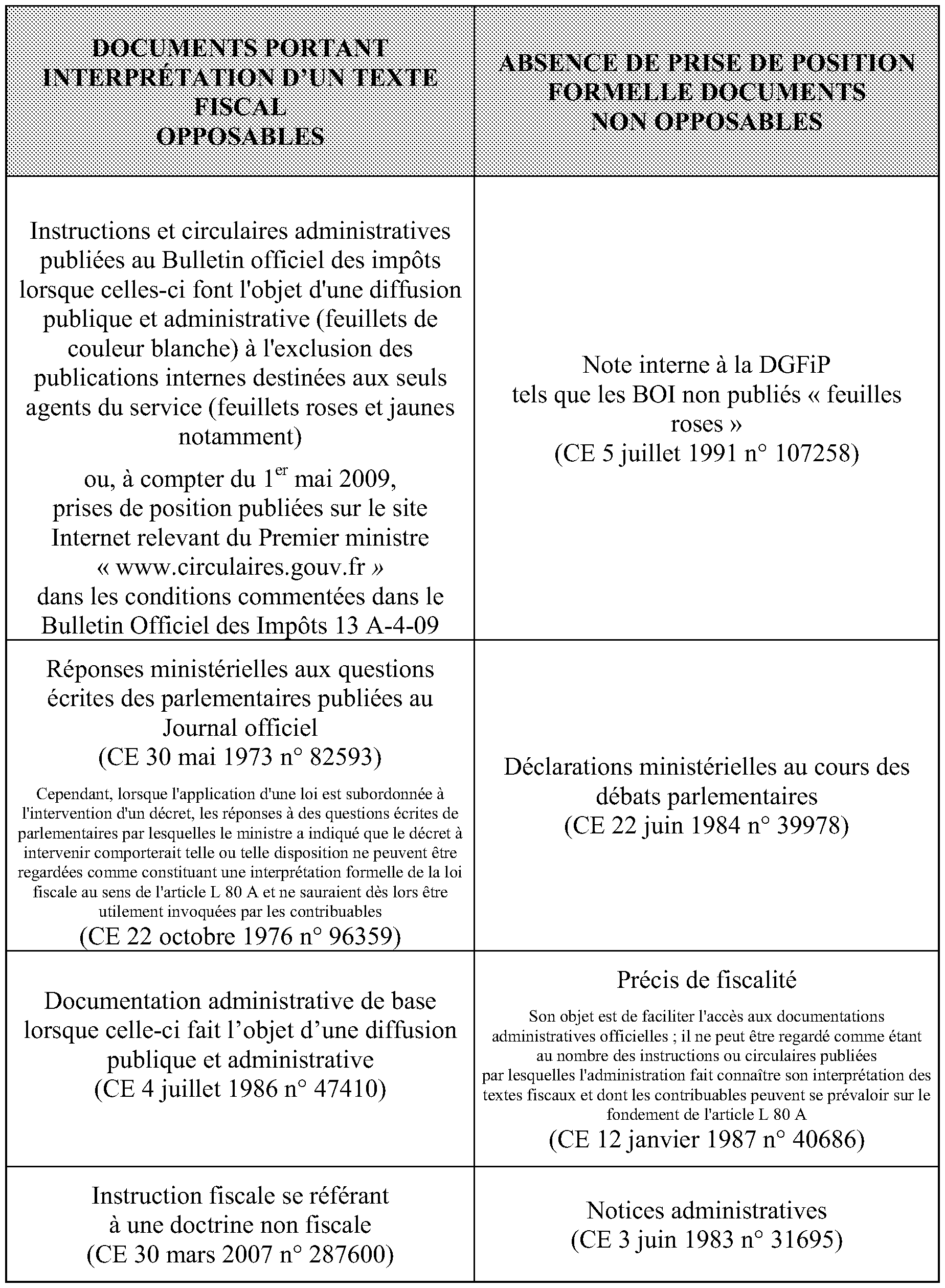

20.La publication est celle faite :

- au Bulletin Officiel des Impôts ;

- ou au Journal Officiel ;

- ou, à compter du 1 er mai 2009, sur le site Internet relevant du Premier ministre « www.circulaires.gouv.fr » dans les conditions commentées dans le Bulletin Officiel des Impôts 13 A-4-09 ;

- ou sur le site Internet de la DGFiP (« www.impots.gouv.fr »), à la rubrique « documentation », sous rubrique « la documentation fiscale en ligne », onglet « les rescrits », « Table Analytique des Rescrits ».

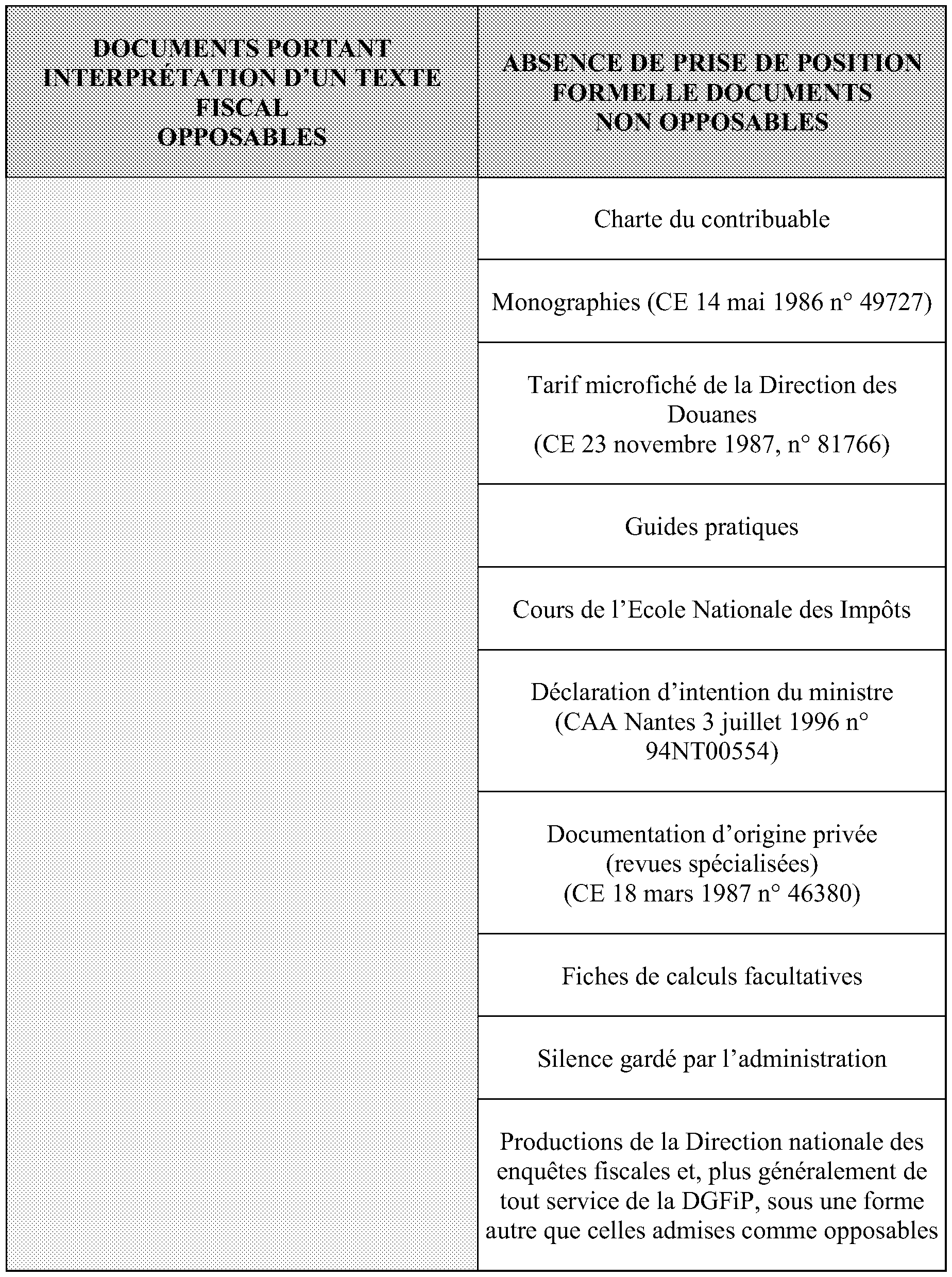

21.La notion « formellement admises et publiées » conduit à écarter notamment les documents qui se limitent à adresser de simples recommandations aux services des impôts ou aux contribuables ou qui contiennent des conseils de bienveillance à l'égard de certaines catégories de contribuables ou dans certaines situations.

Il en va de même notamment des documents visant à aider les contribuables dans l'accomplissement de leurs obligations déclaratives (tels que par exemple les notices, imprimés et formulaires de déclaration), des documents d'information ou de formation, des documents internes à la DGFiP (cette liste n'est pas exhaustive).

22.Interprétant cette notion, la jurisprudence a, par exemple, considéré (CE 5 juillet 1991 n°107258, A... ) que les documents internes à l'administration qui n'ont pas fait l'objet d'une diffusion destinée aux contribuables, ne peuvent être regardés comme comportant une interprétation d'un texte fiscal au sens du 1 er alinéa de l'article L 80 A.

Cette décision est fondée sur l'idée que l'une des conditions à satisfaire pour qu'un document puisse être invoqué par des contribuables est qu'il soit établi que l'administration a eu l'intention de le porter à leur connaissance.

Pour de plus amples développements sur cette notion, il convient de se référer au BOI 13 L-10-10 relatif au 2 nd alinéa de l'article L 80 A.

2-2-4. Liste non-exhaustive des documents portant interprétation d'un texte fiscal au sens du 1 er alinéa de l'article L 80 A

23.Il n'est pas possible d'établir une liste exhaustive des documents opposables ou non au titre du 1 er alinéa de l'article L 80 A.

La loi, la jurisprudence et la doctrine administrative permettent toutefois de distinguer les documents pouvant être regardés comme étant de nature à exprimer l'interprétation d'un texte fiscal par l'administration, de ceux qui ne répondent pas à cette définition et qui ne sont donc pas opposables. Cette liste n'est pas exhaustive.

2-3. Portée de l'expression « interprétation d'un texte fiscal » du 1 er alinéa de l'article L 80 A

2-3-1. Notion d'interprétation d'un texte fiscal

24.Seuls sont opposables à l'administration les documents qui, parmi ceux précédemment indiqués, comportent effectivement une interprétation d'un texte fiscal qui règle de manière claire et sans ambiguïté un point de droit fiscal en prenant position sur le sens et la portée du texte examiné.

Ainsi, les réponses aux demandes individuelles des contribuables ne peuvent être invoquées par les intéressés sur le fondement du 1 er de l'article L 80 A que dans la mesure où elles contiennent une interprétation du texte fiscal au sens défini d'une manière générale par la jurisprudence du Conseil d'État, c'est-à-dire lorsqu'elles ont pour objet de préciser, en droit, le sens et la portée des textes légaux ou réglementaires applicables dans un domaine particulier. Cette réponse doit être, compte tenu de ses termes, sans ambiguïté. A défaut, elle ne peut être regardée comme une prise de position formelle de la part de l'administration.

De même, l'interprétation d'un texte fiscal ne peut consister en une simple appréciation des faits ou d'une situation au regard des dispositions du texte. Ainsi, les prises de position individuelles qui se limitent à l'appréciation d'une situation de fait au regard de l'application des dispositions d'un texte fiscal sans faire découler cette appréciation d'une solution de droit énoncée dans la réponse ne peuvent, le cas échéant, être opposées à l'administration que sur le fondement de l'article L 80 B.

2-3-2. Notion de texte fiscal

25.Les textes fiscaux sont ceux, de tout rang (législatifs, réglementaires, conventions internationales), qui se rapportent à l'assiette, au taux, à la liquidation de l'impôt ou aux règles de prescription (CE, arrêts du 28 novembre 1997, n os 125920 et 165287).

26.Pour l'application du 1 er alinéa de l'article L 80 A, la loi, la doctrine administrative, comme la jurisprudence entendent la notion de « texte fiscal » de façon limitative, ce qui conduit à exclure du champ de la garantie de cet alinéa, notamment, les prises de position relatives :

- à la procédure d'imposition 2 : sans qu'il soit possible d'établir une liste exhaustive, la procédure d'imposition s'entend, par exemple, de la saisine de la commission départementale ou de la mise en demeure préalable ; le Conseil d'Etat a d'ailleurs rappelé dans un arrêt du 31 mars 2006 (arrêt n° 265953, 9ème s.-s) que l'article L 80 A n'était pas applicable en matière de procédure d'imposition et notamment lors d'une mise en demeure préalable à la procédure de taxation d'office pour défaut de déclaration ;

- au recouvrement de l'impôt 3 ;

- aux modalités d'application des pénalités 4 (majorations et intérêts de retard) ;

- à la procédure contentieuse 5 ;

- et aux obligations comptables des contribuables.

2-4. Cas d'une interprétation contraire à la loi

27.Le 1 er alinéa de l'article L 80 A et l'article L 80 B confèrent à un contribuable la faculté de se prévaloir, dans certaines conditions, de l'interprétation que l'administration lui a fait connaître des textes fiscaux par la voie d'une réponse particulière, alors même que cette interprétation serait contraire à la loi. L'administration n'a pas la faculté de refuser le bénéfice d'une telle position formelle prise individuellement au titre des articles précités de façon rétroactive ; elle peut seulement, le cas échéant, contester que le contribuable remplissait les conditions auxquelles sa prise de position subordonne le bénéfice de l'interprétation qu'elle donne. Cette prise de position est opposable jusqu'à la date de cessation d'effet de l'interprétation doctrinale telle que décrite au paragraphe 4-2 (n° 34 et s. ).

28.L'application de cette règle ne confère aucunement à l'administration fiscale la faculté de se substituer au législateur. D'une part, un contribuable ne peut revendiquer le bénéfice d'une interprétation formelle qui ne lui serait pas destinée. D'autre part, l'administration fiscale peut à tout moment, pour rétablir le droit applicable, remettre en cause l'interprétation illégalement faite qui permettait au contribuable destinataire de la prise de position d'échapper à l'application du droit. Enfin, aucun effet de droit n'est attaché à l'opinion émise par l'administration, notamment à l'endroit d'une réponse défavorable sur une situation (qui reste, en toute hypothèse, régie par les dispositions législatives et réglementaires en vigueur).

29.Cela étant, afin de garantir au contribuable qui a sollicité l'administration, la sécurité juridique attachée à l'interprétation qu'elle lui a signifiée et qu'il a appliquée de bonne foi, cette remise en cause ne peut être faite que pour le futur.

Ainsi, le 1 er alinéa de l'article L 80 A et l'article L 80 B ne confèrent pas à l'administration fiscale le pouvoir de déroger à la loi, mais ont pour objet d'offrir aux contribuables une sécurité juridique en instituant une garantie particulière qui rend juridiquement opposables ses interprétations et, partant, prémunit ceux-ci contre les changements de sa doctrine.

La garantie de stabilité et de prévisibilité de l'action de l'administration fiscale (c'est-à-dire la protection) qu'un contribuable de bonne foi tient du 1 er alinéa de l'article L 80 A lui permet d'appliquer une position formelle individuelle (même illégale) qu'elle a prise tant qu'elle ne modifie pas (pour l'avenir) son appréciation et que ni la situation, ni la législation, ni la doctrine ou la jurisprudence n'ont subi de modification.

La sécurité juridique s'exprime alors à travers l'intangibilité de l'acte administratif qui engage l'administration et sa non-rétroactivité qui permettent de stabiliser l'environnement juridique d'un contribuable de bonne foi qui a pris soin de la solliciter sur l'interprétation d'un texte fiscal avant de le mettre en œuvre.

Qu'il suive ou non la position qui lui a été formulée, le contribuable doit être fixé, en toute hypothèse, sur l'interprétation que fera l'administration fiscale de sa décision de gestion.