SOUS-SECTION 4 PROCÉDURE

SOUS-SECTION 4

Procédure

A. AUTORITÉ COMPÉTENTE POUR STATUER

1Les conventions sont conclues au nom de l'État par le ministre de l'Économie et des Finances.

En application de l'article 38 de la loi du 12 juillet 1965, le ministre a, par arrêté du 10 juillet 1969 (CGI, ann. IV, art. 170 quater ) institué une procédure simplifiée pour la conclusion des conventions.

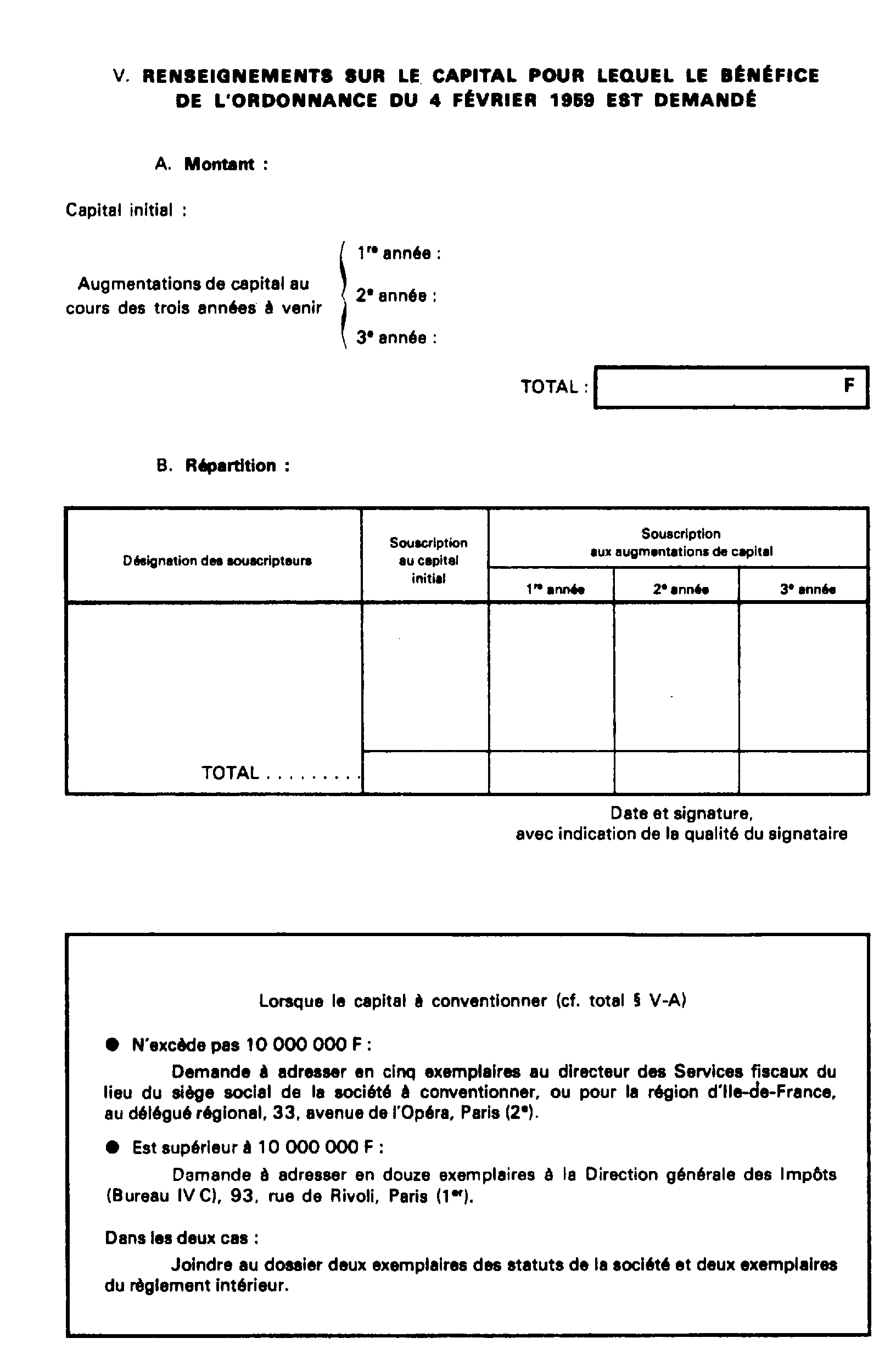

Les directeurs des Services fiscaux et pour la région d'Ile-de-France, le Délégué régional pour la région d'Ile-de-France sont habilités à statuer lorsque le capital couvert par la convention n'excède pas 10 000 000 F.

Le ministre de l'Économie et des Finances est compétent pour statuer, après avis du Conseil de direction du Fonds de développement économique et social, lorsque le capital couvert par la convention excède 10 000 000 F.

B. DÉPÔT DES DEMANDES

2Les demandes de convention doivent être déposées auprès de l'autorité compétente pour statuer.

Lorsque le ministre de l'Économie et des Finances est compétent, elles sont adressées à la direction générale des Impôts, 93, rue de Rivoli, Paris (1 er ), service du contentieux, bureau IV C.

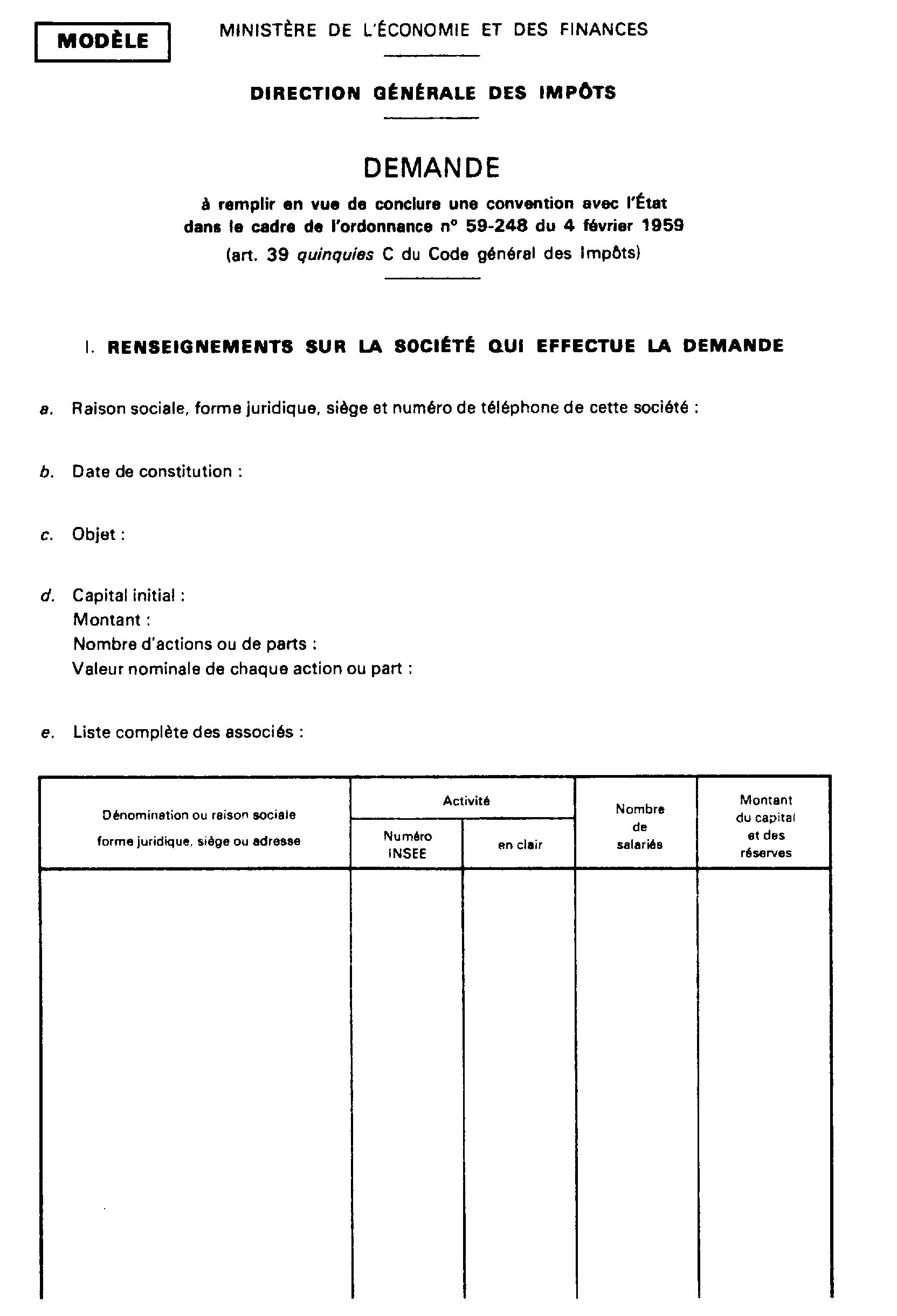

Le modèle de demande est reproduit en annexe.

Les demandes doivent être établies :

- en douze exemplaires dont deux signés lorsqu'il est statué par le ministre de l'Économie et des Finances ;

- en cinq exemplaires dont deux signés dans le cas contraire.

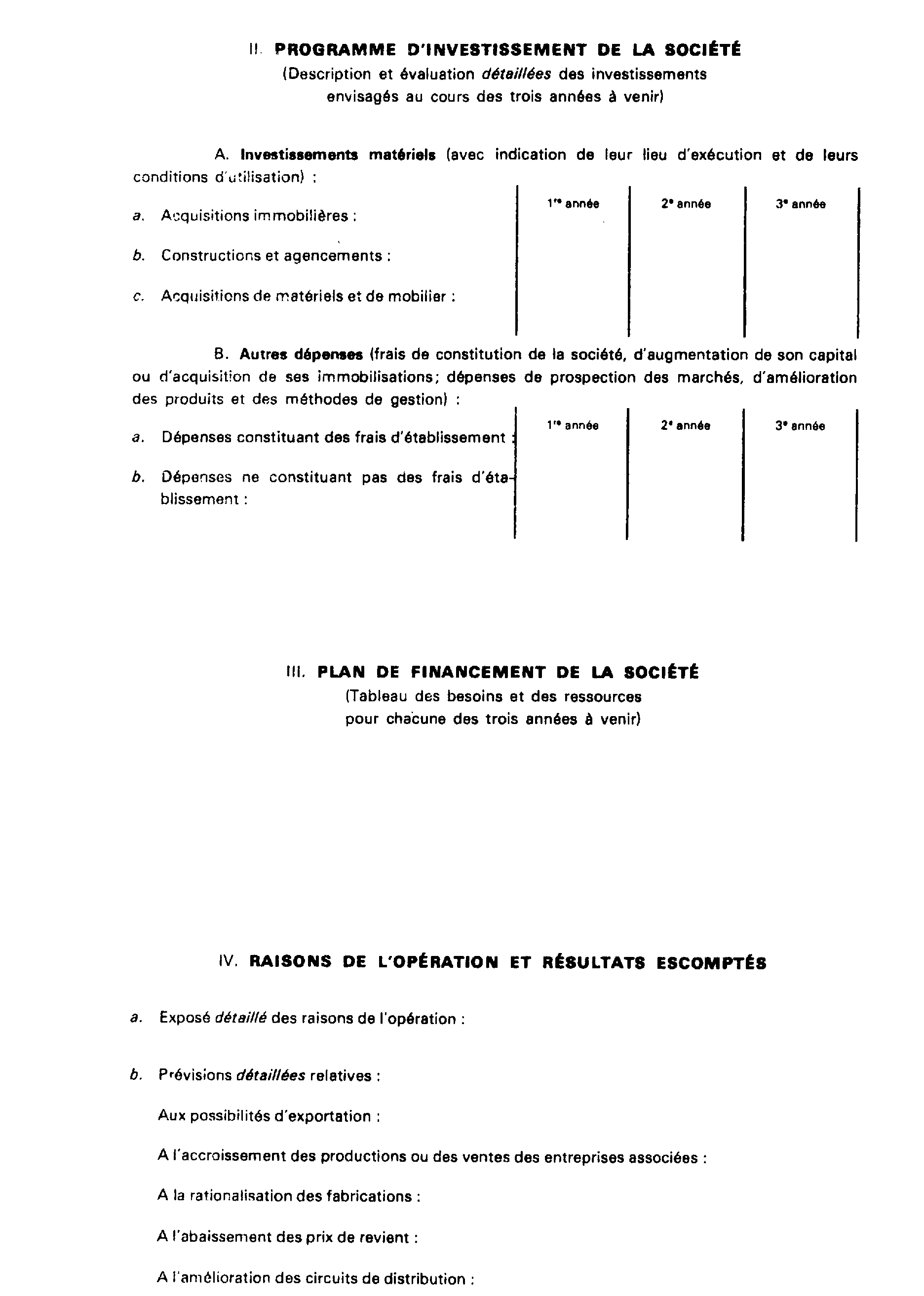

Un exemplaire des statuts, un exemplaire du règlement intérieur, un exemplaire du dernier bilan de chaque entreprise membre doivent être joints à la demande.

La conclusion de la convention doit être préalable à l'exécution du programme d'investissement et au versement des souscriptions par les entreprises associées.

C. INSTRUCTION DES DEMANDES DE CONVENTION

3Lorsqu'il n'est pas directement compétent un exemplaire est communiqué au directeur des Services fiscaux dont relèvent les entreprises qui sollicitent le bénéfice de l'ordonnance du 4 février 1959.

Dans les quinze jours de la réception de cette communication, ce chef de service fait connaître, après enquête, si l'attitude fiscale des entreprises participant à l'opération est correcte. Ce renseignement est fourni, en règle générale, au vu des documents détenus par le service.

D. NOTIFICATION DES DÉCISIONS

4En cas de prise en considération de la demande, un projet de convention est établi.

Trois exemplaires de ce projet sont communiqués au demandeur, qui en renvoie deux après les avoir signés.

Les documents ainsi renvoyés sont ensuite revêtus de la signature de l'autorité compétente pour statuer, pour valoir convention.

Dès la conclusion de la convention, un exemplaire est adressé à la société.

Le second exemplaire et un exemplaire de la demande sont transmis au directeur des Services fiscaux du département dans lequel est situé le siège social de la société ou du groupement Le directeur fait parvenir ces documents à l'inspecteur compétent pour l'établissement des impositions de la société conventionnée.

En outre, une fiche est établie pour chacune des entreprises associées. Ces fiches sont transmises aux inspecteurs des Impôts compétents sous couvert des directeurs des Services fiscaux dont ils dépendent

Lorsque la demande de convention n'est pas prise en considération, la décision de rejet est notifiée à la société, sous forme de lettre. Une copie de cette lettre est transmise, à titre d'information, au directeur des Services fiscaux.

E. PERTE DU BÉNÉFICE DE LA CONVENTION

5Le bénéfice des avantages attachés à la convention peut être remis en cause dans les cas suivants.

Conformément aux dispositions de l'article 6 de l'ordonnance du 4 février 1959 (CGI, art. 39 quinquies C 2 et 3), l'autorité qui a signé la convention est fondée à prononcer la résiliation de la convention en cas d'inobservation des engagements souscrits par la société. Chaque associé doit alors réintégrer dans les bénéfices de l'exercice en cours le montant des amortissements exceptionnels qu'il a pratiqués et, éventuellement, des plus-values de cession de titres qu'il a réalisées. Toutefois, les effets de la résiliation peuvent être limités à une fraction des avantages fiscaux obtenus du fait de la convention.

D'autre part, en cas de dissolution de la société avant l'expiration de la convention, le ministre peut ordonner la réintégration de tout ou partie des avantages fiscaux dont ont bénéficié les associés.

De même, en vertu de l'article 7 de l'ordonnance du 4 février 1959 (CGI, art 39 quinquies C 4), tout associé exclu pendant la durée de la convention pour les motifs et selon les modalités prévues par les statuts perd le bénéfice des avantages fiscaux qui lui ont été accordés.

Enfin, aux termes de l'article 54 (§ 2 ) de la loi du 27 décembre 1963 (CGI, art 1756, § 2), lorsque le bénéficiaire d'avantages fiscaux accordés du fait d'une convention passée avec l'État se rend coupable, postérieuremet à la date de signature de la convention, d'une infraction fiscale reconnue frauduleuse par une décision judiciaire ayant autorité de chose jugée, il est déchu du bénéficie desdits avantages et les impôts dont il a été dispensé depuis la date de l'infraction deviennent immédiatement exigibles, sans préjudice d'un intérêt de retard calculé au taux de 0,75 % par mois et compté de la date à laquelle ils auraient dû être acquittés (cf. ci-après D 60).