B.O.I. N° 50 du 17 MARS 2003

BULLETIN OFFICIEL DES IMPÔTS

5 F-9-03

N° 50 du 17 MARS 2003

TRAITEMENTS ET SALAIRES. FRAIS PROFESSIONNELS.

OPTION POUR LA DEDUCTION DES FRAIS SELON LEUR MONTANT REEL ET JUSTIFIE.

TAUX DE CONVERSION AU 31 DECEMBRE 2002 DES MONNAIES AUTRES QUE L'EURO.

MODALITES PRATIQUES DE CONVERSION EN EUROS DES DEPENSES EXPOSEES

DANS UNE MONNAIE AUTRE QUE L'EURO EN 2002.

(C.G.I., art. 83-3°)

NOR : BUD F 03 20033 J

Bureau C 1

1.Les salariés qui, en application du septième alinéa du 3° de l'article 83 du code général des impôts, optent pour la déduction du montant réel et justifié de leurs frais professionnels, doivent convertir en euros les dépenses qui, le cas échéant, ont été exposées à l'étranger et dont le montant est exprimé dans une monnaie autre que l'euro.

2.Cette conversion doit, selon un principe général, s'effectuer selon le cours du change à Paris de ces monnaies au jour du paiement de la dépense concernée.

3.A titre de mesure de simplification, il est admis que les dépenses exposées à l'étranger en 2002 soient calculées en euros à partir de la moyenne des cours des monnaies concernées au 31 décembre 2001, repris au BOI 5 F-14-02 , et au 31 décembre 2002, qui figurent dans le tableau ci-après.

4. Exemple :

Un salarié a exposé aux Etats-Unis une dépense de 1 253 dollars ($) en 2002.

La détermination du montant de la dépense exposée en euros (€) s'effectue comme suit :

* cours moyen de l'euro à retenir : 1 € = 0,965 $ 1 ;

* montant de la dépense en euros : 1 253 $ / 0,965 = 1 298,45 € (après arrondissement à deux décimales).

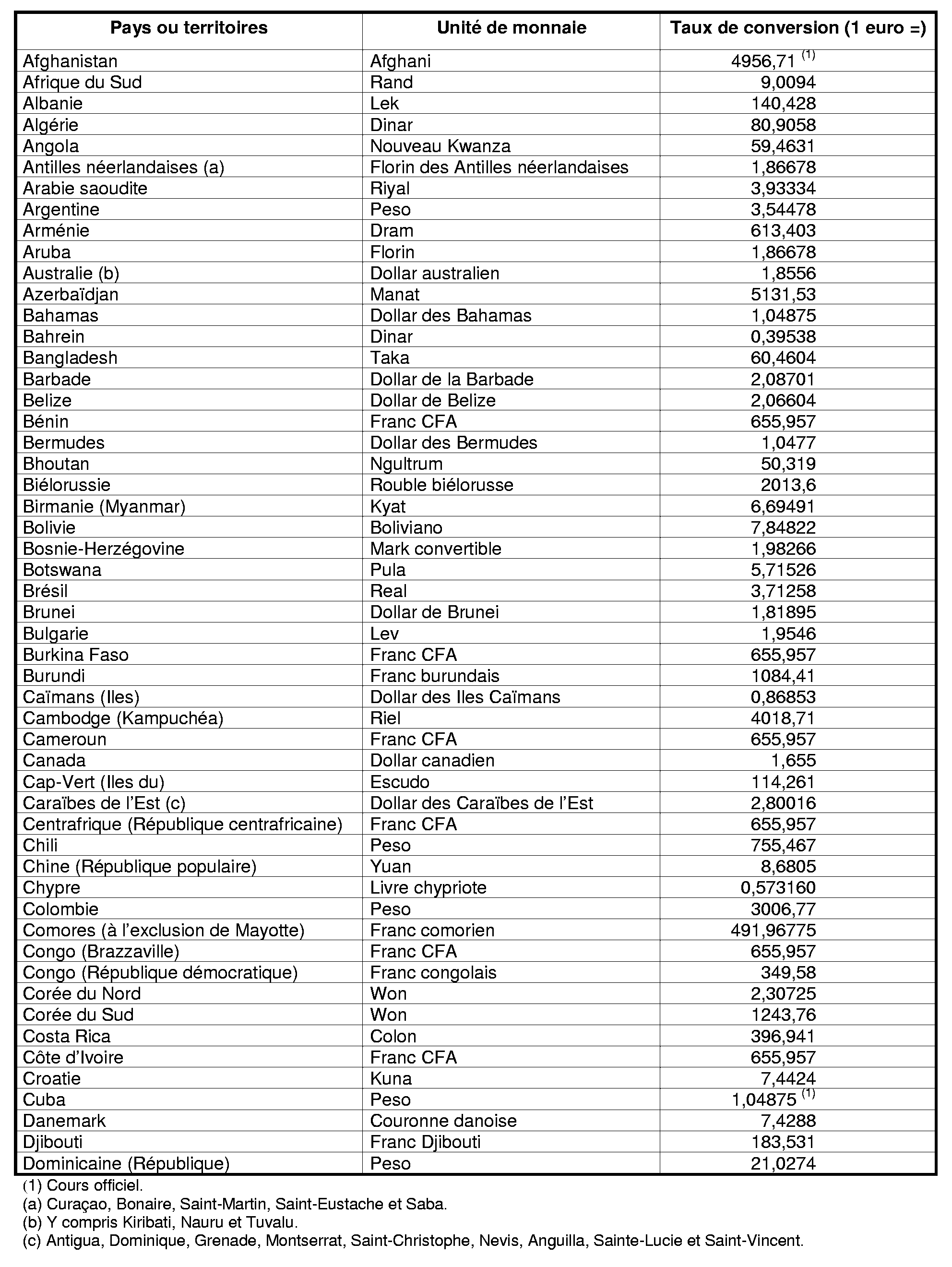

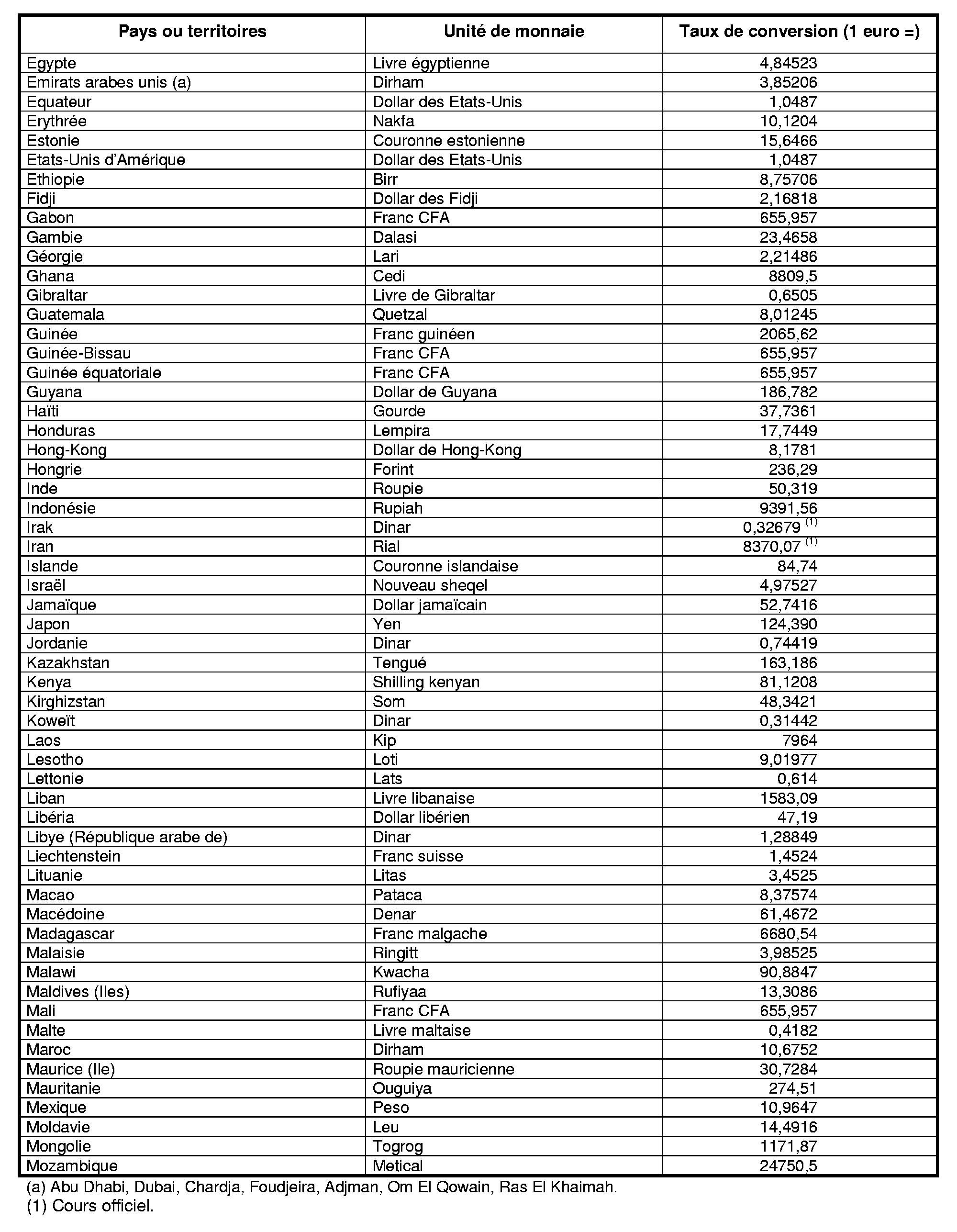

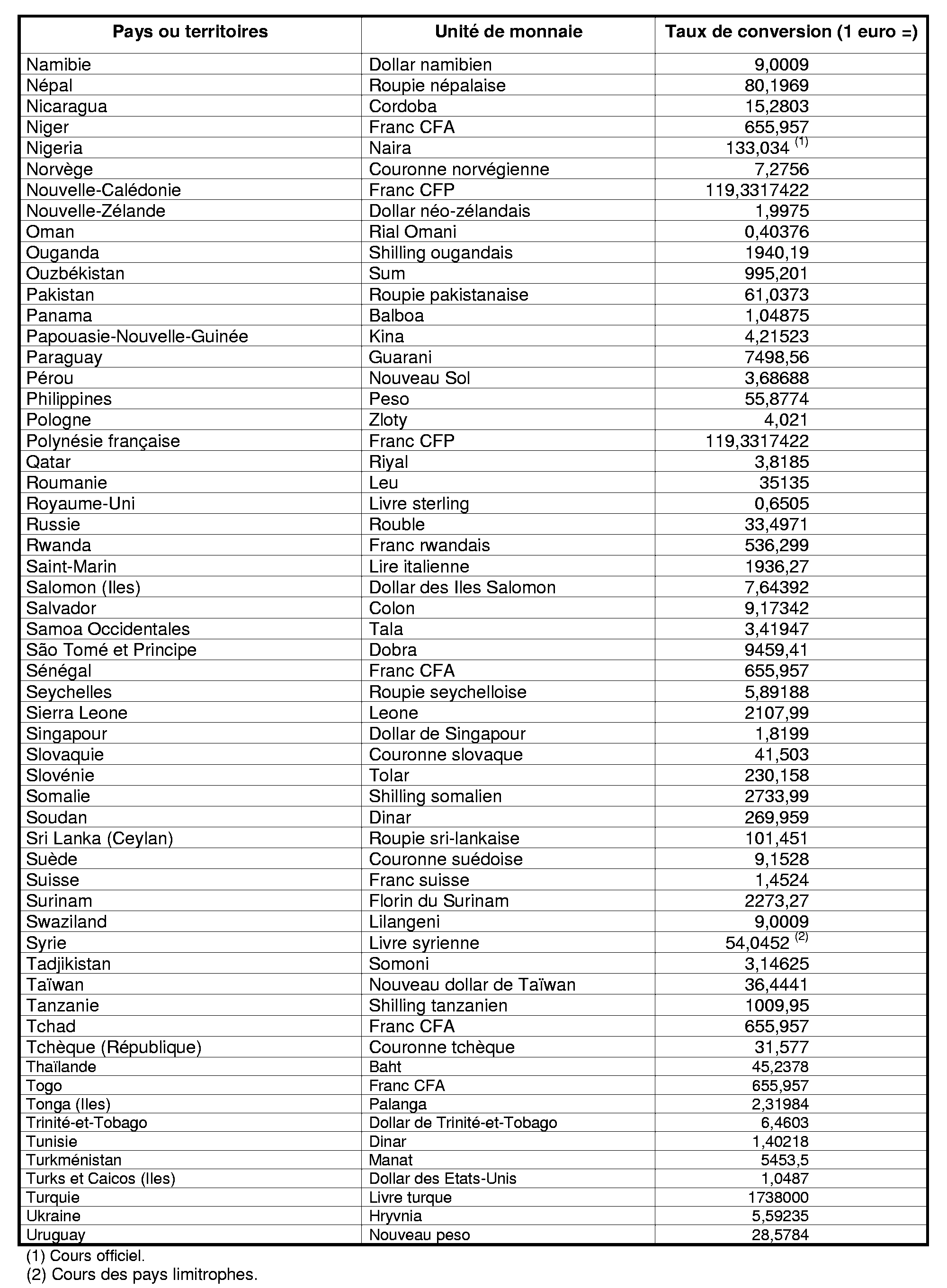

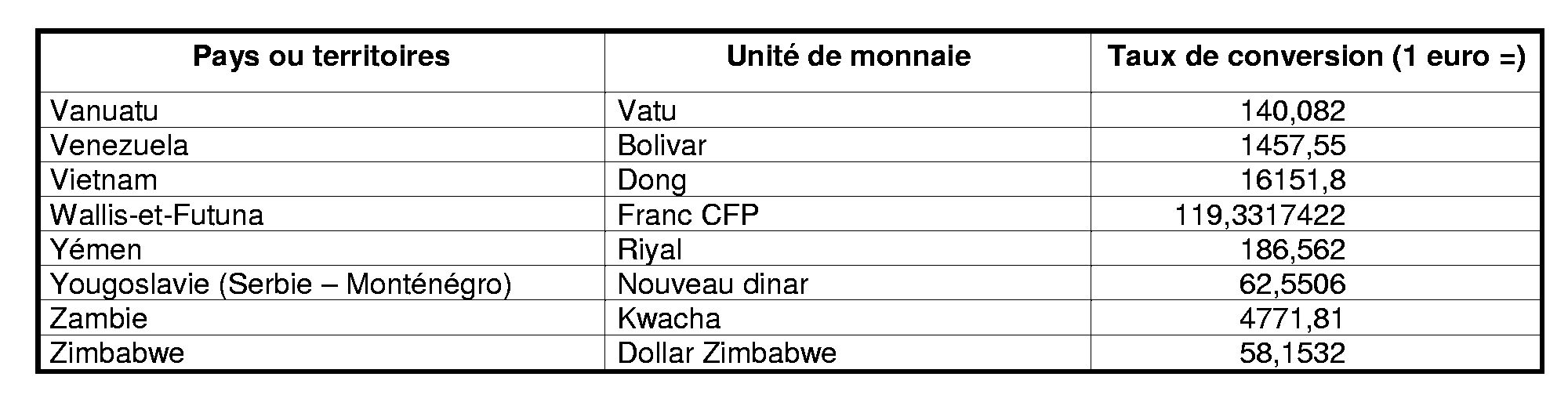

5. Cours des monnaies étrangères au 31 décembre 2002 :

6.Dans le cas où la connaissance de la valeur de monnaies ne figurant pas dans ce tableau (soit parce qu'elles sont particulièrement dépréciées, soit parce qu'elles ne sont utilisées, en fait, que dans les transactions intérieures des pays d'émission) apparaîtrait nécessaire, il y aurait lieu d'en demander une estimation à la direction de la législation fiscale (139, rue de Bercy, Télédoc 641, 75572 Paris Cedex 12), en rappelant les références de la présente instruction.

Annoter : Documentation de base 5 F 2541 n° 7 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

1 (0,8813 + 1,01487) / 2 = 0,965.