B.O.I. N° 61 du 28 MARS 2002

BULLETIN OFFICIEL DES IMPÔTS

5 I-2-02

N° 61 du 28 MARS 2002

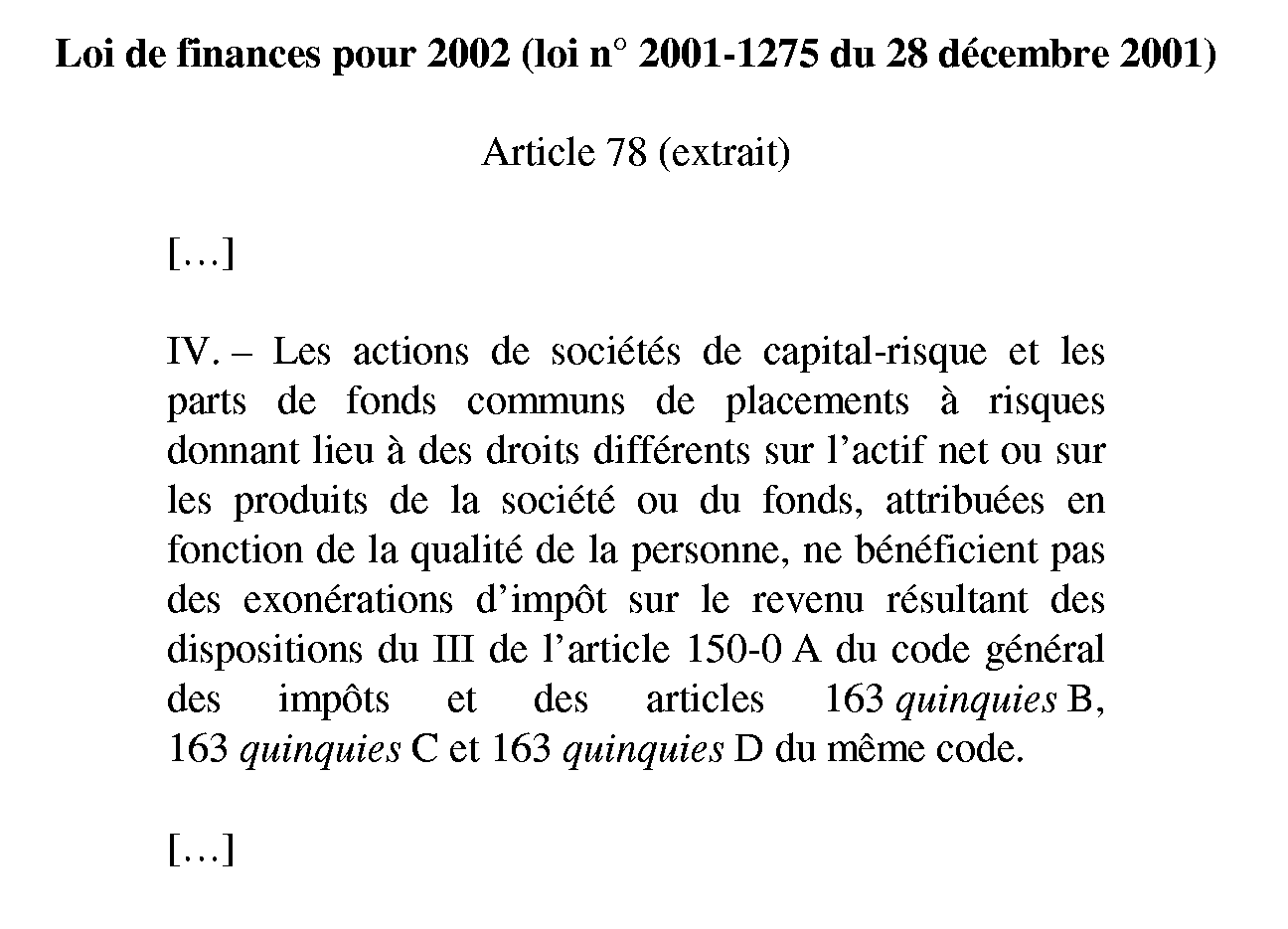

REGIME FISCAL DES PARTS OU ACTIONS DE " CARRIED INTEREST " ATTRIBUEES AUX MEMBRES DE L'EQUIPE DE

GESTION DES FONDS COMMUNS DE PLACEMENT A RISQUES (FCPR) ET DES SOCIETES DE CAPITAL-RISQUE

(SCR). COMMENTAIRE DU IV DE L'ARTICLE 78 DE LA LOI DE FINANCES POUR 2002.

(LOI N° 2001-1275 DU 28 DECEMBRE 2001)

NOR : ECO F 02 20149 J

Bureau C 1

|

PRESENTATION

Le IV de l'article 78 de la loi de finances pour 2002 prévoit que les actions des sociétés de capital-risque (SCR) et les parts des fonds communs de placement à risques (FCPR) ou de fonds communs de placement dans l'innovation (FCPI) dites de « carried interest » ne peuvent compte tenu de leurs caractéristiques ni figurer dans un PEA, ni bénéficier des exonérations d'impôt sur le revenu, qui sous certaines conditions, s'appliquent aux parts de FCPR et aux actions de SCR. La présente instruction commente cette disposition et précise les règles fiscales applicables aux parts ou actions de " carried interest " en distinguant deux cas : - les parts ou actions attribuées, sous certaines conditions, aux membres de l'équipe de gestion des fonds communs de placement à risques (FCPR) et des sociétés de capital-risque (SCR) : les revenus correspondants sont soumis à l'impôt sur le revenu selon le régime des plus-values des particuliers ; - et les parts ou actions attribuées à d'autres personnes : les revenus correspondants sont imposables en tant que revenus ordinaires, selon les cas dans la catégorie des salaires, des bénéfices non commerciaux ou des revenus distribués. • |

||||

A. ELEMENTS DE DEFINITION DES PARTS OU ACTIONS DITES DE CARRIED INTEREST

1.Dans les fonds communs de placement à risques (FCPR) régis par les dispositions des articles L. 214-36 et suivants du code monétaire et financier 1 et les sociétés de capital-risque (SCR) régies par la loi n°85-695 du 11 juillet 1985, la pratique des parts ou actions de carried interest consiste à réserver aux membres de l'équipe de gestion une participation aux plus-values réalisées. L'existence de ces parts ou actions apparaît dans le règlement des FCPR ou les statuts des SCR, mais en principe sans que les noms des bénéficiaires ni les modalités de répartition ne soient précisés.

2.D'une manière générale, l'octroi de ces parts ou actions est indépendant de la rémunération que les membres de l'équipe de gestion perçoivent de la société de gestion du fonds ou de la SCR. Il permet de responsabiliser les membres de l'équipe de gestion en les faisant investir dans le FCPR ou la SCR aux côtés des investisseurs et en les intéressant à leur réussite. Au moment de l'attribution des parts ou actions de carried interest, l'avantage qui y est attaché est conditionné à la bonne réussite du FCPR ou de la SCR. En outre, il n'intervient en principe qu'au-delà du remboursement des apports et éventuellement au delà d'un rendement minimal du fonds (de l'ordre de 5 à 7%) attribués aux autres porteurs de parts ou actionnaires.

3.Les modalités de mise en oeuvre du carried interest sont variables d'un FCPR ou d'une SCR à l'autre :

- quant aux conditions d'attribution : les parts ou actions de carried interest sont attribuées en contrepartie d'un engagement financier personnel des membres de l'équipe de gestion dans le capital. Cet engagement financier peut être variable en fonction notamment de l'expérience de l'équipe de gestion. Exceptionnellement, cet engagement peut être supprimé, les parts ou actions étant alors attribuées gratuitement.

- quant aux bénéficiaires : tout ou partie de l'équipe de gestion du FCPR ou de la SCR (salariés ou non), le « sponsor » du FCPR ou de la SCR (personne morale ayant monté le projet d'investissement) et, le cas échéant, certaines personnes physiques « qualifiées » ;

- quant à leur matérialisation : soit le carried interest prend la forme de parts distinctes du FCPR (souvent appelées « parts C ») ou d'actions particulières de la SCR, soit il prend la forme de parts ou actions classiques. Ces parts ou actions donnent droit à une fraction particulière dans les produits et plus-values générés par le fonds ou la société ;

- quant aux conditions de rémunération : la fraction particulière dans les produits et plus-values réalisés par le fonds ou la société varie entre 5 et 20 % mais la norme (européenne et américaine) est de l'ordre de 20 %. Elle est inférieure et plutôt de l'ordre de 5 % à 10 % pour les fonds de fonds.

B. LES PARTS OU ACTIONS DE CARRIED INTEREST NE PEUVENT PAS FIGURER DANS UN PLAN D'EPARGNE EN ACTIONS (PEA) ET LEURS REVENUS NE BENEFICIENT PAS DES EXONERATIONS D'IMPOT SUR LE REVENU PREVUES EN FAVEUR DU CAPITAL-RISQUE

4.Conformément, aux dispositions du IV de l'article 78 de la loi de finances pour 2002 (loi n° 2001-1275 du 28 décembre 2001), les parts ou actions de carried interest ne sont pas éligibles au PEA prévu à l'article 163 quinquies D du code général des impôts et, corrélativement, les produits et les plus-values attachés à ces parts ou actions ne peuvent pas bénéficier de l'exonération d'impôt sur le revenu inhérente au fonctionnement du PEA.

5.Le même IV de l'article 78 de la loi de finances pour 2002 prévoit que les parts ou actions de carried interest ne peuvent pas bénéficier de l'exonération d'impôt sur le revenu résultant :

- des dispositions du III de l'article 150-0 A du code général des impôts : exonérations des gains de cession ou de rachat des parts de FCPR et des actions de SCR ;

- des articles 163 quinquies B et 163 quinquies C du code général des impôts : exonération des sommes ou valeurs réparties ou distribuées par les FCPR et les SCR.

Ces dispositions s'appliquent dans les mêmes conditions que le bénéficiaire des parts ou actions de carried interest ait pris ou non l'engagement de conservation des parts ou actions et de réinvestissement prévu aux articles 163 quinquies B et 163 quinquies C du code général des impôts.

Les dispositions du IV de l'article 78 de la loi de finances pour 2002 s'appliquent à compter du 1 er janvier 2002 quelle que soit la date de constitution des FCPR et des SCR.

C.REGIME FISCAL DES REVENUS DES PARTS OU ACTIONS DE CARRIED INTEREST ACQUISES OU SOUSCRITES PAR LES PERSONNES PHYSIQUES MEMBRES DE L'EQUIPE DE GESTION D'UN FCPR OU D'UNE SCR

6.Sous certaines conditions, les revenus retirés des parts ou actions de carried interest acquises ou souscrites par les personnes physiques membres de l'équipe de gestion d'un FCPR ou d'une SCR sont soumis à l'impôt sur le revenu suivant le régime des gains de cession de valeurs mobilières et de droits sociaux prévu à l'article 150-0 A du code général des impôts.

I. Champ d'application

1. Personnes concernées

7.Il s'agit des membres de l'équipe de gestion du FCPR ou de la SCR qui émet les parts ou les actions de carried interest. Les membres de l'équipe de gestion comprennent les personnes qui, au moment de la souscription ou de l'acquisition des parts de carried interest :

- sont liées à la société de gestion ou la SCR par un contrat de travail directement dans la société de gestion ou la SCR ou dans une société liée à la société de gestion ou la SCR par un contrat de prestations de services ou de détachement pour la sous-traitance totale ou partielle de la gestion du FCPR ou de la SCR ;

- ou exercent des fonctions de dirigeant dont la rémunération est imposable dans la catégorie des traitements et salaires, directement dans la société de gestion ou la SCR ou dans une société liée à la société de gestion ou la SCR par un contrat de prestations de services de sous-traitance totale ou partielle de la gestion du FCPR ou de la SCR.

Sous réserve du cas particulier prévu au n° 12 , les revenus des parts ou actions de carried interest attribués à d'autres personnes physiques (« sponsor », personnes « qualifiées », ...) ne bénéficient pas du régime fiscal décrit au n° 9 , mais sont imposables en tant que revenus dans les conditions de droit commun, dans la catégorie correspondante : salaires, bénéfices non commerciaux, revenus distribués...

2. Conditions d'acquisition ou de souscription des parts ou actions de carried interest

8.Les conditions suivantes doivent être simultanément remplies :

a) Les parts ou actions de carried interest sont acquises ou souscrites par tout ou partie des membres de l'équipe de gestion en contrepartie d'un investissement en capital. Le niveau de l'investissement en capital, ainsi que les modalités de souscription et de libération des parts et actions de carried interest, sont déterminés contractuellement lors de la création du FCPR et de l'émission de nouvelles actions de la SCR ;

b) Au sein d'un même FCPR ou d'une même SCR, les parts ou actions de carried interest sont représentées par une seule catégorie de titres. Chacune de ces parts et actions est souscrite à un prix unique de souscription et ouvre les mêmes droits dans les produits et les plus-values du FCPR ou de la SCR. En revanche, le nombre de parts ou actions de carried interest souscrites ou acquises par les membres de l'équipe de gestion peut varier d'un membre à l'autre ;

c) Les membres de l'équipe de gestion bénéficiaires de parts ou actions de carried interest ne détiennent pas d'autres parts du FCPR ou d'actions de la SCR pour lesquelles ils bénéficient de l'exonération d'impôt sur le revenu au titre des articles 163 quinquies B et 163 quinquies C et des dispositions du III de l'article 150-0 A du code général des impôts. Les membres de l'équipe de gestion bénéficiaires de parts ou actions de carried interest peuvent détenir d'autres parts du FCPR ou actions de la SCR sous réserve, que pour ces parts ou actions, ils ne prennent pas l'engagement de conservation de ces parts ou actions pendant une durée de cinq ans prévu aux articles 163 quinquies B et 163 quinquies C du code général des impôts 2 ;

d) Les membres de l'équipe de gestion bénéficiaires de parts ou actions de carried interest, reçoivent par ailleurs une rémunération normale (cf. usages de la profession) au titre de leur contrat de travail, fonction de dirigeant ou contrat de prestations de services tels que définis au n° 7 .

II. Régime fiscal des revenus des parts ou actions de carried interest acquises ou souscrites par les personnes physiques membres de l'équipe de gestion d'un FCPR ou d'une SCR

9.Lorsque l'ensemble des conditions mentionnées aux n os7 et 8 est rempli, les sommes ou valeurs auxquelles les parts ou actions de carried interest ouvrent droit, ainsi que les plus-values réalisées lors de la cession ou du rachat de ces parts ou actions, sont soumises à l'impôt sur le revenu suivant le régime des plus-values des personnes physiques prévu à l'article 150-0 A du code général des impôts. Il s'ensuit que ces sommes ou valeurs sont imposées au taux de 16 % auquel s'ajoutent les prélèvements sociaux (CSG, CRDS et 2 % social).

10.A défaut du respect de ces conditions, les produits des parts ou actions de carried interest sont imposables dans les conditions de droit commun.

III. Application dans le temps

11.Le régime fiscal décrit au n° 9 s'applique aux sommes ou valeurs versées au titre des parts ou actions de carried interest souscrites ou acquises dans les conditions mentionnées aux n os7 et 8 pour tous les FCPR créés et les actions de SCR émises à compter de la date de publication de la présente instruction.

12.Le même régime s'applique également aux deux situations suivantes :

- aux sommes ou valeurs auxquelles les parts ou actions de carried interest ouvrent droit, versées à compter de la date de publication de la présente instruction pour tous les FCPR créés et les actions de SCR émises avant la date de publication de la présente instruction ;

- et aux sommes ou valeurs auxquelles les parts ou actions de carried interest ouvrent droit, versées au cours des années non prescrites à la date de publication de la présente instruction lorsque le contribuable a déclaré les revenus correspondants au titre du régime des plus-values ou lorsque le contribuable, qui a omis de déclarer les revenus correspondants, souscrit une déclaration rectificative.

Dans ces deux situations, le régime fiscal décrit au n° 9 s'applique quelle que soit la qualité de la personne physique bénéficiaire des parts ou actions de carried interest et quelles que soient les conditions de souscription ou acquisition de ces parts ou actions.

Annoter : documentation de base 4 H 1342 , 5 G 4551 et 5 I 472 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE 1

Loi de finances pour 2002 (loi n° 2001-1275 du 28 décembre 2001)

1 Ainsi que dans les fonds communs de placement dans l'innovation (FCPI) mentionnés à l'article L. 214-41 du code monétaire et financier qui sont également des FCPR.

2 Corrélativement, les sommes ou valeurs auxquelles donnent droit les parts et les actions concernées, ainsi que les gains de cession de ces parts ou actions sont soumis à l'impôt sur le revenu selon les modalités applicables lorsque le titulaire des parts d'un FCPR ou des actions d'une SCR ne prend pas l'engagement de conservation des parts ou actions prévu aux articles 163 quinquies B et 163 quinquies C du code général des impôts. Pour plus de précisions, il convient de se reporter à la documentation de base 4 H 1342 , 5 G 4551 et 5 I 472 ainsi qu'aux bulletins officiels des impôts à paraître prochainement, relatifs au régime fiscal des SCR et des FCPR.