SECTION 4 PERTE DU BÉNÉFICE DE L'EXONÉRATION : RETRAIT DE L'AGRÉMENT

SECTION 4

Perte du bénéfice de l'exonération : retrait de l'agrément

A. ÉVÉNEMENTS QUI MOTIVENT LE RETRAIT DE L'AGRÉMENT

1Les conditions mises à l'octroi de l'agrément doivent être satisfaites à tout moment de l'application du régime.

L'inexécution des engagements souscrits ou le non-respect des conditions d'application du régime entraîne le retrait de l'agrément et la déchéance du bénéfice des avantages fiscaux liés à cet agrément.

Il en est ainsi :

- en cas d'inexécution des conditions mises à l'application de l'exonération, ces dernières étant relatives principalement à la date de création de l'activité, à l'implantation des activités agréées et de l'ensemble des moyens d'exploitation de la société ou de l'établissement en Corse, à l'exercice d'une activité nouvelle dans un secteur éligible ;

- en cas d'inexécution des conditions de l'agrément (modification de l'objet agréé non acceptée par l'autorité compétente pour accorder l'agrément ; inexécution totale ou partielle du programme agréé, non-respect de conditions particulières).

2Cas particuliers :

1. Les événements mentionnés aux articles 221-2 et 221-5 du code général des impôts entraînent cessation pour les entreprises qui les subissent et retrait de l'agrément dans les conditions exposées ci-dessus. Toutefois, il est admis de ne pas retirer l'agrément dans l'hypothèse où un apport partiel d'actif ou un changement d'activité n'affecte pas le secteur éligible.

2. L'article 1756-2 du code général des impôts prévoit que lorsqu'un bénéficiaire d'avantages fiscaux accordés du fait d'un agrément administratif se rend coupable, postérieurement à la date de l'agrément d'une infraction fiscale reconnue frauduleuse, il est déchu du bénéfice desdits avantages.

B. CONSÉQUENCES DU RETRAIT DE L'AGRÉMENT

3Les impôts dont les sociétés ont été dispensées deviennent, conformément aux dispositions de l'article 1756-1 du code général des impôts, immédiatement exigibles nonobstant toutes dispositions contraires, sans préjudice de l'intérêt de retard prévu à l'article 1727 du code déjà cité et compté de la date à laquelle ils auraient dû être acquittés.

Le ministre peut toutefois limiter les effets de la déchéance à une fraction des avantages obtenus du fait de l'agrément.

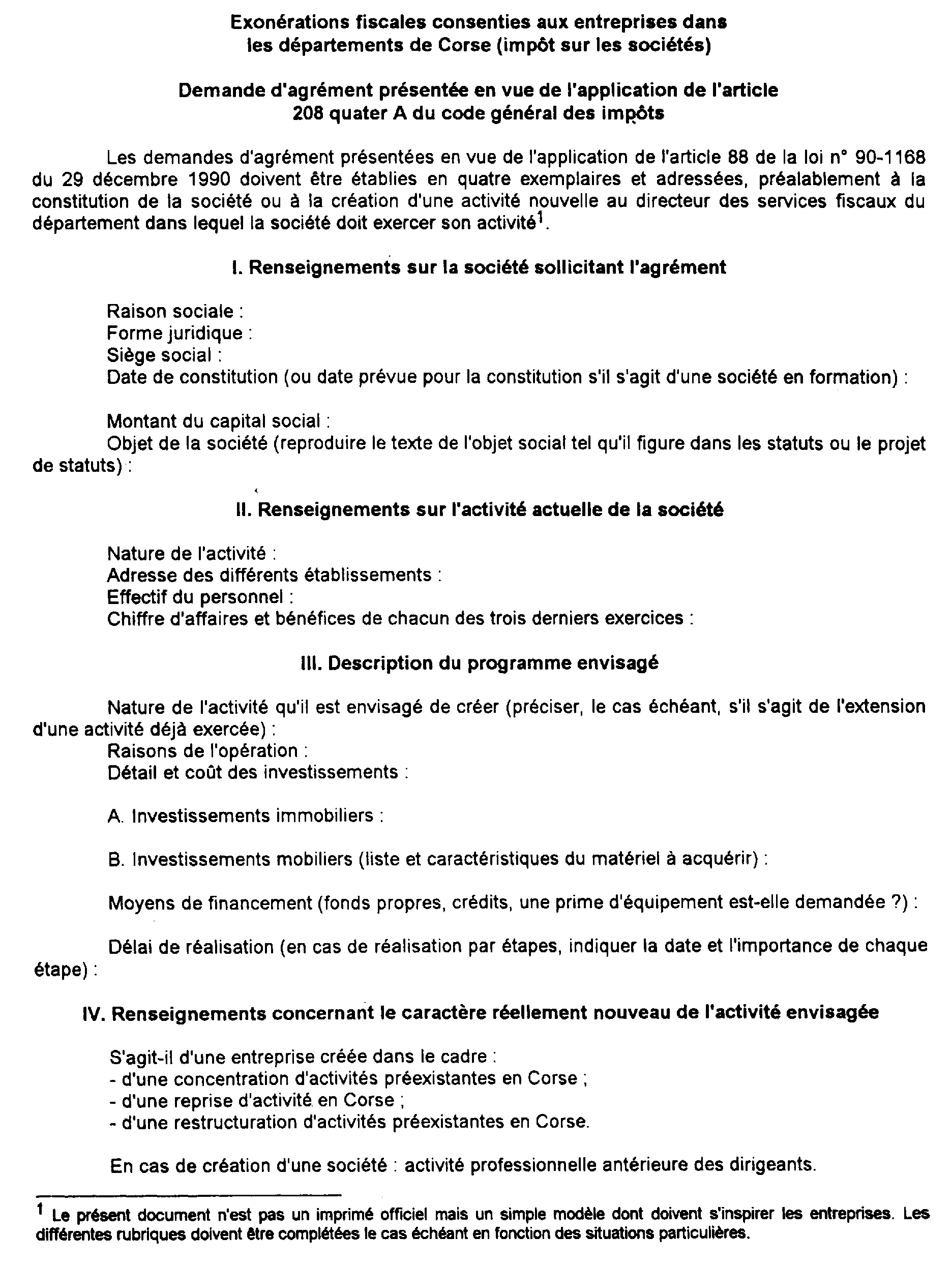

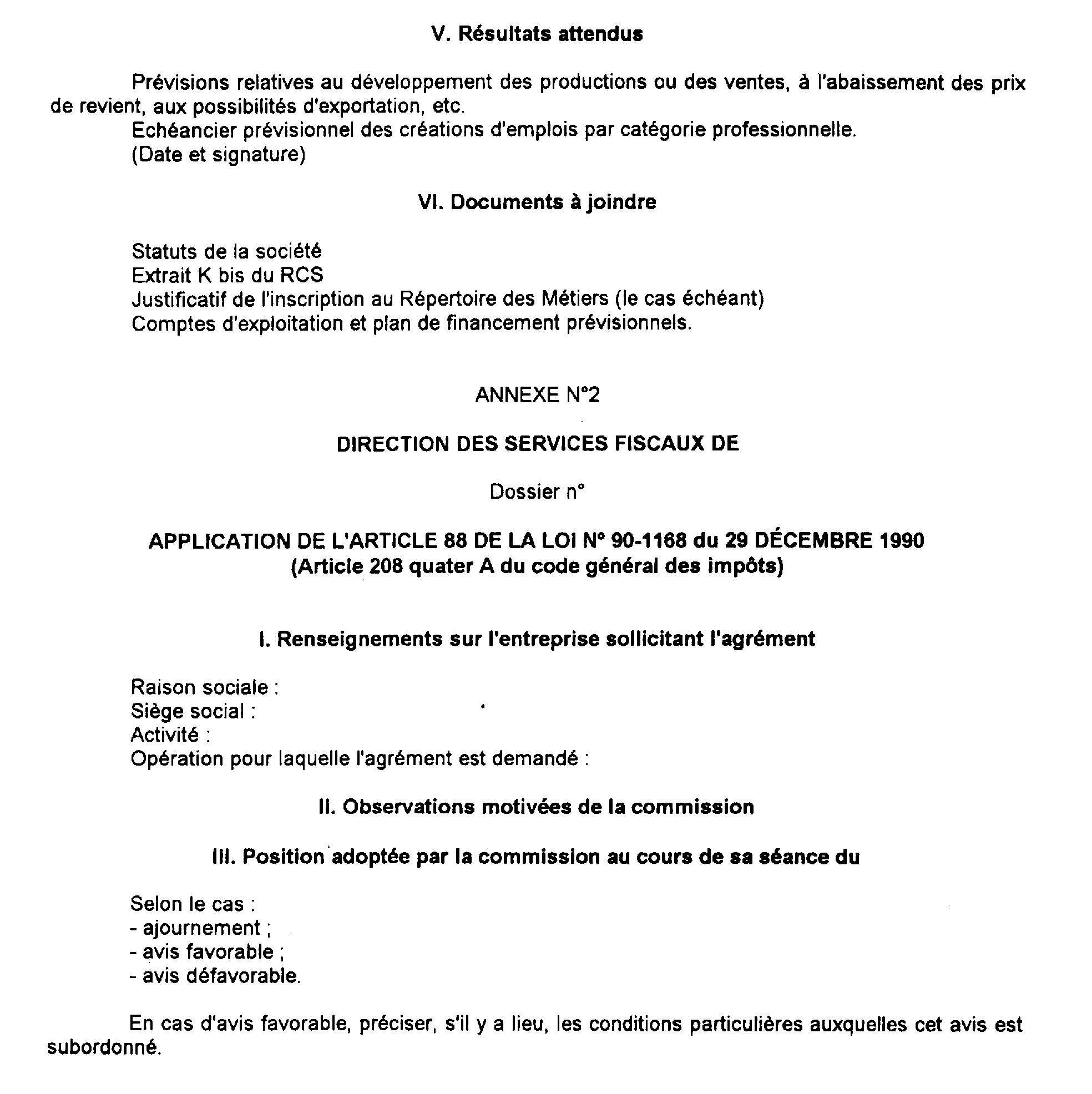

ANNEXE N°1