B.O.I. N° 8 du 19 janvier 1987

BULLETIN OFFICIEL DES IMPÔTS

12 C-1-87

N° 8 du 19 janvier 1987

12 R./1 ( C 2111 )

Instruction du 19 janvier 1987

Action en recouvrement. Exercice des poursuites individuelles. Incidence des régimes matrimoniaux

Commentaire de la loi n° 85-1372 du 23 décembre 1985 relative à l'égalité des époux dans les régimes matrimoniaux

NOR : BUD L 87 00002 J

[D.G.I. - Bureaux III C 1 et III C 3]

La loi n° 85-1372 du 23 décembre 1985, publiée au Journal officiel du 26 décembre 1985, relative à l'égalité des époux dans les régimes matrimoniaux et des parents dans la gestion des biens des enfants mineurs, tend à supprimer les inégalités juridiques qui subsistaient au détriment de la femme. Elle complète les dispositions de la loi du 13 juillet 1965 qui avait institué comme nouveau régime légal (applicable aux époux qui n'ont pas choisi un autre régime matrimonial), celui de la communauté réduite aux acquêts.

Si, dans son principe, le régime légal n'est pas remis en cause par la réforme, en revanche, ses règles de gestion sont transformées pour instaurer en la matière une égalité totale entre les époux.

En outre, les règles relatives au paiement du passif, à la dissolution, à la liquidation et au partage de la communauté sont modifiées.

Par ailleurs, la loi adapte certaines dispositions relatives aux droits et devoirs des époux, quel que soit leur régime matrimonial : communauté, séparation de biens, participation aux acquêts.

Certains de ces aménagements affectent plus particulièrement l'action en recouvrement des comptables des Impôts.

La présente instruction a pour objet de commenter les nouvelles dispositions et d'en préciser les incidences pour les services.

I. Analyse des nouvelles dispositions qui affectent l'action en recouvrement des comptables des Impôts

A. Modifications du statut de base des époux.

Certaines règles du statut de base des époux, applicables sous tous les régimes matrimoniaux, sont modifiées.

Parmi ces règles, il convient spécialement de souligner celles destinées à assurer l'indépendance professionnelle des époux.

Quel que soit le régime matrimonial adopté, chacun des époux peut librement exercer une profession, percevoir ses gains et salaires et en disposer après s'être acquitté des charges du mariage (art. 4 de la loi modifiant l'article 223 du Code civil ).

De même, il est désormais prévu que chacun des époux administre, oblige et aliène seul ses biens personnels ( art . 6 de la loi, modifiant l'article 225 du Code civil).

B. Modifications des règles relatives à la gestion de la communauté.

1. PRINCIPE DE LA GESTION CONCURRENTE.

Les dispositions relatives aux pouvoirs qui s'appliquaient au seul mari concernent désormais les deux époux.

C'est ainsi que pour les biens communs, la femme disposera seule, comme son conjoint, du pouvoir d'administrer et de disposer (Code civil, art. 1421 nouveau ).

Les actes d'administration et certains actes de disposition sans conséquence grave pourront être passés par l'un ou l'autre des époux. Les deux conjoints sont ainsi mis sur un pied d'égalité ; ils agiront à titre personnel et non comme mandataire de l'autre. Les actes accomplis sans fraude par un époux sont opposables à son conjoint.

2. DÉROGATIONS.

a. Le nouvel article 1421, second alinéa, confère à chacun des époux exerçant une profession séparée, le pouvoir exclusif d'accomplir seul les actes d'administration et de disposition nécessaires à celle-ci.

b. Les nouveaux articles 1424 et 1425 précisent que certains actes graves portant sur des éléments importants du patrimoine du ménage qui ne pouvaient, sous l'empire de la législation ancienne, être accomplis par le mari sans le consentement de sa femme, devront être effectués conjointement par les deux époux. Il s'agit des actes d'aliénation ou de constitution de droits réels relatifs à des immeubles, fonds de commerce et exploitations dépendant de la communauté, ainsi que de la passation de baux ruraux ou commerciaux dépendant de la communauté.

C. Modifications des règles relatives à la composition de l'actif de communauté.

Dans sa composition, la communauté est unifiée par la disparition de l'institution des biens réservés de la femme ( art . 5 de la loi abrogeant l'article 224 du Code civil ).

En effet, jusqu'à présent lorsque la femme mariée exerçait une profession distincte de celle de son mari, les biens acquis avec les gains et salaires provenant de l'exercice de cette profession étaient réservés à son administration et à sa jouissance.

La réalisation de la pleine égalité des époux sur les biens communs a pour conséquence la suppression de la catégorie des biens réservés, qui entrent désormais dans l'actif de communauté comme les autres acquêts (art. 1401 du Code civil ).

D. Modifications des règles relatives au régime du passif de la communauté.

L'innovation introduite par la loi du 23 décembre 1985, en ce qui concerne les pouvoirs des deux époux sur les biens communs et la disparition corrélative des biens réservés conduisent à une modification profonde des règles relatives au passif de communauté qui se trouve lui aussi réunifié et considérablement simplifié.

1° DETTES NÉES POSTÉRIEUREMENT AU MARIAGE.

Les deux époux ayant les mêmes pouvoirs de gestion de la communauté se voient conférer les mêmes droits pour engager celle-ci.

C'est pourquoi, à moins qu'il n'y ait eu fraude de l'époux débiteur et mauvaise foi du créancier, les dettes de chacun des époux obligent l'ensemble des biens communs ( art . 11 de la loi modifiant l'article 1413 du Code civil ). Ce principe est assorti de deux réserves :

• Les gains et salaires de chaque conjoint sont mis à l'abri des créanciers de l'autre, sauf lorsque l'obligation a été contractée pour l'entretien du ménage ou l'éducation des enfants ( art. 11 de la loi modifiant l'article 1414, alinéa 1, du Code civil ).

C'est ainsi, par exemple, qu'un créancier de l'épouse n'a aucun droit sur les gains et salaires de son mari, sauf si celle-ci a contracté une dette pour les actes de la vie courante (dettes ménagères).

Lorsque les gains et salaires d'un époux seront versés à un compte en banque ou un compte courant, ils ne pourront être saisis que dans des conditions devant être fixées par un décret à paraître (art. 1414 , 2° alinéa).

Échappent à la règle de l'insaisissabilité les dettes contractées par les deux époux avec ou sans solidarité. La dette, dans ce cas, est en effet commune du chef des deux époux. À ce titre, le créancier pourra saisir les gains et salaires de chacun.

• Chaque époux ne pourra engager que ses biens propres et ses revenus (c'est-à-dire les revenus de ses propres gains et salaires) par un cautionnement ou un emprunt à moins que celui-ci n'ait été contracté avec le consentement exprès de l'autre conjoint qui, en toute hypothèse, n'engage pas ses biens propres ( art. 11 de la loi modifiant l'article 1415 du Code civil ).

2° DETTES NÉES ANTÉRIEUREMENT AU MARIAGE.

Le gage des créanciers antérieurs au mariage ne pouvait jusqu'à présent s'exercer que sur les biens propres du débiteur.

L'article 10 de la loi modifiant l'article 1411, alinéa 1, du Code civil étend ce gage aux revenus de celui-ci.

E. Application dans le temps des nouvelles dispositions.

La loi du 23 décembre 1985 entre en vigueur le premier jour du septième mois suivant celui de sa promulgation, soit le 1 er juillet 1986 (art. 56, alinéa 1 er , de la loi).

Dès cette date, la loi régit donc la situation de tous les époux, quelle que soit la date de leur mariage (art. 56, alinéa 2 , de la loi).

L'article 57 précise toutefois que le droit de poursuite des tiers ayant une créance antérieure à l'entrée en vigueur de la loi nouvelle restera déterminé par la loi ancienne.

Les règles analysées ci-dessus, relatives au droit de poursuite des créanciers, ne joueront donc que pour les dettes fiscales nées après le 1 er juillet 1986.

II Incidences pratiques des nouvelles dispositions sur l'action en recouvrement des comptables des Impôts

D'une manière générale, les impositions dont la perception incombe aux comptables des Impôts naissent du chef de l'un seulement des deux époux.

Tel est spécialement le cas des taxes (taxe sur la valeur ajoutée notamment) dues à raison de l'exploitation d'une entreprise individuelle.

Seul l'époux qui exerce l'activité imposable possède la qualité de redevable et est personnellement tenu envers le Trésor. Les impositions laissées impayées sont donc authentifiées au moyen d'avis de mise en recouvrement établis à son nom.

Son conjoint constitue en principe un tiers à son égard ; en effet, le conjoint d'un commerçant n'est réputé lui-même commerçant que s'il exerce une activité commerciale séparée de celle de son époux ( art. 4 du Code de commerce). De même, il n'a pas la qualité de commerçant lorsqu'il collabore au commerce de l'autre époux et qu'il ne participe pas à la direction et à la gestion du commerce.

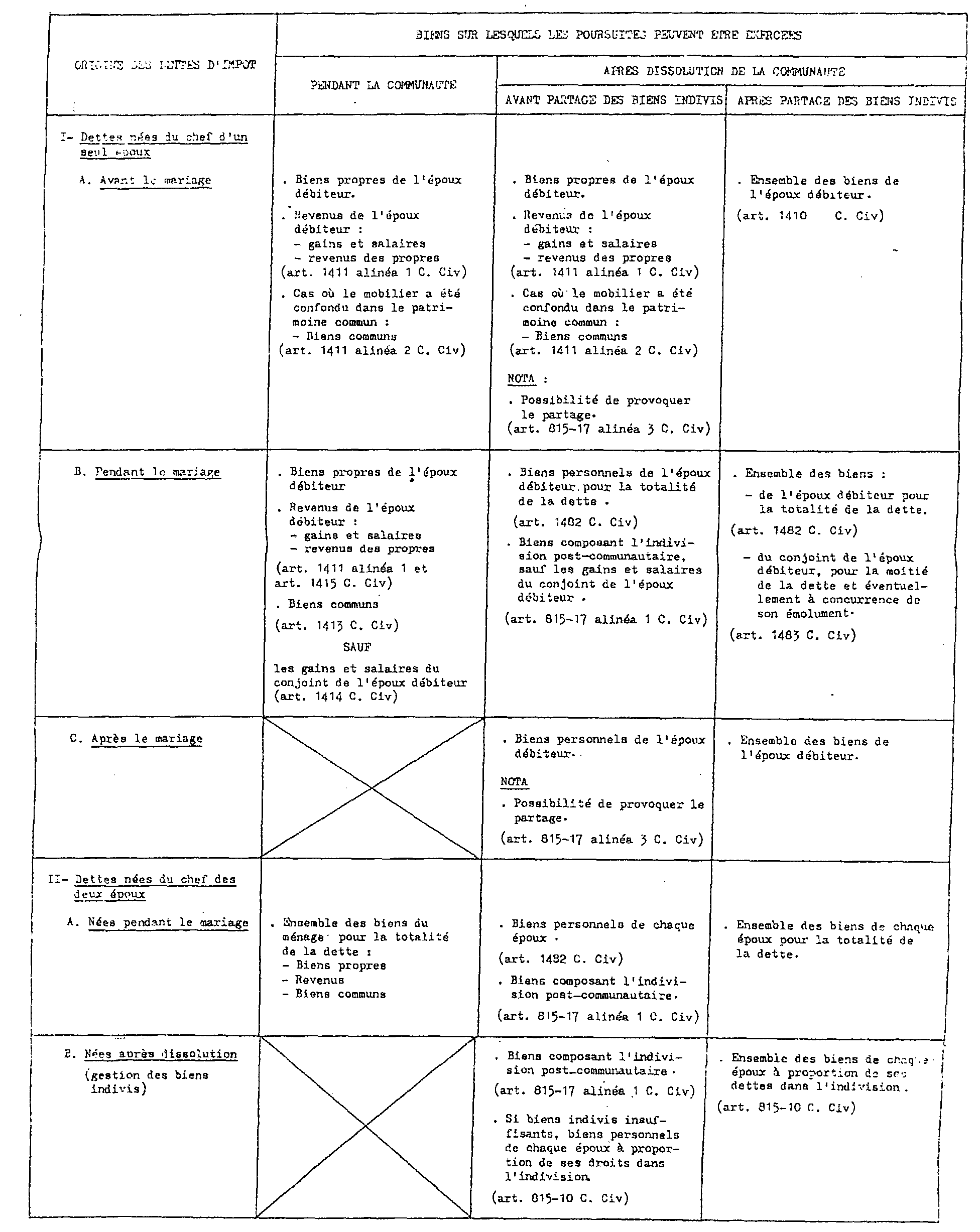

Toutefois, l'application des règles de fonctionnement des régimes matrimoniaux permet au comptable d'appréhender tout ou partie des revenus ou des biens du ménage pour obtenir l'apurement des dettes fiscales nées du chef de l'un des époux (pour une étude détaillée de ces principes, il y a lieu de se reporter à la Documentation de base, série 12 R , division C 2111 ). Pour s'en tenir à l'hypothèse - la plus courante en pratique - où les époux sont mariés sous le régime légal de la communauté réduite aux acquêts 1 , les principes qui régissent les possibilités d'action des comptables pour les dettes fiscales, nées après le 1 er juillet 1986, sont les suivantes (un tableau en annexe 1 résume les solutions applicables) :

1° IMPOSITIONS NÉES AVANT LE MARIAGE.

Désormais, pour apurer des impositions antérieures au mariage, le receveur est fondé, durant la communauté, à saisir les biens propres et les revenus (c'est-à-dire les gains et salaires et les revenus des biens propres) de l'époux débiteur ( art. 1411 , alinéa 1 , du Code civil).

Il peut également appréhender les biens de la communauté quand le mobilier qui appartient au débiteur au jour du mariage ou qui lui est échu par succession ou libéralité a été confondu dans le patrimoine commun et ne peut plus être identifié selon les règles de l'article 1402 du Code civil ( art. 1411 , alinéa 2 , du Code civil).

Les mêmes possibilités de recouvrement existent après la dissolution de la communauté, mais avant le partage. Le comptable peut, en outre, provoquer le partage des biens communs, afin d'appréhender la part de communauté revenant au redevable ( art . 815 , alinéa 3, du Code civil).

Après le partage, l'ensemble du patrimoine de l'époux débiteur peut être saisi, les dettes (notamment fiscales) dont il était tenu avant son mariage lui restant personnelles ( art . 1410 du Code civil).

2° IMPOSITIONS NÉES PENDANT LE MARIAGE.

Le recouvrement des créances fiscales résultant d'opérations imposables accomplies par l'un des époux au cours du mariage peut être poursuivi sur ses biens propres et sur les biens communs (art. 1413 du Code civil). Mais les gains et salaires du conjoint ne peuvent être saisis (art. 1414 du Code civil).

Pendant l'indivision post-communautaire (période intermédiaire entre la dissolution et le partage), les impositions nées au cours du mariage du chef de l'un des époux peuvent être recouvrées sur les biens personnels du débiteur ( art . 1482 du Code civil), c'est-à-dire les biens qui, avant la dissolution, constituaient ses propres - ainsi que sur les biens indivis, sauf les gains et salaires du conjoint - ; en effet, en application de l'article 815-17, alinéa 1, du Code civil, il est possible d'appréhender les biens communs qui entrent dans l'indivision communautaire dès lors que le service est en droit de les saisir avant la dissolution.

Après le partage, les possibilités de recouvrement portent sur le patrimoine du débiteur comportant à la fois les biens qui, précédemment, lui appartenaient personnellement et ceux qui lui sont échus dans le partage ( art. 1482 du Code civil ). En outre, l'époux peut être poursuivi à concurrence de la moitié des dettes fiscales de son conjoint puisqu'il a recueilli la moitié de l'actif ; toutefois, ce droit de poursuite est limité, sous certaines conditions, à son émolument, c'est-à-dire à la valeur des biens effectivement recueillis par lui dans le partage de l'actif ( art. 1483 du Code civil).

Cas particuliers.

• Cautionnements souscrits en matière fiscale.

Lorsqu'une personne mariée se porte caution en garantie, notamment, de l'octroi de facilités de paiement (tel est, par exemple, le cas des dirigeants de sociétés), les poursuites engagées à l'encontre de l'intéressée doivent être limitées à ses biens propres et à ses revenus ( art. 1415 du Code civil).

Les biens communs ne peuvent donc, en principe, être appréhendés.

Pour obtenir une garantie plus large, il y a lieu, lors de la souscription de l'engagement de cautionnement :

- soit d'obtenir l'insertion du consentement du conjoint dans l'acte de caution [au plan pratique la formule manuscrite « Bon pour consentement » ( art. 1415 du Code civil), suivie de la signature du conjoint, sera utilisée]. Dans ce cas, les biens de la communauté pourraient être saisis, mais pas les biens propres du conjoint ( art. 1415 du Code civil ) ;

- soit, de faire souscrire par le conjoint un acte de caution distinct. En tant que de besoin, des poursuites pourront alors être exercées sur les biens communs et sur les biens propres de chacun des deux époux.

• Dettes nées du chef des deux époux.

Si les dettes fiscales sont nées, pendant le mariage, du chef des deux époux, le recouvrement est poursuivi sur l'ensemble des biens du ménage (biens propres et revenus de chaque époux et biens communs).

Les mêmes possibilités existent après dissolution de la communauté ( art. 1482 et 815-17 , alinéa 1, du Code civil ). Chaque époux reste tenu de la totalité de la dette sur l'ensemble de ses biens après le partage.

3° IMPOSITIONS NÉES APRÈS LE MARIAGE.

Après la dissolution de la communauté, les dettes fiscales qui naissent du chef de chacun des ex-époux peuvent seulement être recouvrées sur les biens personnels de l'intéressé (biens propres et revenus), et non sur les biens qui composent l'indivision post-communautaire. Le receveur est toutefois en droit de provoquer le partage des biens indivis ( art. 815-17, alinéa 3, du Code civil). Après le partage, le débiteur est tenu sur l'intégralité de ses biens, c'est-à-dire ceux qui lui appartiennent personnellement et ceux qui lui sont échus dans le partage.

S'agissant des impositions qui résultent de la gestion des biens indivis (cas, par exemple, des taxes sur le chiffre d'affaires nées au cours de l'exploitation d'un fonds de commerce qui figure dans la communauté), le receveur est fondé à saisir et à vendre les biens qui composent l'indivision ( art. 815-17, alinéa 1, du Code civil). En outre, dans l'hypothèse où ce passif fiscal ne peut être apuré sur les biens indivis, le recouvrement de la créance peut être poursuivi sur le patrimoine des ex-époux à proportion des droits de chacun d'eux dans l'indivision ( art. 815-10, alinéa 3, du Code civil ).

Les difficultés qui pourraient naître de l'application de cette instruction seront portées à la connaissance de la Direction générale sous le timbre du bureau III C 1 ou, en cas d'instance, du bureau III C 3.

ANNEXE I