B.O.I. N° 65 du 2 avril 1993

§ 2 Résidents de France soumis à l'impôt sur les sociétés

74.L'élimination des doubles impositions pour les revenus imposables en Allemagne visés aux A et B du présent paragraphe est assurée comme indiqué au numéro 59 , compte tenu s'il y a lieu de l'application de la règle du butoir (v. n° 64) et des indications données ci-après.

A - Dividendes (y compris ceux visés au paragraphe 9 de l'article 9), tantièmes, jetons de présence et revenus assimilés

75.Le crédit d'impôt est égal au montant de l'impôt payé en Allemagne conformément aux dispositions de la convention sans pouvoir excéder le montant de l'impôt français correspondant à ces revenus. Lorsqu'il ne peut être imputé en totalité, l'excédent ne peut. être ni reporté, ni restitué (C.G.I., art. 209 bis). Toutefois, les régies conventionnelles d'élimination de la double imposition n'affectent pas l'exemption des dividendes prévue dans le cadre du régime des sociétés mères par les articles 145 et 216 du C.G.I. lorsque la société résidente de France s'est placée sous un tel régime.

76.B - Autres revenus visés au c) du paragraphe 1-A (v. n° 62)

En l'absence de progressivité de l'impôt, ta méthode d'élimination des doubles impositions prévue au paragraphe 2 , a) cc) de l'article 20 équivaut à une exemption. Ainsi les revenus concernés qui sont imposables en Allemagne conformément aux dispositions de la convention ne sont donc pas à retenir pour la détermination du résultat fiscal français.

En conséquence, les revenus distribués par une société française, provenant par exemple de bénéfices qui sont tirés d'établissements stables situés en Allemagne et qui ont été exonérés d'impôt en France selon les dispositions du paragraphe 2, a) cc) sont soumis au précompte prévu à l'article 223 sexies du C.G.I. dans les mêmes conditions que les autres produits distribués par une société qui sont prélevés sur des sommes à raison desquelles cette société n'a pas été soumise à l'impôt sur les sociétés au taux normal.

§ 3. Résidents de France soumis à l'impôt de solidarité sur la fortune

77.La fortune d'un résident de France visée aux paragraphes 1, 2 et 3 de l'article 19 (v. n os 52, 53 et 54 de la présente instruction) et imposable en Allemagne est également imposable en France.

Lorsque la fortune imposable en Allemagne est également imposable en France, les résidents de France bénéficient dans notre pays d'un crédit d'impôt imputable sur l'impôt de solidarité sur la fortune dans les bases imposables duquel la fortune imposable en Allemagne est comprise. Ce crédit d'impôt est égal au montant de l'impôt perçu en Allemagne sans que ce crédit puisse excéder le montant de l'impôt français afférent à cette fortune. Cette expression a été commentée au numéro 63 . Elle signifie que la France ne peut accorder sur l'impôt de solidarité sur la fortune une déduction de l'impôt allemand perçu sur des éléments de cette fortune supérieure au montant de l'impôt français correspondant à ces mêmes éléments de fortune.

Les crédits d'impôt non imputés ne peuvent être ni reportés, ni restitués.

78.Pour évaluer, en matière d'impôt de solidarité sur la fortune, les biens immobiliers sis en Allemagne et appartenant à un résident français, l'administration retient la valeur vénale de ces biens en Allemagne, quand bien même l'Allemagne évalue les biens immobiliers situés sur son territoire selon une autre méthode (en l'occurrence la méthode unitaire, qui détermine des valeurs proches de la valeur cadastrale).

Bien entendu, pour évaluer les biens immobiliers situés en Allemagne selon le critère de la valeur vénale, l'administration française pourra se faire communiquer des informations sur le marché immobilier local grâce à l'assistance administrative prévue entre les deux pays.

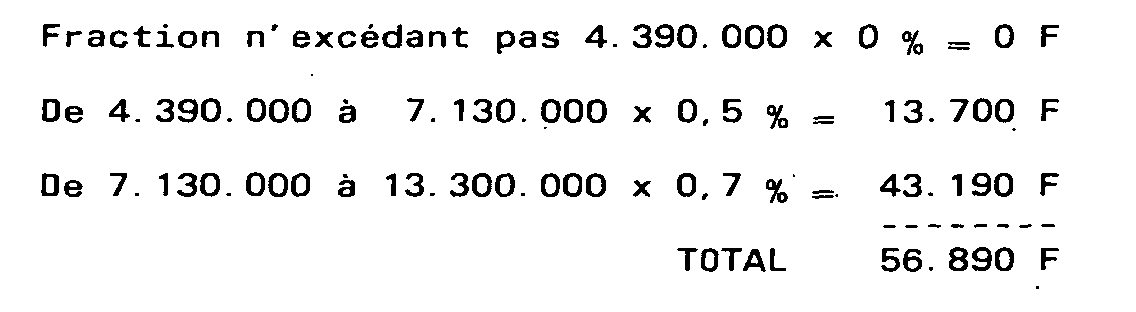

79. Exemple :

Soit un contribuable marié disposant au 1 er janvier 1992 d'une fortune globale de 13,3 millions de F qui s'analyse comme suit :

Fortune imposable uniquement en France : 8,8 millions de F

Fortune imposable en Allemagne et en France : 4,5 millions de F (biens immobiliers)

Impôt sur la fortune supporté par le contribuable en Allemagne au titre des biens immobiliers qu'il y possède : 22.500. F.

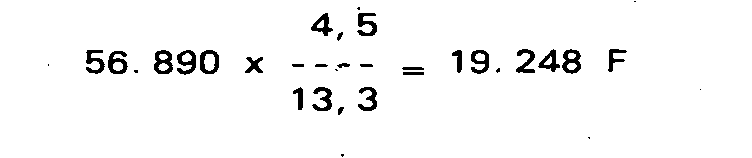

Impôt de solidarité sur la fortune (base de 13,3 MF - tarif applicable en 1992) :

Impôt français afférent à la fortune possédée en Allemagne et imposable en second en France :

L'impôt français correspondant étant inférieur à celui qui a été acquitté par le contribuable en Allemagne, le crédit imputable sur l'impôt de solidarité sur la fortune sera limité au montant de cet impôt français soit 19.248 F.

L'impôt de solidarité sur la fortune s'élève à :

56.890 - 19.248 = 37.642 F

VIII - NON-DlSCRlMINATlON

80.Les commentaires de la présente instruction relatifs à la non-discrimination remplacent le chapitre 7, section 1 (égalité de traitement) de la documentation de base 14 B 271.

Les paragraphes 1 et 2 de l'article 21 de la convention disposent que les personnes physiques et les personnes morales, sociétés de personnes et associations qui sont des nationaux de l'un des Etats contractants ne sont soumis dans l'autre Etat contractant à aucune imposition ou obligation autre ou plus lourde que celle à laquelle sont assujettis les nationaux de cet autre Etat se trouvant dans la même situation.

Il est précisé que l'expression « se trouvant dans la même situation » doit s'entendre de contribuables placés, au regard de l'application de la législation et de la réglementation fiscale de droit commun, dans des circonstances de droit et de fait analogues. En particulier, lorsqu'un Etat établit une distinction entre ses nationaux (personnes physi- ques, personnes morales, sociétés de personnes et associations), suivant qu'ils résident ou non sur son propre territoire, il ne peut être tenu d'accorder aux nationaux de l'autre Etat qui ne résident pas sur son territoire, le traitement qu'il réserve à ses résidents nationaux, mais il s'oblige à les faire bénéficier du traitement dont profitent ses nationaux non résidents.

81.Le paragraphe 3 du même article 21 pose le même principe de l'égalité de traitement avec les nationaux de chacun des deux Etats contractants à l'égard des apatrides qui sont imposables dans ledit Etat.

82.Le paragraphe 4 prévoit que l'imposition d'un établissement stable qu'une entreprise d'un Etat contractant a dans l'autre Etat contractant n'est pas établie dans cet autre Etat de façon moins favorable que l'imposition des entreprises de cet autre Etat qui exercent la même activité.

Toutefois, cette disposition n'oblige pas un Etat contractant à accorder aux résidents de l'autre Etat contractant qui possèdent un tel établissement stable les déductions personnelles, abattements et réductions d'impôt en fonction de la situation ou des charges de famille qu'il accorde à ses propres résidents.

83.Le paragraphe 5 prévoit que bénéficient, dans chacun des deux Etats contractants du régime d'imposition prévu pour les entreprises dudit Etat les entreprises dont le capital est, en totalité ou en partie, directement ou indirectement. détenu ou contrôlé par un ou plusieurs résidents de l'autre Etat contractant.

Cette disposition n'est toutefois applicable que lorsque les entreprises d'un Etat sont de même nature que les entreprises de cet Etat dont le capital est ainsi détenu ou contrôlé.

84.Le paragraphe 6 étend la portée de l'article 21 aux impôts de toute nature ou dénomination, même s'ils ne sont pas visés à l'article premier de la convention.

85.Le paragraphe 7 accorde ; sous réserve de réciprocité, aux entités de même nature créées ou organisées dans l'autre Etat, les exonérations et réductions d'impôt sur les donations et sur les successions prévues par les dispositions du droit interne de chaque Etat en faveur :

1) de cet Etat, de ses Lander ou collectivités locales (RFA) ou de ses collectivités territoriales (France) (§ 7 a)1 ;

2) des établissements publics, des établissements d'utilité publique ainsi que des organismes, associations, institutions et fondations à but désintéressé créés ou organisés dans l'un des Etats et exerçant leur activité dans le domaine religieux, scientifique, artistique, culturel, éducatif ou charitable (§ 7 b)).

Les dispositions du code général des impôts susceptibles d'être concernées par ce paragraphe 7 sont pour l'essentiel celles qui sont prévues aux articles 794, 795, 1039, 1040 et 1131 du C.G.I..

86.Pour bénéficier de ces mesures de faveur, les entités visées au 2) ci-dessus devront justifier qu'elles bénéficieraient dans leur Etat, pour l'opération envisagée, d'un avantage analogue.

Cette condition de réciprocité signifie que les entités allemandes concernées qui entendent se prévaloir d'une exonération de droits de mutation, notamment sur le fondement de l'article 795 du code général des impôts, à raison du don ou legs d'un bien situé en France qui leur est consenti, doivent justifier qu'elles bénéficient en Allemagne d'exonérations ou avantages analogues en matière d'impôts sur les donations ou sur les successions. A cet effet, elles doivent produire une attestation de l'administration fiscale allemande certifiant la nature des avantages fiscaux prévus par la législation interne allemande pour le don ou legs en cause.

87.En cas de difficulté pour l'instruction des demandes d'exonération ou de réduction des droits de mutation à titre gratuit présentées par les collectivités, entités ou organismes résidents d'Allemagne, en particulier en ce qui concerne la condition de réciprocité, le service saisira l'administration centrale sous le présent timbre.

88.Il est rappelé par ailleurs qu'un protocole franco-allemand du 2 février 1973 relatif à la mise en uvre dans le domaine fiscal et douanier de l'accord culturel du 23 octobre 1954 (v. J.O. du 2 avril 1976 p. 2006 et 2007) prévoit un régime dérogatoire pour les institutions culturelles de chaque Etat contractant ou, s'il y a lieu, les personnes morales dont elles dépendent. Cet accord n'ayant pas été abrogé par l'avenant de 1989, il conviendra de s'y référer chaque fois qu'une institution culturelle d'un Etat contractant est concernée.

Les dispositions de ce traité sont en effet globalement plus favorables que celles issues de l'avenant de 1989 en matière de droits de mutation à titre gratuit ; ainsi la condition de réciprocité visée au numéro 86 n'est pas exigée.

Par ailleurs, ce traité est applicable, en ce qui concerne la France, aux droits de mutation à titre onéreux, aux impôts sur les revenus et sur la fortune, à la taxe professionnelle et à la T.V.A.. Il prévoit également le régime d'imposition des personnels des institutions culturelles par référence aux dispositions de l'article 14 de la convention fiscale franco-allemande.

IX - CAS PARTICULIERS CONCERNANT LES DIVIDENDES ET LES INTERETS PERCUS PAR LES O.P.C.V.M. ALLEMANDS

89.L'article 8 de l'avenant du 28 septembre 1989 a créé un article 25 b) qui prévoit en son paragraphe 4 des dispositions particulières concernant les organismes de placement collectif en valeurs mobilières (O.P.C.V.M.) non soumis à l'impôt sur les sociétés situés dans un Etat contractant qui perçoivent des dividendes ou des intérêts qui ont leur source dans l'autre Etat contractant. Ces organismes peuvent demander globalement les réductions, exonérations d'impôt ou autres avantages prévus par la convention pour la fraction des revenus correspondant aux droits détenus dans l'O.P.C.V.M. par des personnes résidentes de l'Etat de situation de l'organisme.

Le régime d'exonération de retenue à la source prévu sous certaines conditions au profit des fonds de placement allemands mis en place dans le cadre de la procédure d'entente prévue à l'article 25 de la convention est rapporté.

§ 1 Transfert de l'avoir fiscal aux O. P. C. V. M. allemands

A) Règle générale de transfert de ravoir fiscal

90.Les dispositions de l'article 25 b) rendent caduque en ce qui concerne les O.P.C.V.M. allemands la décision ministérielle du 24 novembre 1971 qui avait prévu le transfert de l'avoir fiscal à certains investisseurs institutionnels en valeurs mobilières de pays membres de la Communauté Economique Européenne.

91.Sous réserve de l'autorisation préalable prévue au n° 94 ci-après, les O.P.C.V.M. situés en Allemagne et percevant des dividendes de source française sont autorisés jusqu'à nouvel ordre, à recevoir l'avoir fiscal en numéraire, sous déduction d'une retenue à la source au taux de 15 0 /o, à due proportion des droits de leurs porteurs de parts résidents de la RFA.

Ils continueront pour ce faire, à utiliser le formulaire n° 5019. Celui-ci sera obligatoirement accompagné d'un document établi selon le modèle joint en annexe I qui permet de connaître le pourcentage de parts détenu par des résidents allemands.

Les demandes ainsi présentées seront instruites selon les règles suivantes.

B) Montant de l'avoir fiscal transférable

92.Le transfert de l'avoir fiscal aux organismes de placement collectif concernés s'opèrera sous déduction de la retenue à la source calculée au taux réduit de 15 % sur l'ensemble du revenu constitué par le dividende mis en paiement par la société française, majoré de cet avoir fiscal.

Ainsi, pour un dividende d'un montant de 100 mis en paiement par une société française, les investisseurs admis au bénéfice de ce régime recevront une somme de :

C) Date du transfert

93.Le transfert de l'avoir fiscal aux organismes intéressés s'opère à partir du 15 janvier de l'année suivant celle de la mise en paiement des dividendes y ouvrant droit.

Par voie de conséquence, le dividende est payé en deux temps à l'ayant-droit :

Pour une première partie, en principe dès la mise en paiement du dividende, sous déduction de la retenue à la source au taux conventionnel de 15 %, soit pour un dividende de 100....... 100 -15 = 85

Pour le solde, sur présentation du formulaire requis et au plus tôt à partir du 15 janvier de l'année suivant celle de la mise en paiement du dividende, pour un montant complémentaire de 42,50, ainsi déterminé :

D) Demande préalable

94.Les organismes désireux d'obtenir le bénéfice des dispositions prises en leur faveur doivent en faire préalablement la demande par écrit à l'administration fiscale française. Cette demande doit être faite soit directement par l'O.P.C.V.M. s'il a la personnalité juridique, soit par l'intermédiaire de l'organisme gestionnaire de l'O.P.C.V.M. tel qu'une banque, une société de gestion si l'O.P.C.V.M. n'a pas lui-même la personnalité juridique. Dans ce dernier cas, bien entendu, la demande doit être faite au nom de l'organisme de placement et non de l'organisme gestionnaire.

Cette demande qui n'obéit à aucune condition de forme particulière devra être adressée en double exemplaire au Service de la législation fiscale, sous-direction E, bureau E 1, télédoc 568, 139 rue de Bercy, 75012 PARIS.

Elle devra indiquer sur papier libre avec précision la qualité (société d'investissement, fonds de placement) et le siège de direction de l'organisme requérant et comporter les renseignements mentionnés en annexe II. La déclaration de l'organisme créancier prévue sur cette annexe devra être jointe à la demande.

Elle devra par ailleurs être accompagnée d'un exemplaire des statuts et d'une traduction en langue française des principales clauses de ces statuts. L'ensemble de ces renseignements et documents devront correspondre à la date de clôture du dernier exercice de l'O.P.C.V.M..

Le Service de la législation fiscale notifiera sa décision à l'organisme demandeur.

En cas de décision favorable, il lui renverra le double de sa demande revêtu de son visa ainsi que de la date et du numéro de l'autorisation ainsi accordée.