B.O.I. N° 212 du 26 décembre 1983

BULLETIN OFFICIEL DES IMPÔTS

14 B-6-83

N° 212 du 26 décembre 1983

14 A.I./12

Note du 26 décembre 1983

Conventions destinées à éviter les doubles impositions en matière d'impôts sur le revenu. Convention

fiscale franco-marocaine signée le 29 mai 1970. Bénéfices industriels et commerciaux. Contrats clés

en mains.

[S.L.F. - Bureau E 2]

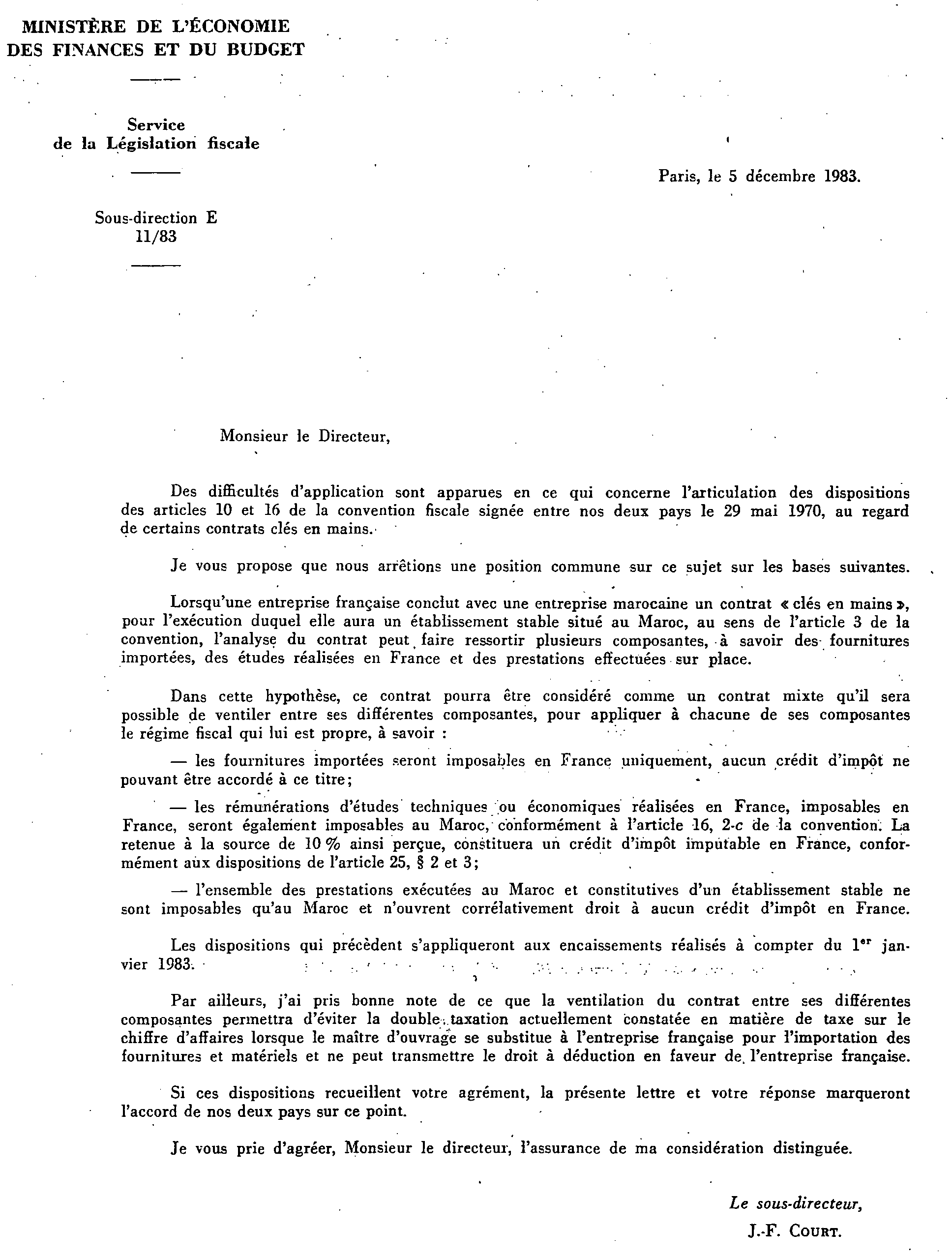

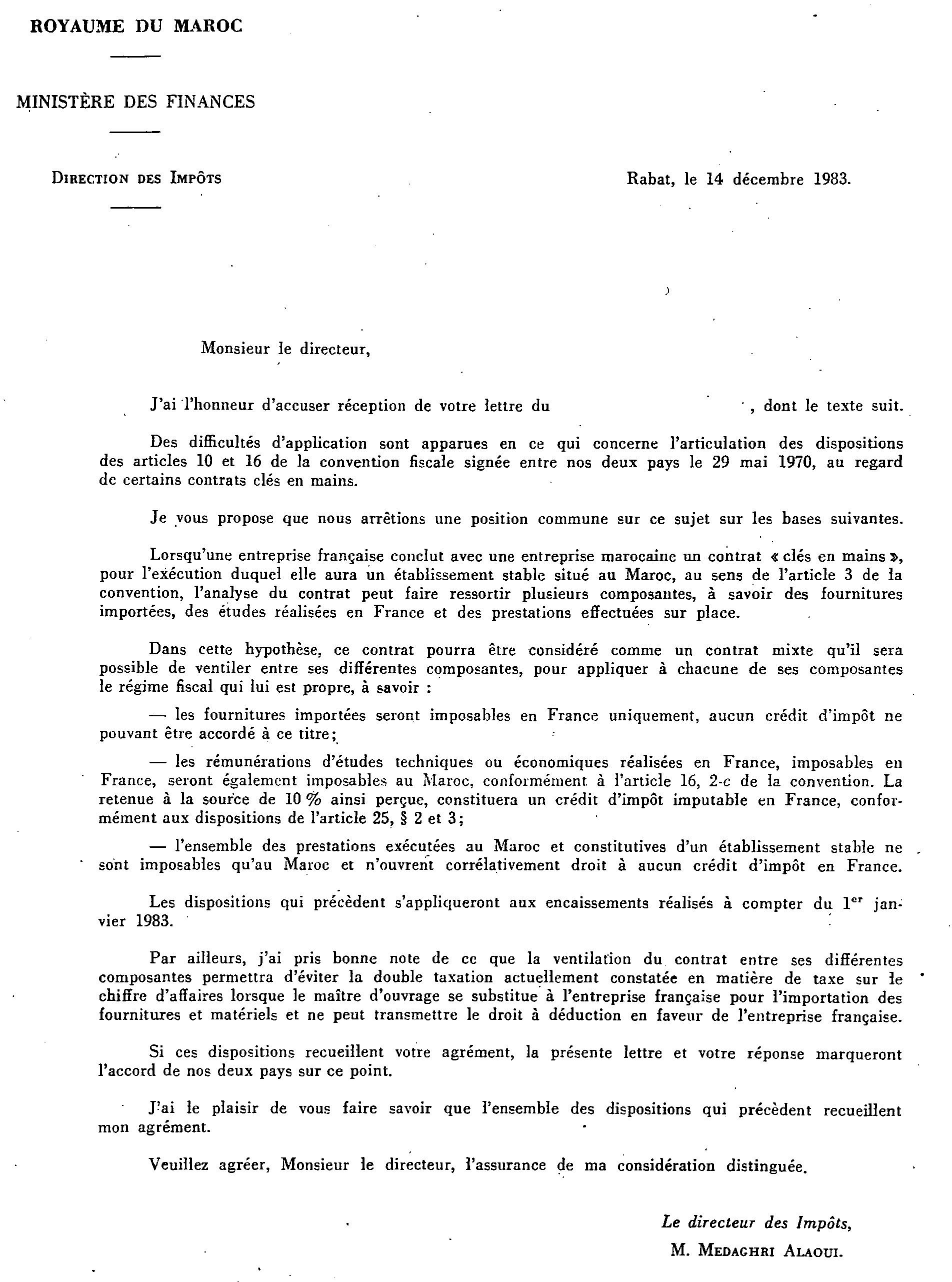

Les autorités compétentes de France et du Maroc viennent de se concerter au sujet des difficultés d'application relatives à l'imposition des contrats « clés en mains » conclus par des entreprises françaises avec des clients marocains. Elles ont abouti à un accord qui s'est concrétisé par un échange de lettres des 5 et 14 décembre 1983 publiées en annexe.

Cet accord rappelle qu'un contrat « clés en mains » implique pour son exécution l'existence d'un établissement stable. Généralement, un contrat de cette nature peut faire ressortir plusieurs composantes : fournitures importées, études réalisées en France et des prestations effectuées au Maroc.

Dans cette hypothèse, il est admis de considérer ce contrat comme un contrat mixte, qui sera ventilé entre ses différentes composantes, et chaque composante sera soumise au régime fiscal qui lui est propre :

- les fournitures importées seront imposables uniquement en France pour la totalité de leur montant. Bien entendu, cette règle n'interdit pas à une administration de vérifier la valeur de ces fournitures ;

- les rémunérations d'études techniques ou économiques réalisées en France, imposables en France, seront également imposables au Maroc, conformément à l'article 16-2-c de la convention. La retenue à la source de 10 % ainsi perçue constituera un crédit d'impôt imputable en France sur le montant des impôts afférents à ces revenus, et dans la limite de ce montant, en application des dispositions de l'article 25, § 2 et 3.

- l'ensemble des prestations exécutées au Maroc et constitutives d'un établissement stable ne sont imposables qu'au Maroc. Naturellement, elles n'ouvrent droit à aucun crédit d'impôt.

Les autorités françaises ont pris bonne note du fait que la ventilation du contrat entre ses différentes composantes permet d'éviter la double taxation actuellement constatée en matière de taxe sur le chiffre d'affaires lorsque le maître d'ouvrage se substitue à l'entreprise française pour l'importation des fournitures et matériels et ne peut transmettre le droit à déduction en faveur de l'entreprise française.

Les modalités de cet accord prendront effet en ce qui concerne la retenue à la source de 10 % sur les rémunérations d'études techniques ou économiques à compter du 1 er janvier 1983. La partie du crédit d'impôt qui ne pourra être éventuellement imputée sera admise à figurer dans les charges.

Pour ce qui concerne les affaires en cours antérieures au 1 er janvier 1983 qui se régleront selon les principes exposés ci-dessus, la retenue à la source à laquelle auront procédé ou procéderont les autorités marocaines sera admise dans les charges de l'exercice au cours duquel elle aura été supportée.

Annoter : instruction du 30 décembre 1971, BO 14 B-2-72, n os2332 et 2372 .

ANNEXE