B.O.I. N° 165 du 21 OCTOBRE 2004

Section 2 :

Condition financière tenant au montant du chiffre d'affaire ou du total du bilan

12.La qualification de JEI au sens de l'article 44 sexies-0 A suppose que l'entreprise considérée ait réalisé au titre de l'exercice ou de la période d'imposition en cours au titre duquel ou de laquelle l'entreprise sollicite la qualification de JEI un chiffre d'affaires inférieur à 40 millions d'euros ou disposé d'un total de bilan inférieur à 27 millions d'euros.

Ces deux critères sont alternatifs. La condition est donc satisfaite si l'un de ces seuils au moins est respecté.

Sous-section 1 :

Chiffre d'affaires inférieur à 40 millions d'euros

A. CHIFFRE D'AFFAIRES À RETENIR

I. Définition du chiffre d'affaires

13.Il s'agit du chiffre d'affaires ou des recettes réalisés par le contribuable pour l'ensemble de ses activités et appréciés hors taxes et exercice par exercice ou période d'imposition par période d'imposition au titre duquel ou de laquelle l'exonération doit s'appliquer.

Le chiffre d'affaires s'entend du montant hors taxes des recettes réalisées par le redevable dans l'accomplissement de son activité professionnelle normale et courante. Il n'est pas tenu compte des produits financiers sauf dans les cas où la réglementation particulière propre à certains secteurs d'activité le prévoit, ni des recettes revêtant un caractère exceptionnel, telles que les produits provenant de la cession d'éléments de l'actif immobilisé.

Les refacturations de frais effectuées entre sociétés ne sont pas prises en compte pour l'appréciation du chiffre d'affaires lorsqu'elles présentent le caractère de débours au sens du 2° du II de l'article 267.

14.Les recettes à prendre en compte sont celles mentionnées ci-dessus, réalisées par l'entreprise et qui sont imposables au titre de l'exercice ou la période d'imposition pour lequel ou laquelle l'entreprise prétend à la qualification de JEI. Il s'agit en conséquence des recettes encaissées au cours de l'année considérée par les titulaires de bénéfices non commerciaux et des recettes correspondant à des créances acquises au titre de l'exercice ou de la période d'imposition en cause, s'agissant des entreprises passibles de l'impôt sur les sociétés ou relevant de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux.

II. Cas particuliers : Redevables imposables au titre d'une partie de leurs opérations

15.La condition tenant au chiffre d'affaires ayant pour objet d'apprécier l'importance de l'entreprise, la limite de 40 millions d'euros s'apprécie par référence aux recettes retirées de l'ensemble des opérations réalisées par le redevable dans le cadre de son activité professionnelle, quel que soit le régime fiscal applicable au résultat de ces opérations. Ainsi, il doit être tenu compte non seulement du produit des opérations imposables dans les conditions de droit commun mais également du chiffre d'affaires réalisé dans le cadre d'opérations dont le résultat bénéficie d'un régime d'imposition particulier, d'une exonération ou est placé hors du champ d'application de l'impôt sur les sociétés.

16.Il en résulte, notamment, que les sociétés, françaises ou étrangères, exerçant leur activité en France et hors de France sont éligibles au qualificatif de JEI si, notamment, le chiffre d'affaires qu'elles retirent de l'ensemble de leurs opérations est inférieur à 40 millions d'euros au titre de l'exercice ou de la période d'imposition considéré.

17.Toutefois, par exception à ce principe, il est admis que les organismes sans but lucratif ayant créé un secteur distinct pour leurs activités lucratives soient éligibles à la mesure nouvelle si le chiffre d'affaires de ce seul secteur est inférieur à 40 millions d'euros.

B. Exercices dont la durée n'est pas égale à douze mois

18.Le a de l'article 44 sexies-0 A prévoit l'ajustement prorata temporis du chiffre d'affaires réalisé au titre de l'exercice ou de la période d'imposition au titre duquel ou de laquelle l'entreprise concernée prétend à la qualification de JEI lorsque cet exercice ou cette période d'imposition sont d'une durée différente de douze mois. Ces dispositions trouvent, notamment, à s'appliquer en cas de création ou de cessation d'activité en cours d'année. Il en est ainsi en particulier pour les titulaires de bénéfices non commerciaux dont la période d'imposition coïncide avec l'année civile.

Exemple

Une entreprise est créée le 1 er janvier 2004. Elle ouvre son premier exercice à cette même date et clôture le 30 avril 2005, soit un exercice d'une durée de 16 mois au titre duquel elle réalise un chiffre d'affaires de 50 millions €.

Ce dernier ramené à douze mois s'établit à : 37,5 millions € (50 x 12 / 16). Le chiffre d'affaires de l'entreprise ramené à douze mois est donc bien inférieur au seuil de 40 millions €.

Cas particulier des entreprises passibles de l'impôt sur les sociétés ou de l'impôt sur le revenu dans la catégorie des BIC pour lesquelles aucun exercice n'a été clos au cours de l'année civile

19.Dans le cas général où une déclaration provisoire est souscrite en application du deuxième alinéa de l'article 37, le chiffre d'affaires à retenir est celui effectivement réalisé au titre de la période d'imposition, celle-ci étant d'une durée de 12 mois. Pour la période d'imposition suivante, arrêtée à la clôture de l'exercice, la limite de 40 millions d'euros s'apprécie par référence au chiffre d'affaires réalisé pendant la période résiduelle, comprise entre le 1 er janvier et la date de clôture de cet exercice, ajusté en fonction de la durée de cette période. Le chiffre d'affaires réalisé au titre de cette période résiduelle est égal à la différence entre le chiffre d'affaires réalisé au cours de l'exercice et le chiffre d'affaires apparaissant dans la déclaration provisoire.

20.S'agissant des entreprises nouvelles passibles de l'impôt sur les sociétés, la condition tenant au chiffre d'affaires s'apprécie par référence au chiffre d'affaires, ajusté prorata temporis (cf. ci-dessus n° 19 .), réalisé au titre, selon le cas, du premier exercice d'activité ou de la période d'imposition correspondant à la période écoulée entre la date du début d'activité et le 31 décembre de l'année suivante. Dans ce dernier cas, l'appréciation de la condition tenant au chiffre d'affaires pour la période résiduelle comprise entre le 1 er janvier et la clôture de l'exercice s'effectue ainsi qu'il est précisé ci-dessus au n° 19 .

Sous-section 2 :

Total de bilan inférieur à 27 millions d'euros

21.Le total du bilan correspond à l'addition de tous les postes soit d'actif soit de passif apparaissant au bilan de clôture de l'exercice au titre duquel l'entreprise prétend à la qualification de JEI. Dans les situations décrites ci -dessus aux n os19 . et 20 ., en l'absence d'arrêté des comptes à la date à laquelle sont évalués les résultats de la période d'imposition, il est admis que la limite de 27 millions d'euros s'apprécie par référence au total du bilan arrêté à la date de clôture de l'exercice considéré. En l'absence d'arrêté des comptes à la date à laquelle sont évalués les résultats de la période d'imposition, il est admis que la limite de total de bilan soit appréciée par référence au premier bilan arrêté suivant.

CHAPITRE 2 :

CONDITI ON TENANT À L'ÂGE DE L'ENTREPRISE

22.Aux termes du b de l'article 44 sexies-0 A, à la clôture de l'exercice au titre duquel elle prétend au qualificatif de JEI, l'entreprise concernée doit avoir moins de huit ans.

23.Une entreprise peut donc prétendre à la qualification de JEI jusqu'à son huitième anniversaire.

Sont donc concernées :

- les entreprises déjà créées au 1 er janvier 2004, dès lors que ces entreprises ont moins de huit ans à cette date ;

- les entreprises qui ont été ou qui seront créées à compter du 1 er janvier 2004.

Dans tous les cas, l'année de son huitième anniversaire l'entreprise perd définitivement le qualificatif de JEI.

Section 1 :

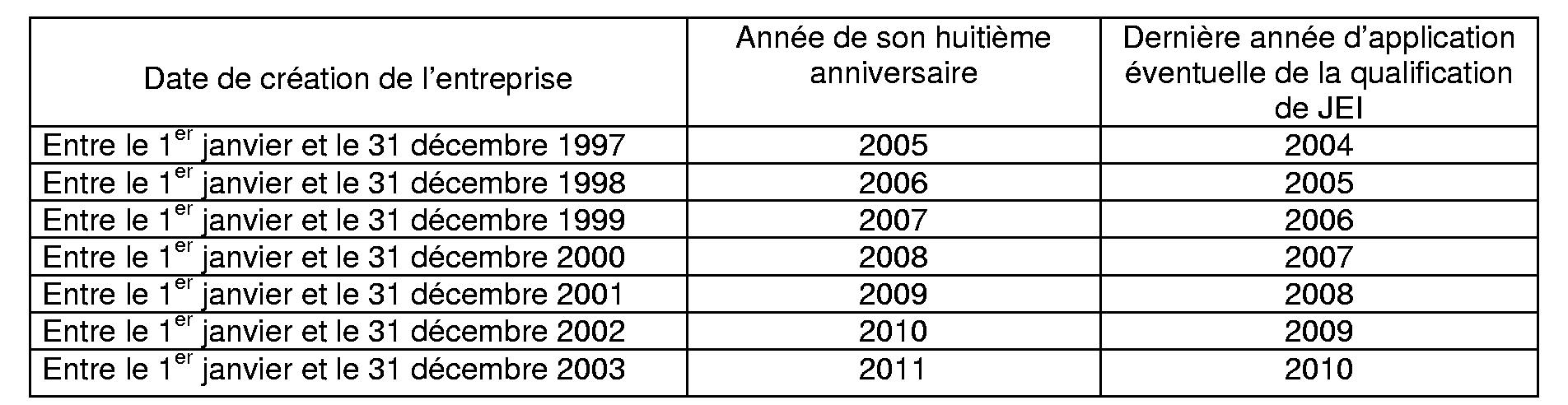

Entreprises existantes au 1 er janvier 2004

24.Le tableau suivant illustre pour les entreprises déjà créées à la date d'entrée en vigueur du dispositif (soit, en pratique, le 1 er janvier 2004) la dernière année d'application éventuelle de qualificatif de JEI, et donc des avantages fiscaux et sociaux qui y sont attachés.

Section 2 :

Entreprises créées à compter du 1 er janvier 2004

25.Les entreprises nouvellement créées à compter du 1 er janvier 2004 peuvent prétendre au qualificatif de JEI à compter de l'année de leur création et, ce, jusqu'à l'année précédant celle de leur huitième anniversaire.

26.Exemple :

Une entreprise, créée le 1 er février N, clôture son exercice le 31 décembre de chaque année. Elle atteindra son huitième anniversaire le 1 er févrierN+8.

Au 31 décembre N+7, l'entreprise est âgée de 7 ans et elle peut prétendre à la qualification de JEI au titre de cet exercice.

Au 31 décembre N+8, l'entreprise est âgée de 8 ans et elle ne respecte donc plus la condition fixée par le b de l'article 44 sexies-0 A. Elle perd le qualificatif de JEI au titre de l'exercice clos le 31 décembre N+8 et ne peut bénéficier des avantages fiscaux qui étaient attachés à cette qualification.

CHAPITRE 3 :

CONDITI ON TENANT À LA RÉALISATION D'UN VOLUME DE DÉPENSES DE RECHERCHE

27.Pour bénéficier du qualificatif de JEI au titre d'un exercice donné, l'entreprise doit avoir réalisé, au titre de cet exercice, des dépenses de recherche représentant au moins 15 % des charges totales engagées par l'entreprise au titre de ce même exercice.

Section 1 :

Nature des dépenses de recherche retenues

28.Les dépenses de recherche retenues pour l'appréciation de la qualification de JEI sont définies par renvoi aux dépenses visées au a à g du II de l'article 244 quater B relatif au crédit impôt recherche.

Ainsi, toutes les catégories de dépenses de recherche éligibles au crédit impôt pour dépenses de recherche ne sont pas retenues pour l'appréciation du seuil de 15 % devant être atteint pour prétendre au qualificatif de JEI.

29. Les dépenses suivantes sont retenues pour déterminer l'éligibilité de l'entreprise concernée au qualificatif de JEI :

- dotations aux amortissements des immobilisations créées ou acquises à l'état neuf et affectées directement à la réalisation d'opérations de recherches scientifiques et techniques, y compris la réalisation de prototypes ou d'installations pilotes ;

- dépenses de personnel afférentes aux chercheurs et techniciens de recherche directement et exclusivement affectés à ces opérations (il est toutefois admis que les dépenses afférentes aux personnels affectés à temps partiel ou en cours d'année à des opérations de recherche soient prises en compte au prorata du temps effectivement consacré à ces opérations - cf B.O.I. 4 A-1-00 relatif au régime du crédit d'impôt recherche, n° 46) et à l'exclusion des cotisations patronales de sécurité sociale exonérées en application de l'article 131 de la loi de finances pour 2004 ;

- une part forfaitaire des autres dépenses de fonctionnement ;

- dépenses pour la réalisation d'opérations de même nature confiées à des organismes de recherche publique ou à des universités ;

- dépenses pour la réalisation d'opérations de même nature confiées à des organismes de recherche privée agréés par le ministre de la recherche, ou à des experts scientifiques ou techniques agréés dans les mêmes conditions ;

- frais de prise ou de maintenance des brevets ;

- frais de défense des brevets ;

- dotations aux amortissements des brevets acquis en vue de réaliser des opérations de recherche et de développement expérimental ;

- certaines dépenses de normalisation.

30.Les catégories de dépenses suivantes, retenues pour la détermination du crédit d'impôt pour dépenses de recherche, sont exclues :

- certaines dépenses liées à l'élaboration de nouvelles collections exposées par les entreprises industrielles du secteur textile-habillement-cuir ;

- dépenses liées à l'élaboration des nouvelles collections confiées par les entreprises industrielles du secteur textile-habillement-cuir à des stylistes ou bureaux de style agréés ;

- dépenses de veille technologique exposées lors de la réalisation d'opérations de recherche.

31.Pour plus de détails sur la nature des dépenses susceptibles d'être retenues pour l'appréciation du qualificatif de JEI, on se reportera à l'instruction du 21 janvier 2000 publiée au B.O.I. 4 A-1-00 relative au dispositif du crédit d'impôt recherche.

32.Les dépenses de recherche à retenir pour l'appréciation du seuil de 15 % correspondent à des frais ou des dépenses déduites du résultat imposable à l'impôt sur les bénéfices.

Section 2 :

Appréciation du seuil de 15 % des charges totales engagées au titre d'un exercice

33.Pour l'appréciation du seuil de 15 %, il y a lieu d'établir le rapport entre, au numérateur, le montant des dépenses de recherche retenues aux termes du c de l'article 44 sexies-0 A et engagées par l'entreprise au titre de l'exercice concerné et, au dénominateur, le montant total des charges engagées par l'entreprise au titre de ce même exercice.

Toutefois, les dépenses de recherche engagées auprès d'autres JEI, nonobstant le fait que ces dépenses puissent être visées aux a à g du II de l'article 244 quater B précité, doivent être exclues pour la détermination du ratio de 15 %. Cette exclusion vise à éviter une double prise en compte.

Exemple :

34.Soit une entreprise A remplissant l'ensemble des conditions requises pour bénéficier de la qualification de JEI.

A réalise pour une entreprise B qui prétend également à la qualification de JEI des opérations de recherche et de développement qu'elle lui refacture.

Pour l'appréciation du seuil de 15 % :

- chez le sous traitant A : les dépen ses engagées pour la réalisation de la prestation sont retenues en totalité pour la détermination du seuil de 15 % dès lors qu'elles sont visées par nature aux a à g du II de l'article 244 quater B du CGI ;

- chez le bénéficiaire B : la charge engagée et relative à la facturation de la prestation par A n'est pas retenue pour la détermination du seuil de 15 % (sauf si l'entreprise A renonce à la qualification de JEI). Toutefois, elle reste déductible des résultats de l'exercice dans les conditions de droit commun.