B.O.I. N° 207 du 22 DECEMBRE 2005

BULLETIN OFFICIEL DES IMPÔTS

13 K-7-05

N° 207 du 22 DECEMBRE 2005

OBLIGATIONS DES ENTREPRISES RELATIVES AUX LIENS DE DETENTION. DECLARATION A DEPOSER.

(C.G.I., annexe III, art. 38, 40 A et 41-00 A)

NOR : BUD L 05 00262 J

Bureau P1

PRESENTATION

Les articles 38 et 40 A de l'annexe III au code général des impôts prévoient l'obligation pour les entreprises de fournir lors du dépôt de leur déclaration de résultats :

- la liste des personnes détenant au moins 10 % de leur capital,

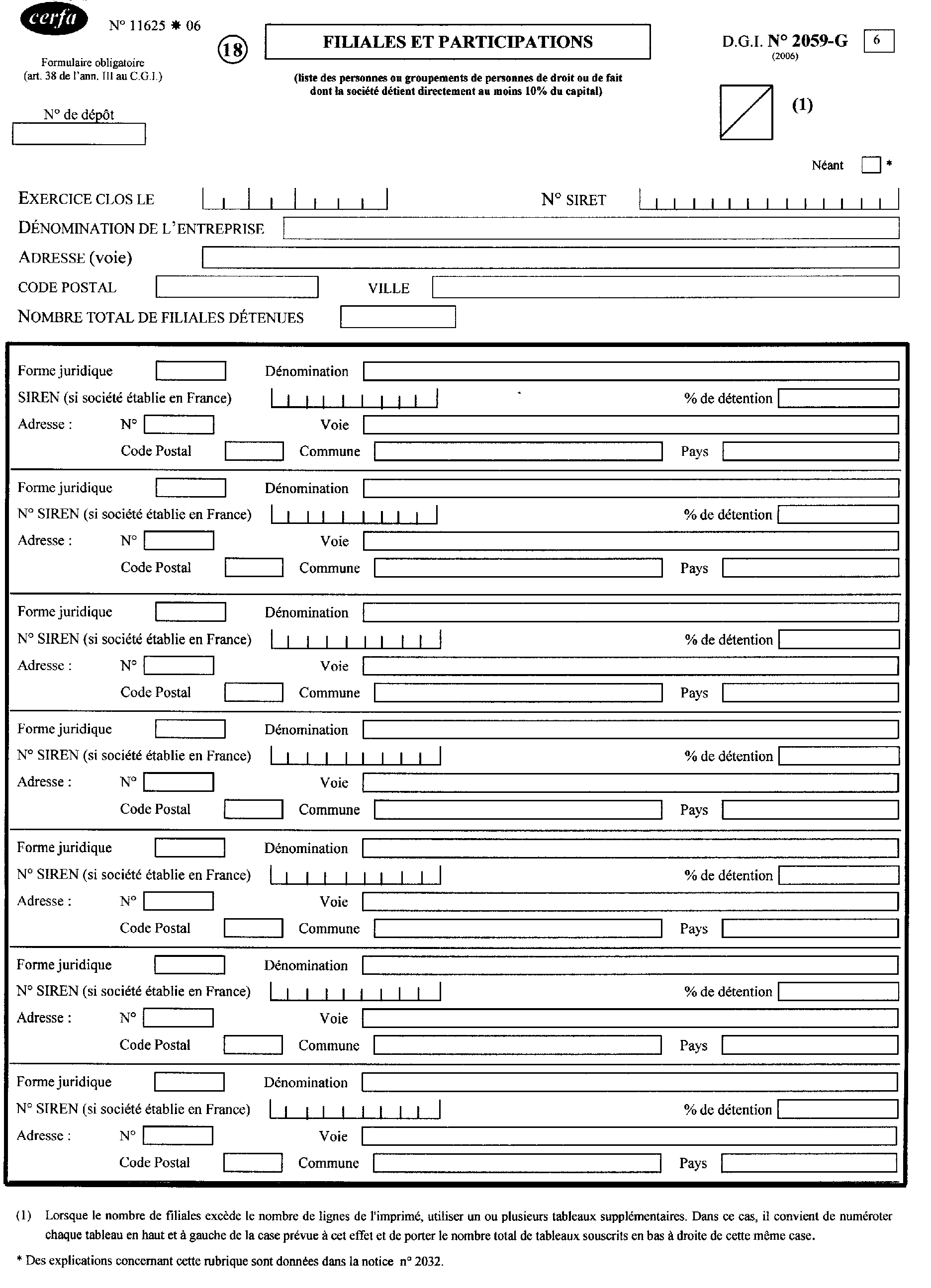

- la liste de leurs filiales et de leurs participations.

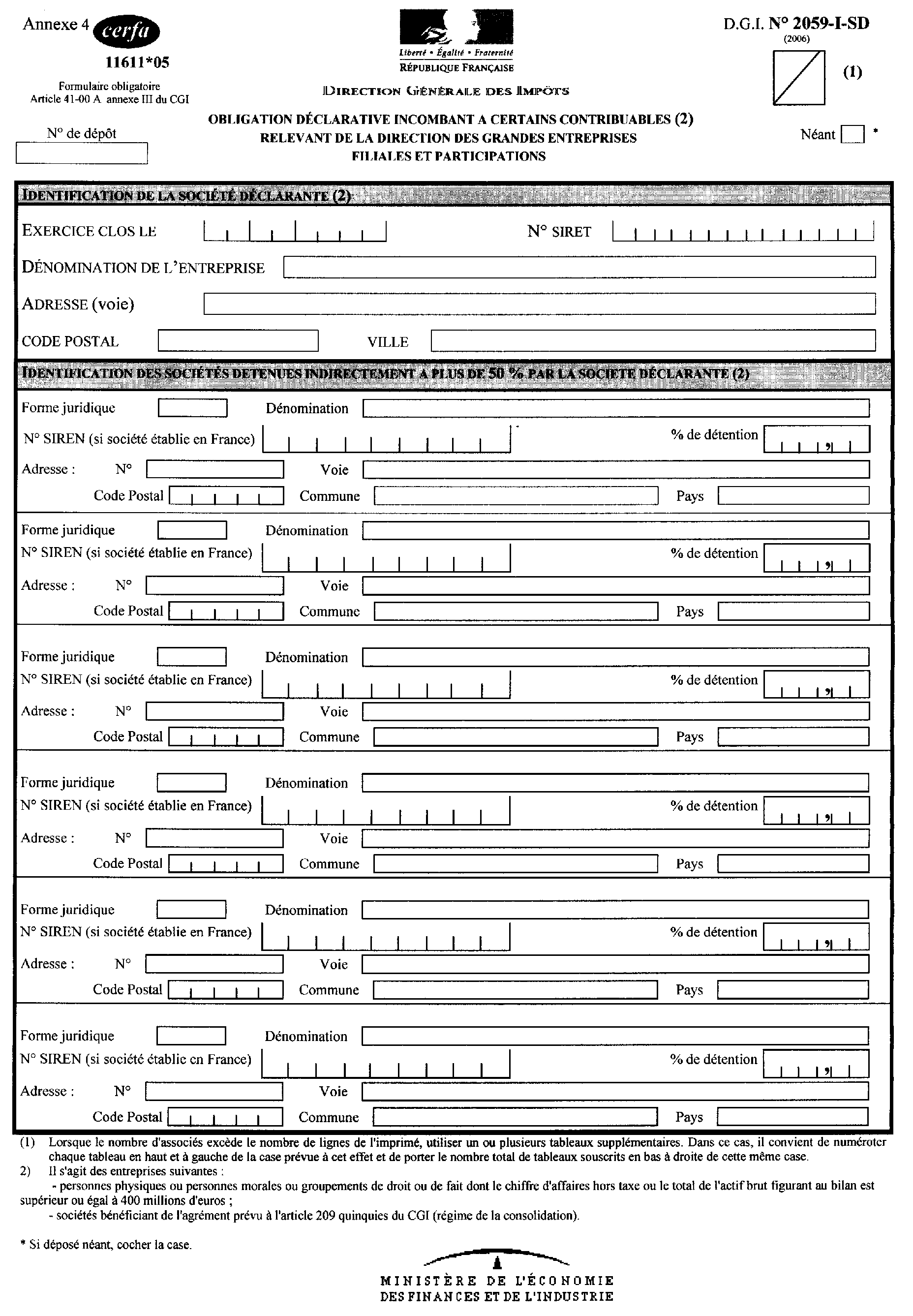

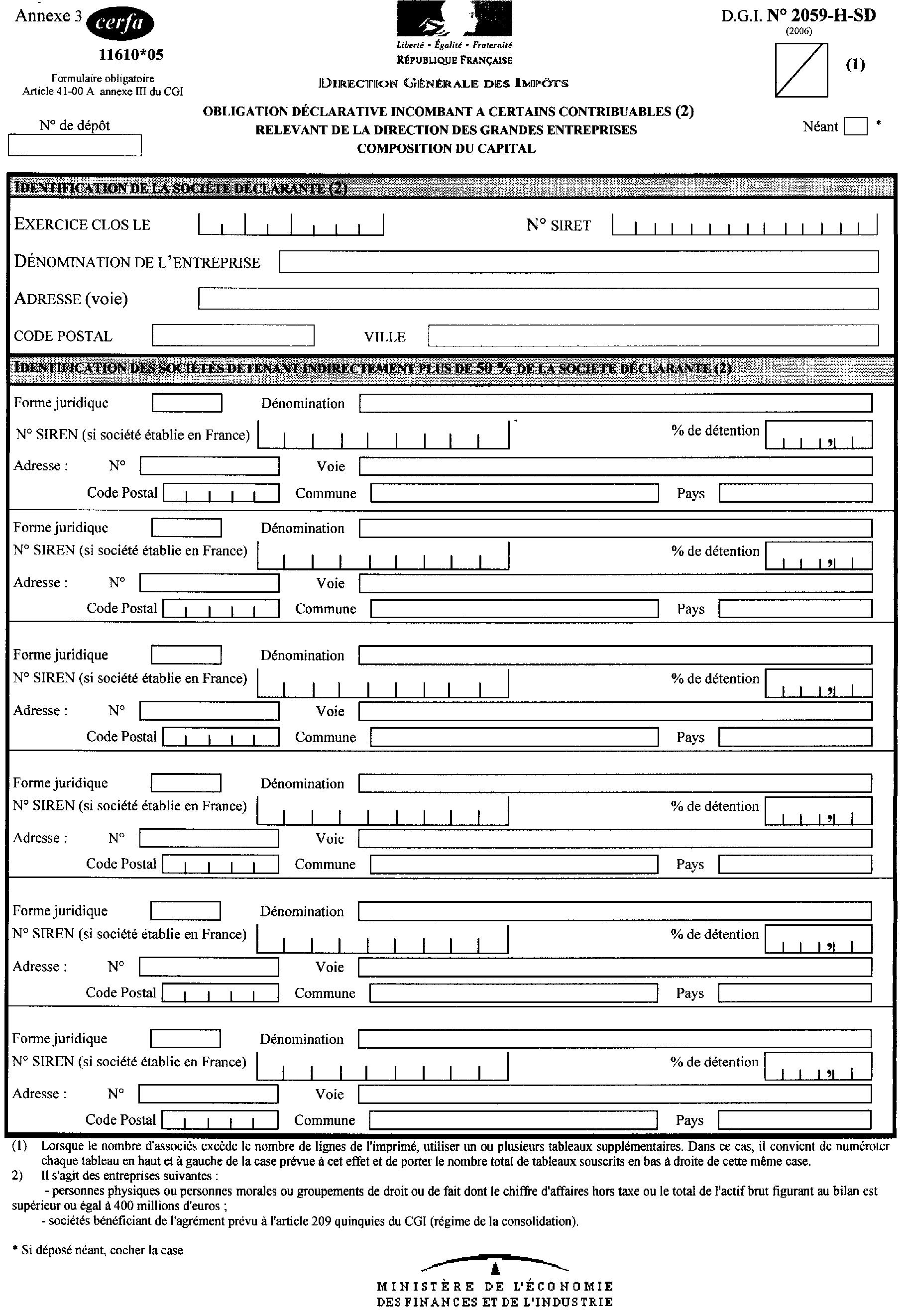

En outre, l'article 41-00-A de la même annexe prévoit que les personnes morales ou groupements de droits ou de fait, dont le chiffre d'affaires hors taxes ou le total de l'actif brut figurant au bilan est supérieur ou égal à 400 millions d'euros à la clôture de l'exercice, ainsi que les sociétés bénéficiant de l'agrément prévu à l'article 209 quinquies du code général des impôts (bénéfice mondial ou consolidé), sont tenues de communiquer à l'administration fiscale, lors du dépôt de leur déclaration de résultats, l'identité des entreprises auxquelles elles sont liées directement ou indirectement par une participation.

Afin d'alléger les formalités remplies par les personnes visées par les obligations précitées, les mesures de simplification suivantes sont arrêtées :

1 - pour l'ensemble des formulaires relatifs aux liens de détention, les entreprises déclarantes mentionneront uniquement le numéro SIREN des sociétés liées lorsqu'elles sont établies en France, au lieu du numéro SIRET actuellement prévu ;

2 - les entreprises concernées par l'obligation prévue à l'article 41-00 A sont désormais dispensées d'indiquer dans la liste des personnes liées indirectement par une participation celles qui sont interposées dans la chaîne des participations.

Ainsi, s'agissant des liens de détention indirecte, elles déposeront uniquement :

- la liste des personnes morales ou groupements de personnes de droit ou de fait détenant à la clôture de l'exercice, indirectement, plus de la moitié de leur capital ou droits de vote (formulaire n° 2059 H),

- la liste des personnes morales ou groupements de personnes de droit ou de fait dont elles détiennent à la clôture de l'exercice, indirectement, plus de la moitié du capital ou des droits de vote (formulaire n° 2059 I).

Par ailleurs, les formulaires relatifs aux liens d'associés directs sont adaptés afin de distinguer le nombre total d'associés personnes physiques, d'une part, et d'associés personnes morales, d'autre part, ainsi que le nombre total de parts ou d'actions correspondant à chacune de ces catégories.

De même, une case a été aménagée sur les formulaires relatifs aux filiales et participations directes afin de permettre aux entreprises de mentionner le nombre total de filiales détenues par l'entreprise déclarante.

Les formulaires correspondants sont adaptés en conséquence et figurent en annexes.

Ces mesures de simplification s'appliquent aux exercices clos à compter du 31 décembre 2005.

Le Chef de service,

Vincent MAZAURIC

•

Annexe 1

Annexe 2

Annexe 3

Annexe 4