B.O.I. N° 45 DU 27 AVRIL 2010

BULLETIN OFFICIEL DES IMPÔTS

3 P-1-10

N° 45 DU 27 AVRIL 2010

INSTRUCTION DU 20 AVRIL 2010

TAXE DESTINEE A FINANCER LE FONDS DE GARANTIE DES RISQUES LIES A L'EPANDAGE AGRICOLE DES BOUES D'EPURATION URBAINES OU INDUSTRIELLES

(C.G.I, art. 302 bis ZF.)

NOR : ECE L 10 30010 J

Bureau D 2

|

PRESENTATION

L'article 302 bis ZF du code général des impôts prévoit que la taxe sur les boues d'épuration urbaines et industrielles due par les producteurs de boues est établie conformément au II de l'article L.425-1 du code des assurances, issu de l'article 45 de la loi n° 2006-1772 du 30 décembre 2006 sur l'eau et les milieux aquatiques. Ces dispositions s'appliquent aux boues produites à compter du 18 mai 2009, date de publication du décret en Conseil d'Etat n° 2009-550 relatif à l'indemnisation des risques liés à l'épandage agricole des boues d'épuration urbaines ou industrielles. Les recettes de la taxe financent le fonds de garantie des risques liés à l'épandage agricole des boues d'épuration urbaines ou industrielles mentionné à l'article L.425-1 du code des assurances. La présente instruction a pour objet de commenter les règles applicables à cette taxe constatée, recouvrée et contrôlée comme en matière de TVA. • |

||||

|

CHAPITRE 1 :

CHAMP D'APPLICATION

Section 1 :

Opérations imposables

1.La taxe s'applique à la production en France de boues d'épuration, urbaines ou industrielles, quelle que soit l'utilisation finale qui en sera faite (valorisation agricole par épandage des boues, ou élimination par incinération ou par mise en décharge en tant que déchets ultimes, etc.).

Par boues d'épuration on entend les sédiments résiduaires produits à l'issue du traitement ou pré-traitement, biologique, physique ou physico-chimique des eaux usées en station d'épuration visée aux points 2 et 3.

On distingue :

- les boues d'épuration urbaines ;

- les boues d'épuration industrielles ;

La taxe s'applique également aux matières de vidange, visées au point 4, issues des installations d'assainissement non collectif 1 lorsqu'elles sont directement épandues sur les sols.

Les boues produites dans un autre Etat membre ou dans un pays tiers à la Communauté européenne et introduites en France ne sont pas soumises à la taxe.

Sous-section 1 :

Les boues d'épuration urbaines

2.Les boues d'épuration urbaines résultent principalement du traitement, par les stations d'épuration, des eaux usées collectées par les réseaux d'assainissement collectif. Elles peuvent être d'origine domestique (ménages) ou industrielle si des industries sont raccordées au réseau collectif de collecte des eaux usées.

Sont ici visées les boues produites dans les stations d'épuration déclarées ou autorisées au titre de la rubrique 2.1.1.0 de la nomenclature prévue à l'article R.214-1 du code de l'environnement. Il s'agit des stations d'épuration des agglomérations ou des dispositifs d'assainissement non collectif devant traiter une charge brute de pollution organique supérieure à 12 kg de DBO 5 au sens de l'article R. 2224-6 du code général des collectivités territoriales 2 .

Sous-section 2 :

Les boues d'épuration industrielles

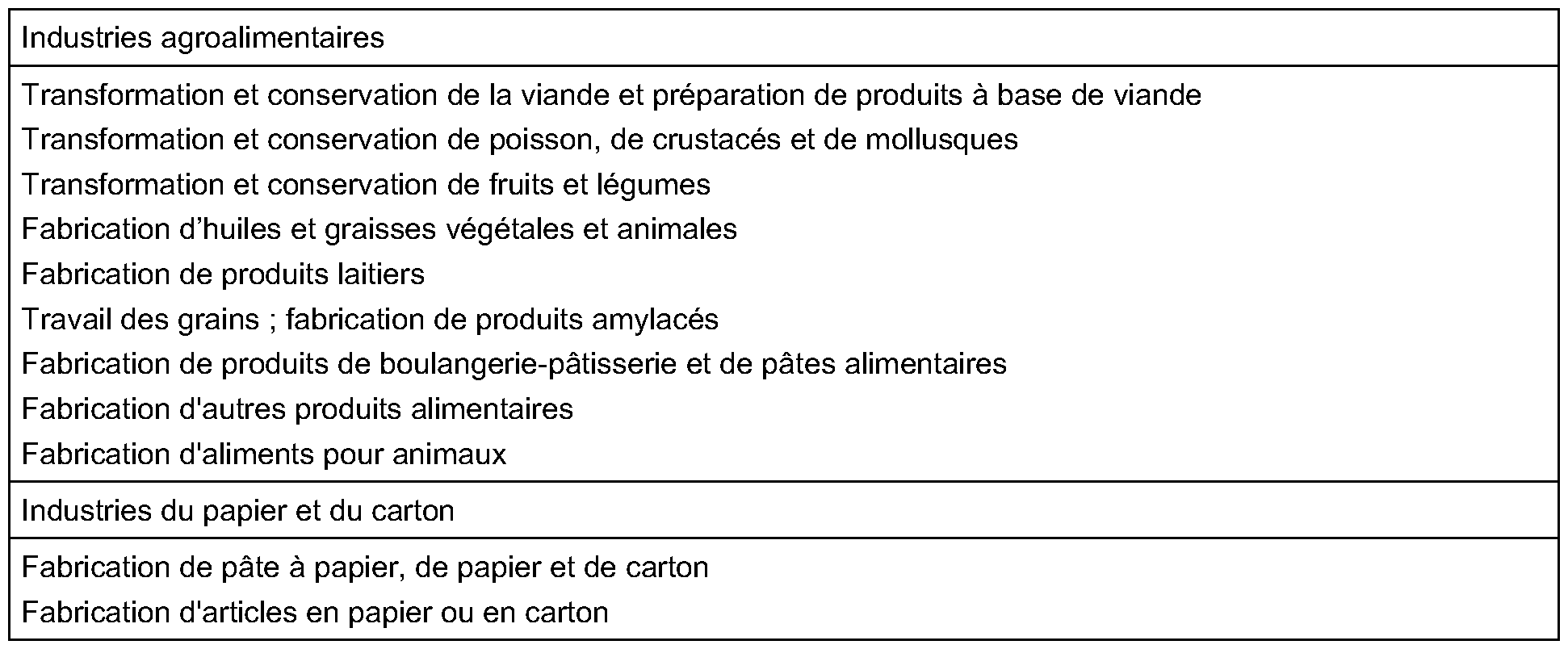

3.Les boues d'épuration industrielles résultent du traitement ou du pré-traitement des eaux usées industrielles par des stations d'épuration industrielles. Les eaux traitées par ces installations peuvent ensuite être rejetées soit directement au milieu naturel, soit dans un réseau collectif de collecte des eaux usées. Sont ici visées les stations d'épuration industrielles qui sont classées pour la protection de l'environnement et qui appartiennent aux secteurs de l'industrie alimentaire et de l'industrie du papier et de la cartonnerie.

La liste des rubriques de la nomenclature des installations classées pour la protection de l'environnement, relevant de ces branches, est fixée par l'arrêté du 4 septembre 2009 3 pris par le ministre chargé de l'environnement en application de l'article R.424-1 du code des assurances.

Les secteurs de l'industrie alimentaire et de l'industrie du papier et de la cartonnerie concernés s'entendent des industries dont l'activité correspond aux intitulés des codes C10 et C17 de la nomenclature agrégée NA 2008 :

Sous section 3 : Les matières de vidange

4.Il s'agit des matières issues de la vidange des installations d'assainissement non collectif 4 par les professionnels de l'assainissement. Elles entrent dans le champ d'application de la taxe lorsqu'elles sont directement épandues sur les sols.

Section 2 :

Personnes imposables

5.Sont assujetties à la taxe les personnes qui produisent des boues en France et qui y relèvent du régime normal de la taxe sur la valeur ajoutée (TVA).

Est désignée « producteur de boues » au titre de la présente instruction la personne responsable du service public d'assainissement sur le territoire duquel est produite la boue. Il s'agit :

- de l'exploitant dans le cadre d'une délégation de service public, ou à défaut, du maître d'ouvrage d'un système de traitement des eaux usées urbaines ;

- du maître d'ouvrage d'une station d'épuration d'eaux industrielles ;

- de l'exploitant d'une entreprise de vidange.

Le maître d'ouvrage s'entend de la personne physique ou morale qui a fait réaliser et mettre en service les ouvrages d'épuration.

Le délégataire s'entend de la personne publique ou privée à laquelle la personne morale publique compétente en matière d'épuration a confié la responsabilité de la gestion du service d'assainissement par contrat de délégation de service public.

Sous section 1 : Les boues d'épuration urbaines

La taxe est due :

- par la commune ou, lorsque cette compétence a été transférée, par la structure de coopération intercommunale compétente en matière d'épuration en vertu des dispositions conjuguées des articles L.2224-7 et L.2224-8 du code général des collectivités territoriales si celle-ci exploite la station d'épuration en régie directe ;

- par l'entreprise délégataire, à laquelle la commune a confié la responsabilité de la gestion de la station d‘épuration par contrat de délégation de service public, quelle que soit la nature de ce contrat (concession ou affermage) ;

Lorsqu'une station d'épuration est construite par partenariat entre plusieurs collectivités locales, le prestataire privé délégataire en charge de l'exploitation de l'installation d'épuration est redevable de la taxe. A défaut de délégation, la taxe est due par le maître d'ouvrage à laquelle les collectivités ont transféré leur compétence en matière d'épuration des eaux usées.

Sous-section 2 :

Les boues d'épuration industrielles

6.La taxe est due par tout exploitant industriel qui fait construire pour ses besoins propres une station d'épuration d'eaux usées industrielles.

Le fait que l'exploitant industriel soit responsable de la gestion de la station d'épuration ou qu'il confie celle-ci à un prestataire privé est sans incidence sur sa qualité de redevable de la taxe.

Lorsqu'une station d'épuration est mutualisée entre plusieurs exploitants industriels, la taxe est due par la personne exploitant effectivement cette installation.

Sous-section 3 :

Les matières de vidange

7.La taxe est due par les personnes réalisant les vidanges et prenant en charge le transport et l'élimination des matières extraites des installations d'assainissement non collectif sollicitant des autorisations ou déposant des déclarations au titre de la rubrique 2.1.3.0 de la nomenclature prévue à l'article R. 214-1 du code de l'environnement.

Section 3 :

Personnes exclues du champ

8.Ne sont pas soumises à la taxe les personnes non assujetties à la taxe sur la valeur ajoutée en France ainsi que les assujettis à la taxe sur la valeur ajoutée en France qui introduisent en France des boues produites dans un autre Etat membre ou dans un pays tiers à la Communauté européenne.

Les personnes soumises au régime simplifié de la TVA ne sont pas non plus soumises à la taxe.

CHAPITRE 2 :

BASE D'IMPOSITION, EXIGIBILITE ET TAUX

Section 1 :

Base d'imposition

9.La base d'imposition de la taxe est constituée par le poids de matière sèche de boues produites annuellement.

Sous section 1 : les boues issues des stations d'épuration :

10.La base d'imposition est constituée de la quantité de boues produites par l'ensemble des files « eau » d'une station d'épuration, après une éventuelle digestion 5 , et avant tout autre traitement.

Lorsque la station n'est pas équipée en moyens de mesure ou d'estimation de la quantité de boue produite, il est admis que la quantité de boue produite correspond à la quantité de boues évacuées à laquelle on soustrait la quantité de réactifs (chaux, coagulants-floculants, polymères, etc.) utilisée pour leur traitement éventuel ainsi que la quantité de boue provenant des éventuels apports extérieurs.

La quantité de boues produites est déterminée :

• Avant stockage sur la station, lorsque cela est techniquement possible.

• Hors ajout de co-produit nécessaire au compostage.

• Avant toute opération de destruction de matière (incinération, oxydation par voie humide ...).

Le poids de matière sèche hors emploi de chaux figure notamment parmi les données de surveillance que les communes ou les délégataires en charge d'un système d'assainissement collectif ont obligation de transmettre à l'agence de l'eau et au préfet dans le cadre de la surveillance des systèmes de collecte des eaux usées et des stations d'épuration mis en place par les communes en vertu de l'article R2224-15 du code général des collectivités territoriales.

Exemple : Une entreprise agro-alimentaire a fait construire pour les besoins de son activité une installation de traitement d'eaux usées industrielles. 4 000 tonnes de matières sèches de boues par an sont évacuées de cette installation. Le traitement de ces boues a nécessité l'incorporation de 1 200 tonnes de chaux.

Assiette de la taxe ……………………………………4 000 tonnes – 1 200 tonnes = 2 800 tonnes

Sous section 2 : les matières de vidange :

11.La détermination de la quantité de matière sèche produite est réalisée sur la base des analyses exigées par la réglementation relative à l'épandage agricole des boues. Les données de quantités de matières sèches épandues sont notamment transmises au préfet dans le document de synthèse annuelle du registre prévu à l'article R211-35 du code de l'environnement.

Section 2 :

Exigibilité

12.L'exigibilité de la taxe intervient au moment de la production des boues. On entend par production, le moment de l'évacuation des boues de la station d'épuration ou le moment de l'épandage des matières de vidange.

Section 3 :

Taux

13.Le montant de la taxe est fixé à 0,50 € par tonne de matière sèche produite.

Exemple : Une entreprise agro-alimentaire a fait construire pour les besoins de son activité une installation de traitement d'eaux usées industrielles. 4 000 tonnes de matières sèches de boues par an sont évacuées de cette installation. Le traitement de ces boues a nécessité l'incorporation de 1 200 tonnes de chaux.

Assiette de la taxe ………………………………………….4 000 tonnes – 1 200 tonnes = 2 800 tonnes

Montant de taxe dû………………………………………….2 800 tonnes x 0,50 € = 1 400 €

CHAPITRE 3 :

DECLARATION ET PAIEMENT

Section 1 :

Redevables relevant du régime réel normal

14.La taxe est recouvrée et contrôlée selon les mêmes procédures et sous les mêmes sanctions, garanties, sûretés et privilèges que la TVA.

Les redevables déclarent la taxe due au titre de l'année civile précédente lors du dépôt de leur déclaration de taxe sur la valeur ajoutée du mois de mars ou du premier trimestre de l'année civile.

Exceptionnellement, ils procéderont pour la première fois à la liquidation de la taxe sur l'imprimé n° 3310 A annexé à la déclaration du mois de juin 2010 ou, selon le cas, à la déclaration du second trimestre 2010, déposée en juillet 2010.

A partir de 2011, ils procéderont à la liquidation de la taxe sur l'imprimé n° 3310 A annexé à la déclaration du mois de mars 2011 ou, selon le cas, à la déclaration du premier trimestre 2011, déposée en avril 2011.