B.O.I. N° 1 du 9 JANVIER 2006

2. Ressources du locataire

a) Ressources à prendre en compte

75. Revenus nets de frais professionnels. Les ressources du locataire s'entendent des revenus imposables nets de frais professionnels au sens du 2° bis de l'article 5 du CGI, c'est-à-dire avant déduction des déficits des années antérieures, des charges du revenu global, de l'abattement spécial prévu en faveur des personnes âgées ou invalides et de l'abattement pour enfants à charge mariés.

Les traitements et salaires sont à retenir après déduction des frais professionnels, les pensions et rentes viagères à titre gratuit après application de l'abattement de 10 % mais avant l'application de l'abattement de 20 %.

Les bénéfices des activités industrielles, artisanales, commerciales, agricoles et non commerciales sont retenus pour leur montant net avant application, le cas échéant, de l'abattement accordé aux adhérents des centres de gestion et des associations agréés.

Les autres revenus sont à retenir pour leur montant net imposable.

76. Année de référence. Les ressources prises en compte sont celles qui figurent sur l'avis d'imposition du locataire établi au titre des revenus de l'année précédant celle de la conclusion du bail ou, à défaut, de l'année antérieure.

Lorsque le locataire est un enfant à charge de ses parents au sens des articles 196 ou 196 B du CGI, les ressources retenues sont celles des parents figurant sur l'avis d'imposition du foyer fiscal. Le plafond applicable est celui correspondant à la situation du ou des parents, alors même que l'enfant est seul titulaire du bail.

77. Revenus perçus hors de France. Lorsque tout ou partie des revenus perçus par le locataire au cours de la période considérée n'a pas été imposé en France mais dans un autre État ou territoire qui connaissent une législation fiscale propre, il convient de produire un avis d'imposition à l'impôt ou aux impôts qui tiennent lieu d'impôt sur le revenu dans cet État ou territoire ou un document en tenant lieu établi par l'administration fiscale de cet État ou territoire. En cas d'impossibilité justifiée de se procurer un tel document, la présentation d'une attestation d'une autre administration ou, le cas échéant, de l'employeur, est admise.

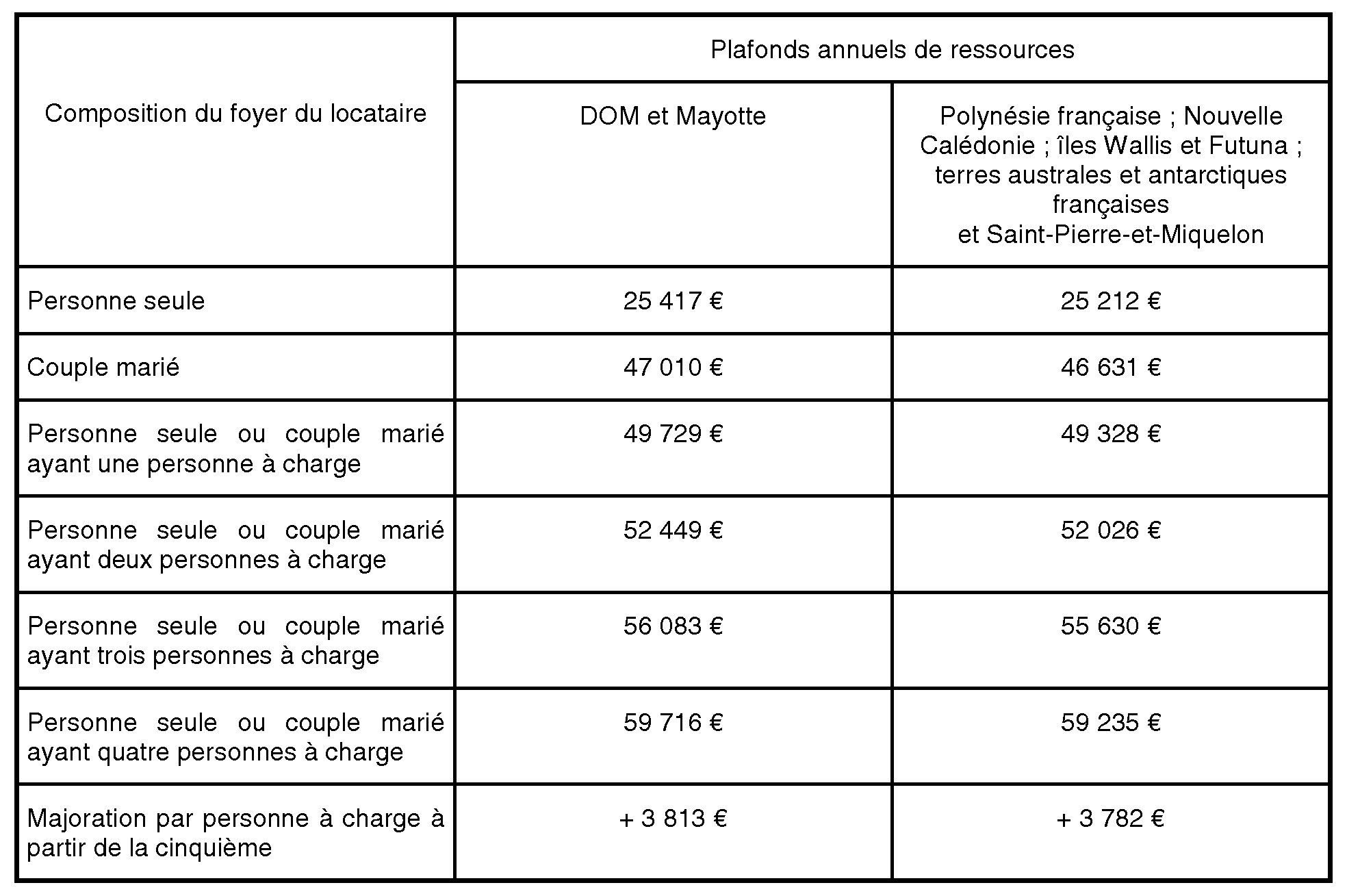

b) Plafonds applicables aux locations consenties en 2005

78. Plafonds applicables aux locations consenties en 2005 . Pour les baux conclus en 2005, les ressources figurant sur l'avis d'impôt sur le revenu établi au titre de l'année 2004 ne doivent pas excéder les plafonds suivants (pour les plafonds applicables en 2004, voir BOI 5 B-12-04 ) :

Ces montants sont relevés chaque année selon les modalités définies au n° 72 . . Les personnes à charge s'entendent, pour la détermination du plafond applicable, des personnes mentionnées aux articles 196 à 196 B du CGI.

79. Cotitulaires du bail . Lorsque plusieurs personnes constituant des foyers fiscaux distincts sont titulaires du bail, les plafonds de ressources sont multipliés par le nombre de ces personnes.

Ces plafonds sont également applicables aux sous-locataires de logements loués à des organismes publics ou privés.

80. Appréciation à la date de signature du bail. Les conditions de ressources du locataire sont appréciées à la date de signature du bail. Si elles deviennent supérieures au cours de la période couverte par le bail, la réduction d'impôt n'est pas remise en cause.

81. Locations consenties à un organisme pour le logement de ses salariés . Lorsque la location est consentie à un organisme public ou privé pour le logement à usage d'habitation principale de son personnel, la condition s'apprécie en tenant compte du montant des ressources du sous-locataire (CGI, ann. III, art. 46 AG duodecies - 2).

c) Changements de situation fiscale ou familiale du locataire entre l'année de référence et la mise en location

82. Locataire rattaché au foyer fiscal de ses parents pendant l'année de référence. Lorsque le locataire est un enfant à charge de ses parents au sens des articles 196 ou 196 B du CGI, les ressources retenues sont celles des parents figurant sur l'avis d'impôt sur le revenu du foyer fiscal. Le plafond applicable est celui correspondant à la situation du ou des parents, majorations comprises, alors même que l'enfant est seul titulaire du bail.

Dans le cas où, pour l'année qui précède la conclusion du bail, le locataire a déposé pour la première fois une déclaration séparée, il est admis de retenir les ressources qui figurent sur l'avis d'impôt sur le revenu établi au nom du locataire au titre des revenus de l'année qui précède celle de la conclusion du bail. Si cet avis n'a pas encore été émis, il est admis de retenir les ressources figurant sur la déclaration des revenus du locataire déposée au titre des revenus de l'année qui précède la conclusion du bail. Bien entendu, l'avantage accordé au propriétaire serait remis en cause si l'avis d'impôt sur le revenu de son locataire, établi ultérieurement, faisait apparaître un dépassement du plafond de ressources.

83. Mariage au cours de l'année de référence. L'année du mariage, trois avis d'impôt sur le revenu sont édités : un au nom de chacun des époux pour la période courant du 1 er janvier à la date du mariage et un au nom du couple pour la période courant de la date du mariage au 31 décembre. Le bailleur totalise les revenus qui figurent sur ces trois avis et compare ce total avec le plafond des couples mariés éventuellement majoré pour personnes à charges.

84. Mariage entre la fin de l'année de référence et la mise en location. Il convient d'additionner les revenus figurant sur les avis d'impôt sur le revenu établis au nom des ex-célibataires au titre de l'année de référence et de comparer la somme avec le plafond des couples mariés éventuellement majoré pour personnes à charge.

85. Décès ou divorce au cours de l'année de référence. En l'absence de revenus communs sur l'avis d'impôt sur le revenu établi au nom du couple marié, il convient de retenir les revenus propres au locataire figurant sur cet avis, de les additionner aux revenus qui figurent sur l'avis d'imposition établi à son nom au titre de la période courant de la date du décès ou du divorce au 31 décembre et de comparer le total avec le plafond des personnes seules éventuellement majoré pour personnes à charge.

En présence de revenus communs, il convient de retenir celle des deux solutions suivantes qui est la plus favorable au contribuable :

- revenus propres du locataire majorés de la moitié des revenus communs figurant sur l'avis d'impôt sur le revenu établi au nom du couple et augmentés des revenus figurant sur l'avis d'impôt sur le revenu établi au nom du locataire au titre de la période courant du décès ou du divorce au 31 décembre, à comparer avec le plafond des personnes seules éventuellement majoré pour personnes à charge ;

- total des revenus du couple marié augmenté des revenus du locataire pour la période courant du décès ou du divorce au 31 décembre, à comparer avec le plafond des couples mariés éventuellement majoré pour personnes à charge.

86. Décès ou divorce entre la fin de l'année de référence et la mise en location. En l'absence de revenus communs sur l'avis d'impôt sur le revenu établi au nom du couple marié, il convient de retenir les revenus propres du locataire figurant sur cet avis et de les comparer au plafond applicable aux personnes seules éventuellement majoré pour personnes à charge.

En présence de revenus communs, il convient de retenir celle des deux solutions suivantes qui est la plus favorable au contribuable :

- revenus propres du locataire majorés de la moitié des revenus communs à comparer avec le plafond des personnes seules éventuellement majoré pour personnes à charge ;

- revenus du foyer auquel appartenait le locataire, à comparer avec le plafond des couples mariés éventuellement majoré pour personnes à charge.