B.O.I. N° 21 DU 15 MARS 2011

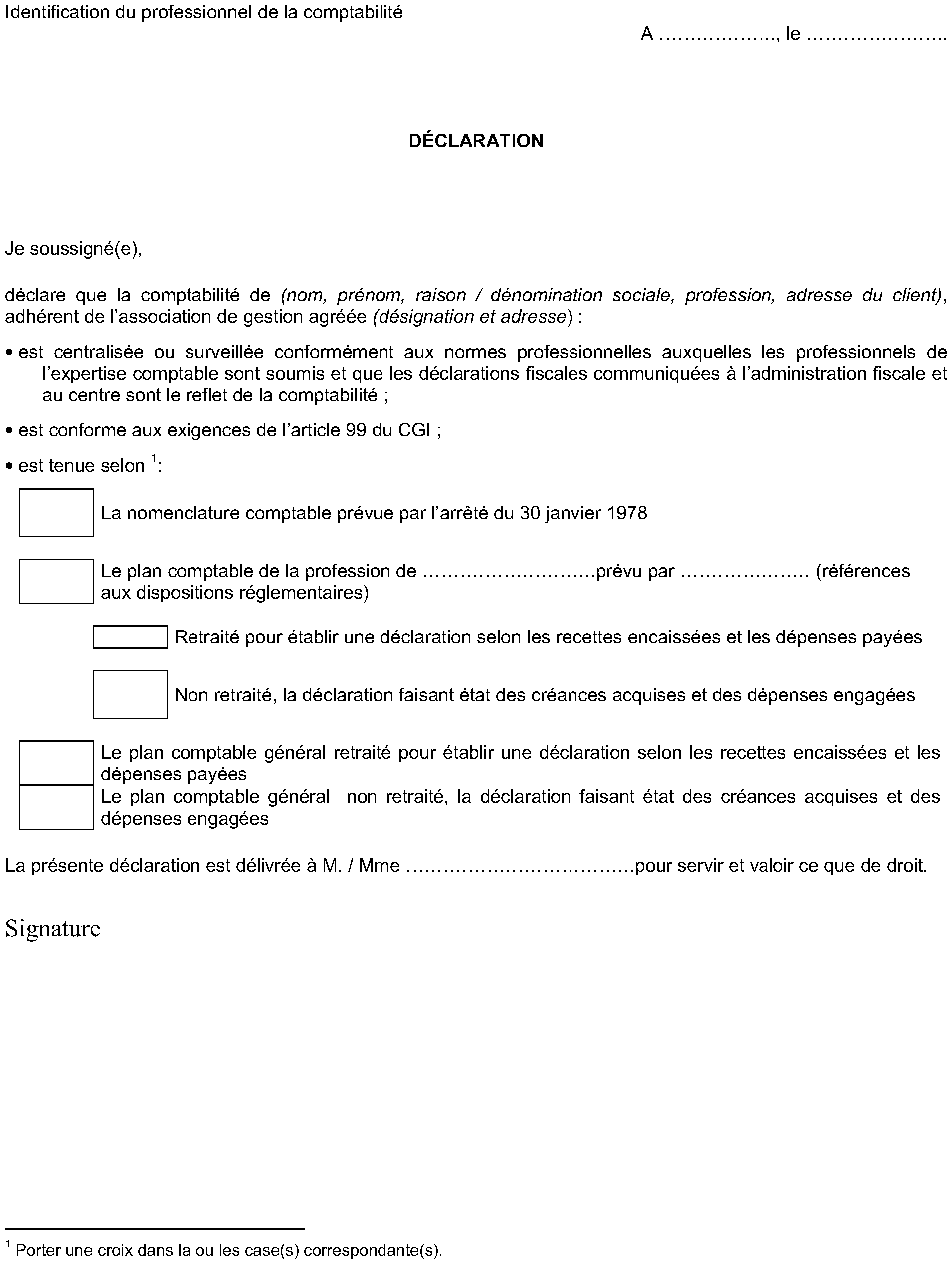

Annexe 6

Modèle de déclaration du professionnel de l'expertise comptable pour les adhérents d'associations de gestion agréées

•

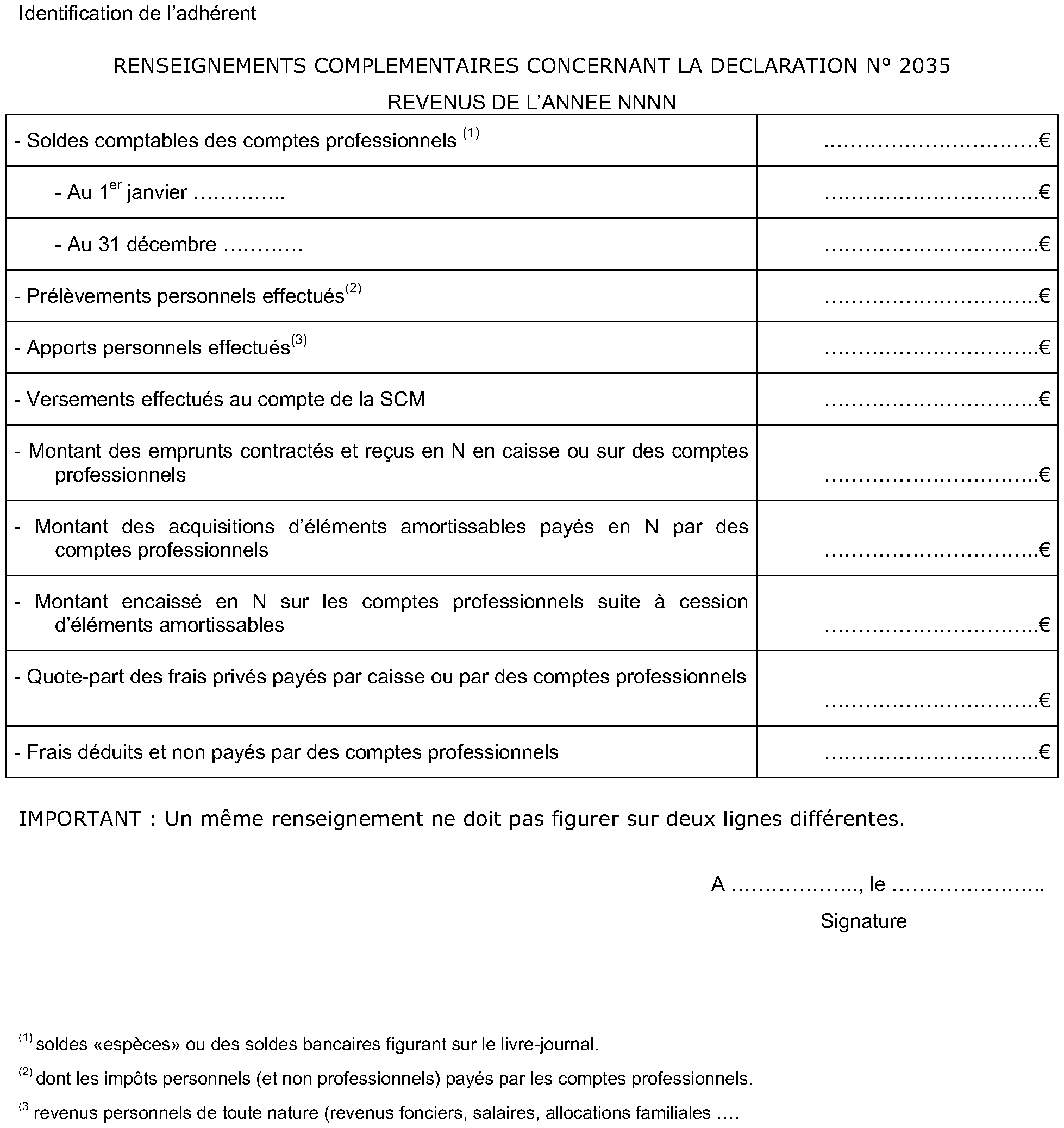

Annexe 7

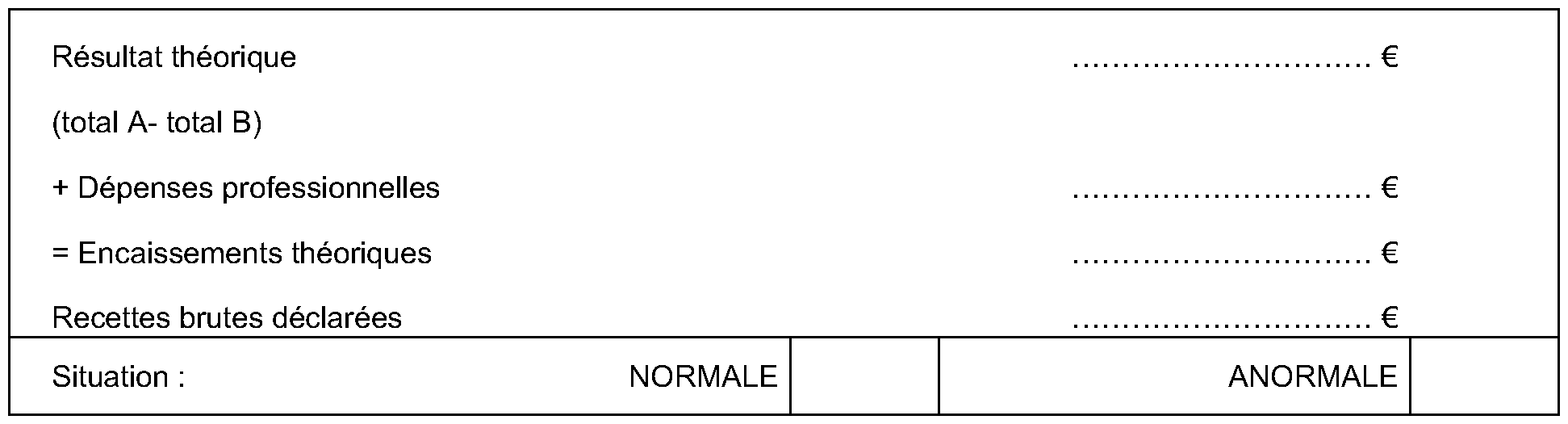

EXEMPLE DE TABLEAU DE PASSAGE

•

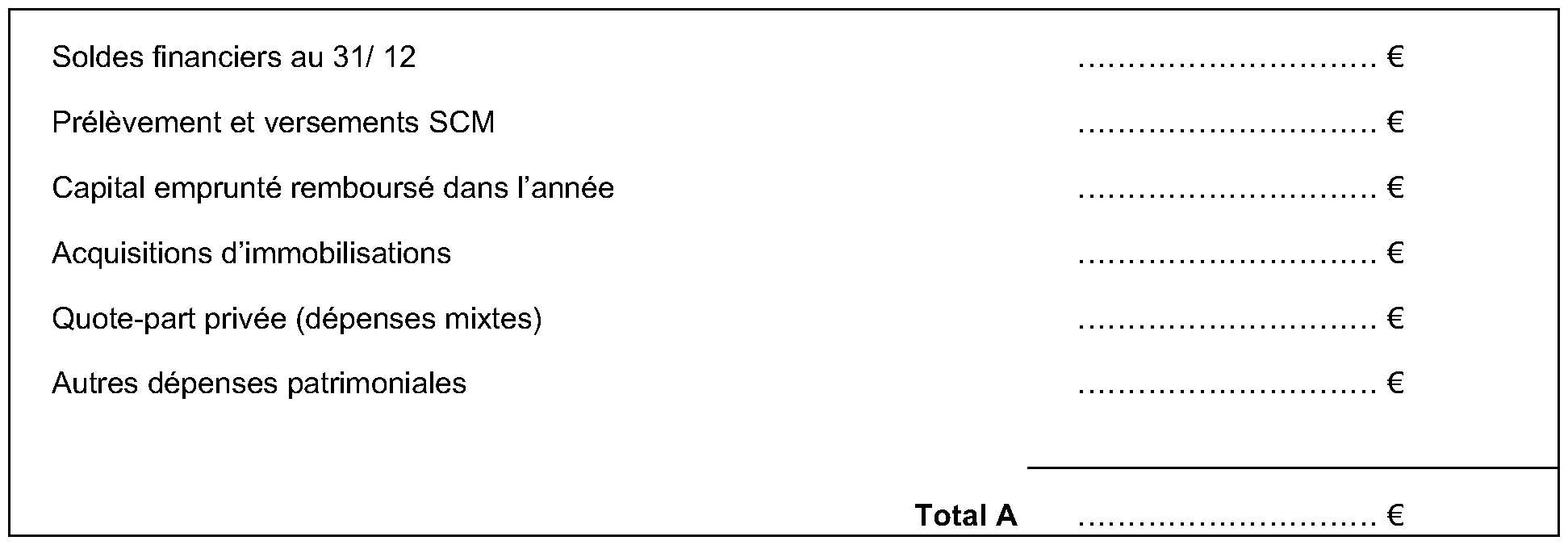

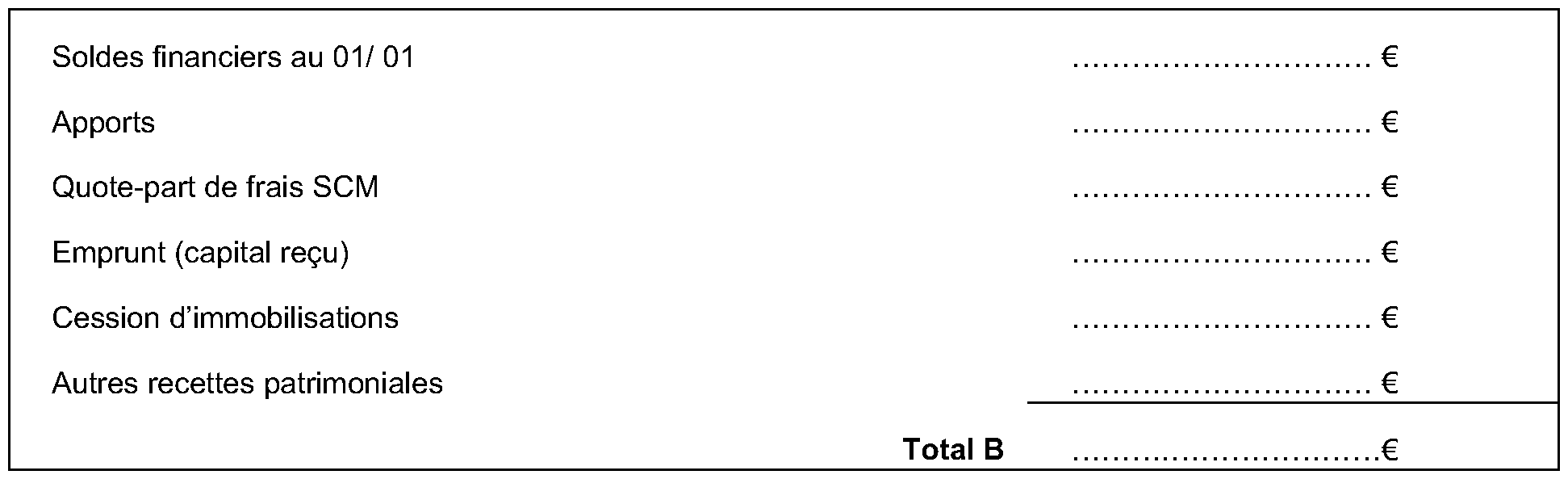

Annexe 8

MÉTHODE D'EXPLOITATION DU TABLEAU DE PASSAGE (CONTRÔLE DE RÉGULARITÉ)

Identification de l'adhérent

Reconstitution de la déclaration n° 2056 au vu de la trésorerie

•

Annexe 9

ARRÊTÉ du 25 novembre 2010

fixant le modèle de compte rendu de mission prévu aux articles 1649 quater E et 1649 quater H du code général des impôts et les modalités de sa transmission aux services fiscaux.

Le ministre du Budget, des Comptes publics, de la Fonction publique et de la Réforme de l'Etat ,

Vu les articles 1649 quater E et 1649 quater H du code général des impôts,

ARRÊTE

Article 1 er

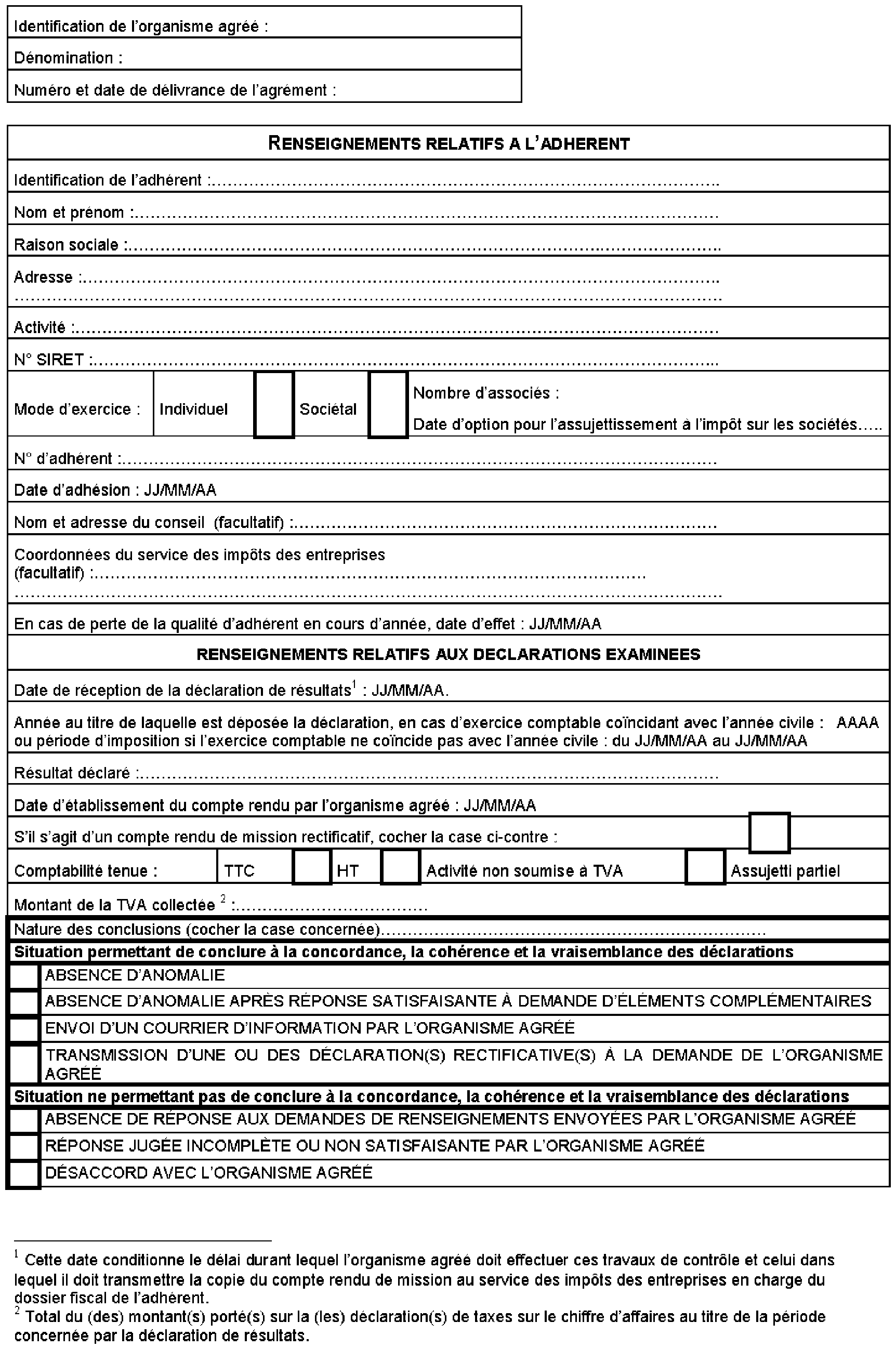

Le compte rendu de mission prévu aux articles 1649 quater E et 1649 quater H du code général des impôts est établi selon le modèle joint en annexe au présent arrêté.

Article 2

L'organisme agréé transmet la copie du compte rendu de mission au service des impôts des entreprises dont dépend l'adhérent selon la procédure prévue par le système de transfert des données fiscales et comptables (TDFC).

Article 3

Le Directeur général des finances publiques est chargé de l'exécution du présent arrêté qui sera publié au Journal officiel de la République française.

Fait à Paris, le 25 novembre 2010,

Pour le ministre du Budget, des Comptes publics, de la Fonction publique et de la Réforme de l'État

Par délégation ,

Le directeur adjoint chargé de la Fiscalité

Jean-Marc FENET

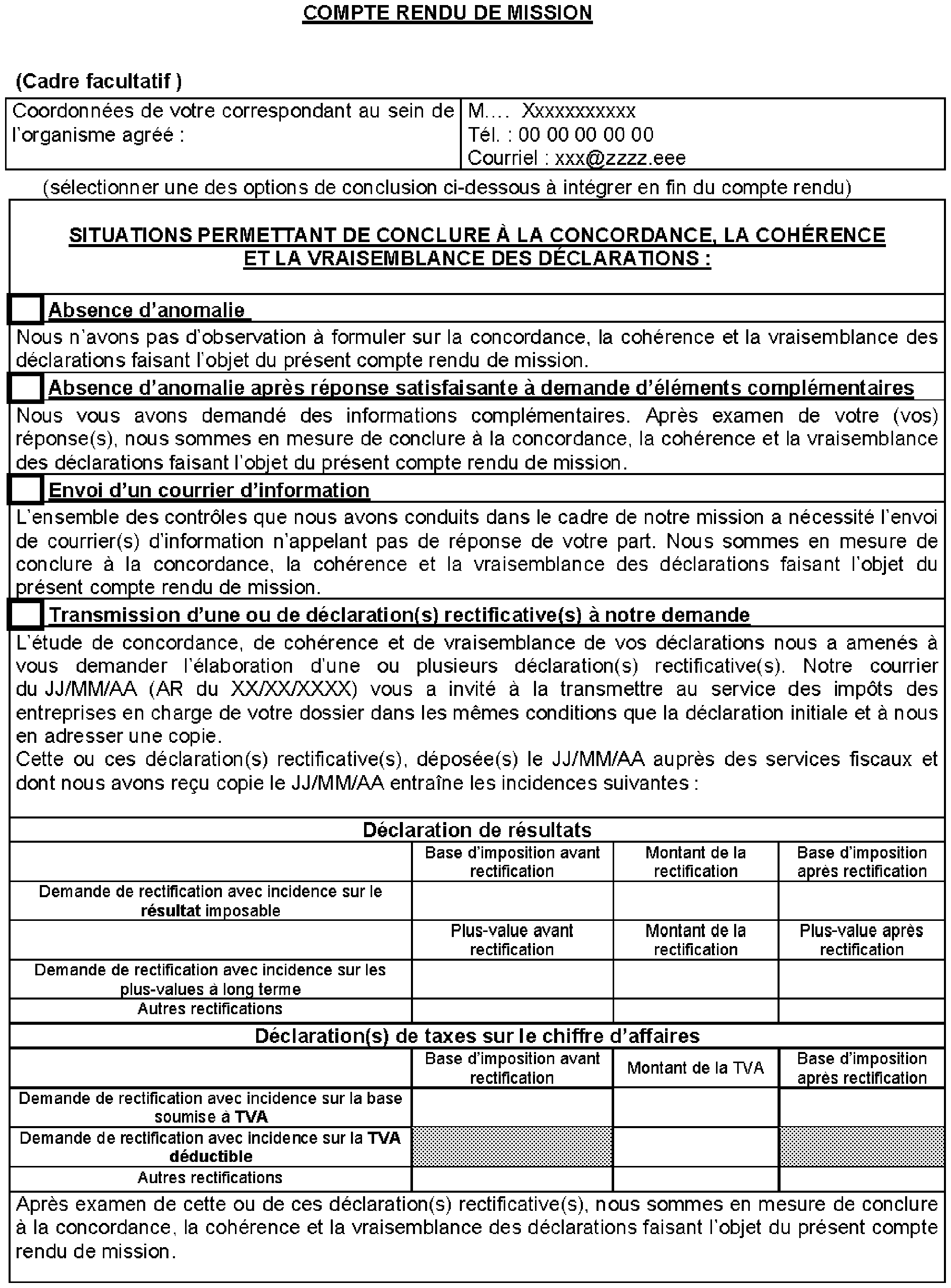

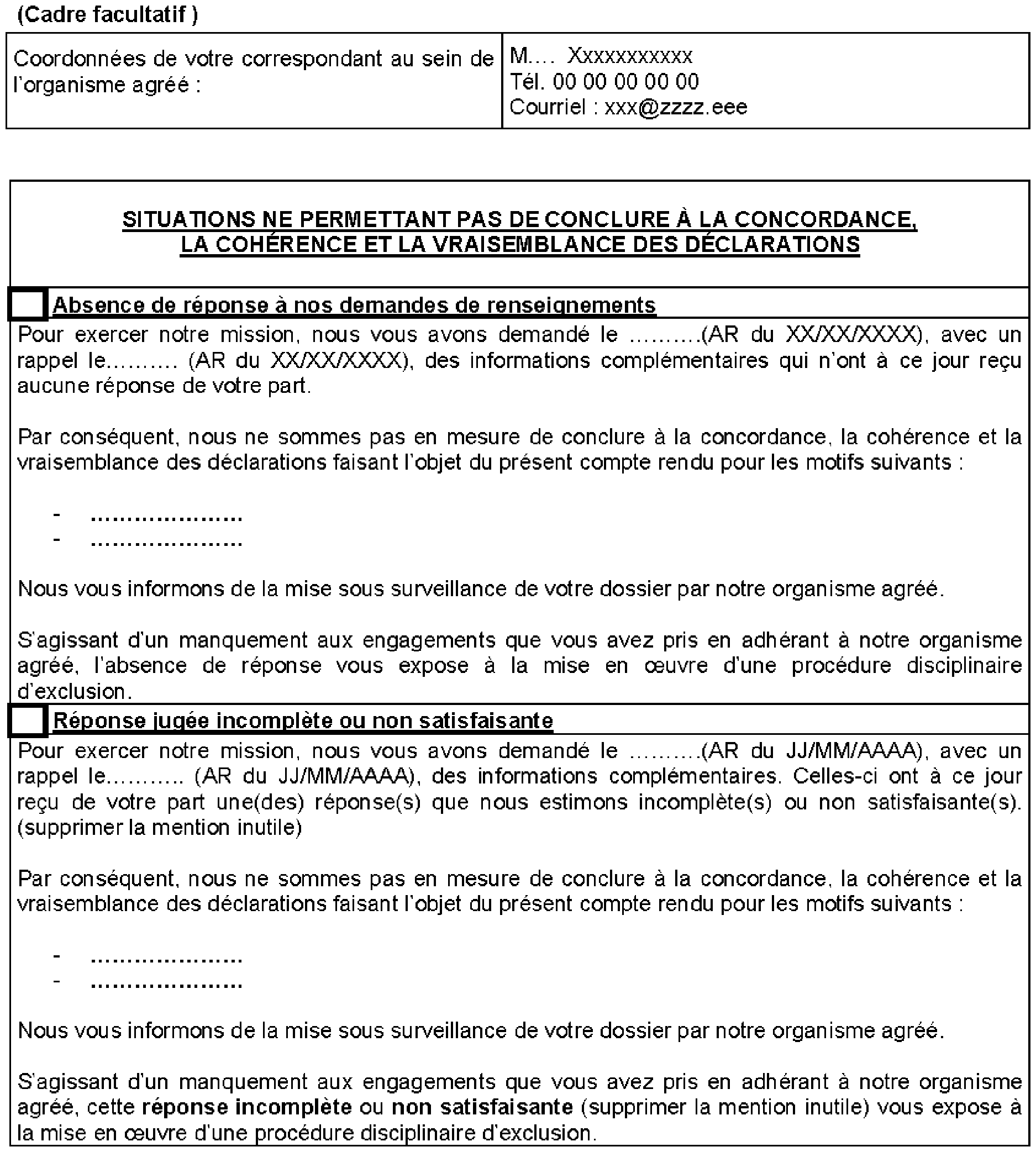

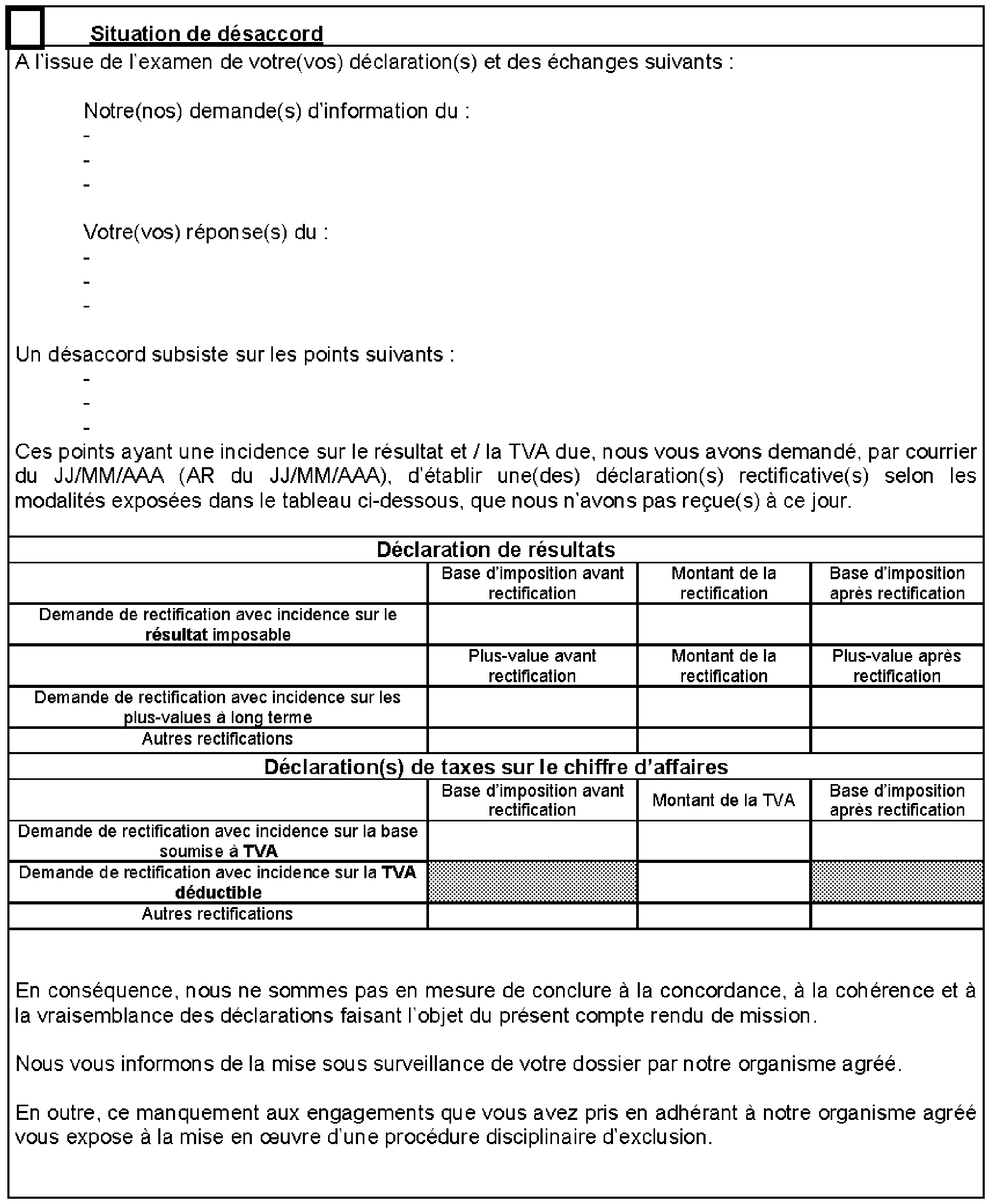

Compte rendu de mission établi en application de l'article 1649 quater E ou de l'article 1649 quater H du code général des impôts

(Cadre facultatif )

Madame, Monsieur,

Conformément à l'article 1649 quater E (ou H selon la nature de l'organisme agréé) du code général des impôts (CGI), nous sommes tenus de contrôler la concordance, la cohérence et la vraisemblance des déclarations de résultats et de taxes sur le chiffre d'affaires que vous nous avez soumises.

A partir des éléments que vous avez produits et des réponses à nos éventuelles demandes de compléments d'information, nous avons réalisé nos contrôles conformément aux diligences prévues par l'administration fiscale.

Par ailleurs, les articles précités prévoient qu'un compte rendu de mission est établi à l'issue de nos travaux de contrôle. L'original vous est transmis sous le présent pli et, conformément aux dispositions de ces textes, une copie est adressée au service des impôts des entreprises en charge de votre dossier.

Votre attention est appelée sur le fait que la réalisation du compte rendu de mission est sans incidence sur les missions de contrôle fiscal dévolues par le législateur aux agents de la Direction générale des finances publiques.

En conséquence, l'administration fiscale n'est pas liée par les conclusions de ce compte rendu et demeure susceptible d'exercer l'ensemble de ses prérogatives en la matière.

En conclusion de nos travaux, nous vous informons que :

( reprendre l'une des options proposées en fonction des conclusions que l'organisme agréé a tirées de ses travaux de contrôles )

Fait à …………………… le ………………………

Nom et signature du responsable de l'organisme agréé

•

Annexe 10

LIVRE DES PROCEDURES FISCALES

Article L. 169 (premier et deuxième alinéas)

Pour l'impôt sur le revenu et l'impôt sur les sociétés, le droit de reprise de l'administration des impôts s'exerce jusqu'à la fin de la troisième année qui suit celle au titre de laquelle l'imposition est due.

Par exception aux dispositions du premier alinéa, le droit de reprise de l'administration, pour les revenus imposables selon un régime réel dans les catégories des bénéfices industriels et commerciaux, des bénéfices non commerciaux et des bénéfices agricoles ainsi que pour les revenus imposables à l'impôt sur les sociétés des entrepreneurs individuels à responsabilité limitée, et des sociétés à responsabilité limitée, des exploitations agricoles à responsabilité limitée et des sociétés d'exercice libéral à responsabilité limitée, dont l'associé unique est une personne physique, s'exerce jusqu'à la fin de la deuxième année qui suit celle au titre de laquelle l'imposition est due, lorsque le contribuable est adhérent d'un centre de gestion agréé ou d'une association agréée, pour les périodes au titre desquelles le service des impôts des entreprises a reçu une copie du compte rendu de mission prévu aux articles 1649 quater E et 1649 quater H du code général des impôts. Cette réduction de délai ne s'applique pas aux contribuables pour lesquels des pénalités autres que les intérêts de retard auront été appliquées sur les périodes d'imposition non prescrites visées au présent alinéa.

Article L. 176 (premier et deuxième alinéas)

Pour les taxes sur le chiffre d'affaires, le droit de reprise de l'administration s'exerce jusqu'à la fin de la troisième année suivant celle au cours de laquelle la taxe est devenue exigible conformément aux dispositions du 2 de l'article 269 du code général des impôts.

Par exception aux dispositions du premier alinéa, le droit de reprise de l'administration s'exerce jusqu'à la fin de la deuxième année qui suit celle au titre de laquelle la taxe est devenue exigible conformément au 2 de l'article 269 du code général des impôts pour les contribuables dont les revenus bénéficient des dispositions du deuxième alinéa de l'article L. 169 et pour les périodes pour lesquelles le service des impôts des entreprises a reçu une copie du compte rendu de mission prévu aux articles 1649 quater E et 1649 quater H du même code. Cette réduction de délai ne s'applique pas aux contribuables pour lesquels des pénalités autres que les intérêts de retard auront été appliquées sur les périodes d'imposition non prescrites visées au présent alinéa.

1 Le terme générique de « professionnels de l'expertise comptable » est utilisé pour désigner les « experts-comptables, sociétés d'expertise comptables et associations de gestion et de comptabilité ».