B.O.I. N° 34 du 30 MARS 2009

Section 2 :

Etudiants ou assimilés

Sous-section 1 :

Etudiants proprement dits

16.Est considéré comme étudiant toute personne poursuivant des études universitaires.

Sous-section 2 :

Personnes titulaires depuis moins de cinq ans d'un diplôme conférant le grade de master ou d'un doctorat

17.Le grade de master a été introduit par le décret n° 99-747 du 30 août 1999 et correspond au troisième grade universitaire français. Il est délivré au nom de l'Etat en même temps que le titre ou le diplôme qui y ouvre droit.

18.Le grade de master est conféré aux personnes titulaires d'un diplôme de master qui a été créé par le décret n° 2002-603 du 25 avril 2002 et qui est un diplôme national de l'enseignement supérieur délivré sous l'autorité et au nom de l'Etat par les universités et les établissements habilités à cet effet. Depuis les modifications introduites par la réforme dite « LMD » (Licence-Master-Doctorat), le diplôme de master est un diplôme national de deuxième cycle de l'enseignement supérieur.

19.Conformément au décret n° 99-747 du 30 août 1999 relatif à la création du grade de master, modifié par le décret n° 2005-1119 du 5 septembre 2005, le grade de master est conféré aux personnes titulaires de certains autres diplômes, notamment :

- d'un diplôme d'études approfondies 2 (DEA) ;

- d'un diplôme d'études supérieures spécialisées 2 (DESS) ;

- d'un diplôme d'ingénieur délivré par un établissement habilité en application de l'article L. 642-1 du code de l'éducation ;

- d'un diplôme délivré par l'Institut d'études politiques de Paris en application de l'article 2 du décret n° 85-497 du 10 mai 1985, ou par les instituts d'études politiques en application de l'article 2 du décret 89-901 du 18 décembre 1989 ;

- d'un diplôme d'Etat d'architecte ;

- d'un diplôme de fin d'études de certaines 3 écoles supérieures de commerce et de gestion ;

- du diplôme d'études fondamentales vétérinaires.

20. Précision : un diplôme conférant le grade de master n'est pas un diplôme de mastère spécialisé. Il est rappelé que le mastère spécialisé est un diplôme délivré à l'issue d'une formation, organisée par un établissement habilité membre de la Conférence des grandes écoles, qui sanctionne un cursus professionnel et qui est spécialisée dans un domaine d'activité précis.

21.La date à prendre en compte pour la computation du délai de cinq ans est la date de délivrance du diplôme conférant le grade de master ou du diplôme de doctorat.

Sous-section 3 :

Personnes affectées à des activités d'enseignement ou de recherche

22.Sont notamment considérées comme des personnes pouvant être affectées à des activités d'enseignement ou de recherche, que ces personnes soient des fonctionnaires ou des contractuels :

- les enseignants-chercheurs (professeurs des universités, maîtres de conférences…) ;

- les enseignants de l'enseignement secondaire et de l'enseignement technique ;

- les enseignants associés ou invités ;

- les chargés d'enseignement ;

- les personnes exerçant la fonction d'attaché temporaire d'enseignement et de recherche (ATER) ;

- les chercheurs ;

- les ingénieurs d'études et les ingénieurs de recherche dès lors qu'ils participent effectivement à des activités d'enseignement ou de recherche.

23.Pour l'application du b du 3° de l'article 44 sexies-0 A, les activités d'enseignement ou de recherche ne comprennent pas l'exercice d'activités telles que :

- les activités administratives (par exemple : gestion des paies) et techniques (par exemple : maintenance, mise en sécurité des locaux…) ;

- les activités de documentation ou de vulgarisation scientifique ;

- les activités d'expertise ou de conseil auprès de structures publiques ou privées.

CHAPITRE 2 :

CONDITIONS TENANT A LA VALORISATION DE TRAVAUX DE RECHERCHE

Section 1 :

Participation à des travaux de recherche

24.Les personnes qui dirigent ou détiennent à 10 % au moins l'entreprise doivent avoir participé à des travaux de recherche, au cours de leur scolarité ou dans l'exercice de leurs fonctions, au sein d'un établissement d'enseignement supérieur habilité à délivrer un diplôme conférant au moins le grade de master.

Sous-section 1 :

Participation à des travaux de recherche

25.La participation d'une personne à des travaux de recherche s'entend de sa participation personnelle et effective auxdits travaux. Cette participation, qui est par définition un préalable à la valorisation des travaux de recherche, peut notamment impliquer la rédaction, ou la publication, d'un mémoire de master ou d'une thèse de doctorat, qui porte sur ces travaux de recherche.

Sous-section 2 :

Travaux de recherche éligibles

A. LIEU DE REALISATION DES TRAVAUX DE RECHERCHE

26.Pour l'application du b du 3° de l'article 44 sexies-0 A, les travaux de recherche doivent avoir été réalisés soit au sein d'une unité de recherche relevant de l'établissement d'enseignement supérieur, soit dans le cadre d'une formation sanctionnée par un diplôme délivré par l'établissement et conférant au moins le grade de master.

27.Les travaux de recherche peuvent avoir été réalisés sous la seule responsabilité de l'établissement ou dans le cadre d'une convention de coopération conclue par lui avec un ou plusieurs autres établissements ou organismes d'enseignement supérieur ou de recherche.

28.Il est précisé que si l'entreprise est dirigée ou partiellement détenue par plusieurs étudiants et assimilés, ces personnes peuvent avoir participé à des travaux de recherche communs ou distincts au sein d'un établissement d'enseignement supérieur.

B. NATURE ET AVANCEMENT DES TRAVAUX DE RECHERCHE

29.Les travaux de recherche sont des travaux de création entrepris en vue d'accroître la somme des connaissances, ainsi que l'utilisation de ces connaissances pour de nouvelles applications. Les travaux de recherche sont donc notamment distincts des opérations de production qui sont exclues du domaine de la recherche.

30.Les travaux de recherche peuvent porter sur tous les domaines de recherche couverts par les activités des établissements ou organismes de recherche tels que les mathématiques, la physique, la chimie, l'informatique, la biologie, la médecine, les sciences de la terre et de l'univers, de l'ingénieur ou les sciences humaines, politiques, économiques ou financières.

31.Lors de la création de la JEU, les travaux de recherche sont achevés en totalité ou en partie. Ils doivent avoir donné lieu à des résultats pouvant faire l'objet d'une valorisation par une entreprise.

Section 2 :

Valorisation de travaux de recherche

32.Les entreprises candidates au statut de JEU doivent avoir pour activité principale la valorisation de travaux de recherche auxquels les dirigeants ou associés mentionnés au 1 ont participé, au cours de leur scolarité ou dans l'exercice de leurs fonctions, au sein d'un établissement d'enseignement supérieur habilité à délivrer un diplôme conférant au moins le grade de master.

Sous-section 1 :

Notion d'activité principale

33.La notion d'activité principale s'apprécie au regard de critères objectifs qui permettent de rendre compte de l'activité réellement exercée par l'entreprise. Ainsi, à titre de règle pratique, le critère selon lequel l'activité de valorisation de travaux de recherche génère au moins 50 % du chiffre d'affaires de la JEU peut être retenu. Toutefois, ce critère peut, dans certains cas, ne pas être le plus pertinent, notamment lorsque l'entreprise débute son activité. Dans ce cas, il convient de privilégier d'autres critères comme la part des effectifs ou des moyens qui sont consacrés respectivement à l'activité de valorisation de travaux de recherche et aux autres activités de l'entreprise.

34.L'activité principale de valorisation de travaux de recherche peut notamment consister en :

- l'exploitation d'un brevet ou d'une licence ;

- la commercialisation des produits des activités de recherche ;

- la réalisation de prestations de service qui correspondent à l'exploitation d'un savoir-faire.

Sous-section 2 :

Modalités de la valorisation des travaux de recherche

35.La valorisation des travaux de recherche par la JEU est réalisée dans le cadre d'une convention conclue entre cette entreprise et l'établissement d'enseignement supérieur au sein duquel les travaux de recherche ont été effectués.

36.Le contenu et les modalités de cette convention sont prévues par décret en Conseil d'Etat (décret n° 2008-1560 du 31 décembre 2008, JORF du 1 er janvier 2009).

TITRE 2 :

DATE D'APPRECIATION DU RESPECT DES CONDITIONS POUR L'APPLICATION DU DISPOSITIF JEU

I. Principe

37.Les conditions d'application du régime de faveur institué par les articles 44 sexies A et 223 nonies A doivent être satisfaites à la clôture de l'exercice au titre duquel l'entreprise prétend aux exonérations concernées, conformément aux dispositions de l'article 44 sexies-0 A et du 3 du I de l'article 44 sexies A.

38.En particulier, la conclusion d'une convention conformément aux dispositions du b du 3° de l'article 44 sexies-0 A est une condition d'application du régime de faveur prévu par les articles 44 sexies A et 223 nonies A. Cette condition s'apprécie à la clôture de l'exercice.

II. Cas particuliers tenant à la qualité des dirigeants ou des détenteurs de droits sociaux

39.Par exception aux dispositions de l'article 44 sexies-0 A, qui prévoient que les conditions doivent être satisfaites à la clôture de l'exercice, l'appréciation de la qualité des personnes qui doivent être soit étudiantes, soit titulaires depuis moins de cinq ans d'un diplôme conférant le grade de master ou d'un doctorat, soit affectées à des activités d'enseignement ou de recherche, s'effectue uniquement à la date de la conclusion de la convention .

TITRE 3 :

COMBINAISON DES CONDITIONS RELATIVES AUX JEI DE DROIT COMMUN ET AUX JEU

40.Le régime de faveur prévu par les articles 44 sexies A et 223 nonies A ne s'applique qu'une seule fois pour une même entreprise.

41.Ainsi, lorsqu'une entreprise satisfait aux conditions du b du 3° de l'article 44 sexies-0 A, puis, sans discontinuité, celles du a du 3° du même article, elle doit tenir compte des avantages fiscaux dont elle a déjà bénéficié au titre du régime de faveur prévu par les articles 44 sexies A et 223 nonies A.

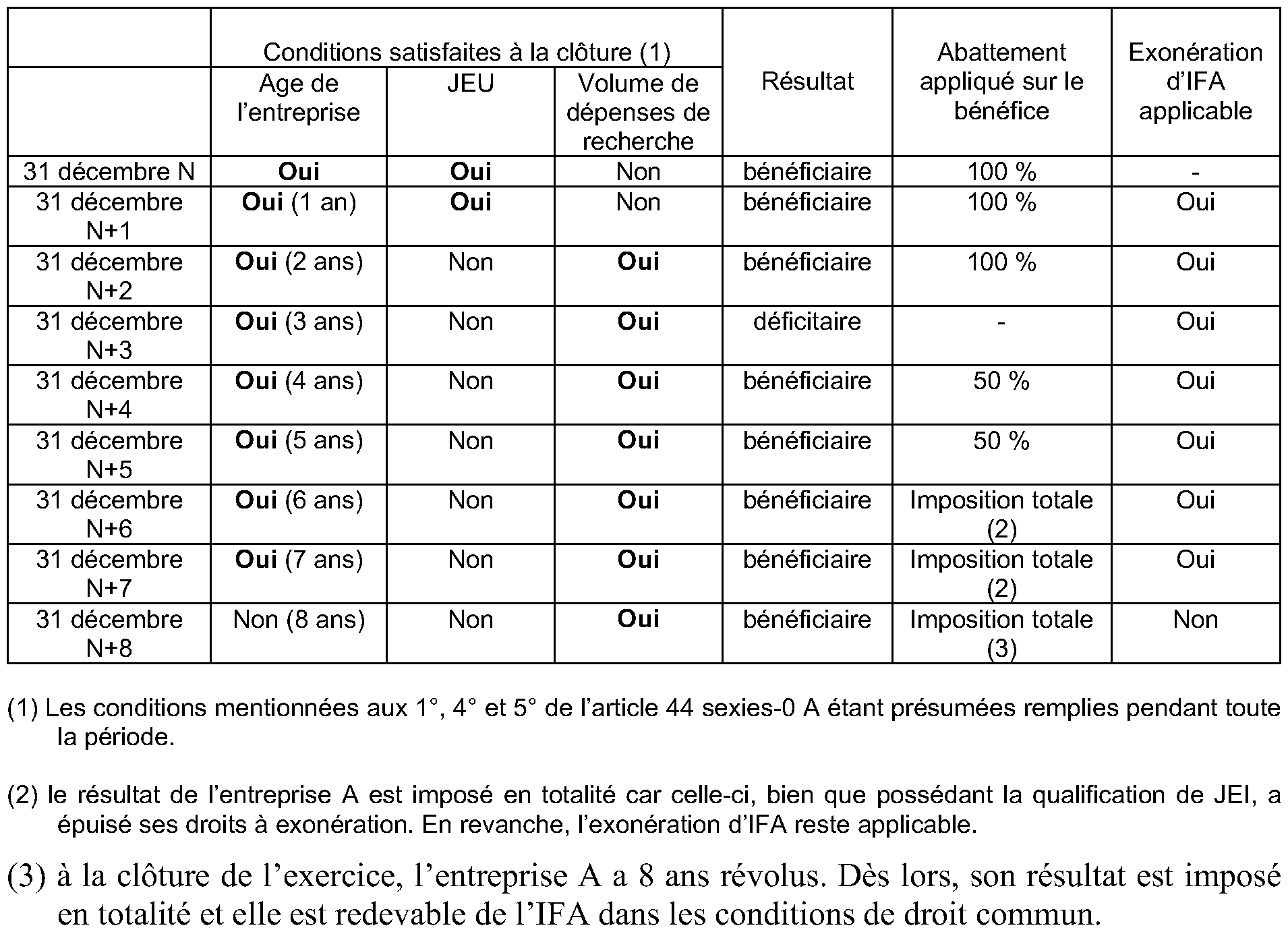

42. Exemple

Soit une entreprise A créée le 1 er février N et dont l'exercice coïncide avec l'année civile. Elle atteindra son huitième anniversaire le 1 er février N+8.

Dans un premier temps, l'entreprise A valorise des travaux de recherche dans les conditions prévues au b du 3° de l'article 44 sexies-0 A. Puis, en raison de nouveaux débouchés, elle cesse la valorisation desdits travaux de recherche et réalise des dépenses de recherche conformément aux dispositions du a du 3° de l'article 44 sexies-0 A.

L'entreprise A ne peut bénéficier qu'une seule fois du régime de faveur prévu par les articles 44 sexies A et 223 nonies A et ce, jusqu'à l'exercice précédant celui au cours duquel intervient la date de son huitième anniversaire. Ainsi, comme dans l'exemple qui suit, si l'entreprise A a déjà bénéficié du régime de faveur au cours des exercices N et N+1 en tant que JEU, alors elle devra tenir compte des avantages fiscaux obtenus au cours des exercices N et N+1 :

43.De même, lorsqu'une entreprise satisfait les conditions du a du 3° de l'article 44 sexies-0 A, puis, sans discontinuité, celles du b du 3° du même article, elle doit tenir compte des avantages fiscaux dont elle a déjà bénéficié au titre du régime de faveur prévu par les articles 44 sexies A et 223 nonies A.

44.Lorsqu'à la clôture de l'un de ses exercices, l'entreprise ne satisfait plus l'une des conditions prévues à l'article 44 sexies-0 A, elle perd définitivement le bénéfice du régime de faveur, tant au regard de l'impôt sur les sociétés que de l'imposition forfaitaire annuelle.

3 ème PARTIE :

ENTREE EN VIGUEUR

45.Les dispositions aménageant les conditions permettant de bénéficier de la qualification de JEI, commentées à la première partie de la présente instruction, s'appliquent aux exercices clos à compter du 31 décembre 2007.

46.Les dispositions de la deuxième partie de la présente instruction relatives à la JEU s'appliquent aux exercices ouverts à compter de la publication du décret fixant le contenu et les modalités des conventions devant être conclues entre les entreprises et les établissements d'enseignement supérieur (décret n° 2008-1560 du 31 décembre 2008), soit aux exercices ouverts à compter du 1 er janvier 2009. Toutefois, par exception, ces dispositions s'appliquent également aux exercices ouverts à compter du 1 er janvier 2008 pour les entreprises ayant conclu, au cours de l'année 2008, une convention en tout point conforme aux dispositions prévues par le décret précité.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•