B.O.I. N° 7 DU 14 JANVIER 2010

TITRE 4 :

ENTREE EN VIGUEUR

54.Le dispositif renforcé de la réduction d'impôt sur le revenu, commenté dans la présente instruction administrative, s'applique aux versements effectués à compter du 1 er janvier 2009 (II de l'article 86 de la loi de finances rectificative pour 2008).

Ainsi, il est susceptible de s'appliquer au titre de versements effectués à compter de cette date à raison de souscriptions réalisées antérieurement au capital de sociétés remplissant les conditions prévues au II bis de l'article 199 terdecies -0 A du CGI.

TITRE 5 :

PROROGATION JUSQU'EN 2012 DE LA REDUCTION D'IMPOT « MADELIN »

55.L'article 88 de la loi de finances pour 2010 (loi n° 2009-1673 du 30 décembre 2009), qui modifie à cet effet le II de l'article 199 terdecies -0 A du CGI, proroge jusqu'en 2012 la période d'application de la réduction d'impôt « Madelin » (dispositif de droit commun comme dispositif renforcé).

Sont donc éligibles à cette réduction d'impôt sur le revenu, les versements effectués jusqu'au 31 décembre 2012 (au lieu du 31 décembre 2010).

BOI lié : 5 B-12-08

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 86 de la loi de finances rectificative pour 2008 (loi n° 2008-1443 du 30 décembre 2008)

I – Après le II de l'article 199 terdecies -0 A du code général des impôts, sont insérés un II bis et un II ter ainsi rédigés :

« II bis . ― Les limites mentionnées au premier alinéa du II sont portées respectivement à 50 000 € pour les contribuables célibataires, veufs ou divorcés et à 100 000 € pour les contribuables mariés soumis à imposition commune pour les souscriptions ouvrant droit à la réduction d'impôt mentionnée au I au capital initial ou aux augmentations de capital des sociétés vérifiant les conditions mentionnées au I du présent article, aux 2° et 3° du II de l'article 239 bis AB et aux f et g du 1 du I de l'article 885-0 V bis .

« Le dernier alinéa du II du présent article n'est pas applicable au titre des souscriptions mentionnées à l'alinéa précédent.

« II ter . ― La réduction d'impôt prévue au I est calculée sur le montant total des versements mentionnés aux II et II bis retenus dans leur limite annuelle respective. Le montant total ainsi déterminé ne peut excéder les limites mentionnées au premier alinéa du II bis . La fraction des versements pour laquelle le contribuable entend bénéficier de la réduction d'impôt dans la limite prévue au II ne peut ouvrir droit à la réduction d'impôt dans la limite prévue au II bis , et inversement. »

II. – Le I s'applique aux versements effectués à compter du 1 er janvier 2009.

•

Annexe 2

Exemples d'application

Exemple 1

Avant le 15/06/2009, un contribuable célibataire effectue un versement de 90 000 € au titre de la souscription au capital d'une petite entreprise en phase d'amorçage. Son impôt de solidarité sur la fortune (ISF) dû au titre de 2009 est de 7 500 € et son impôt sur le revenu (IR) est de 15 000 € pour les revenus de l'année 2009 (avant imputation des réductions d'ISF et d'IR pour souscription au capital de PME non cotées)

Il affecte 10 000 € de ce versement au titre de la réduction d'ISF pour souscription au capital de PME non cotées (article 885-0 V bis du CGI) et il bénéficie donc d'une réduction d'ISF de 10 000 x 75 % = 7 500 € correspondant à son ISF dû en 2009.

Il affecte la fraction restante du versement (soit 80 000 €) à la réduction d'impôt sur le revenu, selon les modalités suivantes :

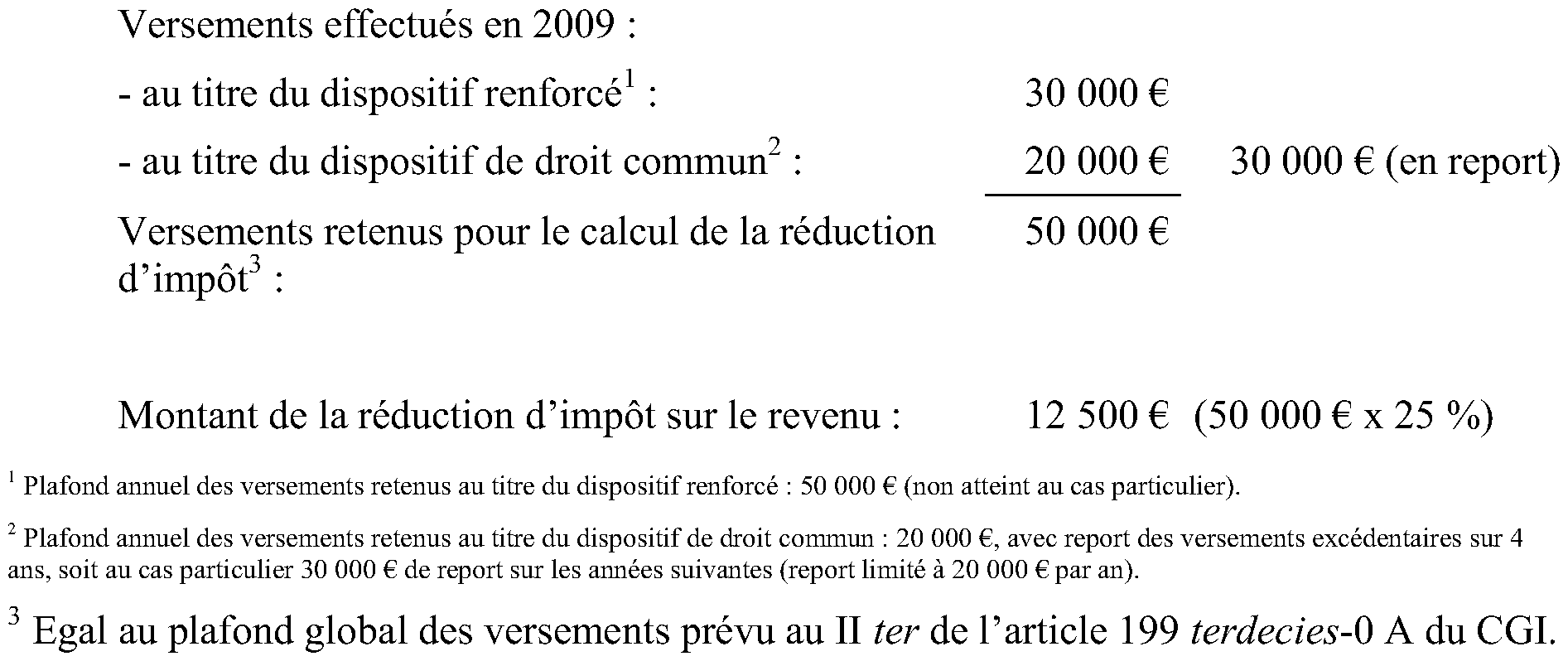

- au titre du dispositif renforcé : 30 000 €

- au titre du dispositif de droit commun : 50 000 €

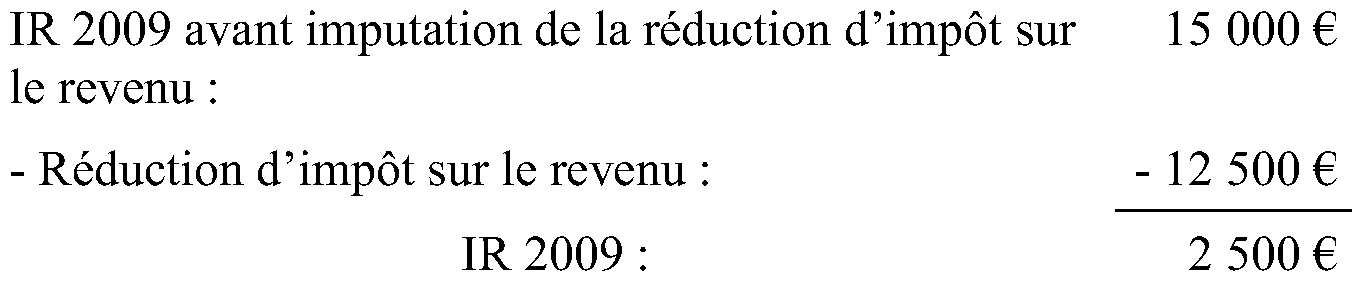

▪ Montant de la réduction d'impôt sur le revenu imputable sur l'IR dû au titre de l'année 2009

Au titre de l'année 2009, la réduction d'impôt sur le revenu est calculée comme suit :

▪ IR dû en 2009 après imputation de la réduction d'impôt sur le revenu

Le montant des versements affectés au dispositif de droit commun de la réduction d'impôt sur le revenu et excédant la limite annuelle de 20 000 € (soit 30 000 €) pourra être utilisé pour le calcul de la réduction d'impôt sur le revenu (dispositif de droit commun) des deux années suivantes, dans la limite annuelle de 20 000 € par an, soit 20 000 € pour l'IR 2010 et 10 000 € pour l'IR 2011.

Exemple 2

En 2009, un contribuable marié, non redevable de l'ISF, effectue les versements suivants :

- 200 000 € au titre de la souscription au capital initial d'une société holding (cette holding investissant, au cours de son exercice clos le 31/12/2009, 50 % des versements reçus au titre des souscriptions à son capital initial dans des petites entreprises en phase d'expansion) ;

- et 200 000 € au capital d'une PME qui n'est pas en phase d'amorçage.

Son impôt sur le revenu (avant imputation de la réduction d'impôt sur le revenu pour souscription au capital de PME non cotées) est de 20 000 € pour les revenus de l'année 2009.

Il affecte ses versements selon les modalités suivantes :

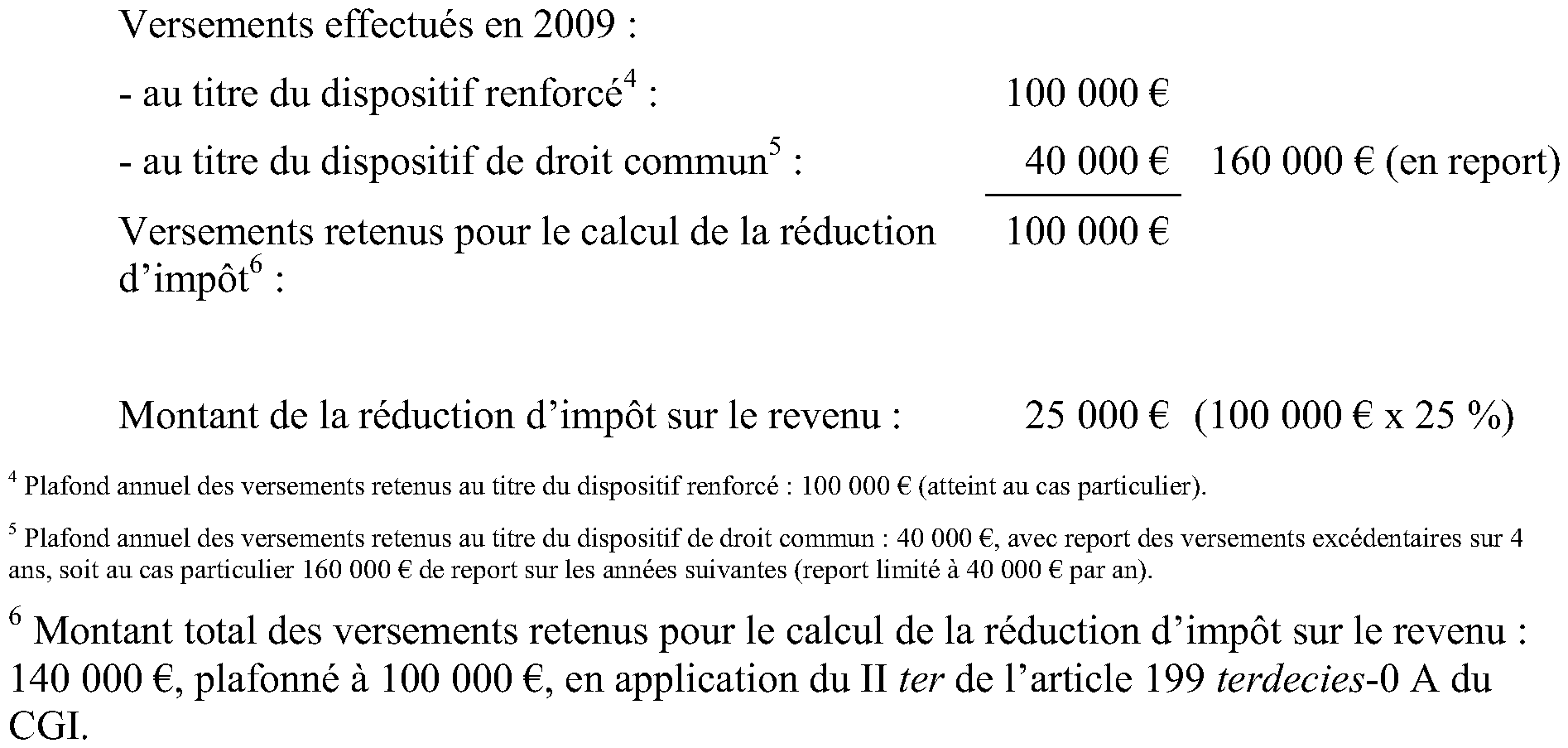

- au titre du dispositif renforcé : 100 000 € (200 000 € dans la société holding x 50 %) ;

- au titre du dispositif de droit commun : 200 000 €

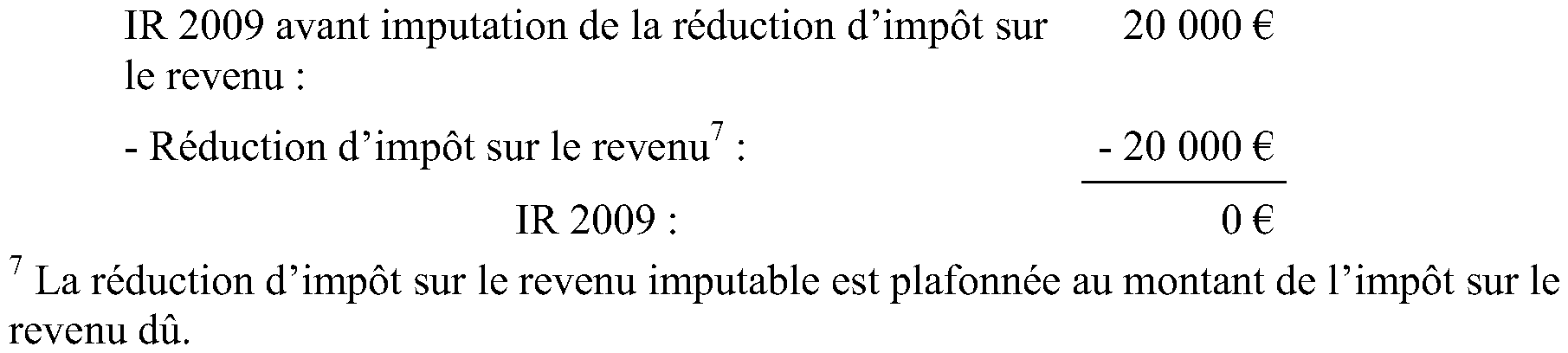

▪ Montant de la réduction d'impôt sur le revenu imputable sur l'IR dû en 2009

Au titre de l'année 2009, la réduction d'impôt sur le revenu est calculée comme suit :

▪ IR dû en 2009 après imputation de la réduction d'impôt sur le revenu

Le montant des versements affectés au dispositif de droit commun de la réduction d'impôt sur le revenu et excédant la limite annuelle de 40 000 € (soit 160 000 €) pourra être utilisé pour le calcul de la réduction d'impôt sur le revenu (dispositif de droit commun) des 4 années suivantes, dans la limite annuelle de 40 000 € par an, soit 40 000 € pour l'IR 2010, 40 000 € pour l'IR 2011, 40 000 € pour l'IR 2012 et 40 000 € pour l'IR 2013.

Remarque : dans cet exemple, le montant des versements non utilisés pour le calcul de la réduction d'impôt sur le revenu est de 40 000 € (compte tenu du plafonnement global des deux dispositifs) et la réduction d'impôt sur le revenu non utilisée est de 5 000 € (compte tenu du montant de l'impôt dû par le contribuable).

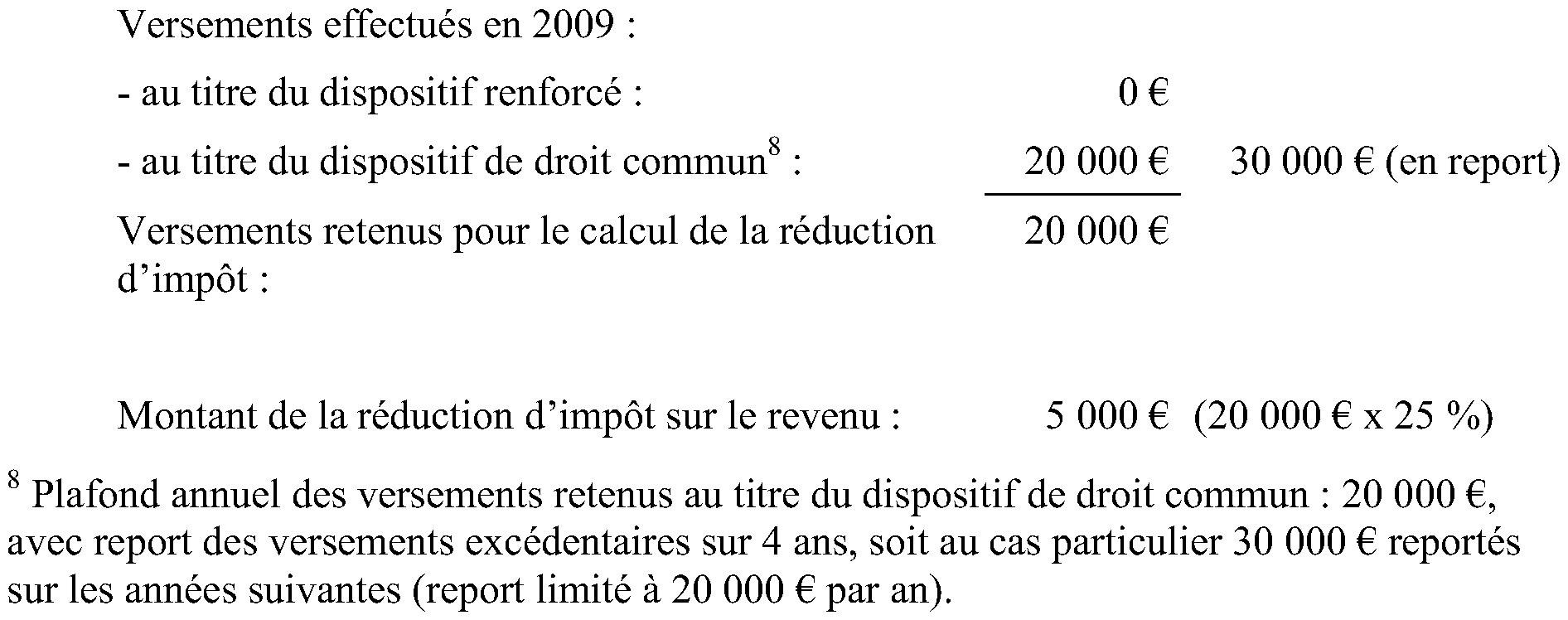

Exemple 3

En 2009, un contribuable célibataire, non redevable de l'ISF, effectue un versement de 50 000 € au titre de la souscription au capital d'une petite entreprise en phase de démarrage.

Son impôt sur le revenu (avant imputation de la réduction d'impôt sur le revenu pour souscription au capital de PME non cotées) est de 5 000 € pour les revenus de l'année 2009.

Il affecte son versement selon les modalités suivantes :

- au titre du dispositif renforcé : 0 € ;

- au titre du dispositif de droit commun : 50 000 €

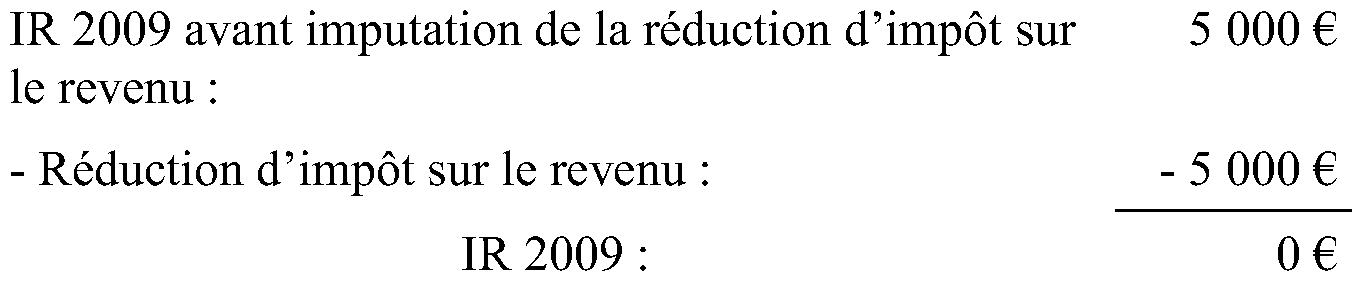

▪ Montant de la réduction d'impôt sur le revenu imputable sur l'IR dû en 2009

Au titre de l'année 2009, la réduction d'impôt sur le revenu est calculée comme suit :

▪ IR dû en 2009 après imputation de la réduction d'impôt sur le revenu

Le montant des versements affectés au dispositif de droit commun de la réduction d'impôt sur le revenu et excédant la limite annuelle de 20 000 € (soit 30 000 €) pourra être utilisé pour le calcul de la réduction d'impôt sur le revenu (dispositif de droit commun) des deux années suivantes, dans la limite annuelle de 20 000 €, soit 20 000 € pour l'IR 2010 et 10 000 € pour l'IR 2011.

Remarque : dans cet exemple, le contribuable n'a pas intérêt à affecter au dispositif renforcé le versement qu'il a effectué au titre de la souscription au capital d'une petite entreprise en phase de démarrage, compte tenu de son niveau d'imposition. En effet, s'il avait affecté ce versement en totalité au dispositif renforcé, il n'aurait pas pu reporter les versements excédentaires sur les années suivantes (c.f. n° 40 de la présente instruction administrative). Dans cette situation, la réduction d'impôt aurait été calculée, au taux de 25 %, sur une base de 50 000 €, soit un montant de 12 500 €, qui n'aurait toutefois pu être imputé qu'à hauteur de l'impôt dû au titre des revenus de l'année 2009, soit à hauteur de 5 000 €.

•

Annexe 3

Annexe I au règlement (CE) n° 800/2008 de la Commission du 6 août 2008 déclarant certaines catégories d'aides compatibles avec le marché commun en application des articles 87 et 88 du traité (Règlement général d'exemption par catégorie)

DEFINITION DES PETITES ET MOYENNES ENTREPRISES (PME)

Article premier

Entreprise

Est considérée comme entreprise toute entité, indépendamment de sa forme juridique, exerçant une activité économique. Sont notamment considérées comme telles les entités exerçant une activité artisanale ou d'autres activités à titre individuel ou familial, les sociétés de personnes ou les associations qui exercent régulièrement une activité économique.

Article 2

Effectif et seuils financiers définissant les catégories d'entreprises

1. La catégorie des micro, petites et moyennes entreprises (« PME ») est constituée des entreprises qui occupent moins de 250 personnes et dont le chiffre d'affaires annuel n'excède pas 50 millions d'euros ou dont le total du bilan annuel n'excède pas 43 millions d'euros.

2. Dans la catégorie des PME, une petite entreprise est définie comme une entreprise qui occupe moins de 50 personnes et dont le chiffre d'affaires annuel ou le total du bilan annuel n'excède pas 10 millions d'euros.

3. Dans la catégorie des PME, une micro-entreprise est définie comme une entreprise qui occupe moins de 10 personnes et dont le chiffre d'affaires annuel ou le total du bilan annuel n'excède pas 2 millions d'euros.

Article 3

Types d'entreprises pris en considération pour le calcul de l'effectif et des montants financiers

1. Est une « entreprise autonome » toute entreprise qui n'est pas qualifiée comme entreprise partenaire au sens du paragraphe 2 ou comme entreprise liée au sens du paragraphe 3.

2. Sont des « entreprises partenaires » toutes les entreprises qui ne sont pas qualifiées comme entreprises liées au sens du paragraphe 3 et entre lesquelles existe la relation suivante : une entreprise (entreprise en amont) détient, seule ou conjointement avec une ou plusieurs entreprises liées au sens du paragraphe 3, 25 % ou plus du capital ou des droits de vote d'une autre entreprise (entreprise en aval).

Une entreprise peut toutefois être qualifiée d'autonome, donc n'ayant pas d'entreprises partenaires, même si le seuil de 25 % est atteint ou dépassé, lorsque qu'on est en présence des catégories d'investisseurs suivants, et à la condition que ceux-ci ne soient pas, à titre individuel ou conjointement, liés au sens du paragraphe 3 avec l'entreprise concernée :

a) sociétés publiques de participation, sociétés de capital à risque, personnes physiques ou groupes de personnes physiques ayant une activité régulière d'investissement en capital à risque qui investissent des fonds propres dans des entreprises non cotées en bourse (business angels), pourvu que le total de l'investissement desdits business angels dans une même entreprise n'excède pas 1 250 000 euros ;

b) universités ou centres de recherche à but non lucratif ;

c) investisseurs institutionnels, y compris fonds de développement régional ;

d) autorités locales autonomes ayant un budget annuel inférieur à 10 millions d'euros et moins de 5 000 habitants.

3. Sont des « entreprises liées » les entreprises qui entretiennent entre elles l'une ou l'autre des relations suivantes :

a) une entreprise a la majorité des droits de vote des actionnaires ou associés d'une autre entreprise ;

b) une entreprise a le droit de nommer ou de révoquer la majorité des membres de l'organe d'administration, de direction ou de surveillance d'une autre entreprise ;

c) une entreprise a le droit d'exercer une influence dominante sur une autre entreprise en vertu d'un contrat conclu avec celle-ci ou en vertu d'une clause contenue dans les statuts de celle-ci ;

d) une entreprise actionnaire ou associée d'une autre entreprise contrôle seule, en vertu d'un accord conclu avec d'autres actionnaires ou associés de cette autre entreprise, la majorité des droits de vote des actionnaires ou associés de celle-ci.

Il y a présomption qu'il n'y a pas d'influence dominante, dès lors que les investisseurs énoncés au paragraphe 2 , deuxième alinéa, ne s'immiscent pas directement ou indirectement dans la gestion de l'entreprise considérée, sans préjudice des droits qu'ils détiennent en leur qualité d'actionnaires ou d'associés.

Les entreprises qui entretiennent l'une ou l'autre des relations visées au premier alinéa à travers une ou plusieurs autres entreprises, ou avec des investisseurs visés au paragraphe 2 , sont également considérées comme liées.

Les entreprises qui entretiennent l'une ou l'autre de ces relations à travers une personne physique ou un groupe de personnes physiques agissant de concert, sont également considérées comme entreprises liées pour autant que ces entreprises exercent leurs activités ou une partie de leurs activités dans le même marché en cause ou dans des marchés contigus.

Est considéré comme « marché contigu » le marché d'un produit ou service se situant directement en amont ou en aval du marché en cause.

4. Hormis les cas visés au paragraphe 2 , deuxième alinéa, une entreprise ne peut pas être considérée comme une PME si 25 % ou plus de son capital ou de ses droits de vote sont contrôlés, directement ou indirectement, par un ou plusieurs organismes publics ou collectivités publiques, à titre individuel ou conjointement.

5. Les entreprises peuvent établir une déclaration relative à leur qualification d'entreprise autonome, partenaire ou liée, ainsi qu'aux données relatives aux seuils énoncés dans l'article 2. Cette déclaration peut être établie même si la dispersion du capital ne permet pas de savoir précisément qui le détient, l'entreprise déclarant de bonne foi qu'elle peut légitimement présumer ne pas être détenue à 25 % ou plus par une entreprise ou conjointement par des entreprises liées entre elles ou à travers des personnes physiques ou un groupe de personnes physiques. De telles déclarations sont effectuées sans préjudice des contrôles ou vérifications prévues par les réglementations nationales ou communautaires.

Article 4

Données à retenir pour le calcul de l'effectif et des montants financiers et période de référence

1. Les données retenues pour le calcul de l'effectif et des montants financiers sont celles afférentes au dernier exercice comptable clôturé et sont calculées sur une base annuelle. Elles sont prises en compte à partir de la date de clôture des comptes. Le montant du chiffre d'affaires retenu est calculé hors taxe sur la valeur ajoutée (TVA) et hors autres droits ou taxes indirects.

2. Lorsqu'une entreprise, à la date de clôture des comptes, constate un dépassement dans un sens ou dans un autre et sur une base annuelle, des seuils de l'effectif ou des seuils financiers énoncés à l'article 2, cette circonstance ne lui fait acquérir ou perdre la qualité de moyenne, petite ou micro-entreprise que si ce dépassement se produit pour deux exercices consécutifs.

3. Dans le cas d'une entreprise nouvellement créée et dont les comptes n'ont pas encore été clôturés, les données à considérer font l'objet d'une estimation de bonne foi en cours d'exercice.

Article 5

L'effectif

L'effectif correspond au nombre d'unités de travail par année (UTA), c'est-à-dire au nombre de personnes ayant travaillé dans l'entreprise considérée ou pour le compte de cette entreprise à temps plein pendant toute l'année considérée. Le travail des personnes n'ayant pas travaillé toute l'année, ou ayant travaillé à temps partiel, quelle que soit sa durée, ou le travail saisonnier, est compté comme fractions d'UTA. L'effectif est composé :

a) des salariés ;

b) des personnes travaillant pour cette entreprise, ayant un lien de subordination avec elle et assimilées à des salariés au regard du droit national ;

c) des propriétaires exploitants ;

d) des associés exerçant une activité régulière dans l'entreprise et bénéficiant d'avantages financiers de la part de l'entreprise.

Les apprentis ou étudiants en formation professionnelle bénéficiant d'un contrat d'apprentissage ou de formation professionnelle ne sont pas comptabilisés dans l'effectif. La durée des congés de maternité ou congés parentaux n'est pas comptabilisée.

Article 6

Détermination des données de l'entreprise

1. Dans le cas d'une entreprise autonome, la détermination des données, y compris de l'effectif, s'effectue uniquement sur la base des comptes de cette entreprise.

2. Les données, y compris l'effectif, d'une entreprise ayant des entreprises partenaires ou liées, sont déterminées sur la base des comptes et autres données de l'entreprise, ou - s'ils existent - des comptes consolidés de l'entreprise, ou des comptes consolidés dans lesquels l'entreprise est reprise par consolidation.

Aux données visées au premier alinéa sont agrégées les données des éventuelles entreprises partenaires de l'entreprise considérée, situées immédiatement en amont ou en aval de celle-ci. L'agrégation est proportionnelle au pourcentage de participation au capital ou des droits de vote (le plus élevé de ces deux pourcentages). En cas de participation croisée, le plus élevé de ces pourcentages s'applique.

Aux données visées aux premier et deuxième alinéas sont ajoutées 100 % des données des éventuelles entreprises directement ou indirectement liées à l'entreprise considérée et qui n'ont pas déjà été reprises dans les comptes par consolidation.

3. Pour l'application du paragraphe 2, les données des entreprises partenaires de l'entreprise considérée résultent de leurs comptes et autres données, consolidés s'ils existent, auxquelles sont ajoutées 100 % des données des entreprises liées à ces entreprises partenaires, sauf si leurs données ont déjà été reprises par consolidation.

Pour l'application du paragraphe 2, les données des entreprises liées à l'entreprise considérée résultent de leurs comptes et autres données, consolidés s'ils existent. À celles-ci sont agrégées proportionnellement les données des éventuelles entreprises partenaires de ces entreprises liées, situées immédiatement en amont ou en aval de celles-ci, si elles n'ont pas déjà été reprises dans les comptes consolidés dans une proportion au moins équivalente au pourcentage défini au paragraphe 2 , deuxième alinéa.

4. Lorsque les comptes consolidés ne font pas apparaître l'effectif d'une entreprise donnée, le calcul de celui-ci s'effectue en agrégeant de façon proportionnelle les données relatives aux entreprises avec lesquelles cette entreprise est partenaire, et par addition de celles relatives aux entreprises avec lesquelles elle est liée.

1 Pour plus de précisions sur les personnes physiques concernées, il convient de se reporter au BOI 5 B-12-08 du 5 mars 2008, n° 2 à 4.

2 L'annexe I au règlement (CE) n° 800/2008 de la Commission du 6 août 2008 est reproduite en annexe 3 à la présente instruction.

3 La définition de la construction navale figure dans l'encadrement des aides d'Etat à la construction navale (JOUE du 30 décembre 2003, C 317/11).

4 On entend par « houille ou charbon » les charbons de haut rang, de rang moyen et de bas rang de classes A et B, au sens de la classification établie par la Commission économique pour l'Europe des Nations unies dans le système international de codification des charbons.

5 C.f. annexe I des lignes directrices concernant les aides d'Etat à finalité régionale pour la période 2007-2013 (JOUE du 4 mars 2006, C 54/13).

6 Sans préjudice du plafonnement global de certains avantages fiscaux prévu à l'article 200-0 A du CGI, institué par l'article 91 de la loi de finances pour 2009, et qui fait l'objet de commentaires dans une instruction à paraître au bulletin officiel des impôts.