B.O.I. N° 15 du 30 JANVIER 2007

2. Remboursement anticipé de la créance

165.Pour les investisseurs agissant à titre professionnel au sens du 1° bis du I de l'article 156, la loi de programme pour l'outre-mer met en place une possibilité de remboursement anticipé de la créance. La fraction non utilisée de la réduction d'impôt peut être remboursée à compter de la troisième année dans la limite de 40 % du crédit d'impôt et d'un montant d'investissement de 1 525 000 €.

L'article 95 R de l'annexe II précise que la limite de 40 % s'applique au montant de la réduction d'impôt obtenue pour le montant total des investissements réalisés au cours de la même année.

Exemple

Hypothèses

166.La société en nom collectif X qui est soumise au régime fiscal des sociétés de personnes prévu à l'article 8 est détenue par deux associés A et B qui possèdent respectivement 60 % et 40 % de son capital. L'associé A agit à titre professionnel au sens des dispositions du 1° bis du I de l'article 156. L'associé B agit, en revanche, à titre non professionnel au sens de ces mêmes dispositions.

La société X a réalisé à la Réunion, en 2004, des investissements ouvrant droit à la réduction d'impôt au taux de 50 % prévue au I de l'article 199 undecies B pour le montant suivant :

- 2004 : 1 000 000 €

Les associés A et B bénéficient des réductions d'impôt suivantes :

- associé A :

. 2004 : 1 000 000 € × 50 % × 60 % = 300 000 €

- associé B

. 2004 : 1 000 000 € × 50 % × 40 % = 200 000 €

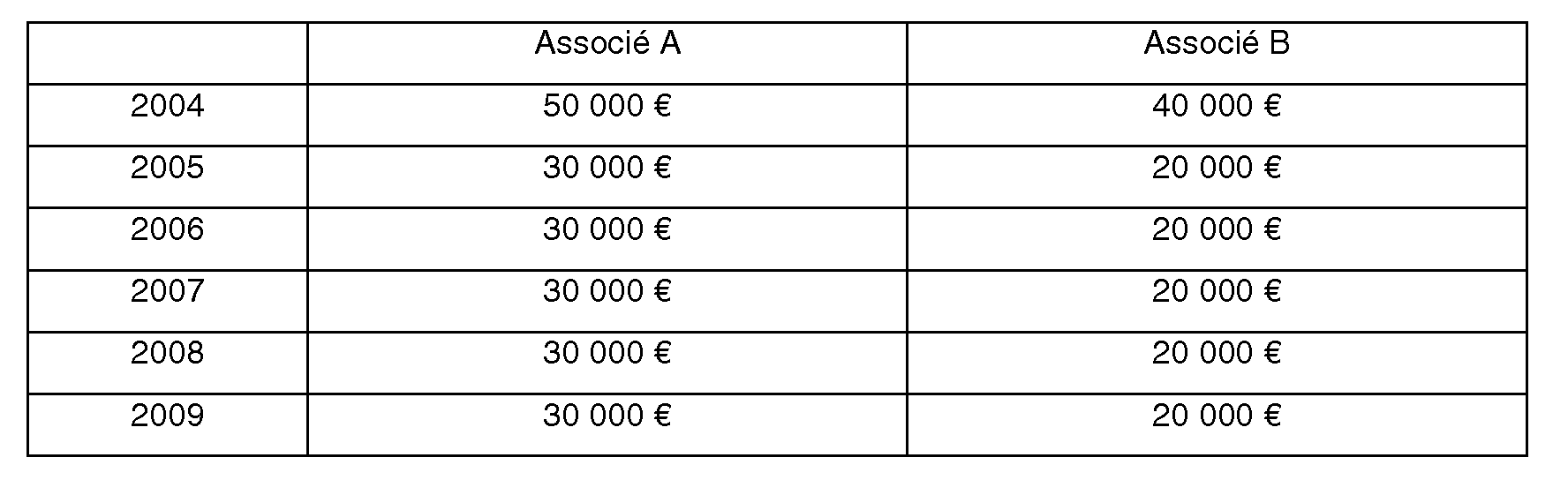

L'impôt sur le revenu dû par ces associés, avant imputation des avoirs fiscaux, des crédits d'impôt, des retenues et prélèvement non libératoires, s'établit comme suit :

Solution

→ Situation de l'associé A

L'associé A agit à titre professionnel. Dans la mesure où la réduction d'impôt excède l'impôt dû au titre de 2004, elle est reportable sur les cinq années suivantes, soit jusqu'en 2009.

Les sommes qui n'ont pu être imputées à l'issue du délai de cinq ans sont restituées au contribuable dans la limite d'un montant annuel d'investissement de 1 525 000 €, ce qui conduit, avec un taux de réduction d'impôt de 50 %, à un remboursement maximal de 762 500 €. Par ailleurs, l'associé A pourra, à compter de la troisième année, obtenir le remboursement anticipé de la créance.

Les imputations seront donc les suivantes :

• Année 2004

Imputation de la réduction d'impôt à concurrence de 50 000 €. L'associé A n'est donc pas imposable. L'excédent de la réduction d'impôt constitue une créance sur l'Etat utilisable pour le paiement de l'impôt dû au titre des années 2005 à 2009. Son montant est égal à 250 000 € (300 000 € - 50 000 €).

• Années 2005 à 2007

L'associé A pourra, sur cette période, utiliser la créance d'un montant de 250 000 € pour le paiement de l'impôt. L'associé A n'est donc pas imposable au titre de ces années 2005 à 2007 et le solde de la créance relative à la réduction d'impôt non utilisée fin 2007 est égal à 160 000 € [250 000 € - (3 × 30 000 €)].

• Année 2008

L'associé A peut utiliser la créance relative à la réduction d'impôt correspondant aux investissements réalisés en 2004 à concurrence de 30 000 €. L'associé A n'est pas imposable au titre de 2008. Le solde de la créance relative à la réduction d'impôt non utilisée fin 2008 est égal à 130 000 € [160 000 € - 30 000 €].

Toutefois, l'associé A peut choisir, lors de la réception, en 2008, de l'avis d'imposition relatif à l'impôt sur les revenus de l'année 2007, de demander le remboursement de la créance non imputée. Ce remboursement est plafonné à 762 500 € (1 525 000 € x 50 %) et à 40 % de la réduction d'impôt initiale soit 120 000 €. L'associé A peut donc obtenir un remboursement de 120 000 €. S'il sollicite ce remboursement, le montant non remboursé en raison du plafonnement, soit 40 000 € (160 000 € - 120 000 €) tombe en non-valeur et ne peut donc plus être imputé sur l'impôt dû au titre des années 2008 et suivantes.

Dans cette hypothèse l'associé A est imposable au titre de 2008 et des années suivantes.

• Année 2009

S'il n'a pas sollicité le remboursement en 2008, l'associé A peut utiliser la créance relative à la réduction d'impôt correspondant aux investissements réalisés en 2004 à concurrence de 30 000 €. L'associé A n'est pas imposable au titre de 2009. Le solde de la créance relative à la réduction d'impôt non utilisée fin 2009 est égal à 100 000 € [130 000 € - 30 000 €].

Toutefois, l'associé A peut choisir, lors de la réception, en 2009, de l'avis d'imposition relatif à l'impôt sur les revenus de l'année 2008, de demander le remboursement de la créance non imputée. Ce remboursement est plafonné à 762 500 € (1 525 000 € x 50 %) et à 40 % de la réduction d'impôt initiale soit 120 000 €. L'associé A peut donc obtenir un remboursement de 120 000 €. S'il sollicite ce remboursement, le montant non remboursé en raison du plafonnement, soit 10 000 € (130 000 € - 120 000 €) tombe en non-valeur et ne peut donc plus être imputé sur l'impôt dû au titre de l'année 2009.

• Année 2010

S'il n'a pas sollicité le remboursement en 2008 et 2009, l'associé A obtient le remboursement du solde de la créance relative à la réduction d'impôt non utilisée dans la limite d'une somme de 762 500 €. Il peut donc obtenir le remboursement intégral du solde de sa créance soit 100 000 €.

→ Situation de l'associé B

L'associé B agit à titre non professionnel. Il ne peut donc obtenir de manière anticipée le remboursement de sa créance.

Les imputations sont les suivantes.

• Année 2004

Imputation de la réduction d'impôt à concurrence de 40 000 €. L'associé B n'est donc pas imposable. L'excédent de la réduction d'impôt constitue une créance sur l'Etat utilisable pour le paiement de l'impôt dû au titre des années 2005 à 2009. Son montant est égal à 160 000 € (200 000 € - 40 000 €).

• Années 2005 à 2009

L'associé B pourra, sur cette période, utiliser la créance d'un montant de 160 000 € pour le paiement de l'impôt. L'associé B n'est donc pas imposable au titre de ces années 2005 à 2009 et le solde de la créance relative à la réduction d'impôt non utilisée fin 2009 est égal à 60 000 € [160 000 € - (5 × 20 000 €)].

• Année 2010

L'associé B obtient le remboursement du solde de la créance relative à la réduction d'impôt non utilisée dans la limite d'une somme de 762 500 €. Il peut donc obtenir le remboursement intégral du solde de sa créance soit 60 000 €.

Sous-section 5 :

Obligations déclaratives

167.Les contribuables qui bénéficient de la réduction d'impôt prévue au I de l'article 199 undecies B sont tenus de porter directement le montant de la réduction d'impôt sur la déclaration modèle 2042 après l'avoir déterminé au moyen de la fiche de calcul annexée au document d'information 2041 GE. Cette fiche de calcul doit être jointe à la déclaration modèle 2042.

168.En outre, aux termes du I de l'article 95 T de l'annexe II, ils doivent joindre à la déclaration des revenus de l'année au titre de laquelle la réduction d'impôt est pratiquée un état faisant apparaître, pour chaque investissement à raison duquel elle est pratiquée :

- le nom et l'adresse du siège social de l'entreprise propriétaire de l'investissement ou, lorsque ce dernier fait l'objet d'un contrat de crédit-bail, de celle qui en est locataire ;

- s'il y a lieu, le pourcentage des droits aux résultats détenus directement ou indirectement par le contribuable dans la société ou le groupement propriétaire de l'investissement ;

- la nature précise de l'investissement ;

- le prix de revient hors taxe de l'investissement et le montant des subventions publiques obtenues ou demandées et non encore accordées pour son financement ;

- la date à laquelle l'investissement a été livré ou, s'il s'agit d'un bien créé par l'entreprise, à laquelle il a été achevé ou, s'il s'agit d'un bien faisant l'objet d'un contrat de crédit-bail ou de location, à laquelle il a été mis à sa disposition ;

- la ou les dates de décision d'octroi des subventions publiques ;

- le nom, l'adresse et la nature de l'activité de l'établissement dans lequel l'investissement est exploité ;

- une copie de la décision d'agrément si l'investissement réalisé est soumis à cette procédure.

169.En cas d'avenant aux décisions d'agréments, une copie de cet avenant est adressé par le contribuable bénéficiaire de la réduction à la direction des services fiscaux dont il relève.