B.O.I. N° 15 DU 14 FEVRIER 2012

CHAPITRE 2 :

MODALITES D'IMPOSITION

64.Le montant de la CVAE s'obtient de la façon suivante (abstraction faite du dégrèvement complémentaire mentionné au n° 90 ) :

CVAE = (valeur ajoutée x taux effectif d'imposition) + [(valeur ajoutée x taux effectif d'imposition) x 1 %].

Les 1 % correspondent aux frais de gestion.

A. REGLES GENERALES DE DETERMINATION DE LA VALEUR AJOUTEE

65.La valeur ajoutée produite au cours de la période de référence définie aux n os 16 à 22 constitue l'assiette de la CVAE.

66.Aucun ajustement de la valeur ajoutée pour correspondre à une année pleine ne peut être appliqué. Ainsi, en cas d'exercice unique clos d'une durée supérieure ou inférieure à douze mois, la valeur ajoutée à prendre en compte est celle constatée au cours de cet exercice, sans ajustement. Il n'est toutefois pas tenu compte, le cas échéant, de la valeur ajoutée déjà imposée, c'est-à-dire relative à une fraction d'exercice clos qui se rapporte à une période retenue pour l'établissement de l'impôt dû au titre d'une ou plusieurs années précédant celle de l'imposition.

I. Cas général

67.Ne sont pris en compte dans le calcul de la valeur ajoutée que les seuls charges et produits afférents à des activités imposables, c'est-à-dire qui sont, d'une part, dans le champ de la CFE et donc de la CVAE et, d'autre part, qui ne bénéficient pas d'une exonération de plein droit ou facultative (voir cependant le n° 146 en ce qui concerne le montant de la valeur ajoutée à déclarer sur l'imprimé n° 1330-CVAE).

Exemple : Une entreprise dispose d'un établissement unique au sein duquel elle exerce une activité imposable à la CVAE et une activité exonérée de plein droit et de manière permanente de CFE. La valeur ajoutée imposable s'entend uniquement de celle qui se rapporte à l'activité imposable à la CVAE.

Le schéma de raisonnement est exposé au n° 11 .

II. Cas particulier des entreprises de navigation maritime ou aérienne qui exercent des activités conjointement en France et à l'étranger

68.Par exception aux règles générales, les entreprises de navigation maritime ou aérienne qui exercent des activités conjointement en France et à l'étranger sont assujetties à la CVAE à raison de la part de la valeur ajoutée provenant des opérations effectuées dans les limites du territoire national directement liées à l'exploitation d'aéronefs et de navires.

69.Les opérations effectuées dans les limites du territoire national sont celles dont le point de départ et le point d'arrivée sont situés en France. Les points de départ et d'arrivée s'entendent des embarquements et débarquements.

70.La part de la valeur ajoutée imposable est proportionnelle à la part, dans les recettes totales hors taxes de l'entreprise afférentes aux opérations directement liées à l'exploitation d'aéronefs et de navires armés au commerce, des recettes provenant de celles de ces opérations qui sont effectuées dans les limites du territoire national. Toutefois, lorsque le trafic assuré par l'entreprise est majoritairement en provenance ou à destination de la France, la proportion retenue ne peut être inférieure au dixième.

71.Pour apprécier la part de la valeur ajoutée imposable comme la proportion du trafic réalisé en provenance ou a destination de la France, la France s'entend de la métropole, des départements d'outre-mer, des collectivités d'outre-mer, de la Nouvelle-Calédonie et des Terres australes et antarctiques françaises.

72.Le trafic est majoritairement assuré en provenance ou à destination de la France lorsque plus de la moitié du trafic est réalisée en provenance ou à destination de la France.

73.

La valeur ajoutée provenant d'opérations non directement liées à l'exploitation d'aéronefs et de navires est imposée dans les conditions de droit commun. Il en va ainsi, par exemple, des activités de maintenance aéronautique ou de transport routier.

Cf. en annexe décret n° 2011-27 du 6 janvier 2011.

B. REGLES GENERALES DE DETERMINATION DU TAUX D'IMPOSITION ET DU DEGREVEMENT DE CVAE

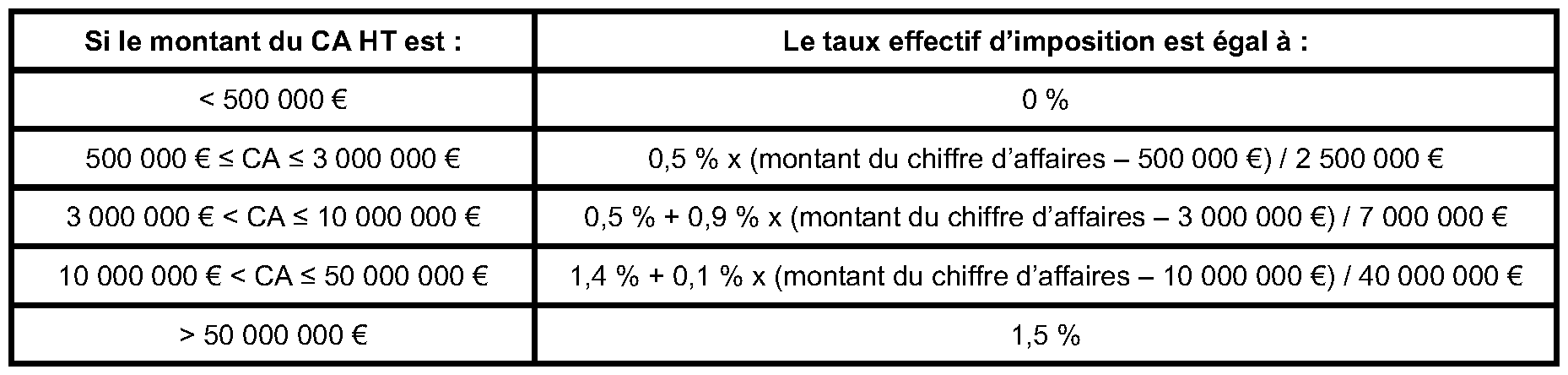

74.Le taux d'imposition théorique à la CVAE est de 1,5 %, quel que soit le chiffre d'affaires de l'entreprise assujettie.

75.Néanmoins, l'entreprise est imposable à la CVAE en application non pas du taux d'imposition théorique mais d'un taux effectif d'imposition, obtenu en application d'un barème progressif.

I. Taux théorique

76.Le taux d'imposition à la CVAE est théoriquement égal à 1,5 %.

II. Taux effectif d'imposition

77.Le taux effectif d'imposition correspond au taux effectivement appliqué à l'entreprise, c'est-à-dire après application d'un dégrèvement pris en charge par l'Etat.

78.En effet, les entreprises dont le chiffre d'affaires n'excède pas 50 millions d'euros 12 bénéficient d'un dégrèvement dont le taux varie en fonction du chiffre d'affaires 13 (I de l'article 1586 quater).

79.Pour des raisons pratiques, il est fait application directe du barème progressif et variable selon le chiffre d'affaires réalisé par l'entreprise, au moment du versement des acomptes et du solde.

Par conséquent, les entreprises acquittent dans tous les cas une CVAE calculée d'après le taux effectif d'imposition.

80.Le pourcentage de la valeur ajoutée effectivement imposé varie selon le montant du chiffre d'affaires conformément au barème suivant :

Les taux obtenus pour les entreprises dont le chiffre d'affaires est inférieur ou égal à 50 millions d'euros sont arrondis au centième le plus proche.

III. Consolidation du chiffre d'affaires pour la détermination du taux effectif

1. Sociétés membres d'un groupe fiscal (à compter des impositions dues au titre de 2011)

81.Pour les sociétés assujetties à la CVAE (sociétés dont le chiffre d'affaires réalisé au cours de la période de référence définie aux n os 16 à 22 est supérieur à 152 500 euros) et membres d'un groupe mentionné à l'article 223 A dont la société mère ne bénéficie pas du taux réduit d'impôt sur les sociétés prévu au b du I de l'article 219, le chiffre d'affaires à retenir pour la détermination du taux effectif s'apprécie au niveau du groupe. Il correspond à la somme des chiffres d'affaires de chacune des sociétés, assujetties ou non à la CVAE, membres du groupe (I bis de l'article 1586 quater).

N. B . : Cette consolidation ne s'applique que pour déterminer, à compter des impositions établies au titre de 2011, le dégrèvement prévu au I de l'article 1586 quater. Elle ne s'applique ni pour apprécier le seuil d'assujettissement à la CVAE (152 500 euros) ni pour apprécier les seuils de 2 millions d'euros et de 500 000 euros conditionnant respectivement l'octroi du dégrèvement complémentaire de 1 000 euros et le paiement de la cotisation minimum (cf. n os 90 et 91 ). La consolidation du chiffre d'affaires en cas d'opération de restructuration (cf. n os 82 à 89 ) s'applique de la même manière.

Exemple : Un groupe fiscalement intégré a pour membres quatre sociétés : A (société mère), B, C et D. A ne bénéficie pas du taux réduit d'impôt sur les sociétés.

A a réalisé au cours de la période de référence définie aux n os 16 à 22 un chiffre d'affaires (CA) de 4 000 000 euros, B, un CA de 5 000 000 euros, C, un CA de 400 000 euros et D, un CA de 120 000 euros.

Seules les sociétés A, B et C, dont les CA réalisés au cours de la période de référence définie aux n os 16 à 22 , appréciés séparément, excèdent 152 500 euros, sont assujetties à la CVAE.

Pour la détermination de leur taux effectif d'imposition, il est retenu un CA de :

4 000 000 + 5 000 000 + 400 000 + 120 000 = 9 520 000 euros (il est tenu compte du CA de la société D même s'il est inférieur à 152 500 euros).

2. Opérations de restructuration

82.En cas d'opération de restructuration, le chiffre d'affaires à retenir pour le calcul du taux effectif d'imposition de chacune des entreprises assujetties (entreprises dont le chiffre d'affaires réalisé au cours de la période de référence définie aux n os 16 à 22 est supérieur à 152 500 euros) et participant à l'opération correspond, sous réserve qu'un certain nombre de conditions soient satisfaites, à la somme des chiffres d'affaires des entreprises, assujetties et non assujetties, participant à l'opération (III de l'article 1586 quater).

Les conditions, pour les impositions établies au titre de 2011 et des années ultérieures 14 , sont les suivantes.

1 ère condition :

83.L'opération de restructuration doit consister en un apport, une cession d'activité ou une scission d'entreprise réalisés à compter du 22 octobre 2009 ou en une transmission universelle du patrimoine mentionnée à l'article 1844-5 du code civil réalisée à compter du 1 er janvier 2010.

2 ème condition :

84.L'entreprise à laquelle l'activité est transmise à la suite de l'opération doit être détenue, directement ou indirectement, à plus de 50 % soit par l'entreprise cédante ou apporteuse ou les associés de l'entreprise scindée réunis, soit par une entreprise qui détient, directement ou indirectement, à plus de 50 % l'entreprise cédante ou apporteuse ou les entreprises issues de la scission réunies, soit par une entreprise détenue, directement ou indirectement, à plus de 50 % par l'entreprise cédante ou apporteuse ou par les associés de l'entreprise scindée réunis ;

La détention du capital de l'entreprise à laquelle l'activité est transmise s'apprécie au regard des droits de vote.

Cette condition de détention du capital s'apprécie :

- au titre de l'exercice de l'opération : à la date de réalisation de l'opération (pour l'appréciation de cette date, il n'est pas tenu compte des éventuelles prises d'effet rétroactif) ainsi qu'au cours des six mois précédant cette date ;

- au titre des exercices suivants : au 1 er janvier de l'année d'imposition dont la période de référence est constituée par chacun de ces exercices.

3 ème condition :

85.La somme des cotisations de CVAE nettes du dégrèvement mentionné aux n os 77 à 80 dues par l'ensemble des parties à l'opération est inférieure d'au moins 10 % à la somme des cotisations de CVAE nettes du dégrèvement susmentionné qui auraient été dues par ces entreprises en l'absence de réalisation de l'opération (d'apport, de cession d'activité, de scission d'entreprises ou de transmission universelle du patrimoine).

Il convient donc de calculer deux termes de comparaison :

- 1 er terme : les cotisations de CVAE calculées d'après le taux effectif d'imposition (cf. n os 77 à 80 ) dues par les entreprises parties à l'opération ;

- 2 nd terme : les cotisations de CVAE calculées d'après le taux effectif d'imposition (cf. n os 77 à 80 ) qui auraient été dues par la ou les entreprises en l'absence de réalisation de l'opération 15 .

En pratique, il convient de recalculer les cotisations théoriques pour les deux termes de comparaison au titre de chaque année d'imposition pour laquelle le dispositif s'applique, et ce jusqu'à son extinction (c'est-à-dire la huitième année suivant l'opération).

4 ème condition :

86.Les activités transférées à la suite de l'opération continuent d'être exercées par les entreprises bénéficiaires de l'apport, de la cession d'activité, de la scission d'entreprises ou de la transmission universelle du patrimoine ou par une ou plusieurs de leurs filiales.

Les activités transférées qui continuent d'être exercées à la suite de l'opération s'entendent des seules activités qui n'ont pas cessé, partiellement ou non, à la suite de l'opération ou qui n'ont pas été cédées (à plus de 50 %).

5 ème condition :

87.Les entreprises participant à l'opération ont des activités similaires ou complémentaires.

La notion d'activité similaire ou complémentaire s'entend au sens du 2° de l'article 885 O bis (cf. DB 7 S-3323 n os 2 à 14 ).

La similitude s'apprécie en comparant la nature des activités exercées et l'objet auquel elles se rapportent. Ainsi, le fait d'exercer son activité dans deux sociétés commerciales (achat-revente) ne suffit pas pour qu'il s'agisse d'activités similaires ; il faut également que les biens vendus soient similaires (cf. DB précitée n° 3).

Quant à la complémentarité, elle s'entend de l'activité qui s'inscrit dans le prolongement en amont et en aval d'une autre activité. Sont ainsi complémentaires les activités d'élevage et de marchands de bestiaux. Il en est de même de l'activité de fabrication et de vente de meubles (cf. DB précitée n° 4).

88.

La consolidation indiquée au n° 82 ne s'applique plus à compter de la huitième année suivant celle de l'opération en cause, même si les conditions précitées sont toujours remplies.

Le chiffre d'affaires de l'entreprise qui était sortie du périmètre du groupe consolidé (du fait, par exemple d'une détention en dessous du seuil de 50 %), est de nouveau pris en compte à compter de l'année au cours de laquelle les conditions sont à nouveau remplies par l'entreprise (lorsque le seuil de détention est de nouveau supérieur à 50 %).

89. Exemple : Au 31 janvier 2011, une entreprise A réalise un apport partiel de deux branches d'activités à deux entreprises, B et C, créées à cet effet. Elle conserve uniquement sa troisième branche d'activités. L'exercice comptable des sociétés A, B et C coïncide avec l'année civile.

Après l'opération d'apport partiel d'actifs, A détient 100 % des droits de vote des sociétés B et C.

Au 31 décembre 2011, A cède 60 % des droits de vote qu'elle détient sur la société C et conserve les 40 % restants.

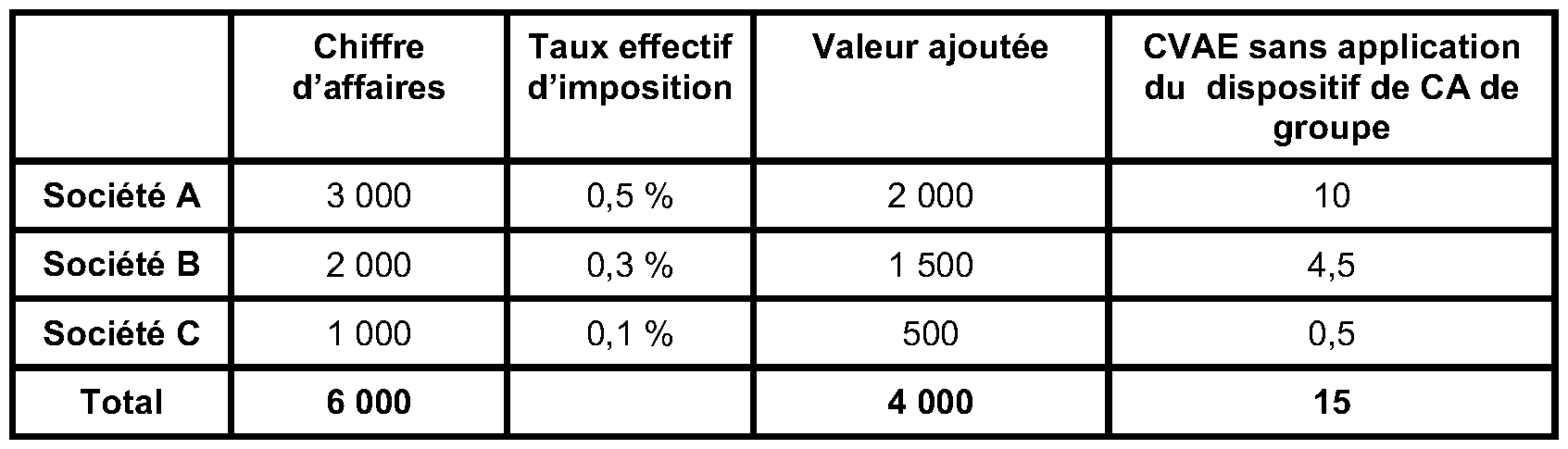

a) Au titre de la période de référence 2011 de l'opération

Les données des sociétés réellement constatées après l'opération sont les suivantes (en k€) :

En l'absence d'apport partiel d'actifs, les données de la société A auraient été les suivantes (en k€) :

CA = 6 000

Taux effectif d'imposition = 0,89 %

VA = 4 000

CVAE à acquitter = 35,6

En l'absence du dispositif de CA de groupe, l'apport partiel d'actifs aurait permis de réduire le montant de la CVAE totale due par la société A de :

1 – (15 / 35,6) = 57,87 %

Le dispositif de CA de groupe s'applique donc à la société A, ainsi qu'aux sociétés B et C. Le chiffre d'affaires à retenir pour la détermination de leur assujettissement à la CVAE s'élève à 6 millions d'euros.

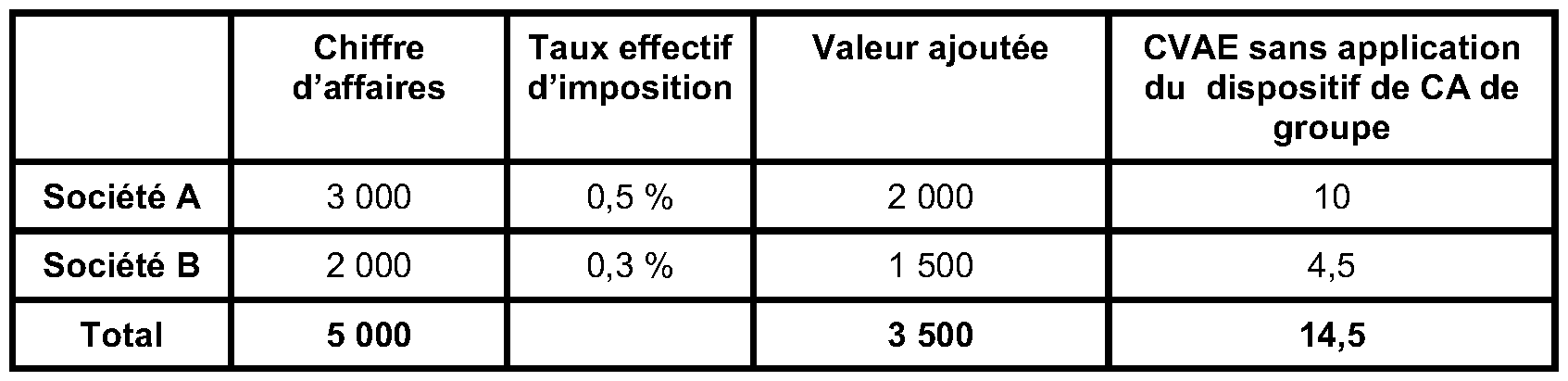

b) Au titre de la période de référence 2012 de l'opération

La société C n'étant plus détenue à plus de 50 % au 1 er janvier 2012, elle n'est plus prise en compte dans le périmètre du dispositif de CA de groupe.

En l'absence d'apport partiel d'actifs, les données de la société A auraient été les suivantes (en k€) :

CA = 5 000

Taux effectif d'imposition = 0,76 %

VA = 3 500

CVAE à acquitter = 26,6

En l'absence du dispositif de CA de groupe, l'apport partiel d'actifs aurait permis de réduire le montant de la CVAE totale due par la société A de :

1 – (14,5 / 26,6) = 45,49 %

Le dispositif de CA de groupe s'applique donc à la société A et à la société B. Le chiffre d'affaires à retenir pour la détermination de l'assujettissement à la CVAE de ces deux entreprises s'élève à 5 millions d'euros.

IV. Dégrèvement complémentaire et montant minimum de CVAE

90.La CVAE obtenue par application du barème progressif est dégrevée d'un montant complémentaire de 1 000 euros lorsque le chiffre d'affaires de l'entreprise 16 est inférieur à 2 millions d'euros.

Ce dégrèvement complémentaire est pris en compte pour le calcul des acomptes et du solde de CVAE.

91.La CVAE due par les entreprises dont le chiffre d'affaires 16 excède 500 000 euros ne peut être inférieure à 250 euros (avant application des frais de gestion ; cf. n° 64 ), ce montant constituant la cotisation minimum sur la valeur ajoutée de l'entreprise.

Précision : Les entreprises dont la valeur ajoutée est intégralement exonérée, de plein droit ou de manière facultative, ne sont pas redevables de la cotisation minimum.

V. Exemples de taux effectifs d'imposition

92. Exemple 1 : chiffre d'affaires compris entre 500 000 euros et 3 000 000 euros :

CA = 2 700 000 euros

Taux effectif d'imposition = [0,50 x (2 700 000 – 500 000)] / 2 500 000 = 0,44 %

Exemple 2 : chiffre d'affaires compris entre 3 000 000 euros et 10 000 000 euros :

CA = 6 200 000 euros

Taux effectif d'imposition = 0,50 + [0,9 x (6 200 000 – 3 000 000)] / 7 000 000 = 0,9114 arrondi à 0,91 %

Exemple 3 : chiffre d'affaires compris entre 10 000 000 euros et 50 000 000 euros :

CA = 40 100 000 euros

Taux effectif d'imposition = 1,4 + [0,1 x (40 100 000 – 10 000 000)] / 40 000 000 = 1,4752 arrondi à 1,48 %

C. REGLES DE DETERMINATION DES FRAIS DE GESTION

93.Les frais de gestion (frais d'assiette, de recouvrement, de dégrèvements et de non-valeurs) à acquitter par l'entreprise redevable de la CVAE s'élèvent à 1 % du montant de la CVAE correspondant au produit de la valeur ajoutée obtenue conformément au n° 67 et au taux d'imposition effectif mentionné aux n os 77 à 80 , sous déduction de l'éventuel dégrèvement complémentaire auquel peut avoir droit l'entreprise (cf. n° 90 ).

N. B. : Les frais de gestion s'appliquent à la cotisation minimum mentionnée au n° 91 .