B.O.I. N° 79 du 3 mai 1972

BULLETIN OFFICIEL DES IMPÔTS

14 B-5-72

N° 79 du 3 mai 1972

14 A.I./9

Instruction du 16 mars 1972

CONVENTIONS DESTINÉES A ÉVITER LA DOUBLE IMPOSITION

EN MATIÈRE D'IMPÔTS DIRECTS SUR LE REVENU ET SUR LA FORTUNE

Dispositions conventionnelles applicables par pays

Avenant du 8 septembre 1970 à la convention du 1

er

avril 1958

entre la France et le Luxembourg

[Sous-direction III E - Bureau III E 1]

|

Dispositions prévues par l'avenant du 8 septembre 1970 à la convention fiscale du 1 er avril 1958 entre la France et le Grand-Duché de Luxembourg

GÉNÉRALITÉS

1.La loi n° 71-447 du 15 juin 1971 ( J.O. du 16 juin) a autorisé la ratification de l'avenant du 8 septembre 1970 à la convention signée le 1 er avril 1958 entre la France et le Grand-Duché de Luxembourg en vue d'éviter les doubles impositions et d'établir des règles d'assistance administrative réciproque en matière d'impôts sur le revenu et sur la fortune (cf. B.O.C.D. 1959-I-229 et 11-841 ; B.O.E.D. 1959-I-7806 et instruction du 8 novembre 1960 : B.O.C.D. 1960-11-1332 ; B.O.E.D. 1960-1-8196) .

Cet avenant, complété par un échange de lettres également du 8 septembre 1970, a été publié par le décret n° 71-1145 du 22 décembre 1971 ( J.O. du 8 janvier 1972, p. 326). Il a principalement pour objet d'étendre, dans des conditions strictement définies, aux résidents du Grand-Duché bénéficiaires de dividendes de source française mis en paiement à compter du 1 er janvier 1971, le bénéfice de l'avoir fiscal à ces produits. Toutefois, il règle corrélativement un certain nombre d'autres points concernant notamment le régime des sociétés affiliées, la situation au regard de l'impôt de distribution des sociétés luxembourgeoises exerçant une activité en France, le régime d'imposition des intérêts et des redevances versées au titre de la propriété industrielle, artistique ou littéraire ainsi que le régime applicable aux rémunérations des travailleurs frontaliers.

Mais, bien entendu, toutes les dispositions de la convention de 1958 figurant sous les articles non modifiés de cet accord demeurent applicables sous l'empire de l'avenant.

2.La présente instruction a pour objet de commenter les dispositions de la convention franco-luxembourgeoise du 1 er avril 1958, telles qu'elles sont désormais applicables compte-tenu des modifications apportées par l'avenant du 8 septembre 1970, en examinant successivement :

- le champ d'application de la convention ;

- les règles concernant l'imposition des différentes catégories de revenus ;

- les modalités pour éviter la double imposition ;

- les dispositions diverses.

Par ailleurs, dans les développements qui suivent, l'instruction fera référence aux articles de la convention dans leur nouveau texte étant précisé, au surplus, que la note du 23 mai 1959 (B.O.C.D. 1959-11-841) et la précédente instruction du 8 novembre 1960 ((B.O.C.D. 1960-11-1332 ; B.O.E.D. 1960-1-8196), commentant les dispositions de la convention du 1 er avril 1958, y seront désignées respectivement par « note du 23 mai 1959 » et par Instruction du 8 novembre 1960 sans indication de renvoi aux Bulletins officiels qui les ont publiées.

CHAMP D'APPLICATION DE LA CONVENTION

Personnes auxquelles s'applique la convention

1.D'une manière générale, la convention tend à éviter les doubles impositions qui pourraient résulter de l'application simultanée de la législation fiscale des deux États à l'égard des résidents de ces États.

2.Toutefois, sont écartées du bénéfice de la convention certaines personnes ou sociétés qui, bien qu'ayant leur domicile fiscal au Grand-Duché ne sont pas, en réalité, des contribuables luxembourgeois au sens plein du terme. C'est ainsi que l'échange de lettres du 8 septembre 1970, joint à l'avenant, précise que se trouvent rétroactivement exclues du champ d'application de la convention, depuis la date de l'entrée en vigueur de cet accord :

- les sociétés holding au sens de la législation particulière luxembourgeoise (actuellement loi du 31 juillet 1929 et arrêté-loi du 27 décembre 1937) ;

- les personnes domiciliées en France pour les revenus qu'elles tirent de ces sociétés holding et les participations qu'elles possèdent dans de telles sociétés.

Impôts visés par la convention

1.L'avenant du 8 septembre 1970 modifie l'article 1 er de la convention pour tenir compte des changements intervenus dans la structure du système fiscal français depuis la signature de l'accord.

2.Ainsi, les impôts sur le revenu qui font l'objet de la convention sont, aux termes de l'article 1 er , paragraphe 1 nouveau de ladite convention :

En ce qui concerne la France :

- l'impôt sur le revenu des personnes physiques ;

- la taxe complémentaire 1 ;

- l'impôt sur les sociétés ; y compris toutes retenues à la source, tout précompte et tout versement anticipé décomptés sur ces impôts.

En ce qui concerne le Luxembourg :

- l'impôt sur le revenu des personnes physiques ;

- l'impôt sur le revenu des collectivités ;

- l'impôt spécial sur les tantièmes ;

- l'impôt sur la fortune ;

- les impôts communaux sur le revenu et sur la fortune.

RÈGLES CONCERNANT L'IMPOSITION DES DIFFÉRENTES CATÉGORIES DE REVENUS

Impôt de distribution

1.L'article 2 de l'avenant du 8 septembre 1970 modifie les dispositions prévues par l'ancien paragraphe 1 de l'article 7 de la convention en vertu desquelles les sociétés luxembourgeoises possédant un établissement stable dans notre pays continuaient à être assujetties à l'impôt de distribution en France, à raison des bénéfices réalisés par ledit établissement stable, selon certaines modalités particulières (cf. Instruction du 8 novembre 1960 §§ 5 à 10).

Le nouveau paragraphe 1 dudit article 7, qui se substitue au texte initial du 1 er avril 1958, maintient l'assujettissement à la retenue à la source des sociétés luxembourgeoises possédant un établissement stable en France dans les conditions prévues par la législation interne française (C.G.1. art. 115 quinquies) mais ramène le taux de la retenue exigible de 25 à 5 %.

Il s'ensuit que désormais les sociétés luxembourgeoises concernées sont passibles en France de la retenue à la source dans les conditions du droit commun, sous la seule réserve de l'application du taux de 5 % au montant imposable.

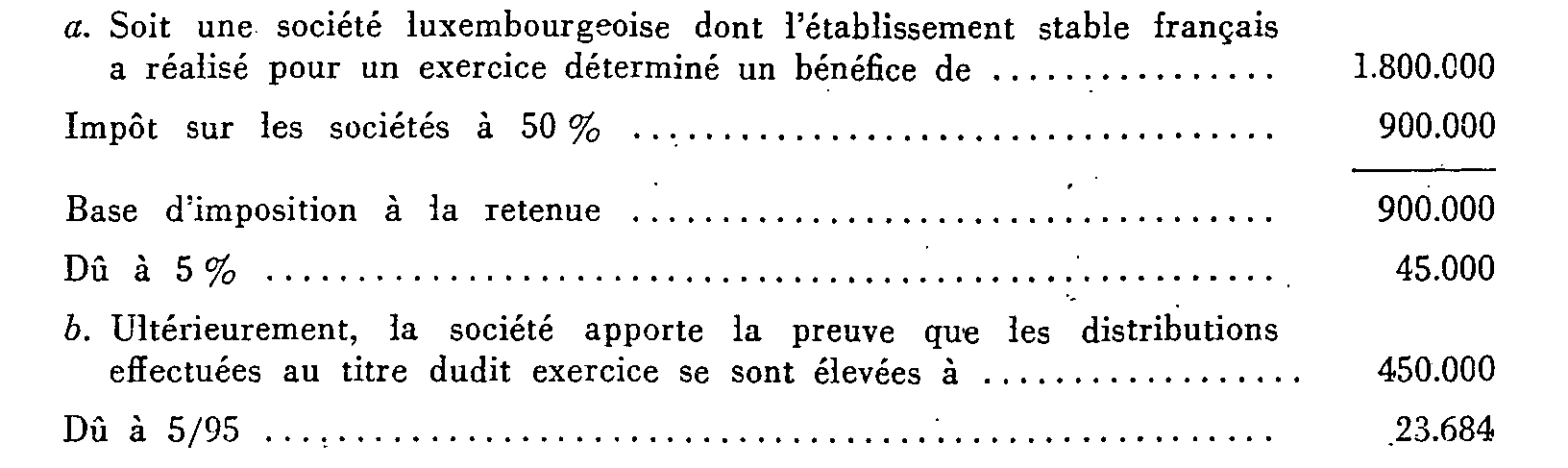

2.Exemple.

c. La société justifie en outre que cette distribution a bénéficié à concurrence de 100.000 à des personnes ayant leur domicile réel ou leur siège en France.

Elle a droit à ce titre à un remboursement d'impôt de 5/95 de 100.000, soit 5.263 dont elle doit effectuer le reversement à ses associés français.

La charge définitive supportée par la société luxembourgeoise sera donc de 23.684, soit 18.421 restant acquis au Trésor français et 5.263 reversés aux porteurs établis en France.

3.Ces nouvelles dispositions s'appliquent pour la première fois à l'impôt exigible à raison des revenus afférents aux exercices clos au cours de l'année 1971.

4.Il n'est rien changé aux autres dispositions de la convention concernant l'imposition des sociétés luxembourgeoises en France.

Il est rappelé à ce sujet que par application du paragraphe 2 de l'article 7 de la convention une société résidente du Grand Duché ne peut être soumise en France à l'impôt perçu dans les conditions précitées en raison de sa participation à la gestion ou dans le capital d'une société résidente de France ou à cause de toute autre relation avec une telle société. Mais les bénéfices distribués à ce titre par cette dernière société sont, le cas échéant, augmentés, pour l'assiette de l'impôt français exigible, de tous les bénéfices ou avantages que la première société en aurait indirectement retirés dans les conditions prévues aux articles 4 et 5 de l'accord (cf. Instruction du 8 novembre 1960, § 9), la double imposition étant évitée en ce qui concerne ces revenus conformément aux dispositions de l'article 19 (cf. infra n° 261).

Revenus de capitaux mobiliers

Les articles 3 et 4 de l'avenant du 8 septembre 1970 donnent respectivement aux articles 8 et 9 de la convention une nouvelle rédaction qui modifie profondément le régime d'imposition des dividendes et des intérêts institué par le texte du 1 er avril 1958.

DIVIDENDES

A. Définition

1.Le terme « dividendes » employé au paragraphe 5 du nouvel article 8 de la convention désigne les revenus provenant d'actions, actions ou bons de jouissance, parts de fondateur ou autres parts bénéficiaires à l'exception des créances, ainsi que les revenus d'autres parts sociales assimilés aux revenus d'actions par la législation fiscale de l'État dont la société distributrice est un résident. Ce texte précise, en outre, qu'au Luxembourg les revenus perçus par des bailleurs de fonds avec participations aux bénéfices d'une entreprise commerciale sont considérés non pas comme des intérêts au sens de l'article 9 de l'accord (cf. ci-dessous n° 2352-1) mais comme des dividendes. Par ailleurs, en ce qui concerne les dividendes de source française, le terme « dividendes » comprend également, le cas échéant, l'avoir fiscal et le précompte (cf. ci-après n os 2351-3 et 10).

2.Du côté français, les dispositions de l'article 8 de la convention, sous réserve de celles de son paragraphe 3 (cf. 2351-4), trouveront à s'appliquer non seulement aux dividendes proprement dits mais également à tous les produits distribués à leurs membres par les sociétés de personnes, les sociétés civiles et les sociétés en participation qui se trouvent soumises, soit du fait de la loi, soit à la suite de l'exercice d'une option, au régime fiscal des sociétés de capitaux, ainsi qu'à défaut d'option, à la part revenant aux commanditaires dans les bénéfices distribués par les sociétés en commandite simple.

En revanche, elles ne s'appliquent pas aux produits des droits sociaux possédés par des résidents du Luxembourg dans des sociétés françaises qui ont, en fait, pour unique objet, soit la construction ou l'acquisition d'immeubles ou de groupes d'immeubles en vue de leur division par fractions destinées à être attribuées à leur membres en propriété ou en jouissance, soit la gestion de ces immeubles ou groupes d'immeubles ainsi divisés.

En effet, la France considère les produits des droits sociaux de cette nature comme des revenus immobiliers, conformément aux dispositions de sa loi interne (loi du 15 mars 1963, art. 30 ; instruction générale du 14 août 1963, n os 220 et suiv. ; Code général des Impôts art. 1655 ter), l'expression « biens immobiliers » qui figure dans le texte de l'article 3 de la convention devant être appréciée par référence au droit fiscal aussi bien qu'au droit civil de l'État contractant où sont situés les biens considérés.