SOUS-SECTION 2 MODALITÉS DE L'ÉVALUATION DES LOCAUX D'HABITATION À USAGE PROFESSIONNEL ORDINAIRES.

SOUS-SECTION 2

Modalités de l'évaluation des locaux d'habitation

à usage professionnel ordinaires.

1 I. DÉCOMPOSITION DE CHAQUE PROPRIÉTÉ OU FRACTION DE PROPRIÉTÉ

D'une manière générale, la structure d'une propriété bâtie affectée à l'habitation ou à un usage professionnel est différente selon que cette propriété est normalement destinée à être utilisée par un ou plusieurs occupants 1 .

21. MAISON INDIVIDUELLE

Dans une propriété bâtie destinée, en raison de son agencement, à n'être utilisée que par un même occupant (d'où le vocable de « maison individuelle » - cf. n° 2211-2), on distingue généralement :

- la maison proprement dite,

- les dépendances bâties,

- les dépendances non bâties.

3La « maison », qui constitue la partie principale, s'entend de l'ensemble des éléments (salle à manger, cuisine, chambres, couloirs, etc.) situés à l'intérieur des gros murs du corps de bâtiment principal ou qui s'y trouvent reliés par une communication intérieure.

4Les dépendances bâties sont des constructions accessoires au bâtiment principal, sans communication intérieure avec ce dernier.

5Quant aux dépendances non bâties, elles comprennent les cours, passages et, en général, tous les terrains (jardins, parcs, etc.) formant une dépendance indispensable et immédiate des constructions et servant à celles-ci de voies d'accès ou de dégagement 2 .

62. IMMEUBLE COLLECTIF 3

Lorsque la propriété est destinée, en raison de son agencement, à être utilisée par plusieurs occupants, les éléments constitutifs de la fraction de propriété normalement destinée à une utilisation distincte sont répartis en trois groupes, selon la manière dont ils sont disposés relativement ies uns aux autres :

- la partie principale du local,

- les éléments bâtis formant dépendances,

- les dépendances non bâties.

7Dans les immeubles collectifs, la partie principale du local englobe l'ensemble des éléments d'un seul tenant formant, à l'intérieur des gros murs du même bâtiment, une unité d'habitation ou professionnelle distincte, telle que logement, appartement, bureau professionnel 4 .

8Dans ces mêmes immeubles, les éléments bâtis formant dépendances comprennent tous les éléments bâtis extérieurs à la partie principale du local, c'est-à-dire :

a) les éléments situés hors du bâtiment dans lequel se trouve la partie principale (rapp n° 2222-4),

9 b) et, en outre, les éléments qui, bien que situés dans le même bâtiment que l'unité d'habitation ou professionnelle à laquelle ils sont rattachés, sont séparés de la partie principale proprement dite et ne sont pas avec elle d'une seule tenue.

Exemples : garage en sous-sol occupé par un propriétaire ou locataire demeurant dans les étages, chambre de domestiques indépendante.

10Figurent également parmi les éléments bâtis formant dépendances :

- les emplacements individuels aménagés dans les immeubles collectifs pour le stationnement des véhicules automobiles au moyen de travaux d'appropriation tels que nivellement, cimentage, goudronnage (couramment dénommés « parkings ») ;

11- les parties communes des immeubles collectifs qui ne forment pas un local distinct (n° 2211-7).

12Enfin, les dépendances non bâties des immeubles collectifs comprennent les cours, passages, jardins, parcs, aires de stationnement collectives à ciel ouvert et, plus généralement, tous les terrains formant une dépendance indispensable et immédiate des constructions et servant à celles-ci de voies d'accès ou de dégagement 5 .

133. CONSTRUCTIONS ACCESSOIRES ISOLÉES

Un certain nombre de constructions accessoires forment par elles-mêmes des unités foncières indépendantes des locaux qu'elles desservent. Tel est le cas d'une remise à usage non agricole séparée du bâtiment d'habitation par une route.

Leur isolement ne saurait toutefois les faire considérer comme la partie principale d'un local au sens de l'article 4-2° du décret du 28 novembre 1969. En effet, nonobstant cette situation, elles demeurent par destination des « dépendances bâties ».

C'est pourquoi, dans un souci d'harmonisation, l'article 6 du décret précité dispose que les constructions accessoires isolées pour lesquelles il n'existe aucune partie principale de rattachement sur la propriété sont considérées dans tous les cas comme des dépendances bâties 6 .

14 II. SURFACE PONDÉRÉE DU LOCAL

Étant donné la consistance très différenciée des locaux, la détermination de la surface pondérée implique au préalable la définition des divers éléments qui entrent dans la composition du local.

151. COMPOSITION DU LOCAL 7

A. Partie principale du local.

Qu'il s'agisse de la maison ou, dans les immeubles collectifs, de l'appartement, la partie principale du local est constituée par l'ensemble des éléments d'habitation d'une seule tenue, disposés pour permettre la vie en commun des membres d'une même famille ou l'exercice d'une profession libérale ou salariée à domicile.

Elle comprend :

- les pièces et leurs annexes,

- éventuellement, certains éléments secondaires associés à l'habitation.

16a) Pièces :

On entend par pièce tout espace, en général entièrement cloisonné 8 , destiné à être normalement utilisé pour y séjourner, y dormir, y prendre les repas ou y exercer une activité professionnelle.

Exemples : salle à manger, salon, salle commune, studio, salle de séjour, bibliothèque, billard, cabinet de travail, chambre à coucher, etc.

17Sont également considérées comme des pièces les cuisines, c'est-à-dire les espaces destinés à être régulièrement utilisés pour y préparer les repas et, éventuellement, pour servir de salle à manger ou de salle commune.

b) Annexes des pièces :

On distingue à cet égard :

181° les salles d'eau comportant un ou plusieurs appareils sanitaires incorporés à l'immeuble (salle de bains, de douches, cabinet de toilette avec eau courante) ;

192° les autres annexes qui, outre les cabinets d'aisance, servent de dégagement aux pièces ou en forment le complément (exemples : office, arrière-cuisine, entrée, vestibule, hall, antichambre, galerie, couloirs intérieurs, loggia).

20c) Éléments secondaires :

Sont rangés sous cette rubrique tous les éléments de la partie principale autres que les pièces et les annexes. Ces éléments secondaires sont généralement destinés à abriter des objets et présentent un caractère accessoire du point de vue de l'habitabilité du local : tel est le cas des garages, buanderies, celliers, bûchers, caves, greniers et autres éléments de même nature.

Ils se rencontrent surtout dans les maisons individuelles. Ceux qui se trouvent englobés dans la partie principale des locaux des immeubles collectifs sont relativement peu nombreux et, le plus souvent, de peu d'importance.

D'où un traitement légèrement différent selon la nature des locaux. C'est ainsi que :

• les éléments secondaires compris dans une maison sont affectés d'un coefficient de pondération variable de 0,2 à 0,6, par analogie avec la généralité des dépendances bâties, tandis que leur surface n'entre pas en ligne de compte pour le calcul du coefficient d'importance ;

• l'inverse, les éléments secondaires englobés dans la partie principale des locaux des immeubles collectifs sont traités comme les annexes des pièces :

- leur surface entre en compte pour la détermination de la surface pondérée comparative du local, ce qui leur permet de bénéficier des coefficients prévus pour les tranches inférieures (0,9 ou 0,75) ;

- mais les coefficients de pondération prévus à l'article 13 du décret ne leur sont pas applicables 9 .

21Sont également considérées comme des éléments secondaires les terrasses et les toitures-terrasses accessibles.

22B. Dépendances bâties et éléments bâtis formant dépendances.

Parmi les dépendances bâties et les éléments bâtis formant dépendances, on distingue, outre les éléments de même nature que ceux que l'on rencontre ordinairement dans la partie principale - pièces, annexes, éléments secondaires - certains éléments d'une nature particulière, tels que :

- des éléments de pur agrément : piscines privées, serres, jardins d'hiver, terrains de jeux 10 , etc. ;

- et, dans les immeubles collectifs, des emplacements individuels aménagés pour le stationnement des véhicules automobiles.

232. DÉTERMINATION DE LA SURFACE PONDÉRÉE TOTALE

La détermination de la surface pondérée du local consiste, comme on l'a dit précédemment (n° 2221-4), à représenter celui-ci par un certain nombre de mètres carrés normalisés tenant compte de sa superficie réelle, de la nature des divers éléments qui le composent, de son importance relative, de l'état d'entretien de la construction, de la situation de l'immeuble dans la commune, de l'emplacement du local, ainsi que de son confort.

Conformément à ce principe, la surface pondérée totale d'un local est obtenue :

- en affectant tout d'abord la surface réelle totale des pièces et de leurs annexes situées dans la partie principale du local d'un correctif d'importance variable selon l'importance relative de cette fraction du local par rapport à la surface réelle des locaux courants de même catégorie, de manière à obtenir la surface comparative de la partie principale du local ;

- en recherchant ensuite la valeur d'usage, au regard de l'habitabilité générale du local, des éléments secondaires à l'exclusion de ceux situés dans les dépendances bâties (ou éléments bâtis formant dépendances) qui font l'objet d'une évaluation distincte 11 : le service rendu par ces divers éléments est exprimé forfaitairement en appliquant à leur superficie un coefficient de pondération variable ; - puis, pour tenir compte de l'état d'entretien de la construction, de la situation de l'immeuble dans le cadre général de la commune, ainsi que de l'emplacement particulier du local, en appliquant un correctif d'ensemble :

• d'une part, à la surface comparative de la partie principale du local augmentée, le cas échéant, en ce qui concerne la maison, de la surface pondérée brute des éléments secondaires de la partie principale,

• d'autre part, à la surface réelle (pièces et annexes) ou à la surface pondérée brute (éléments secondaires) de chaque dépendance bâtie ou de chaque élément bâti formant dépendance, le résultat constituant la surface pondérée nette du local ;

- enfin, en attribuant aux divers éléments de confort une valeur superficiaire particulière ; ces équivalences superficielles, ajoutées à la surface pondérée nette, donnent la surface pondérée totale du local.

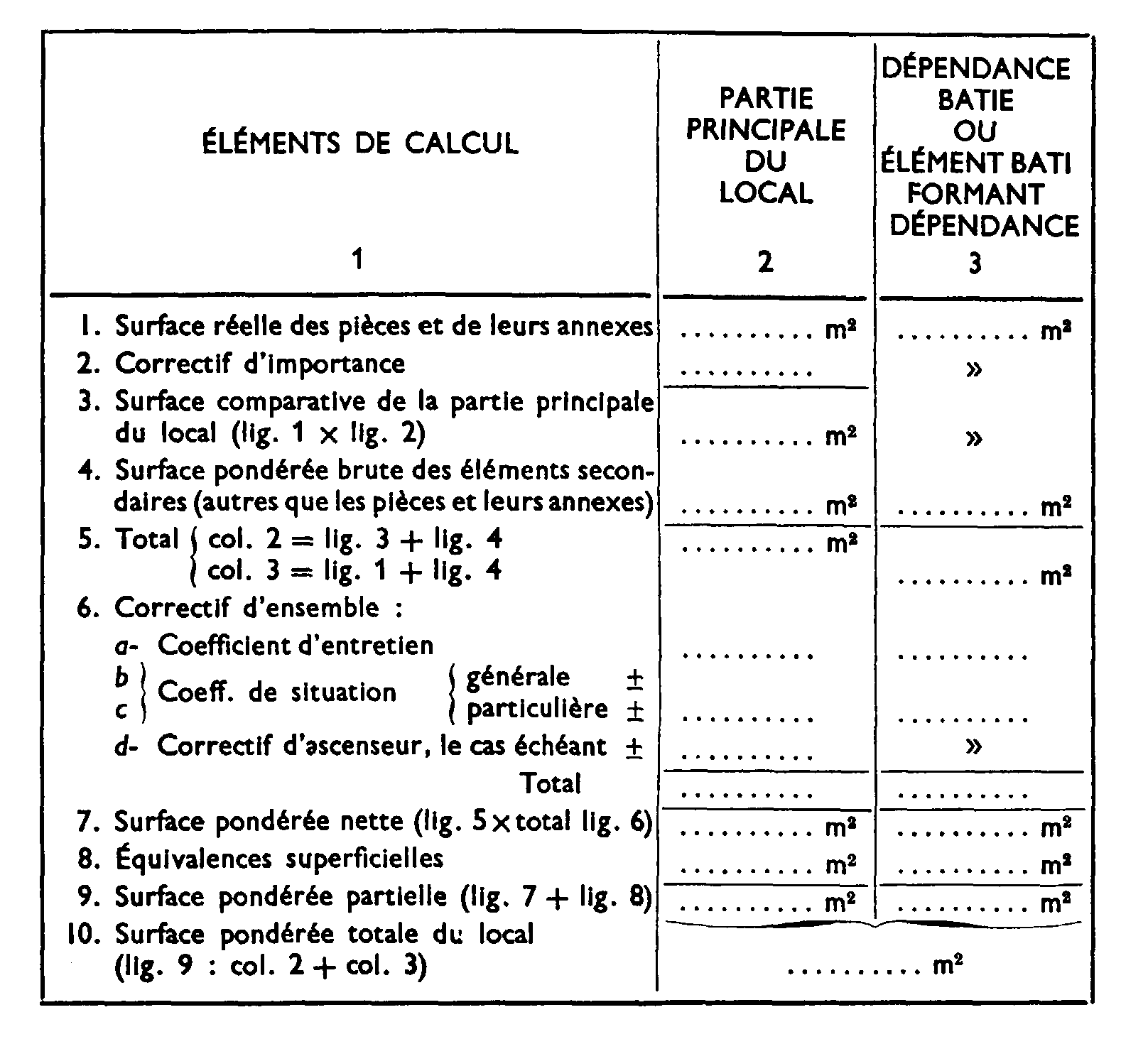

24Schématiquement, le calcul de la surface pondérée totale d'un local se présente donc sous la forme suivante :

En définitive, la détermination de la surface pondérée totale d'un local est le résultat de diverses opérations qui sont analysées ci-après dans l'ordre où elles doivent normalement s'effectuer :

- mensuration de la surface réelle ;

- pondération de la superficie des pièces et annexes de la partie principale du local, en fonction de leur importance relative ;

- pondération de la superficie des éléments constitutifs du local, en fonction de leur nature ;

- appréciation du correctif d'ensemble ;

- prise en compte des éléments de confort au moyen d'équivalences superficielles.

25A. Mensuration de la surface réelle.

Dans le cadre d'une évaluation par comparaison, il a paru possible à l'Administration de déterminer la valeur locative cadastrale des locaux d'habitation et à usage professionnel à partir de la surface totale des pièces et annexes composant la partie principale et de la surface approximative, par groupe d'éléments, des éléments secondaires incorporés à la maison ou compris dans des constructions accessoires.

Dans ces conditions, de nombreux propriétaires seront en mesure de fournir les renseignements demandés à l'aide des documents en leur possession, tels que plans, règlements de copropriété, sans procéder à la mensuration de la surface réelle de chacun des éléments constitutifs de chaque local.

26Dans le cas où, par suite de l'absence des documents susvisés, cette surface devrait être mesurée, la mensuration doit être effectuée au sol, entre murs ou séparations, alors même que certaines pièces seraient mansardées 12 .

Doivent être comprises dans cette surface :

- la superficie des espaces tels que bow-windows, alcôves, volumes de rangement, ouverts sur lesdits éléments ;

- celle occupée par les diverses installations : appareils sanitaires, éviers, placards en saillie des murs et cloisons, appareils de chauffage, cheminées, etc. ;

- et celle des éléments de décor : colonnes, pilastres, etc.

En revanche, ne doivent pas être retenues dans cette surface les superficies occupées par :

- les embrasures des portes et des fenêtres ;

- les espaces occupés par les conduits de fumée et de ventilation ;

- les placards de rangement en renfoncement, de faible superficie ;

- les emmarchements et trémies d'escaliers 13 .

Le résultat est arrondi au mètre carré Inférieur.

27Lorsque le local est affecté à la fois à l'habitation et à usage professionnel, la surface est calculée distinctement en fonction de l'affectation.

1 Cf. n° 2111-2, renvoi 2.

2 On verra plus loin qu'il est tenu compte des dépendances non bâties par le biais du coefficient de situation particulière (cf. infra n° 2222-42).

3 Les prescriptions contenues sous la présent paragraphe s'appliquent également aux ensembles immobiliers composés de plusieurs immeubles collectifs.

Ne constitue pas un immeuble collectif une suite de maisons individuelles contiguës, séparées par des murs mitoyens allant des fondations uu faîte et disposant notamment de dépendances non bâties distinctes.

4 L'évaluation étant effectuée par local, il s'ensuit que, dans les immeubles collectifs, on ne tient pas compte, pour la détermination de la surface pondérés totale, des dégagements intérieurs aux bâtiments et communs aux différents locaux (hall d'entrée, couloirs, escaliers, paliers).

5 Cf. n° 2222-5, renvoi 2.

6 Il s'ensuit que lorsqu'une construction accessoire isolée est aménagée pour recevoir plusieurs occupants (Ex. : Groupe de garages individuels en bande), chacun des éléments constitutifs de cette propriété bâtie doit être considéré comme un « élément bâti formant dépendances », au sens de l'article 5 -1° du décret précité.

On verra, le moment venu que cette disposition conduit à déclarer lesdites constructions ou leurs éléments dans le cadre des imprimés réservé aux dépendances bâties ou aux éléments bâtis formant dépendances, alors même qu'aucune pièce ou annexe n'aurait été déclarée dans le cadre afférent à la « maison » ou à la « partie principale du local ».

7 Par mesure de simplification, le terme « local » désigne dans la suite de la circulaire aussi bien une maison individuelle qu'un appartement d'immeuble collectif ou une construction isolée à usage de dépendance.

8 Dans certains immeubles modernes, il peut arriver que les pièces ne soient pas nettement individualisées (cloisonnement partiel, vertical ou horizontal).

On peut ainsi hésiter à considérer certaines parties - plus ou moins complètement délimitées - comme constituant en elles-mêmes une pièce autonome. Il convient, en pareille hypothèse, de se référer au bon sens - compte tenu des circonstances de fait - et à l'intention des parties, telle qu'elle apparaît dans les documents concernant la construction, l'acquisition ou la location.

9 Dans la suite de la circulaire, le terme « annexes » recouvre les éléments secondaires éventuellement compris dans la partie principale des locaux du immeubles collectifs.

10 Dans la mesure, bien entendu, où ces éléments sont passibles de la contribution foncière des propriétés bâties.

11 Font notamment l'objet d'une évaluation distincte en raison de leur nature particulière, outre les dépendances bâties isolées, les éléments de pur agrément, ainsi que, dans les immeubles collectifs, les garages et les emplacements individuels aménagés pour la stationnement des véhicules automobiles.

12 Une pièce est dite mansardée lorsqu'elle est pratiquée sous un comble brisé.

13 Par emmarchements et trémies d'escaliers, il convient d'entendre les surfaces correspondant aux marches, paliers intermédiaires et aux jours entre volées où peuvent être aménagés ascenseurs ou monte-charge, mais non les paliers d'étage qui sont compris dans la surface réelle lorsqu'il s'agit d'une maison individuelle.