B.O.I. N° 215 du 4 DECEMBRE 2001

SECTION 2

Impôts et taxes payés à la DGE sur option de l'entreprise

Les entreprises qui relèvent de la DGE peuvent, sur option, acquitter les impôts et taxes suivants auprès du comptable de ce service.

SOUS-SECTION 1

Taxe sur les salaires

A. PRINCIPE

En vertu des dispositions de l'article 406 terdecies de l'annexe III au CGI, les entreprises qui relèvent de la DGE peuvent payer, sur option, la taxe sur les salaires auprès du comptable de ce service.

a) Modalités d'option

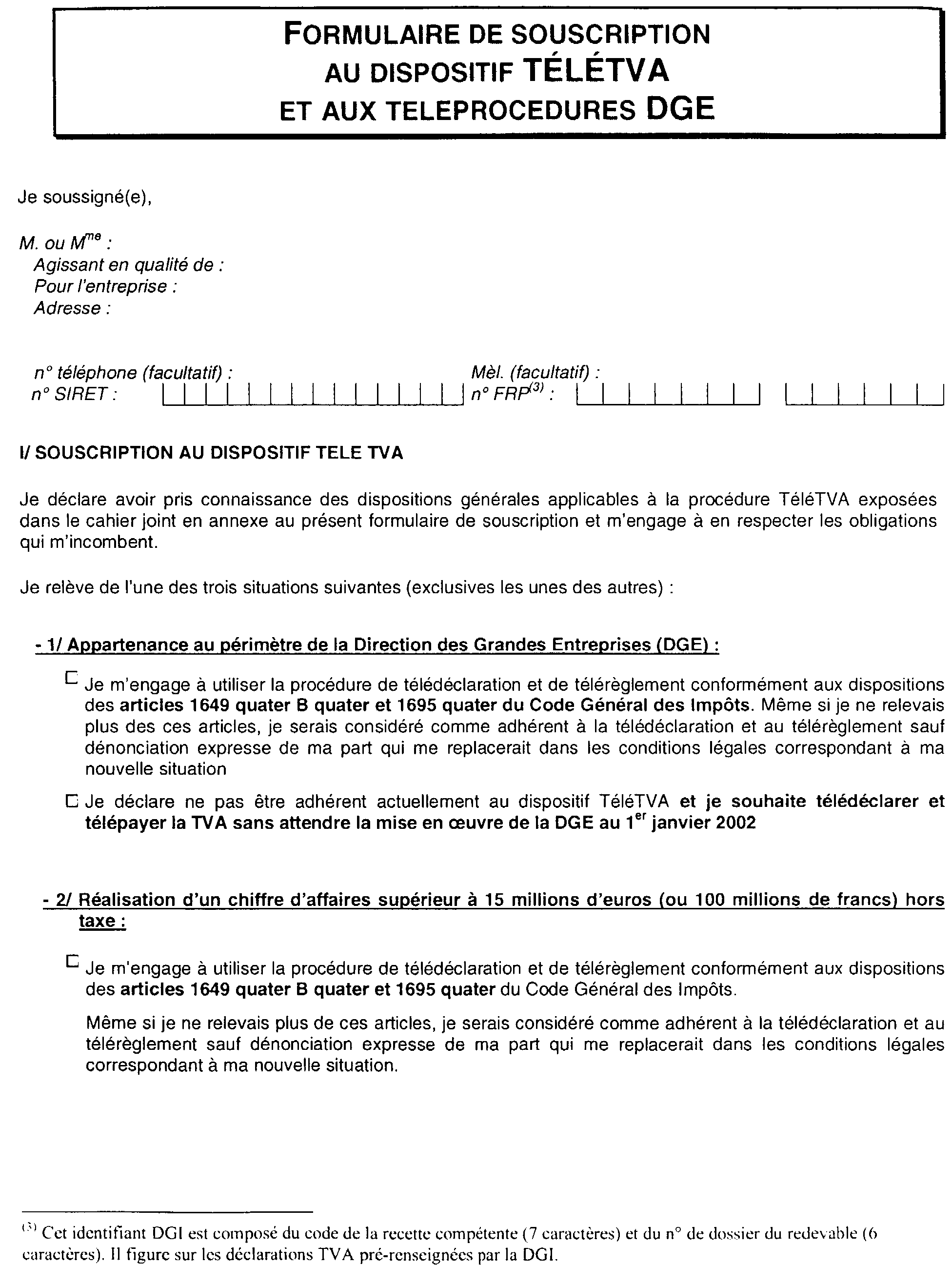

Pour payer la taxe sur les salaires au comptable de la DGE, il convient de cocher la case « j'opte pour le paiement centralisé par voie électronique de la taxe sur les salaires à la DGE » sur le formulaire de souscription au dispositif TéléTVA et aux téléprocédures DGE (cf. annexe II).

Ce formulaire est téléchargeable sur le site Internet du ministère de l'Economie, des Finances et de l'Industrie (MINEFI) à l'adresse suivante. www.minefi.gouv.fr. depuis le 1 er octobre 2001.

Pour les entreprises qui relèvent de la DGE au 1 er janvier 2002, ce formulaire devra être renvoyé complété à la recette des impôts dont dépend le siège social de l'entreprise pour le 30 novembre 2001 au plus tard. Toute demande d'option déposée après cette date ne sera pas prise en compte pour l'année 2002.

Pour les années suivantes, le formulaire de souscription aux téléprocédures DGE devra être adressé à la DGE pour le 30 novembre au plus tard de l'année qui précède celle au titre de laquelle l'entreprise souhaite que l'option soit prise en compte.

L'entreprise qui souhaite renoncer au bénéfice de l'option informe la DGE de cette intention 30 jours au moins avant l'expiration de la période d'option.

b) Date d'effet de l'option

L'option, formulée pour le 30 novembre au plus tard d'une année, prend effet à compter du 1 er janvier de l'année suivante pour une durée de 5 ans renouvelable par tacite reconduction, sauf dénonciation par l'entreprise 30 jours au moins avant l'expiration de la période.

Elle s'applique aux versements dus au titre des rémunérations payées à compter de la date d'effet de l'option.

Application : l'entreprise opte pour le 30 novembre 2001 au plus tard, pour une prise d'effet au 1 er janvier 2002. Le premier versement sera effectué en février au titre des rémunérations versées en janvier 2002 (pour un redevable mensuel) ou en avril au titre des rémunérations versées en janvier, février et mars 2002 (pour un redevable trimestriel).

c) Conséquences de l'option

L'entreprise doit effectuer auprès du comptable de la DGE un paiement centralisé pour l'ensemble des impositions dues par ses établissements et non plus un paiement établissement par établissement.

B. MODE DE PAIEMENT : TELEREGLEMENT

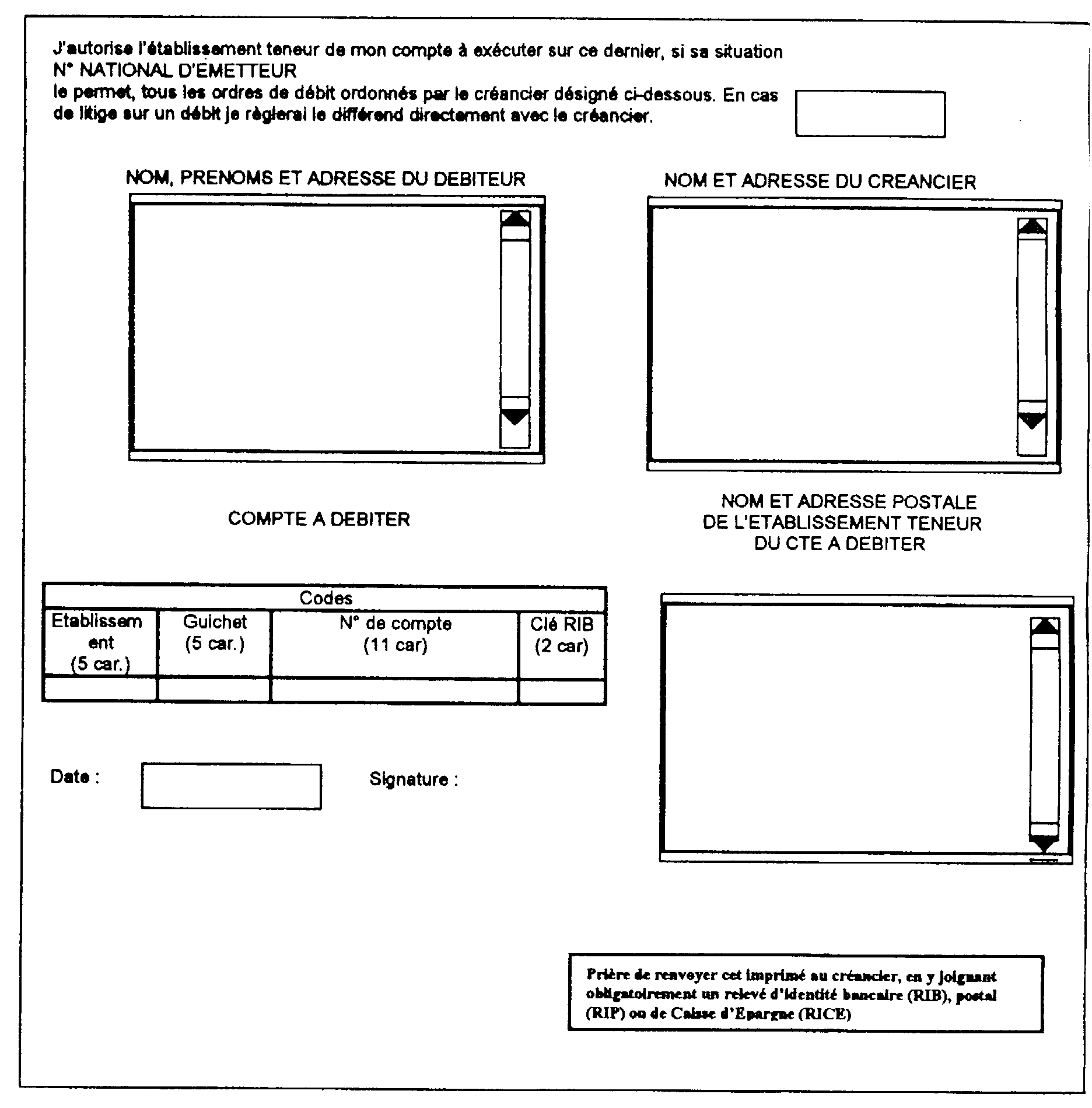

En vertu des dispositions de l'article 1681 septies du CGI, le paiement de la taxe sur les salaires à la DGE est obligatoirement effectué par voie électronique, au moyen du dispositif SATELIT.

Les entreprises ayant opté pour le paiement centralisé de la taxe sur les salaires à la DGE sont dispensées de déposer les bordereaux-avis de versement 2501 mensuels ou trimestriels. Le dépôt au 15 janvier du bordereau annuel de liquidation et de régularisation 2502 conserve quant à lui un caractère obligatoire.

En cas d'absence de télérèglement suite à option exercée par l'entreprise pour le paiement centralisé de la taxe sur les salaires à la DGE, les pénalités indiquées au 3 du B de la sous-section 2 s'appliquent.

SOUS-SECTION 2

Taxes foncières

A. PRINCIPE

En vertu des dispositions de l'article 406 terdecies de l'annexe III au CGI, les entreprises qui relèvent de la DGE peuvent payer, sur option, auprès du comptable de ce service les taxes foncières sur les propriétés bâties et non bâties et leurs taxes additionnelles et annexes recouvrées dans les mêmes conditions.

L'option pour le paiement des taxes foncières se traduit par une adhésion au dispositif de télépaiement et par une communication à l'administration, la première année uniquement, de la liste des impositions concernées.

a) Modalités d'option

Pour un paiement des taxes foncières à la DGE en 2002, l'entreprise devra :

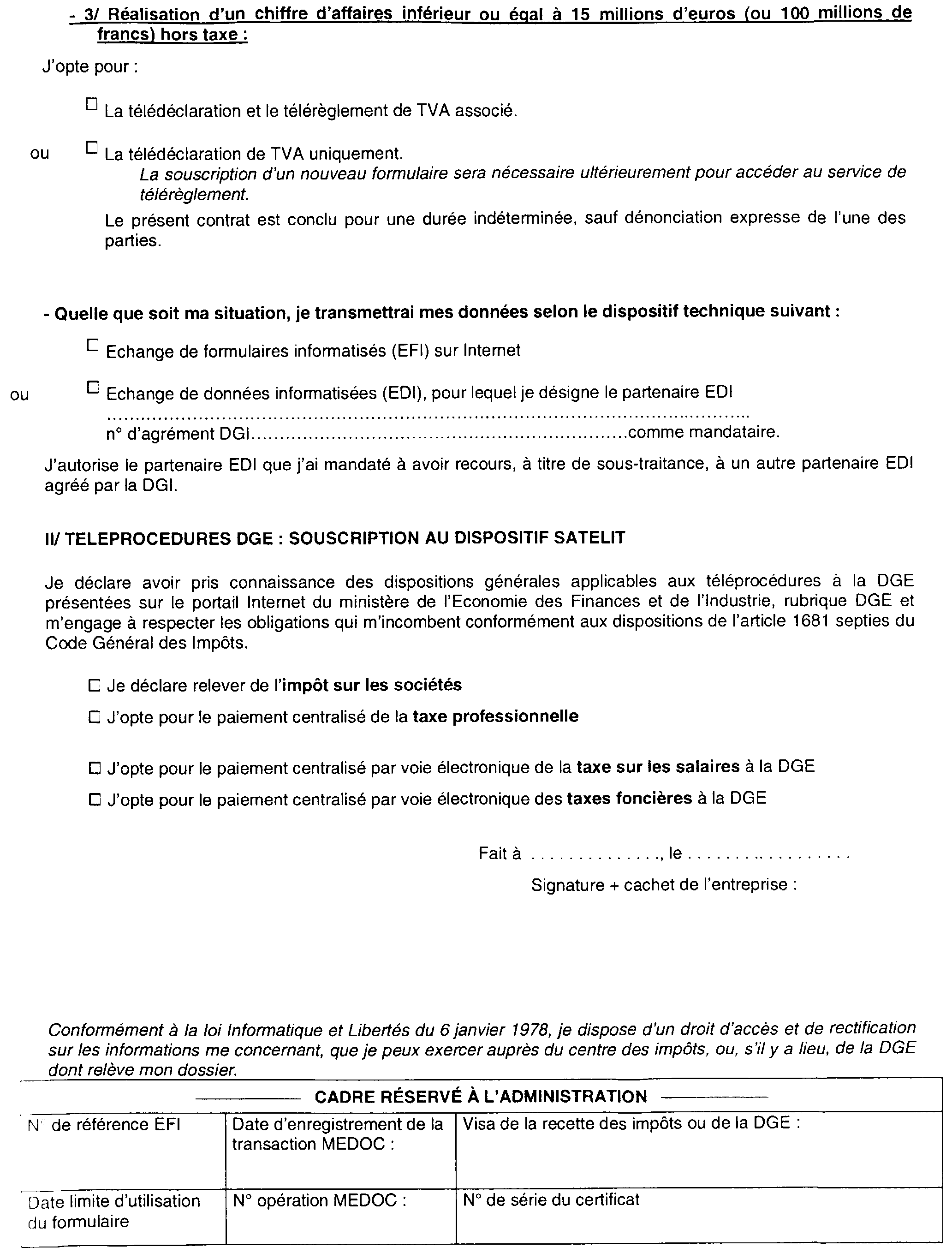

- cocher la case « j'opte pour le paiement centralisé par voie électronique des taxes foncières à la DGE » sur le formulaire de souscription au dispositif TéléTVA et aux téléprocédures DGE (cf. annexe II). Ce formulaire est téléchargeable sur le site Internet du ministère de l'Economie des finances et de l'industrie (MINEFI) à l'adresse suivante. www.minefi.gouv.fr depuis le 1 er octobre 2001. L'entreprise devra renvoyer cet imprimé, complété, à la recette des impôts dont dépend son siège social avant le 21 décembre 2001.

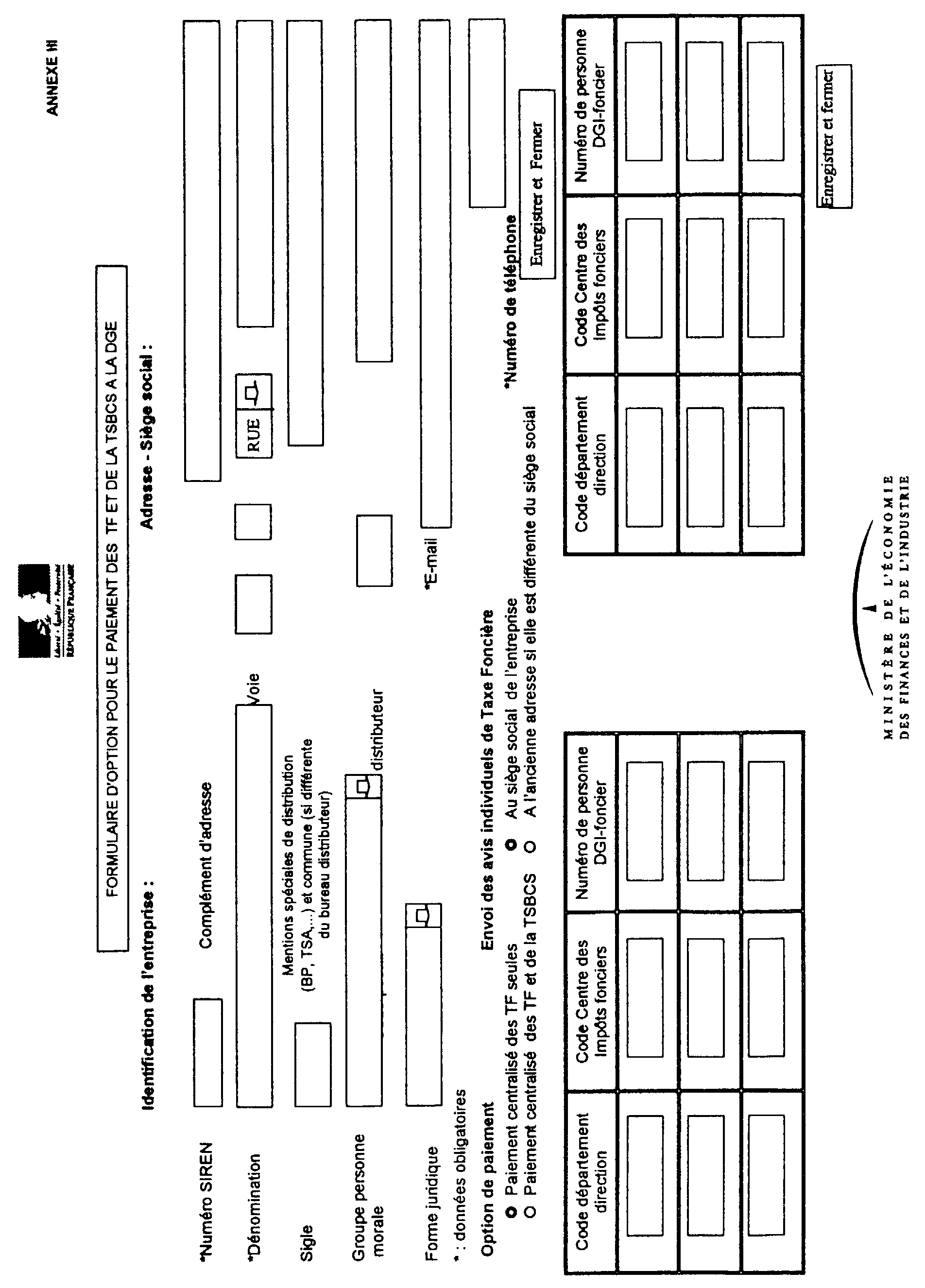

- compléter le " formulaire d'option pour le paiement des TF et de la TSBCS à la DGE " (cf. annexe III), et l'envoyer avant le 21 décembre 2001, par voie électronique, au Centre des Services Informatiques (CSI) d'AMIENS dge.csi.amiens@dgi.finances.gouv.fr et à la Direction Générale des Impôts bureau F1 Dge.bureauf1@dgi.finances.gouv.fr ;

Sur ce dernier formulaire, l'entreprise doit saisir les informations obligatoires permettant de l'identifier et cocher la case :

- option pour le paiement centralisé des seules taxes foncières ;

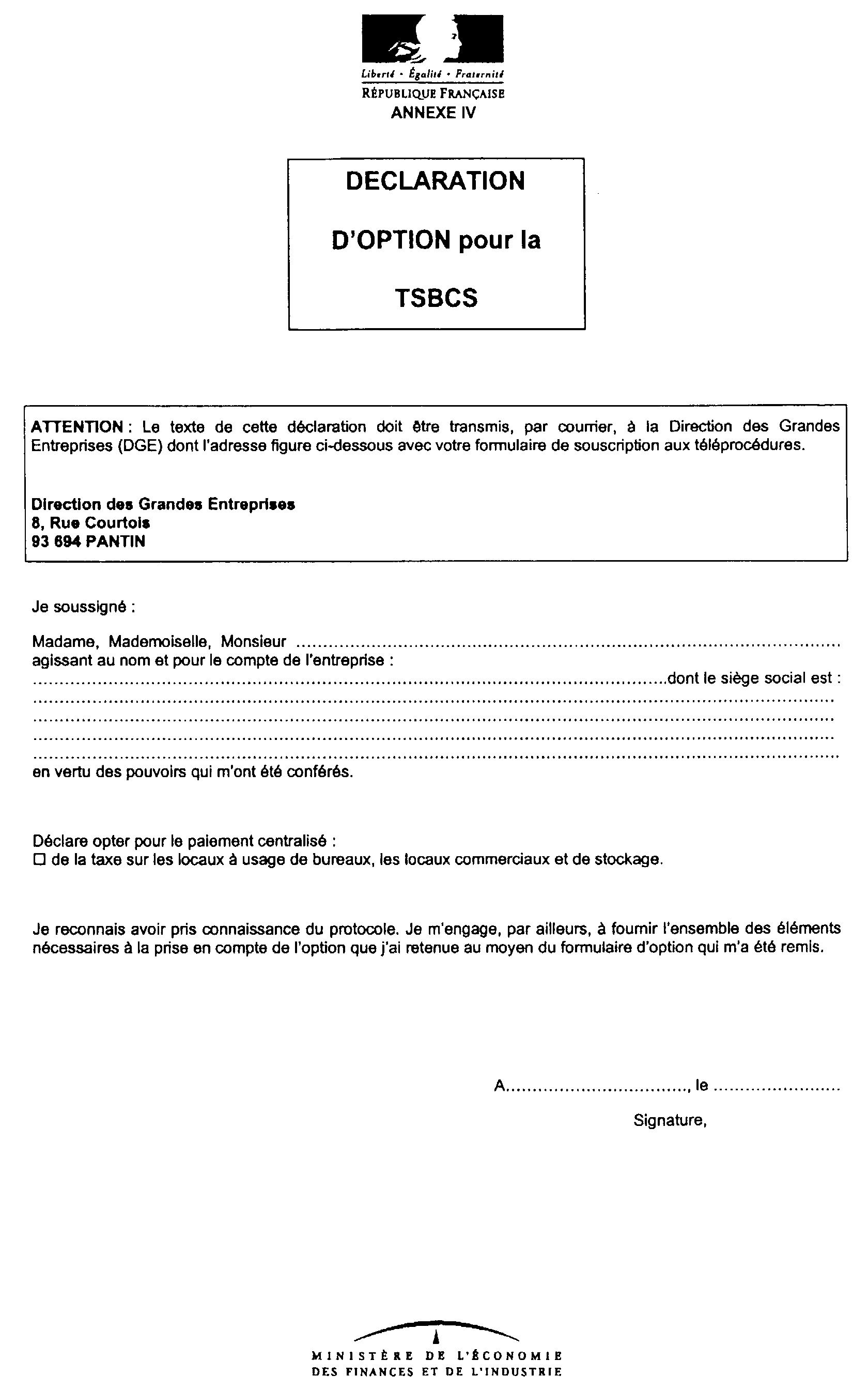

- ou, le cas échéant, option pour le paiement centralisé des taxes foncières et de la taxe sur les bureaux, les locaux commerciaux et les locaux de stockage perçue dans la région Ile-de-France.

Elle doit saisir par ailleurs, les codes des directions, des centres des impôts fonciers et des numéros de personne qui lui ont été attribués pour chaque avis d'imposition dont elle est redevable.

Pour que l'option puisse être exercée en 2002, le formulaire d'adhésion devra être renvoyé à la recette des impôts pour le 30 novembre 2001 au plus tard. Toute demande d'option déposée après cette date ne sera pas prise en compte pour l'année 2002.

Pour un paiement des taxes foncières à la DGE les années suivantes, le formulaire de souscription au dispositif TéléTVA et aux téléprocédures DGE devra être adressé à la DGE pour le 30 novembre au plus tard de l'année qui précède celle au titre de laquelle l'entreprise souhaite que l'option soit prise en compte. L'entreprise sera alors tenue d'adresser :

- à la DGE : le formulaire de souscription au dispositif TéléTVA et aux téléprocédures DGE (cf. annexe II), sur lequel la case « j'opte pour le paiement centralisé par voie électronique des taxes foncières à la DGE » pour le 30 novembre au plus tard de l'année qui précède celle au titre de laquelle l'entreprise souhaite que l'option soit prise en compte.

- au CSI d'AMIENS et à la DGI par la voie électronique : le " formulaire d'option pour le paiement des TF et de la TSBCS à la DGE " (cf. annexe III), complété avec les informations et mentions précitées.

L'entreprise qui souhaite renoncer au bénéfice de l'option informe la DGE de cette intention 30 jours au moins avant l'expiration de la période d'option.

b) Date d'effet de l'option

L'option, formulée pour le 30 novembre au plus tard d'une année, prend effet à compter du 1 er janvier de l'année suivante pour une durée de 5 ans renouvelable par tacite reconduction, sauf dénonciation par l'entreprise 30 jours au moins avant l'expiration de la période.

Application : l'entreprise opte pour le 30 novembre 2001 au plus tard ; l'option prend effet à compter du rôle général 2002, ce qui conduit à un premier paiement à la DGE en septembre 2002. Pour l'année 2002, les éventuels rôles supplémentaires des taxes foncières et assimilées, mis en recouvrement avant la sortie du rôle général fin août, seront recouvrés par le Trésor Public dans les conditions habituelles ; à compter de 2003, l'ensemble des impositions, qu'elles procèdent du rôle général ou de rôles supplémentaires, seront recouvrées par la DGE.

c) Conséquences de l'option

L'option s'applique aux cotisations dues au titre de l'ensemble des établissements et immeubles de l'entreprise.

L'entreprise peut opter pour l'envoi des avis d'imposition traditionnels, soit à l'adresse de son siège social indiqué sur le formulaire d'option, soit à l'adresse où ils ont été envoyés lors de la dernière imposition.

Elle reçoit aussi, à l'adresse de son siège social, un avis d'imposition récapitulatif papier sur lequel figure le total des sommes dues au plan national et effectue auprès du comptable de la DGE le paiement des taxes foncières dont elle est redevable.

Attention : le télérèglement par SATELIT d'une facture globale ne peut être effectué qu'en une seule fois. En cas de paiement partiel par SATELIT d'une facture globale, le solde de celle-ci devra être réglé directement au comptable de la DGE par tout autre moyen de paiement.

B. MODE DE PAIEMENT : TELEREGLEMENT

En vertu des dispositions de l'article 1681 septies du CGI, le paiement à la DGE des taxes foncières sur les propriétés bâties et non bâties et leurs taxes additionnelles et annexes est obligatoirement effectué par voie électronique, au moyen du dispositif SATELIT.

En raison des contraintes techniques liées au télérèglement, la mensualisation et le prélèvement à l'échéance des taxes foncières ne seront pas possibles pour les entreprises relevant de la DGE. Aussi, les entreprises qui font l'objet d'une mensualisation ou d'un prélèvement à l'échéance devront résilier le contrat avant la fin de l'année précédant la mise en oeuvre des nouvelles modalités de paiement. Pour prendre effet au 1 er janvier 2002 s'agissant des entreprises relevant de la DGE à cette même date, cette résiliation devra intervenir avant le 31 décembre 2001.

En cas de paiement partiel (réclamation contentieuse assortie d'une demande de sursis de paiement), il appartient à l'entreprise d'indiquer en ligne les références des impositions concernées par un paiement partiel et les montants non payés.

En cas d'absence de télérèglement suite à option exercée par l'entreprise pour le paiement centralisé de la taxe sur les salaires à la DGE, la sanction décrite au 3, B de la sous-section 2 s'appliquera.

SECTION 3

Impôts et taxes à acquitter auprès des services locaux

Les entreprises qui relèvent de la DGE continueront comme par le passé à acquitter auprès des services locaux les impôts et taxes autres que ceux devant obligatoirement être payés à la DGE et que ceux pour lesquels elles ont souhaité opter pour le paiement à la DGE.

La Sous-Directrice,

Véronique BIED-CHARRETON

•

ANNEXE I

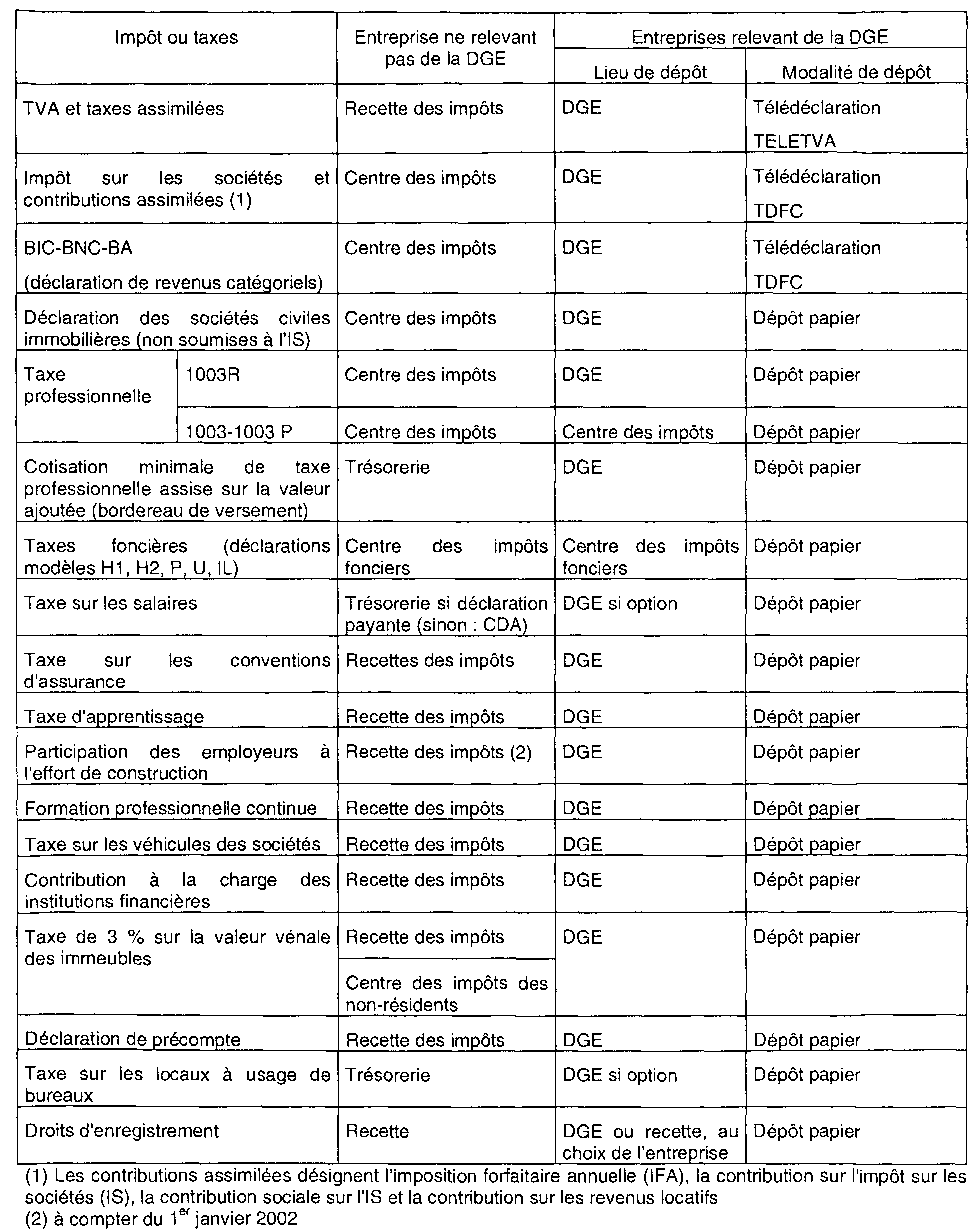

A - Tableau récapitulatif du lieu et des modalités de dépôt des principales déclarations professionnelles

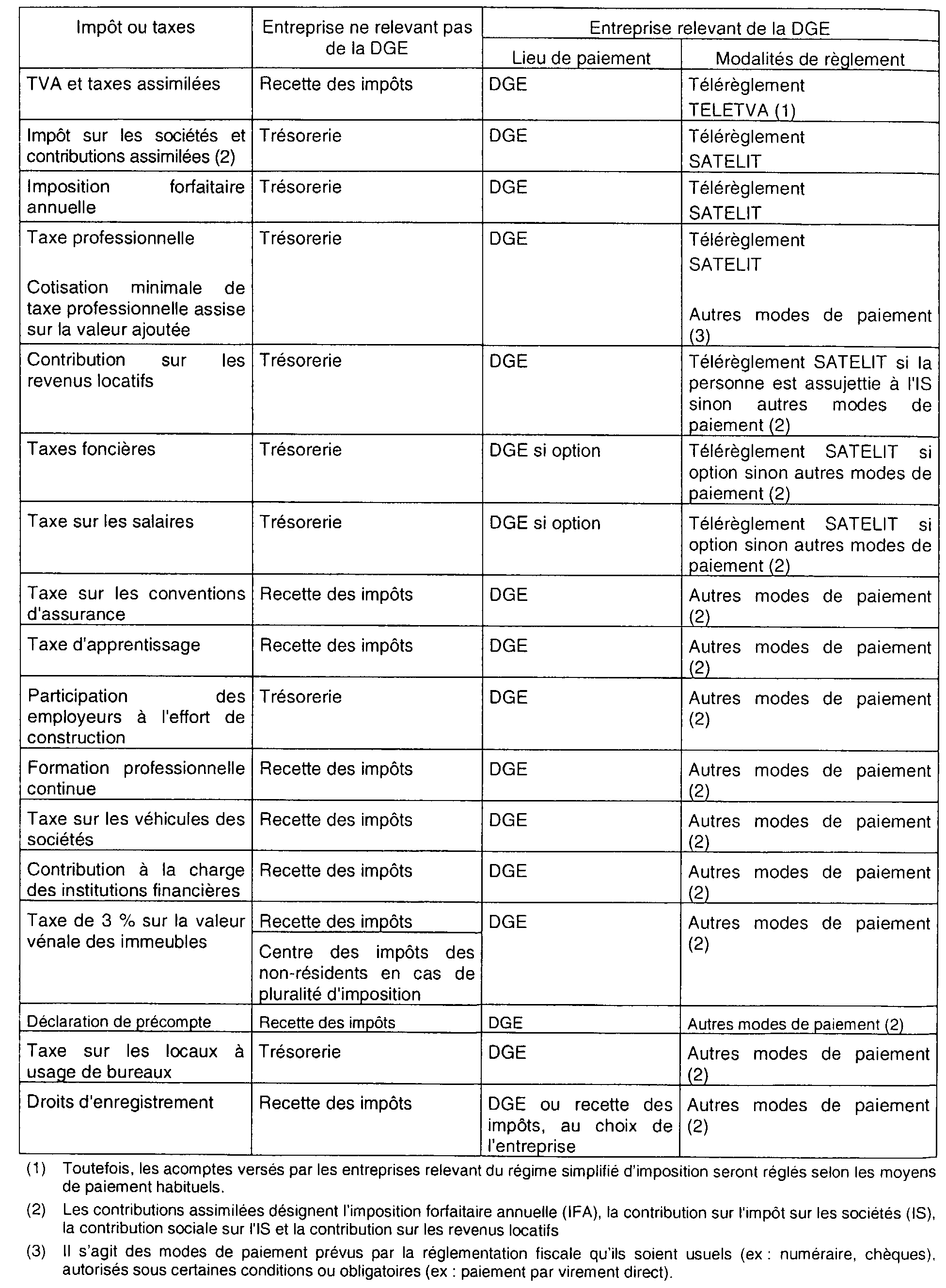

B - Tableau récapitulatif du lieu et des modalités de règlement des principaux impôts et taxes dus par les entreprises

C - Imprimés à souscrire par voie électronique

En matière d'impôt sur les sociétés (TDFC) :

- déclaration de résultats n° 2065 et annexes n os 2065 bis, 2065 ter et 2065 verso ;

- tableaux n os 2050 à 2059 G pour les entreprises imposées selon le régime du réel normal ; tableau n° 2033 A à 2033G pour les entreprises imposées selon le régime réel simplifié ;

- tableaux n os 2058 A bis à 2058 TS de la liasse fiscale " régime de groupe " ;

- relevé de frais généraux n° 2067 ;

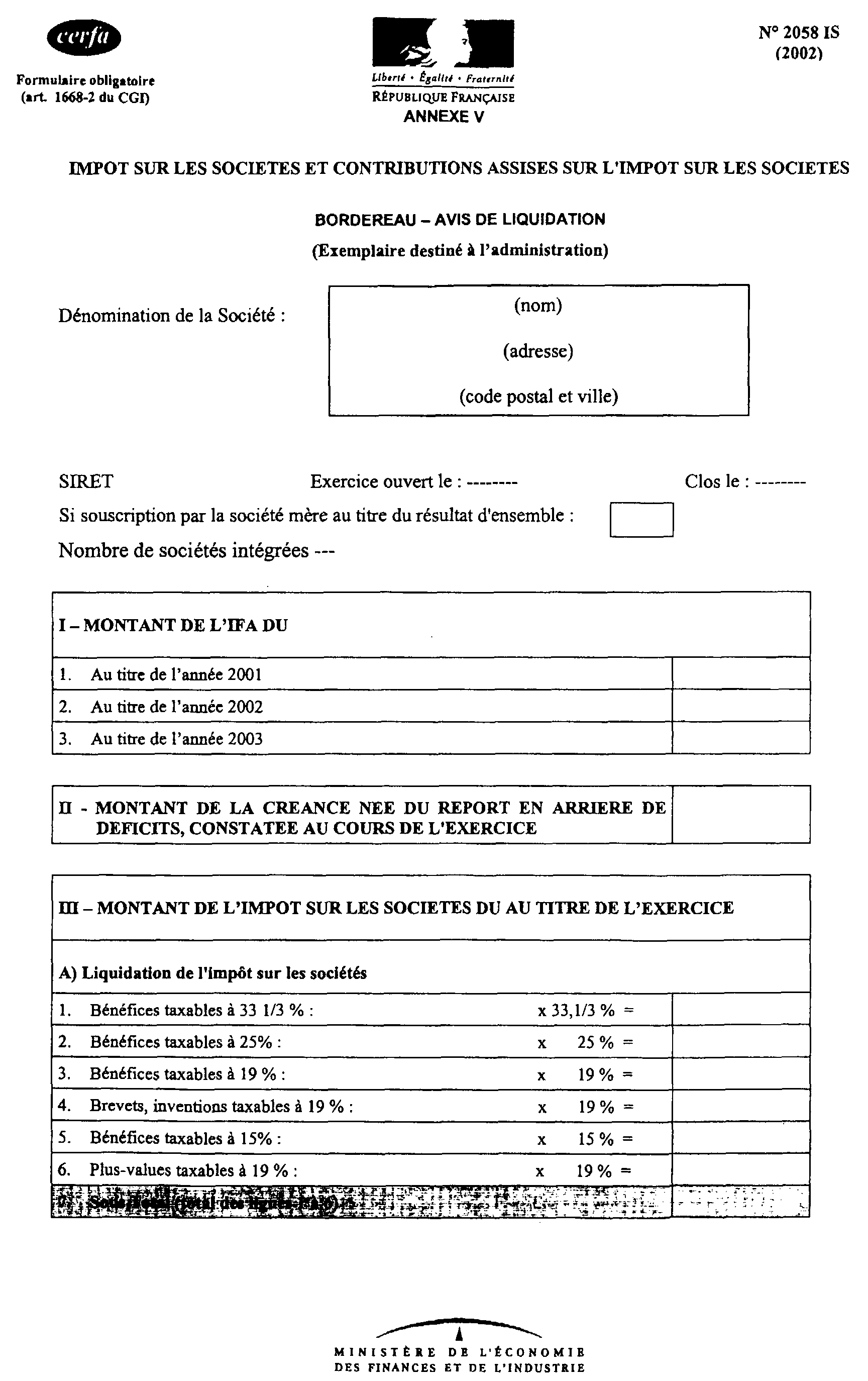

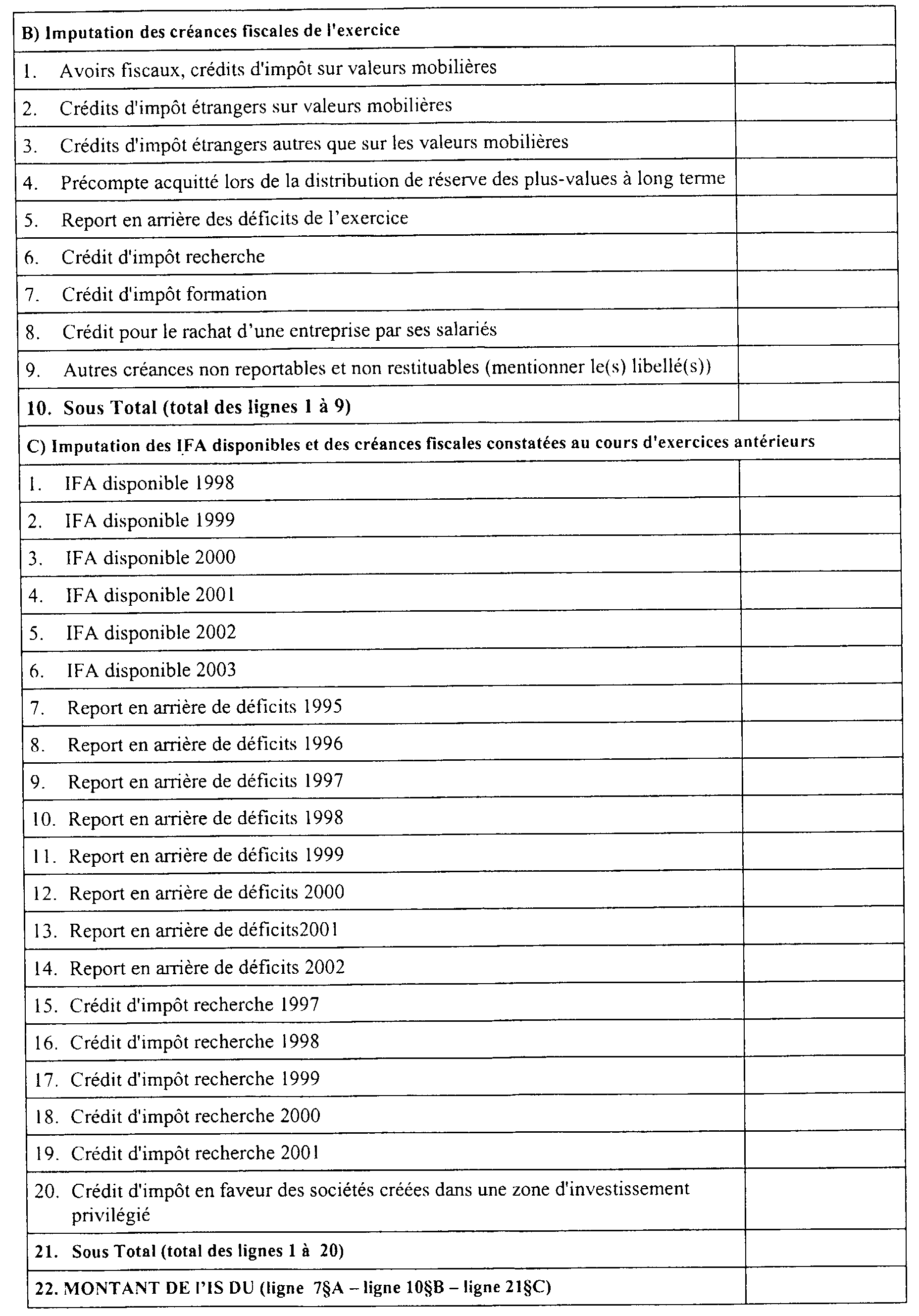

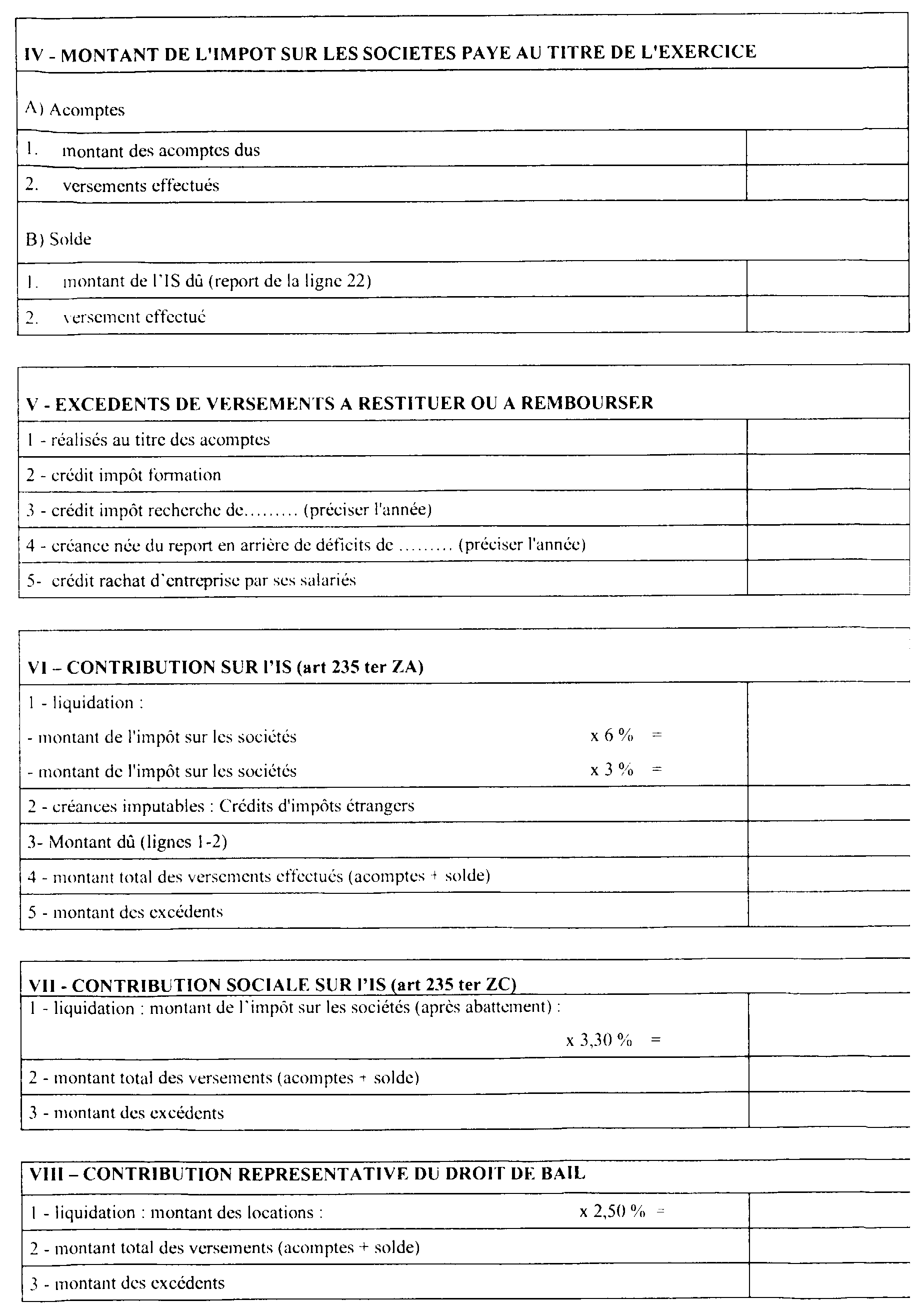

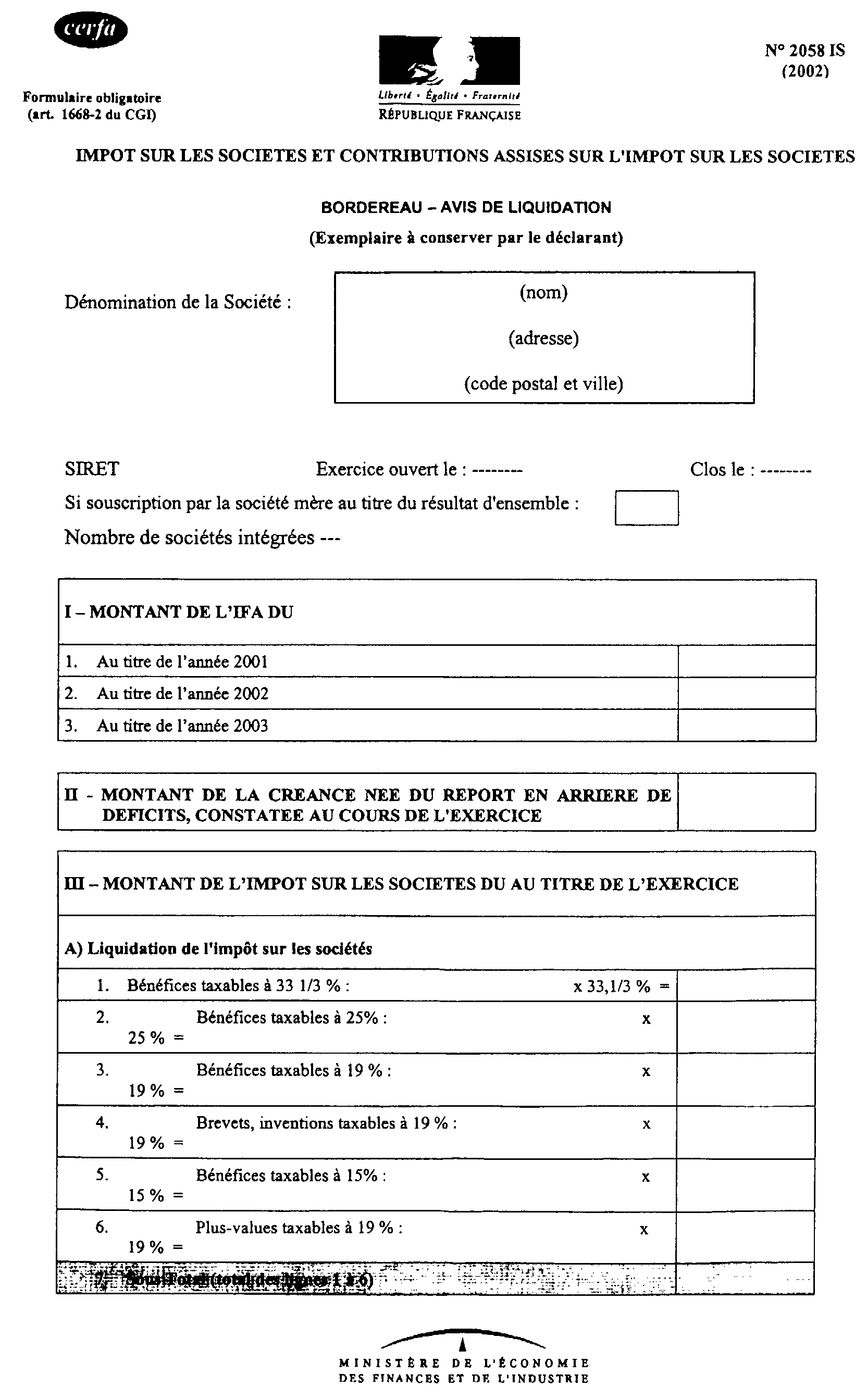

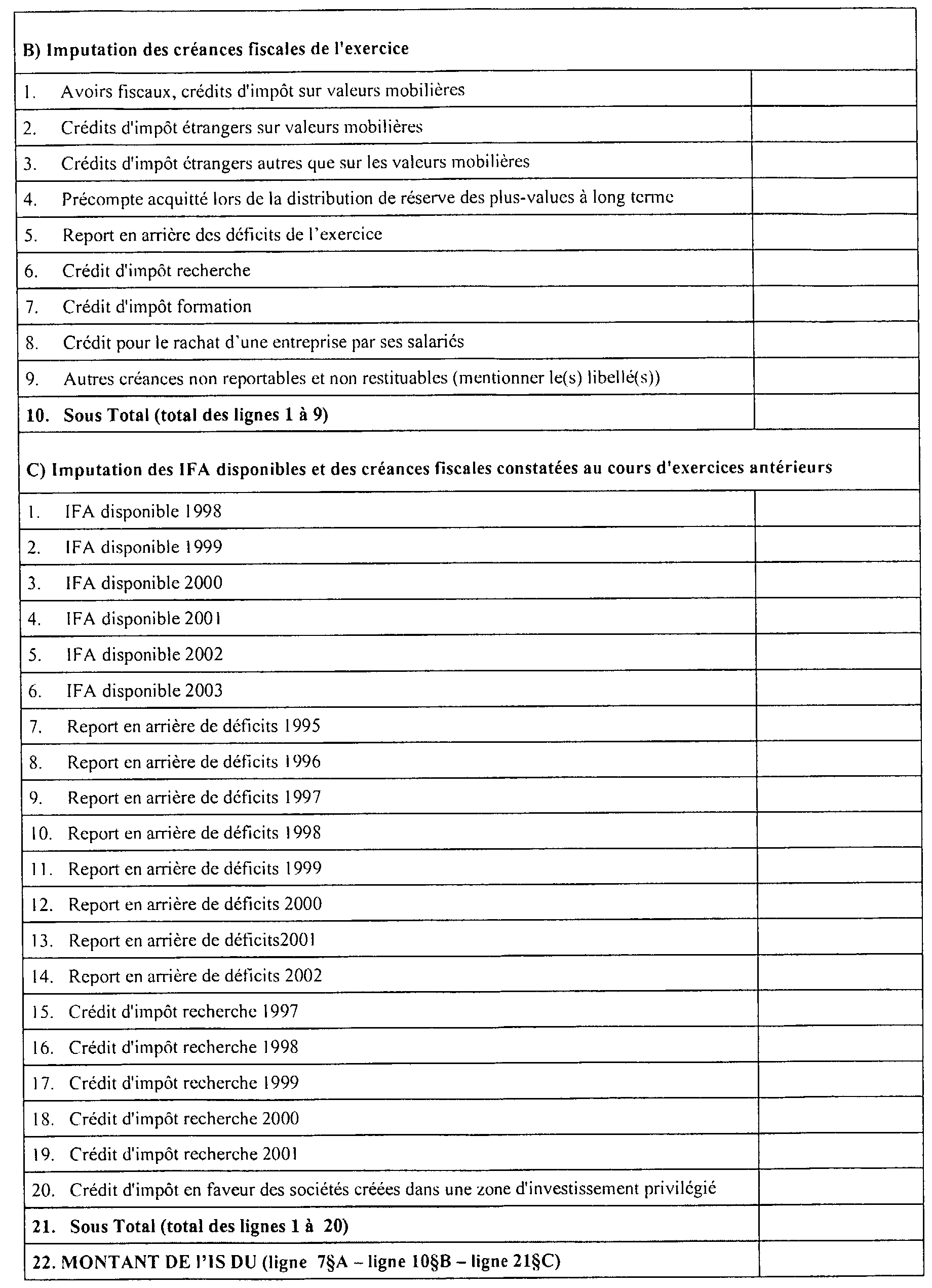

- tableau n° 2058 IS

- annexes supplémentaires selon les modèles prévus dans l'application de transfert de données fiscales et comptables - TDFC - (relatives notamment au suivi des plus-values en sursis d'imposition, aux produits à recevoir, aux charges à payer, aux charges à répartir, aux charges constatées d'avance, aux produits constatés d'avance, à l'engagement pour bénéficier des dispositions de l'article 219-I f du CGI et à son suivi, ...) ;

- impôt sur les sociétés déclaration complémentaire n° 2066 ;

- annexes libres, telles que mentions expresses, liste des sociétés membres d'un groupe fiscalement intégré, exposé de situations particulières, détail de certains postes comptables, comptes rendus d'assemblées générales et mode de calcul de certains ratios.

En matière de bénéfices industriels et commerciaux (TDFC) :

- déclaration de résultats imposés dans la catégorie des bénéfices industriels et commerciaux n° 2031 et annexes n os 2031 bis et 2031 ter ;

- tableaux n os 2050 à 2059 G pour les entreprises imposées selon le régime du réel normal ; tableau n° 2033 A à 2033 G pour les entreprises imposées selon le régime réel simplifié ;

En matière de bénéfices non commerciaux (TDFC) :

- déclaration de résultats imposés dans la catégorie des bénéfices non commerciaux n° 2035 et tableaux annexes n os 2035 A à 2035 G ;

En matière de bénéfices agricoles (TDFC) :

- déclaration de résultats imposés dans la catégorie des bénéfices agricoles n° 2139 et annexes n os 2139 bis et 2139 ter pour le régime du bénéfice réel simplifié ; n° 2143 pour le régime du bénéfice réel normal ;

- tableaux n os 2139 A à 2154 pour les entreprises imposées selon le régime du bénéfice réel simplifié ; tableau n° 2144 à 2154 pour les entreprises imposées selon le régime du bénéfice réel normal ;

Entreprises dont le montant du chiffre d'affaires ou de l'actif brut est supérieur à 600 millions d'euros (TDFC) :

- tableaux n° 2059 H et 2059 I relatifs aux liens de détention indirects des personnes morales ou groupement de droit ou de fait dont le montant du chiffre d'affaires ou de l'actif brut est supérieur ou égal à 600 millions d'euros.

En matière de taxe sur le chiffre d'affaires et assimilées (service TELETVA) :

- 3310 CA3 (régime réel normal, mini réel, saisonnier et BNC système allégé) ;

- 3515 SD (annexe utilisée dans le cadre du régime des acomptes provisionnels) ;

- 3310 A (annexe taxes parafiscales) ;

- 3310 ter (annexe utilisée par les redevables qui ont des secteurs distincts d'activité) ;

- 3517 S CA 12/CA12E (régime simplifié d'imposition) ;

- 3525 bis (bulletin d'échéance- régime simplifié de l'agriculture) ;

- 3517 bis CA 12 A (régime simplifié de l'agriculture) ;

ANNEXE II

Formulaire d'adhésion aux téléprocédures

COMPOSITION DE L'ADHESION AU TELERELEMENT (VOIE A)

ADHESION AU TELEREGLEMENT

COMPTE N°1