SECTION 2 BIENS RURAUX LOUÉS À LONG TERME ET PARTS DE GROUPEMENTS FONCIERS AGRICOLES NON EXPLOITANTS QUI NE PEUVENT ÊTRE QUALIFIÉS DE BIENS PROFESSIONNELS

SECTION 2

Biens ruraux loués à long terme et parts de groupements fonciers

agricoles non exploitants qui ne peuvent être qualifiés

de biens professionnels

1Conformément aux dispositions de l'article 885 H du CGI, lorsqu'ils ne peuvent être considérés comme des biens professionnels, les biens ruraux loués par bail à long terme et les parts de groupements fonciers agricoles non exploitants sont, sous certaines conditions, exonérés partiellement d'impôt de solidarité sur la fortune.

2Cette exonération partielle s'applique également à la fraction représentative de biens de nature agricole des parts de groupements fonciers ruraux mentionnés à l'article L. 322-22 du code rural qui remplissent les mêmes conditions. Les groupements fonciers ruraux (GFR) sont des sociétés civiles formées en vue de rassembler et gérer des immeubles à usage agricole et forestier. L'article L. 322-22 du code rural prévoit que leurs biens sont régis, notamment en matière fiscale, selon les dispositions propres aux groupements fonciers agricoles (GFA), pour la partie agricole, et selon les dispositions propres aux groupements forestiers, pour la partie forestière. De même, l'article 848 bis du CGI prévoit que la fraction des parts des groupements fonciers ruraux, prévus par l'article L. 322-22 du code rural, représentative des biens de nature agricole est soumise, dans les mêmes conditions, aux dispositions qui régissent les droits de mutation à titre gratuit applicables aux parts de groupements fonciers agricoles.

Il résulte donc des dispositions combinées des articles L. 322-22 du code rural, 848 bis et 885 D du CGI, que l'exonération partielle prévue à l'article 885 H du CGI en faveur des parts de groupements fonciers agricoles non exploitants est applicable, dans les mêmes conditions, aux parts de GFR (En ce sens, déclaration Ministre du budget, JO déb. Sén. 27 novembre 1996, p. 6025).

A. CONDITIONS D'APPLICATION DE L'EXONÉRATION

I. Biens ruraux donnés à bail à long terme

3Pour bénéficier de l'exonération partielle de l'impôt de solidarité sur la fortune les trois conditions suivantes doivent être remplies :

- le bien doit avoir été donné à bail dans les conditions prévues aux articles L 416-1 à L 416-6, L 416-8 et L 416-9 du code rural 1 ;

- la durée du bail doit être au minimum de 18 ans ;

- les descendants du preneur ne doivent pas être contractuellement privés de la faculté de bénéficier des dispositions de l'article L 411-35 du code rural 1 (maintien du bail au profit des descendants du preneur ayant atteint l'âge de la majorité).

II. Parts de GFA non exploitants

4Les baux à long terme consentis par le groupement doivent répondre aux trois conditions énumérées ci-dessus.

En outre :

- les statuts du groupement doivent lui interdire l'exploitation en faire valoir direct ;

- les parts doivent être détenues depuis deux ans au moins, sauf si elles ont été attribuées en rémunération d'apports d'immeubles agricoles lors de la constitution du groupement ;

- les parts doivent être représentatives d'apports constitues par des immeubles ou droits immobiliers à destination agricole.

B. PORTÉE DE L'EXONÉRATION

I. Principes

5L'exonération partielle trouve à s'appliquer :

- lorsque le bien rural donné à bail à long terme est loué à des personnes autres que le conjoint du bailleur ou les ascendants, descendants, frères et soeurs du bailleur ou de son conjoint, ou, dans le cas de parts de GFA, à des personnes autres que le détenteur des parts, son conjoint, leurs ascendants ou descendants, leurs frères ou soeurs ;

- ou lorsque le bail à long terme est consenti à l'une de ces personnes mais que celle-ci ne l'utilise pas dans le cadre de sa profession principale.

Ces biens ou parts sont exonérés :

- à concurrence des trois quarts de leur valeur lorsque la valeur totale des biens loués, quel que soit le nombre des baux, ou lorsque la valeur totale des parts n'excède pas 500 000 F ;

- et pour moitié au-delà de cette limite.

La limite de 500 000 F s'apprécie distinctement pour les biens ruraux donnés à bail et pour les parts de GFA.

II. Précisions

6L'article 885 H du CGI prévoit que les biens ruraux loués par bail à long terme et les parts de GFA qui ne peuvent être qualifiées de biens professionnels peuvent bénéficier d'une exonération partielle d'ISF sous certaines conditions et, notamment, lorsque les descendants du preneur ne sont pas contractuellement privés de la faculté de bénéficier des dispositions de l'article L 411-35 du code rural (cessibilité du bail aux descendants majeurs du preneur).

Il est toutefois admis que le non-respect de cette condition ne fait pas obstacle à l'application de l'exonération partielle lorsque les biens sont loués à une personne morale, toutes les autres conditions étant supposées remplies.

Cela étant, l'administration peut s'estimer fondée, en application de l'article L. 64 du LPF, à refuser le bénéfice de l'exonération partielle d'ISF si les circonstances de fait ou de droit permettent d'établir que la conclusion du bail à long terme au profit de la société a été motivée par un souci d'évasion fiscale.

C. EXEMPLE D'APPLICATION

7Soit un GFA non exploitant constitué en 1994 entre :

- 1 père : 2 000 parts ;

- 1 fils A : 1 000 parts ;

- 1 fils B : 1 000 parts ;

- 1 tiers X : 500 parts ;

- 1 tiers Y : 500 parts.

Le capital est divisé en 5 000 parts. Valeur de la part au 1er janvier 1999 : 1 000 F.

L'actif social est constitué de 500 ha de terres :

-100 ha sont loués à bail à long terme à B qui les utilise dans l'exercice de sa profession principale ;

- 400 ha sont loués à bail à long terme à X qui les utilise dans l'exercice de sa profession principale.

Le père a apporté, lors de la constitution du groupement, des immeubles agricoles correspondant à 1 500 parts et du numéraire à hauteur de 500 parts.

Les associés A, B et X ont apporté des biens immobiliers agricoles.

Y a apporté du numéraire.

Tous les associés sont imposables à l'impôt de solidarité sur la fortune.

• Père. - Bien professionnel (CGI, art. 885 Q) [au prorata des terres louées et exploitées dans le cadre du groupe familial] ;

- il reste : 1 500 000 F - 300 000 F = 1 200 000 F auxquels seront appliquées les dispositions de l'article 885 H du CGI :

Les 500 parts représentatives d'apport en numéraire, soit 500 000 F, sont taxables à l'ISF en totalité.

• Fils A. - Bien professionnel (CGI, art. 885 Q) [au prorata des terres louées et exploitées dans le cadre du groupe familial] :

- il reste : 800 000 F.

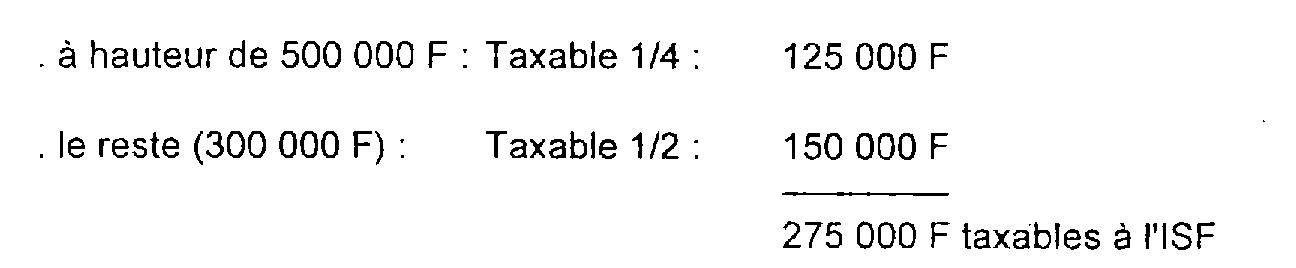

Application de l'article 885 H du CGI :

• Fils B. - Situation identique à celle du fils A.

• Tiers X. - Bien professionnel (CGI, art. 885 Q) [au prorata des terres qu'il exploite dans le cadre de sa profession principale] :

- il reste : 100 000 F.

Application de l'article 885 H du CGI :

• Tiers Y. - Les parts possédées par Y ne peuvent pas être qualifiées de " bien professionnel " .

Elles ne peuvent pas non plus être exonérées au titre des dispositions de l'article 885 H du CGI puisqu'elles sont représentatives d'apports en numéraire.

Elles entrent donc, pour la totalité de leur valeur, dans le champ d'application de l'impôt de solidarité sur la fortune.

1 Le texte des articles en cause du code rural est publié DB 7 S 333 en annexe.