SECTION 5 VENTES D'IMMOBILISATIONS RÉALISÉES PAR LE SERVICE DES DOMAINES

SECTION 5

Ventes d'immobilisations réalisées par le service des domaines

1Certains services ou établissements de l'État sont imposés à la TVA sur tout ou partie de leurs opérations.

Cet assujettissement les autorise à déduire la TVA afférente à l'acquisition des immobilisations affectées à leur activité soumise à la taxe.

Par suite, la cession de ces immobilisations ayant ouvert droit à déduction doit en principe être soumise à la TVA (article 31-I de la loi de finances pour 1990 ; cf. DB 3 A 124 ). Toutefois, certaines exonérations demeurent. Dans ces situations, une fraction de la taxe effectivement déduite lors de l'achat d'une immobilisation doit être reversée. Corrélativement, il doit être délivré à l'acquéreur, s'il est redevable de la TVA, une attestation qui mentionne le montant de la taxe qu'il est susceptible de déduire (CGI, Ann. II, art. 210-IV).

Les développements suivants précisent les obligations respectives des services ou établissements de l'État et du Domaine lorsque celui-ci, conformément aux articles L. 67 et suivants du CDE, procède à l'aliénation de leurs biens.

A. RÈGLES DE TVA APPLICABLES AUX VENTES D'IMMOBILISATIONS RÉALISÉES PAR LE SERVICE DU DOMAINE

I. La remise des biens au service du domaine

21) Le service livrancier remet au Domaine, aux fins d'aliénation, les matériels de toute nature dont il n'a plus l'usage.

Cette remise au Domaine est constatée par procès-verbal, mais la garde des biens reste confiée au service livrancier.

2) Le Domaine procède à la vente, en rend compte au service livrancier et lui reverse le produit de la cession.

La vente peut être soit amiable, soit publique.

II. L'imposition des cessions amiables de biens meubles d'occasion

1. Principe.

3Les cessions amiables de biens meubles ne sont soumises à aucun droit proportionnel d'enregistrement.

En revanche, elles sont soumises à la TVA dès lors qu'elles portent sur des biens qui ont ouvert droit à déduction, quelles que soient la date d'acquisition du bien par le service livrancier et la qualité de l'acquéreur (entreprise ou négociant en biens d'occasion). La base imposable est constituée par le prix de vente total du bien y compris la taxe domaniale forfaitaire de 4 %. Le taux applicable à la cession est le taux auquel est soumis le même bien à l'état neuf, le jour de l'événement.

Par suite, seules demeurent exonérées de TVA les cessions portant sur des biens acquis avant l'assujettissement du cédant à la taxe ou sur des biens exclus du droit à déduction (véhicules de tourisme).

2. Conséquence de la taxation : droit à déduction complémentaire.

4Le vendeur peut exercer un droit à déduction complémentaire s'il n'a pas pu déduire initialement la totalité de la TVA qui se rapporte à l'immobilisation vendue.

Le montant de la déduction complémentaire est égal au montant de la déduction non exercée, diminuée d'un cinquième de ce montant par année civile ou fraction d'année civile écoulée entre la date d'acquisition et celle de la cession.

Le montant de cette déduction complémentaire est limité. Il ne peut excéder le montant de la taxe due à raison de la cession.

Bien entendu, aucun droit à déduction complémentaire ne peut être accordé au-delà de la période de régularisation, c'est-à-dire après la fin de la 3ème année qui suit celle de l'acquisition.

III. L'imposition des ventes aux enchères publiques

5Sont soumises à la TVA, à compter du 15 septembre 1991, les livraisons par des redevables de la TVA de biens vendus aux enchères publiques 1 . En ce qui concerne le cas des livraisons effectuées par des personnes morales de droit public, le régime de TVA des biens cédés en vente publique par l'intermédiaire du service des Domaines est désormais, pour l'essentiel, analogue à celui déjà prévu pour les cessions amiables (cf. ci-dessus n°s 3 et 4 ).

6Ces ventes publiques, soumises ou non à la TVA, supportent la taxe domaniale de 8 %.

Les ventes publiques réalisées par l'administration des Domaines pour le compte des administrations de l'État et des établissements publics ne sont pas soumises à la TVA lorsqu'elles sont effectuées par ces organismes agissant en tant qu'autorités publiques, conformément aux dispositions de l'article 256 B du CGI.

Tel est notamment le cas lorsque :

- l'administration des Domaines vend, en qualité de mandataire, des biens pour le compte d'autres administrations ou établissements publics placés hors du champ d'application de la TVA ;

- l'administration des Domaines ou l'administration des Douanes procèdent à la vente aux enchères de biens saisis ou de biens abandonnés par leur propriétaire.

Toutefois, dans ce dernier cas, lorsque la vente porte sur des biens neufs ou des biens qui ont été soumis à la TVA lors de leur importation et qui n'ont pas fait l'objet d'une utilisation en France, elle est soumise à la TVA, de manière à éviter une rémanence de taxe pour l'acheteur assujetti.

Enfin, dès lors que la vente porte sur des biens qui ont ouvert droit à déduction partielle ou totale (cession des biens d'investissement d'un établissement public, par exemple), elle est soumise à la TVA dans les conditions de droit commun.

IV. Les cessions de biens immeubles

7La première cession intervenant dans les cinq ans de l'achèvement de l'immeuble est imposable à la TVA (article 257-7° du CGI). Le vendeur ne doit donc pas reverser la taxe déduite.

Dans tous les autres cas, la vente n'est pas imposable à la TVA. Toutefois, si la cession de l'immeuble intervient avant le commencement de la 19ème année (9ème année jusqu'au 31 décembre 1995 : décret n° 95-1328 du 28 décembre 1995) qui suit celle de l'acquisition ou de l'achèvement, le vendeur est tenu de reverser une fraction de la TVA déduite.

Ce reversement est effectué selon les mêmes règles que le reversement par 1/5ème ; mais l'atténuation est calculée par 1/20ème (10ème jusqu'au 31 décembre 1995 : cf. décret précité).

B. LE DISPOSITIF ADOPTÉ

8Il sera considéré que le service du domaine agit comme un mandataire chargé de vendre les biens qui lui sont remis.

Ce n'est donc qu'au moment où la vente est conclue par le Domaine qu'il doit être procédé, le cas échéant, aux régularisations, et que prend éventuellement naissance le droit à déduction chez l'acquéreur.

Pour appliquer ces principes, il convient de retenir le dispositif suivant :

9 Phase 1 - Remise du bien au Domaine :

a) Le procès-verbal de remise comportera les mentions suivantes :

. nature du bien,

. date de son acquisition,

. montant de la TVA afférente à cette acquisition,

. bien ayant ouvert droit à déduction {oui-non 2 },

. montant de la TVA déduite lors de cette acquisition 3 .

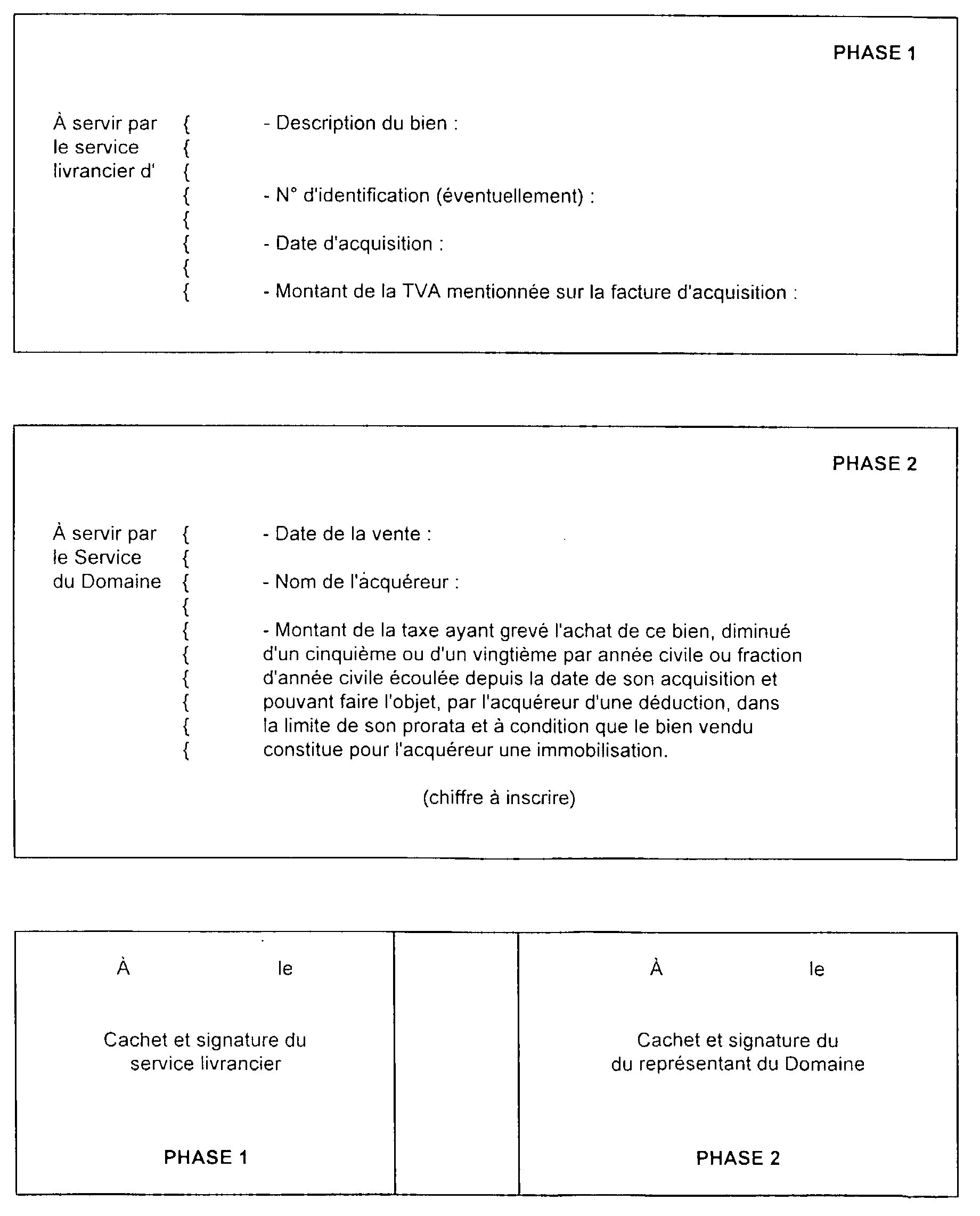

b) Le service livrancier établit également en double exemplaire, seulement si le bien est remis dans le délai de régularisation, une attestation comportant les mentions indiquées en annexe I.

10 Phase 2 - Lors de la vente, le service du domaine :

- soit mentionne sur la soumission lorsqu'il s'agit d'une cession amiable l'identité du cédant, le prix hors taxe du bien et le montant de la TVA ;

- soit complète l'attestation si la vente intervient pendant le délai de régularisation.

Un exemplaire du document servi est remis à l'acquéreur lors du paiement du prix, le second est transmis au service livrancier dès la vente.

11 Phase 3 - Conséquences pour les services livranciers :

Lorsque la vente a été soumise à la TVA, le service livrancier a reçu la soumission qui vaut facture et déclare le mois même la TVA mentionnée. Il opère le cas échéant une déduction complémentaire.

Lorsque la vente n'a pas été soumise à la TVA, le service livrancier calcule le reversement de TVA qu'il doit effectuer en application des dispositions de l'article 210 de l'annexe II au CGI.

Ce reversement doit être mentionné sur la déclaration de chiffre d'affaires souscrite au titre du mois au cours duquel la vente a été effectivement réalisée.

C. EXEMPLES (cf. Annexe II)

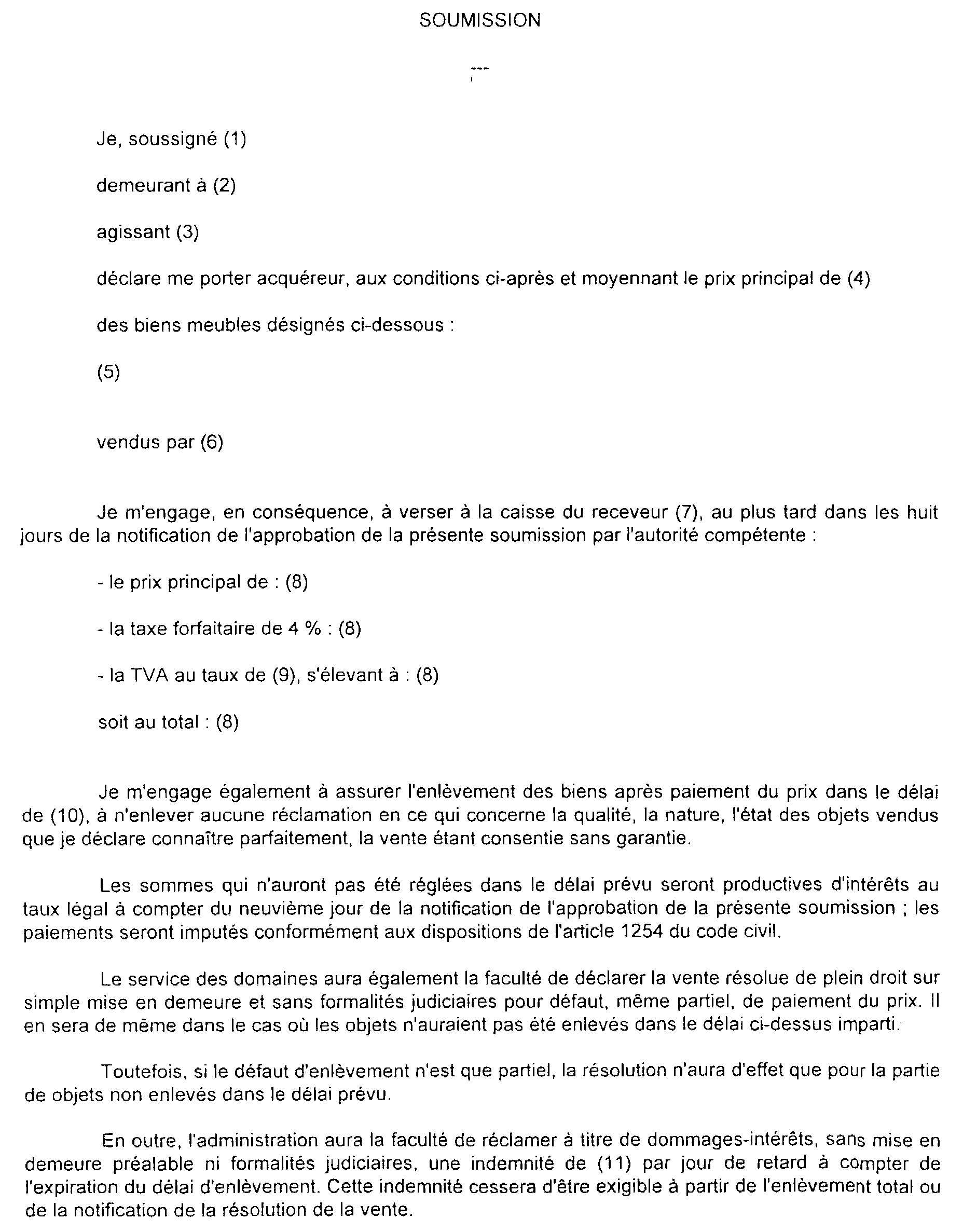

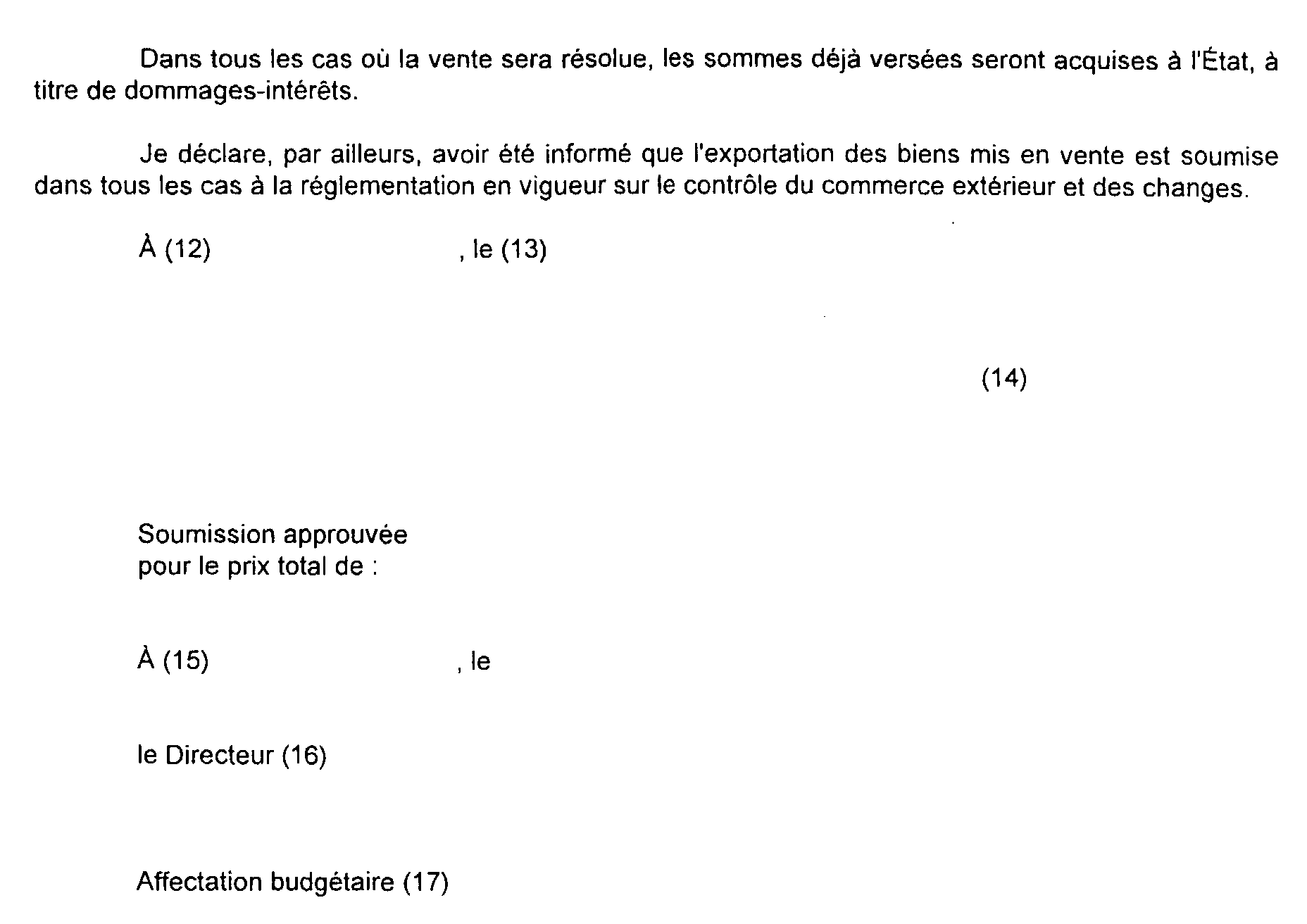

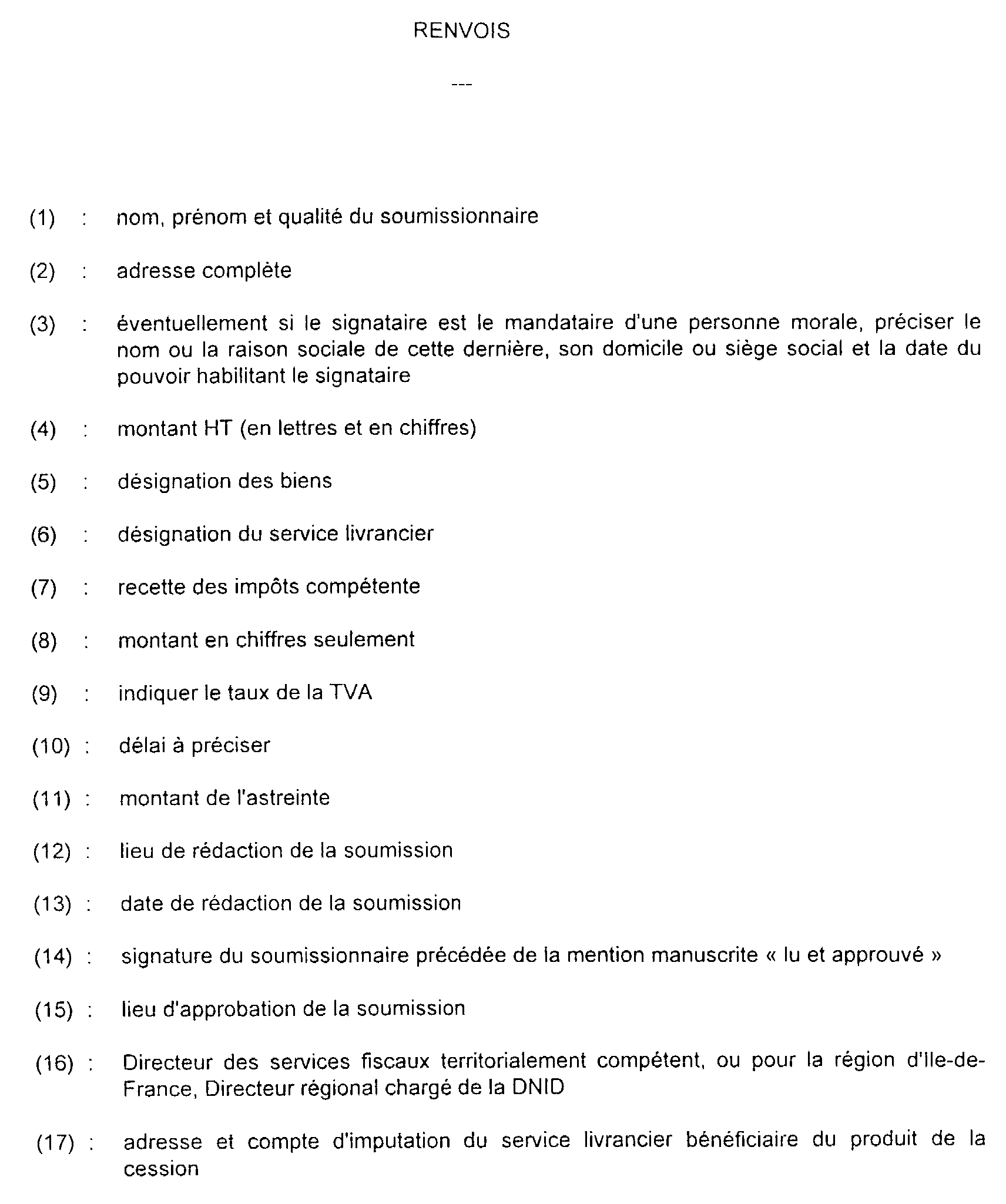

D. MODÈLE DE SOUMISSION (cf.Annexe III)

ANNEXE I

ANNEXE II

Exemples chiffrés : cession d'un bien mobilier

ANNEXE III

1 Les ventes réalisées par des non redevables de la TVA demeurent soumises aux seuls droits d'enregistrement. Il est rappelé que les livraisons de biens neufs vendus aux enchères publiques étaient déjà soumises à la TVA.

2 La mention inutile sera rayée.

3 Le cas échéant, compte tenu du pourcentage de déduction applicable.