SOUS-SECTION 4 ÉVALUATION DE CERTAINS TITRES DE PARTICIPATION SELON LA MÉTHODE DE MISE EN ÉQUIVALENCE

SOUS-SECTION 4

Évaluation de certains titres de participation

selon la méthode de " mise en équivalence "

L'article 3 de la loi n° 85-11 du 3 janvier 1985, relative aux comptes consolidés de certaines sociétés commerciales et entreprises publiques, repris sous l'article 340-4 de la loi n° 66-537 du 24 juillet 1966, autorise les sociétés qui établissent des comptes consolidés à procéder à l'évaluation de certaines participations suivant la méthode de « mise en équivalence » 1 .

Cette méthode, applicable sur option des sociétés concernées, constitue une réévaluation libre et permanente des participations en cause.

L'article 12 de la loi de finances rectificative pour 1989 n° 89-936 du 29 décembre 1989 codifié à l'article 38-9 du CGI, neutralise les incidences fiscales de cette méthode d'évaluation.

Le décret n° 90-419 du 16 mai 1990, codifié à l'article 38-B de l'annexe III au CGI, fixe les obligations déclaratives correspondantes.

A. CHAMP D'APPLICATION DE L'ÉVALUATION PAR « MISE EN ÉQUIVALENCE »

I. Sociétés concernées

1Seules les sociétés qui établissent des comptes consolidés en application des articles 357-3 à 357-10 de la loi du 24 juillet 1966 sur les sociétés commerciales peuvent, sur option, évaluer par « mise en équivalence » les titres des sociétés qu'elles contrôlent de manière exclusive.

Lorsque cette option est exercée elle ne peut plus, en principe, être modifiée (article 11 du code de commerce relatif à la permanence des méthodes).

En outre, si une société consolidante fait application de cette méthode, les sociétés qu'elle contrôle doivent également l'appliquer lorsqu'elles contrôlent elles-mêmes d'autres sociétés dans les mêmes conditions.

II. Participations concernées

2Lorsqu'une société consolidante a opté pour cette méthode, elle s'applique à toutes les participations détenues dans des sociétés qui sont contrôlées de manière exclusive. En application de l'article 357-1 de la loi sur les sociétés commerciales, le contrôle exclusif s'entend :

- soit de la détention directe ou indirecte de la majorité des droits de vote ;

- soit de la désignation pendant deux exercices consécutifs de la majorité des membres des organes d'administration, de direction ou de surveillance dans une autre entreprise (condition supposée remplie si la société consolidante détient 40 % au moins des droits de vote et qu'aucun autre associé ne détient une fraction supérieure) ;

- soit du droit d'exercer une influence dominante sur une société.

B. MODALITÉS D'APPLICATION DE L'ÉVALUATION PAR « MISE EN ÉQUIVALENCE »

3Lorsqu'une société consolidante fait application de cette méthode, elle doit inscrire à l'actif de son bilan social les titres des sociétés qu'elle contrôle de manière exclusive pour la somme des quote-parts des capitaux propres, déterminés d'après les règles de consolidation, que ces titres représentent.

Ces quote-parts de capitaux propres sont retenues avant répartition du résultat et augmentées du montant net de l'écart non affecté de première consolidation.

Cette méthode consiste à procéder à une évaluation globale des participations concernées égale à la somme algébrique de leur valeur d'équivalence et à substituer cette valeur globale au coût historique de ces participations. Elle a pour objet de réduire le montant des provisions pour dépréciation dans la mesure où elle assure une compensation des moins-values constatées sur certains titres par les plus-values latentes sur d'autres titres.

Si la valeur globale d'équivalence excède le prix global d'acquisition des titres, l'excédent est inscrit au crédit du compte « Écart d'équivalence » porté dans les capitaux propres ; dans le cas contraire (valeur globale d'équivalence inférieure au prix global d'acquisition) la différence est portée au débit du compte de résultat par voie de provision.

C. CONSÉQUENCES FISCALES DE L'ÉVALUATION PAR ÉQUIVALENCE

4En l'absence de disposition particulière, l'écart d'équivalence positif devrait être considéré comme un écart de réévaluation libre imposable au taux normal, en application de l'article 38 du code général des impôts.

L'écart négatif ne pourrait être admis en déduction dès lors qu'il est déterminé globalement et non par catégorie de titres de même nature, et à partir d'une valeur d'équivalence différente de la valeur d'inventaire prévue à l'article 39-1 5° du code déjà cité.

L'article 38-9 du CGI neutralise ces conséquences fiscales dans les conditions suivantes.

1. La valeur globale d'équivalence des titres est supérieure à leur prix global d'acquisition.

5Sur le plan comptable, les titres sont inscrits au bilan pour leur valeur globale d'équivalence sous une rubrique particulière « Participations évaluées par équivalence ». La différence positive constatée est portée dans les capitaux propres à un poste particulier « Écart d'équivalence ». Cet écart n'est pas distribuable et ne peut être utilisé pour compenser des pertes (art. 340-4 de la loi du 24 juillet 1966).

Les provisions pour dépréciation afférentes aux titres mis en équivalence et existant à l'ouverture du premier exercice d'application de la méthode sont transférées au poste « Écart d'équivalence » et ne sont pas rattachées au résultat comptable de cet exercice.

Les autres provisions afférentes à ces participations (provisions pour créances douteuses ou pour risques particuliers) qui deviennent sans objet du fait de l'application de la nouvelle méthode d'évaluation sont rapportées au résultat comptable.

6Sur le plan fiscal, l'écart d'équivalence positif n'est pas imposé par dérogation aux dispositions de l'article 38-2 du code général des impôts (art. 38-9 , 1° du CGI).

7Les provisions pour dépréciation des titres qui sont transférées au crédit du compte « Écart d'équivalence » doivent en revanche être comprises dans les plus-values à long terme du premier exercice d'application de la méthode dès lors que cette dernière rend ces provisions sans objet.

8En conséquence, ces réintégrations sont imposables au taux en vigueur à la clôture de l'exercice. C'est ainsi que, si la première application de la méthode intervient au titre d'un exercice ouvert avant le 20 octobre 1989 et clos à compter du 31 décembre 1989, les provisions ainsi réintégrées devront être comprises dans les plus-values nettes à long terme imposables au nouveau taux de 19 %.

9Enfin, les autres provisions afférentes aux participations évaluées par équivalence (provisions pour créances douteuses ou pour risques particuliers) doivent être comprises dans le résultat imposable au taux de droit commun du premier exercice d'application de la nouvelle méthode d'évaluation. Sur le plan comptable, elles sont également comprises dans le compte de résultat.

10À la clôture des exercices suivant celui de la première application de la méthode, si l'écart d'équivalence demeure positif, les augmentations ou les diminutions de cet écart demeurent sans incidence sur le résultat imposable.

2. La valeur globale d'équivalence est inférieure au prix global d'acquisition des titres mais reste positive.

11Dans ce cas, sur le plan comptable une provision pour dépréciation globale du portefeuille est constituée par le débit du compte de résultat.

Les titres sont inscrits à l'actif du bilan pour leur prix global d'acquisition dans la colonne « brut », la provision globale est inscrite dans la colonne « amortissements et provisions », la valeur globale d'équivalence apparaît dans la colonne « net ».

12En principe, cette provision globale n'est pas déductible du résultat fiscal dès lors qu'elle n'est pas déterminée conformément aux règles définies par l'article 39-1-5° du code général des impôts 14ème et 15ème alinéas.

13Toutefois, l'article 38-9 2° du CGI autorise sur le plan fiscal la déduction de cette provision, selon le régime des moins-values à long terme, mais seulement dans la limite de la dépréciation calculée selon les règles prévues par l'article 39-1-5° déjà cité (dépréciation calculée par catégorie de titres de même nature et en fonction de leur valeur d'utilité ou valeur d'inventaire et non de leur valeur d'équivalence).

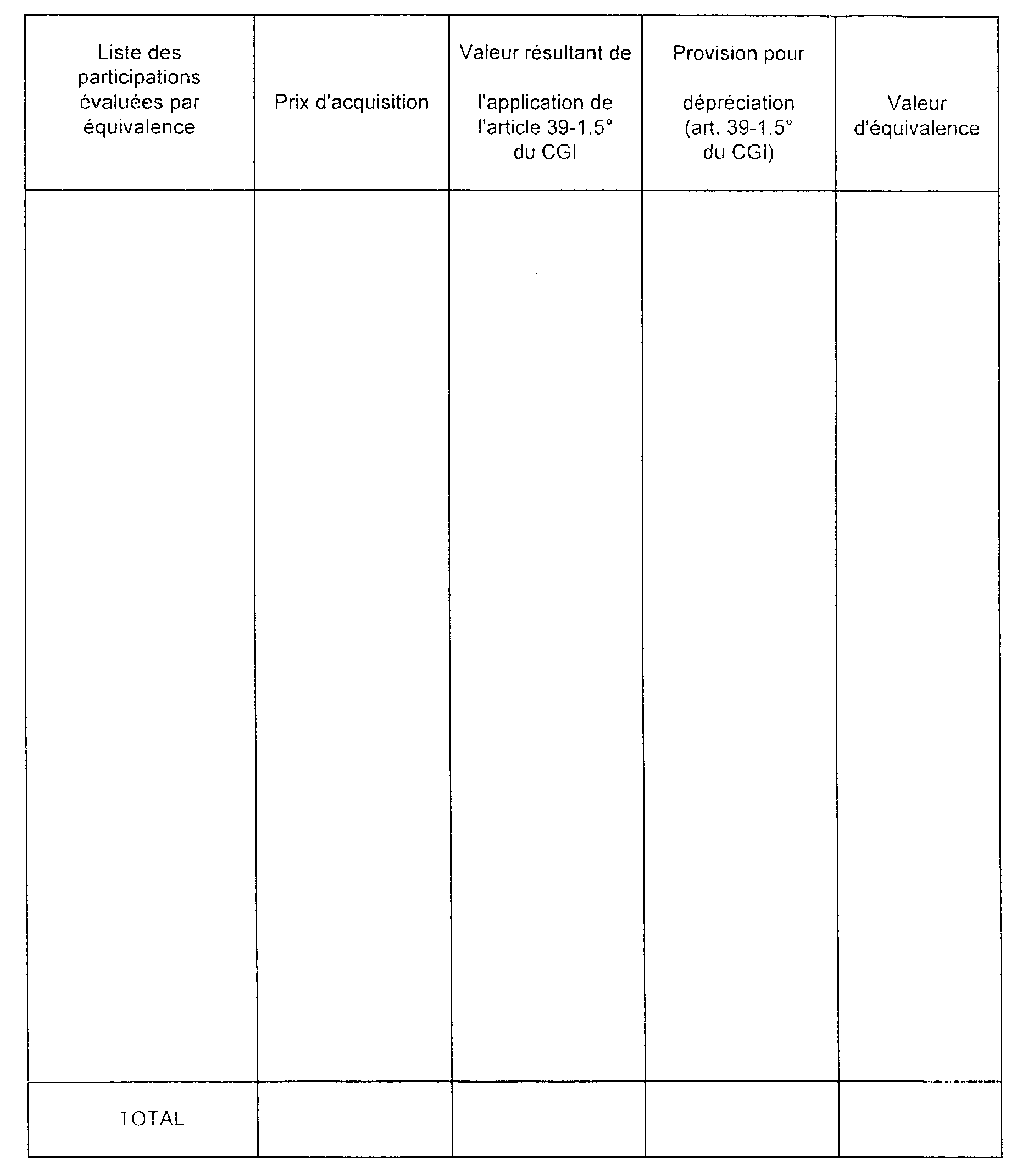

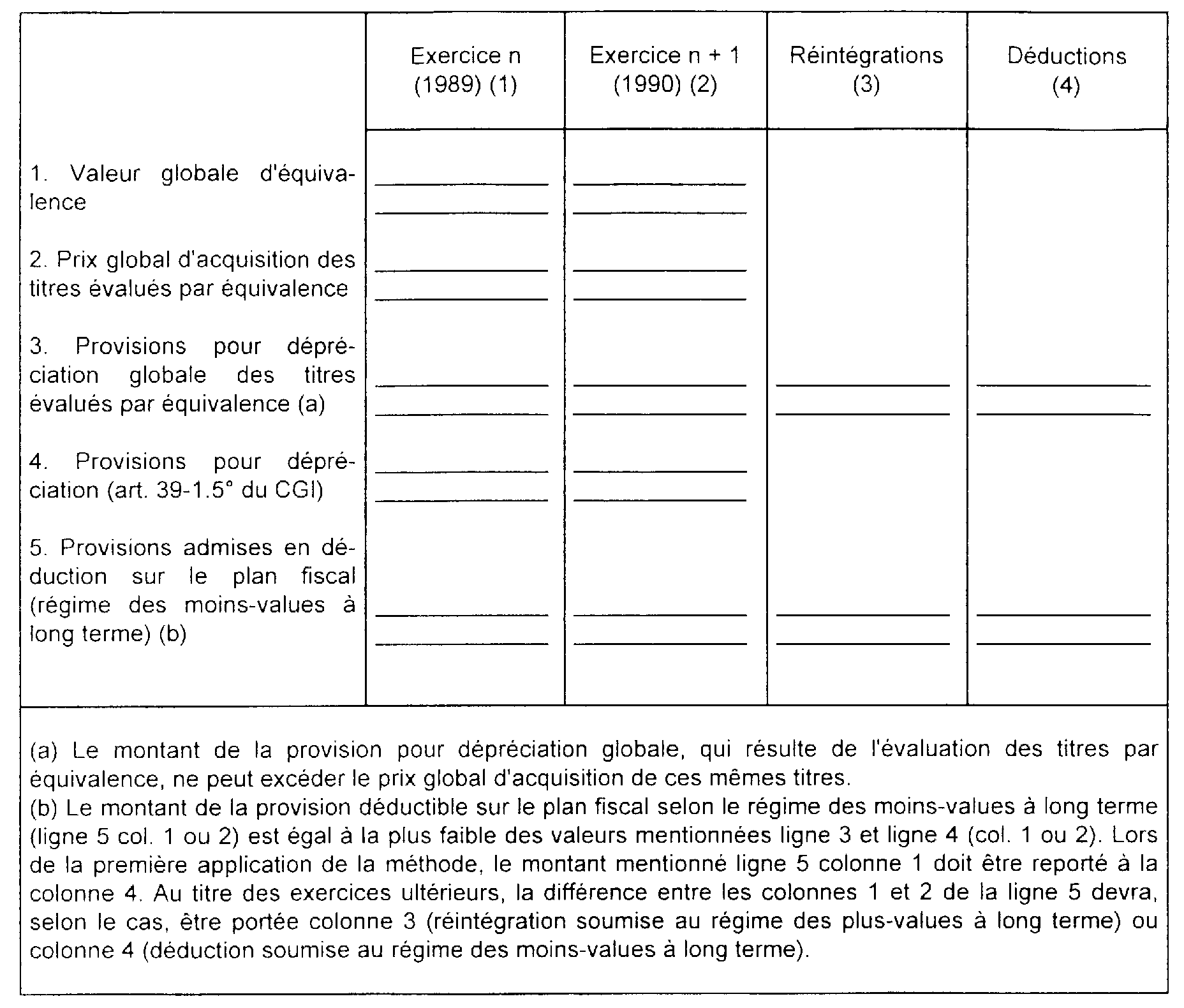

14Pour bénéficier de cette déduction, les entreprises doivent justifier le montant de cette dépréciation et joindre à leur déclaration un état détaillé conforme au modèle joint en annexe et dont le contenu a été précisé par le décret n° 90-419 du 16 mai 1990 codifié à l'article 38-B de l'annexe III au CGI (cf. Annexes I, II et III).

15La déduction admise à ce titre au régime des moins-values à long terme ne peut bien entendu excéder le montant de la provision pour dépréciation globale du portefeuille qui aura été comptabilisée par l'entreprise.

16Cette déduction ne s'analyse pas comme le maintien partiel des provisions antérieures. En effet, les provisions pour dépréciation et les autres provisions existantes lors de la première application de la méthode doivent toujours être rapportées au résultat imposable dans les conditions définies précédemment (cf. n°s 7 à 9 ci-avant).

3. La valeur globale d'équivalence est négative.

17Dans ce cas, qui en pratique ne devrait intervenir qu'au titre d'un des exercices suivant celui de la première application de la méthode d'évaluation par équivalence, deux provisions sont constatées sur le plan comptable par le débit du compte de résultat :

- une provision pour dépréciation globale du portefeuille, égale au prix d'acquisition des titres mis en équivalence ;

- une provision pour risque global du portefeuille, égale au montant négatif de la valeur d'équivalence globale et qui figure au passif du bilan dans les provisions pour risques.

18Sur le plan fiscal, la provision pour dépréciation globale du portefeuille est soumise au régime défini ci-dessus (cf. n°s 13 à 16 ). La provision pour risque global du portefeuille ne peut en aucun cas être déduite du résultat imposable (CGI, art. 38-9 ). Corrélativement les réintégrations ultérieures de cette provision n'auront pas à être comprises dans le résultat fiscal imposable.

4. Cession ultérieure des titres évalués par équivalence.

19Sur le plan comptable, le résultat de la cession de titres évalués par équivalence est déterminé à partir du prix d'acquisition de ces titres. Toutefois, pour les titres détenus à l'ouverture du premier exercice d'application de cette nouvelle méthode d'évaluation, leur valeur nette comptable tient lieu de prix d'acquisition ; en effet, les provisions pour dépréciation afférentes à ces titres ne sont pas comprises dans le résultat du premier exercice d'application de la méthode mais sont transférées au poste « Écart d'équivalence ».

Ces provisions qui sont ainsi imputées sur le prix d'acquisition des titres se trouvent comprises dans le résultat comptable de l'exercice de cession des titres en cause.

20Sur le plan fiscal, le résultat de la cession des titres mis en équivalence doit dans tous les cas être déterminé à partir de leur prix d'acquisition. Par suite, pour les titres détenus à l'ouverture du premier exercice d'application de la nouvelle méthode d'évaluation, les entreprises doivent procéder à des régularisations extra-comptables pour se conformer à la règle fiscale.

Exemple d'application :

21Soit une entreprise qui détient une participation dont le prix d'acquisition est de 1 000 F ; à l'ouverture du premier exercice d'application de la méthode d'évaluation par une équivalence, cette participation faisait l'objet d'une provision pour dépréciation de 100 F.

L'application de cette méthode a conduit à transférer la provision au poste « Écart d'équivalence » sur le plan comptable ; en revanche sur le plan fiscal elle a été comprise dans les plus-values à long terme du même exercice.

Après deux ans de détention, cette participation est cédée par l'entreprise.

a. La cession est réalisée au prix de 2 000 F.

Dans ce cas, la plus-value comptable est de :

2 000F - 900 F (1 000 F - 100 F) = 1 100 F.

La plus-value fiscale est de :

2 000 F - 1 000 F = 1 000 F.

L'entreprise doit donc pratiquer une déduction extra-comptable de 100 F afin de ramener son résultat fiscal à 1 000 F (ligne XG du tableau 2058 A).

b. La cession est réalisée au prix de 800 F.

Dans ce cas, la moins-value comptable est de :

800 F - 900 F (1 000 F - 100 F) = - 100 F.

La moins-value fiscale est de :

800 -1 000 F = - 200 F.

L'entreprise doit donc pratiquer une déduction extra-comptable de 100 F afin de porter son résultat fiscal à - 200 F (ligne XG du tableau 2058 A).

D. ENTRÉE EN VIGUEUR

22En l'absence de disposition expresse, les règles définies par l'article 12 de la loi de finances rectificative pour 1989 ne peuvent s'appliquer que pour la détermination des résultats des exercices clos à compter de la publication de la loi au Journal officiel, soit un jour franc après la date de publication à PARIS, ou un jour franc après la date d'arrivée du Journal officiel au chef-lieu d'arrondissement en province.

Compte tenu de la date de publication de la loi (J.O. du 30 décembre 1989), les dispositions de l'article 12 ne peuvent, en principe, s'appliquer qu'aux exercices clos après le 31 décembre 1989.

Toutefois, il sera admis que les entreprises puissent retenir ces nouvelles règles pour la détermination des résultats des exercices clos à compter du 31 décembre 1989.

ANNEXE I

Montant de la provision pour dépréciation des titres « mis en équivalence » déterminée

conformément aux dispositions prévues à l'article 39-1.5° du code général des impôts

ANNEXE II*

Régime fiscal de la provision pour dépréciation globale des titres « mis en équivalence »

1 Cette methode d'évaluation est prévue à l'article 59 de la IVème directive européenne, modifié par l'article 45 de la VIIème directive. Elle a fait l'objet du décret n° 86-221 du 17 février 1986 et d'un avis du Conseil National de la Comptabilité du 12 juillet 1988.