SOUS-SECTION 2 MODALITÉS DE L'ÉVALUATION DES LOCAUX D'HABITATION À USAGE PROFESSIONNEL ORDINAIRES.

28B. Pondération de la superficie des pièces et annexes de la partie principale - du local en fonction de leur importance relative.

La surface réelle des pièces et annexes de la partie principale du local est affectée d'un coefficient dégressif destiné à traduire le fait que la valeur locative unitaire d'un logement n'est pas directement proportionnelle à son importance, les grands logements se louant, toutes proportions gardées, moins cher que les petits.

Ce coefficient d'importance s'applique, selon la nature de la construction :

- aux seules pièces et annexes de la maison, à l'exclusion des éléments secondaires ;

- à la partie principale des locaux situés dans un immeuble collectif 1 .

En tout état de cause, il ne s'applique pas aux dépendances bâties ou éléments bâtis formant dépendances.

29Lorsqu'un local est affecté à usage mixte (habitation et profession), ce coefficient d'importance s'applique distinctement à la partie réservée à l'habitation d'une part, et à celle utilisée pour la profession, d'autre part.

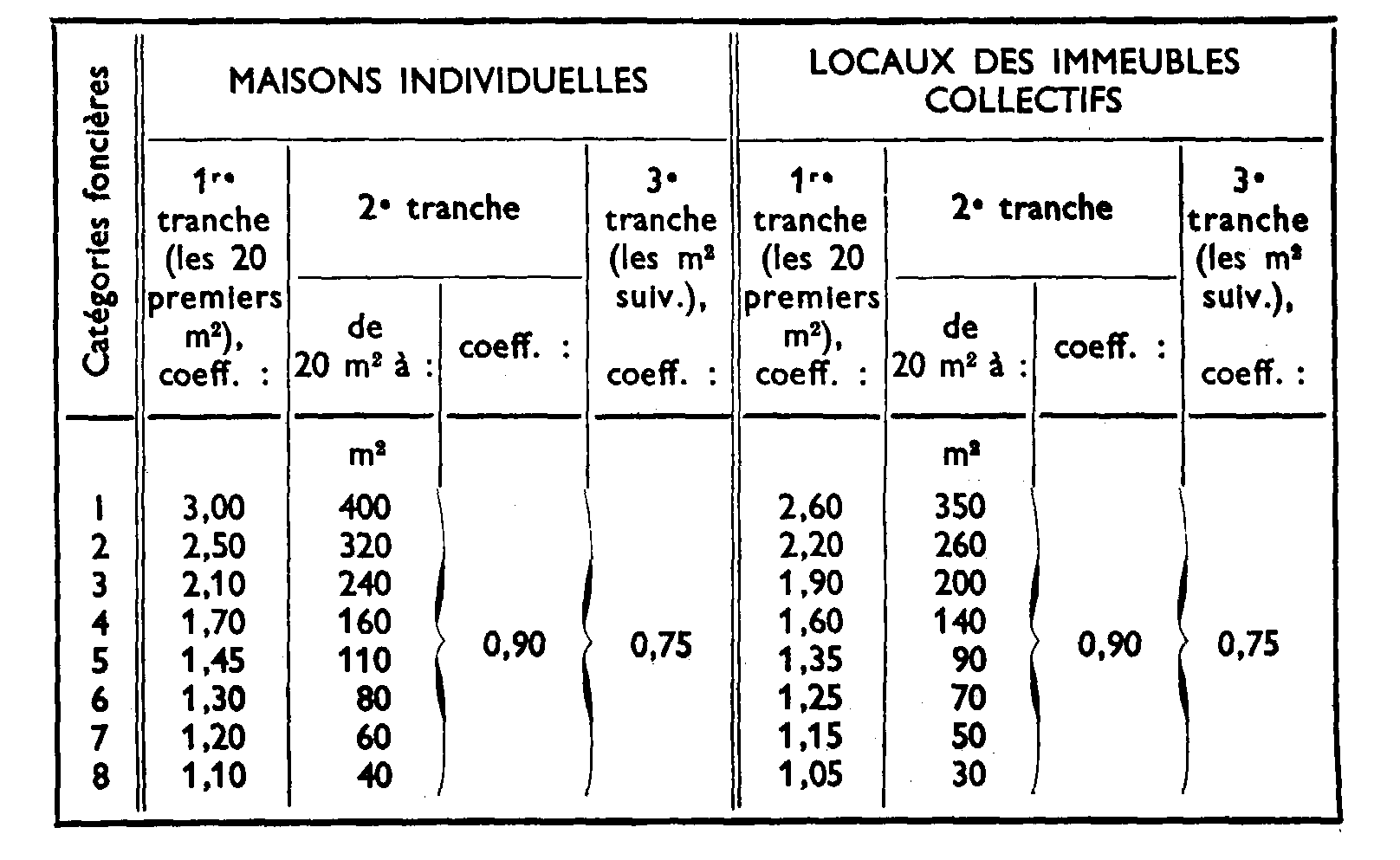

30Ce coefficient est déterminé conformément au barème ci-après :

31La surface pondérée qui découle de l'application du coefficient d'importance est dénommée « surface pondérée comparative » de la partie principale du local 2 .

Elle est arrondie au mètre carré inférieur.

On remarque que le barème ci-dessus aboutit en définitive :

- à retenir un coefficient égal à l'unité lorsque le local a une superficie égale à celle du local courant de la catégorie :

Exemple : la surface réelle et la surface pondérée comparative d'un appartement de 70 m 2 classé en 6 e catégorie s'élèvent respectivement à :

- à pratiquer un abattement de 25 % sur la surface réelle excédant celle d'un local courant pour la catégorie.

32C. Pondération de la superficie des éléments constitutifs du local - en fonction de leur nature.

Pour tenir compte du service rendu par les divers éléments constitutifs du local dans le cadre de la valeur d'usage globale de celui-ci, la surface réelle des pièces et de leurs annexes - qu'elles soient comprises dans la partie principale du local ou dans les dépendances bâties - est retenue dans son intégralité 3 , tandis que la surface des éléments secondaires du local (v. n° 2222-20) est affectée d'un coefficient de pondération variable de 0,2 à 0,6.

Toutefois, cette pondération n'intervient pas lorsque les éléments secondaires précités font l'objet d'une classification et d'une tarification particulières. Tel est le cas notamment des éléments situés dans des constructions accessoires isolées 4 et, dans les immeubles collectifs, des garages et des emplacements individuels aménagés pour le stationnement des véhicules automobiles.

33Pour l'appréciation du coefficient de pondération à retenir sont prises en considération la qualité des matériaux de construction employés, la nature des éléments secondaires en cause, ainsi que l'importance plus ou moins grande de ces éléments par rapport à ceux couramment rencontrés dans la catégorie dont relève le local (la valeur d'usage de ces éléments s'atténue lorsque leur surface excède celle des éléments comparables normalement rencontrés dans la commune pour une catégorie donnée de locaux).

34A titre indicatif, la surface réelle des éléments secondaires construits avec des matériaux de même qualité que la partie principale doit être pondérée par application du coefficient 0,6 lorsque ces éléments sont intimement liés à l'habitation (ex. : buanderies, séchoirs, chaufferies et, dans les maisons individuelles, garages), tandis que le coefficient 0,2 doit être retenu pour les éléments, généralement de vaste superficie, que l'on rencontre parfois dans les communes rurales, mais qui ne se rattachent pas ordinairement à l'habitation (ex. : resserre, hangar, remise, bûcher, préau, à l'exclusion des bâtiments agricoles).

Quant aux caves, greniers, terrasses et autres toitures-terrasses accessibles, si le coefficient 0,2 pourra le plus souvent leur être appliqué, ce coefficient devra être porté à 0,4 et même 0,5 dans les grandes villes où la valeur d'usage relative de ces éléments est beaucoup plus importante 5 .

35Le produit obtenu, arrondi au mètre carré inférieur, est dénommé « surface pondérée brute » des éléments en cause.

36D. Appréciation du correctif d'ensemble.

Ainsi qu'il a été dit plus haut (n° 2222-23), le correctif d'ensemble est destiné à tenir compte :

- de l'état d'entretien de la construction ;

- de la situation générale de l'immeuble dans le cadre communal et de l'emplacement particulier du local ;

- éventuellement, de la présence ou de l'absence d'ascenseur dans l'immeuble.

Ce correctif est égal à la somme algébrique des deux ou, le cas échéant, des trois coefficients définis ci-après :

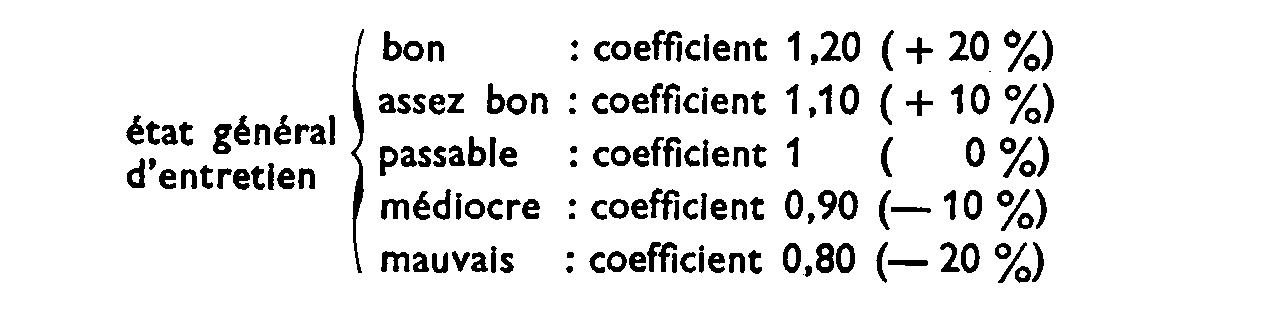

37a) Coefficient d'entretien.

Le coefficient d'entretien est déterminé en fonction de l'état d'entretlen de la construction.

On rappelle à ce sujet que par application des principes généraux qui régissent la contribution foncière, l'état d'entretien est apprécié d'après la consistance réelle de la construction à la date de clôture du procès-verbal des opérations de la revision dans la commune, sans qu'il y ait lieu de rechercher si certains travaux (réparations, améliorations, etc.) ont ou non été effectués aux frais du propriétaire (n° 2213).

Les principaux points qui méritent à cet égard de retenir l'attention concernent : le gros-oeuvre (murs, charpente, escaliers, planchers, balcons), les couvertures et terrasses (y compris les souches de cheminées, gouttières, chéneaux et descentes d'eau), le ravalement des façades, les menuiseries extérieures et, dans les immeubles collectifs, les parties communes (peintures des cages d'escaliers et des couloirs, etc.) 6 .

Un simple examen de l'immeuble devrait être suffisant pour porter un jugement sur la plupart de ces points. Pour les autres (couvertures, charpentes, planchers), l'état d'entretien, lorsqu'il n'est pas connu, sera présumé, sauf preuve contraire, correspondre à celui du gros-oeuvre.

Strictement, cet examen doit permettre d'aboutir à une conclusion qui - toutes compensations faites - peut ne pas être identique pour tous les bâtiments composant une même propriété (v. toutefois ci-après n° 2222-48).

38En règle générale, compte tenu de la nature des matériaux qui la composent, une construction, prise dans son ensemble, est réputée :

- en bon état, si elle n'a besoin d'aucune réparation, quel que soit son âge ;

- en assez bon état, si elle n'a besoin que de petites réparations, soit que l'immeuble ait été édifié récemment, soit que sa vétusté soit peu apparente en raison d'un entretien assuré de façon suivie ;

- en état passable, si les défauts permanents dus à la vétusté, assez apparents malgré un entretien assuré assez régulièrement, ne compromettent pas les conditions d'habitabilité mais augmentent les difficultés d'entretien pour l'occupant et réduisent l'agrément des locaux (jeu des portes et fenêtres ; planchers dénivelés ; plafonds, murs et cloisons légèrement crevassés, etc.) ;

- en état médiocre, si elle a besoin de réparations d'une certaine importance, encore que localisées.

Les défauts permanents dus à la vétusté sont sensibles, au point de compromettre certaines des conditions essentielles d'habitabilité (par exemple, étanchéité, isolement et fermeture des locaux mal assurés ; sols, plafonds, cloisons gauchis ou dégradés ; marches d'escalier usées et branlantes, etc.) ;

- en mauvais état, si elle a besoin de grosses réparations dans toutes ses parties : gros-oeuvre, couverture, façades, menuiseries extérieures, parties communes et aménagement intérieur (planchers, plafonds, canalisations, installations sanitaires, etc.),

Il s'agit pratiquement de constructions à l'état d'abandon, ne présentant pas les conditions élémentaires de salubrité ou de sécurité 7 .

39Le coefficient d'entretien est fixé d'une manière uniforme pour tous les immeubles, y compris les constructions accessoires, conformément au tableau suivant :

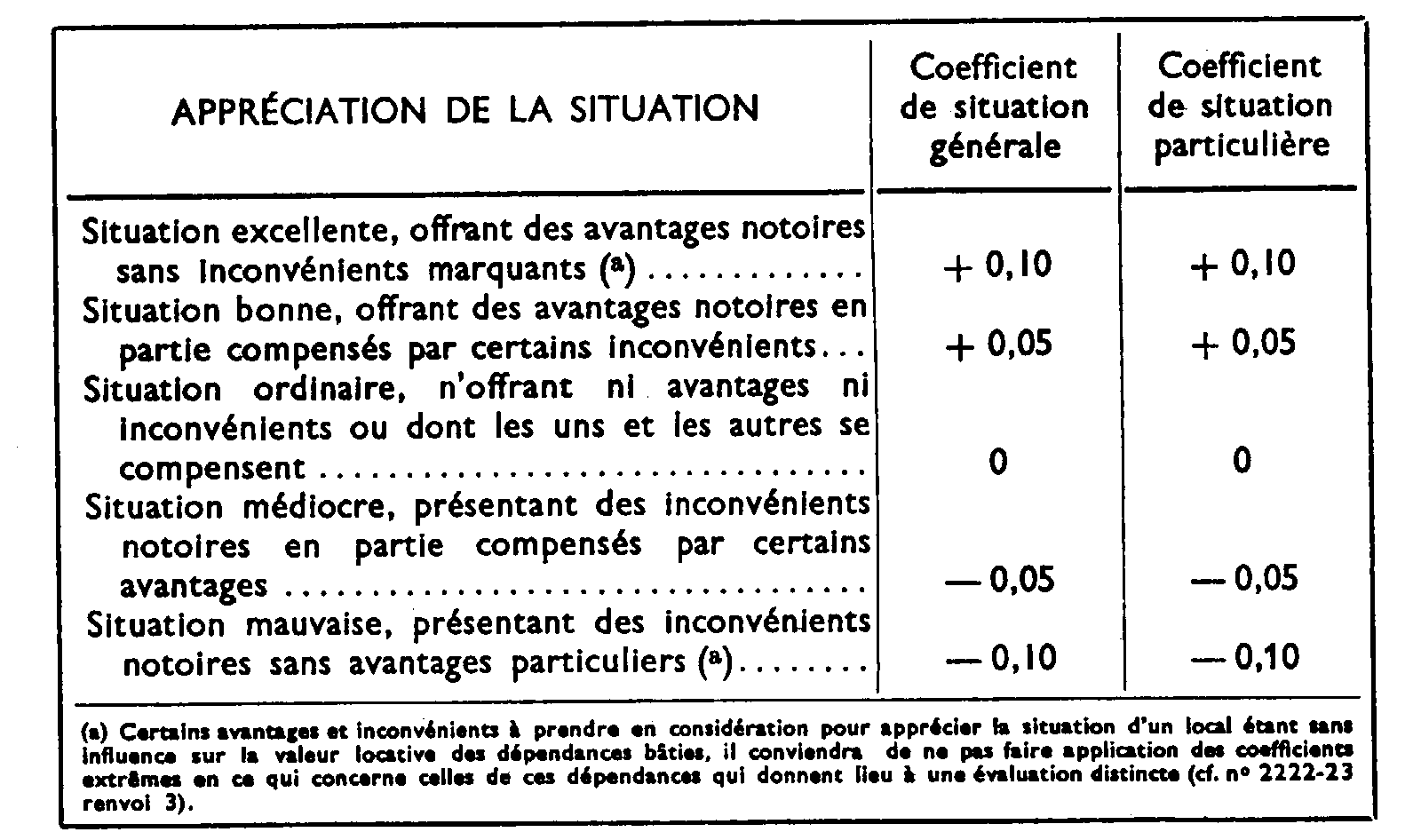

40b) Coefficient de situation.

Ce coefficient est égal à la somme algébrique de deux coefficients traduisant, d'une part, la situation de la construction dans le cadre de la commune (coefficient de situation générale ou de zone) et, d'autre part, les sujétions de voisinage propres au local (coefficient de situation particulière).

Chacun de ces coefficients est déterminé conformément au barème ci-dessous :

411° Parmi les éléments à retenir pour apprécier le coefficient de situation générale sont notamment pris en considération :

- les avantages tenant :

- à la proximité du centre vital (écoles, commerces, marchés, transports en commun, mairie, etc.) de l'unité territoriale, commune ou quartier 8 ;

- au cadre tranquille et agréable, voire exceptionnel ;

- à la proximité de promenades ou de lieux de loisirs, etc. ;

- les inconvénients tenant :

- à l'éloignement du centre vital de l'unité territoriale ;

- à l'absence d'électrification ;

- à la présence de bruits (circulation routière ou aérienne intense), d'odeurs ou de poussières (proximité de dépôts d'ordures, d'établissements industriels tels que tanneries, cimenteries, abattoirs, etc.) ;

- aux risques d'inondations ou d'avalanches ;

- au caractère humide ou malsain de la zone ;

- à la présence d'établissements dangereux (dépôts d'explosifs, etc.).

Appréciés en fonction d'une situation normale, les avantages et inconvénients cités cl-dessus à titre Indicatif doivent être communs à une zone et réels.

422° Pour la détermination du coefficient de situation particulière sont notamment - pris en compte :

- les avantages tenant :

- à la présence de larges voles d'accès et d'espaces immédiats très bien aménagés, offrant un agrément certain et des commodités particulières (pelouses d'agrément, massifs de verdure, petits bassins, aires de stationnement à usage collectif, terrains de jeux pour enfants), et, plus simplement, à la présence de dépendances non bâties telles que Jardin, cour, etc., lorsque le fait est peu courant dans la commune pour la catégorie à laquelle appartient le local ;

- à la présence de vues de qualité (vues donnant sur un site plaisant, un panorama remarquable, un vaste parc ou jardin public ) ;

- à une très bonne exposition du local (éclairement et ensoleillement remarquables, etc.) ;

- les inconvénients tenant :

- à un accès difficile (chemin mal entretenu, par exemple) ou particulièrement Incommode (couloir ou passage d'accès étroit, escalier abrupt et obscur, etc.) ;

- à l'absence d'espaces libres immédiats ou de dépendances non bâties habituelles, telles que jardin, cour, etc. ;

- à l'existence de vues très limitées (vues sur cour ou passage très étroit) ou particulièrement déplaisantes (vues sur dépôt municipal d'ordures, cimetière, installations industrielles) ;

- à une mauvaise exposition du local (local obscur ou peu ensoleillé ) ;

- à la présence d'odeurs (étables, bergeries, etc.) ;

- à l'éloignement par rapport au point d'eau le plus proche lorsque le local ne possède pas l'eau courante, etc.

43D'une manière générale, les vues et l'exposition sont appréciées essentiellement en fonction de l'emplacement des pièces principales (salle à manger, pièces de réception diverses, autres pièces habitables).

44Qu'il s'agisse de l'un ou l'autre coefficient de situation, les avantages et les inconvénients doivent être appréciés globalement et les compensations nécessaires opérées pour dégager un jugement d'ensemble.

1 Y compris éventuellement les éléments secondaires englobés dans la partie principale (n° 2222-20).

2 Le Service sera doté d'une table permettant la lecture directe de cette surface à partir de la surface réelle des pièces et annexes de la partie principale du local.

3 Ce qui revient à dire qu'un coefficient de pondération égal à l'unité est appliqué aux pièces et à leurs annexes.

4 Une construction accessoire est dite isolée lorsque, à défaut de local de rattachement sur la même propriété, elle constitue par elle-même une propriété bâtie au sens de l'article 1381 du C.G.I.

5 Pour l'exécution de certains contrats d'assurance consentis à des locataires de locaux d'habitation situés dans des immeubles collectifs, les caves, sous-sols et greniers utilisables sont comptés respectivement pour moitié de leur surface réelle.

6 Les travaux de menu entretien intérieur (réparations locatives, tapisseries et peintures des appartements, etc.) restent en principe sans influence sur la valeur locative et n'ont pas en conséquence à être pris en considération.

7 A titre purement indicatif, il résulte de l'enquête générale prescrite par la note du 26 janvier 1966 que, dans l'ensemble, sauf le cas de restauration totale ou partielle, de transformations ou de changements importants, les immeubles paraissent se répartir de la manière suivante au regard de l'état général d'entretien :

Son état : - immeubles neufs, de construction postérieure à 1948, appartenant aux catégories moyennes ou supérieures ;

- Immeubles édifiés avant 1914, appartenant à des catégories supérieures et ayant fait l'objet d'un très bon entretien ;

Assez bon état : - immeubles de construction assez récente (1948 à 1955), appartenant à des catégories moyennes ou inférieures (matériaux de qualité ordinaire) ;

- immeubles construits avant 1914, ayant fait l'objet d'un entretien suivi, ainsi que ceux construits entre 1920 et 1939, principalement ceux occupés par leur propriétaire ;

Passable : - Immeubles construits avant 1914, appartenant aux catégories moyennes ou superieures et ayant fait l'objet d'un entretien courant ;

Médiocre : - Immeubles construits avant 1900 dont l'entretien a été négligé, appartenant pour l'essentiel aux catégories moyennes ou inférieures ;

Mauvais : - immeubles généralement antérieurs à 1870, dont l'entretien a été insuffisant ou nul.

8 Lorsqu'une commune aura été divisée en un certain nombre de secteurs locatifs, chacun de ces lecteurs sera considéré comme constituant une unité territoriale. c'est dans le cadre de chaque unité territoriale ainsi créée que doit être apprécié le coefficient de situation générale.