SOUS-SECTION 2 RÉGIME D'IMPOSITION DES TITRES À REVENU FIXE DÉTENUS PAR LES ÉTABLISSEMENTS DE CRÉDIT ET LES ENTREPRISES D'INVESTISSEMENT

3. Modalités de rattachement de la différence.

21Si le prix d'acquisition est supérieur à la valeur de remboursement, la différence doit être amortie (charge) sur la durée de vie résiduelle du titre.

Si le prix d'acquisition est inférieur à la valeur de remboursement, la différence doit être portée en produits sur la durée de vie résiduelle du titre.

Ce rattachement (produit ou charge) est effectué dans les résultats imposables au taux et dans les conditions de droit commun.

Le I de l'article 38 bis B du CGI précise les modalités de rattachement de la prime ou de la décote en distinguant les valeurs mobilières des autres titres à revenu fixe.

22Pour les valeurs mobilières (obligations, titres participatifs ), le rattachement de la différence est étalé de manière linéaire (prorata temporis) sur la durée de vie résiduelle du titre.

Dans ce cas, le prix d'acquisition des titres doit être retenu coupon couru à l'achat exclu pour déterminer la différence à rattacher au résultat. Cette règle n'est pas modifiée par l'article 38 de la loi de finances rectificative pour 1994

23Pour les titres de créances négociables et les instruments du marché interbancaire, le rattachement échelonné de la différence est effectué de manière actuarielle sur la durée de vie résiduelle du titre.

Dans ce cas, l'article 38 bis B-I du CGI, dans sa rédaction issue de l'article 38 de la loi de finances rectificative pour 1994, prévoit que le rattachement actuariel est opéré sans qu'il soit tenu compte des intérêts courus à l'achat. Dès lors, l'établissement doit rattacher au résultat de chacun de ses exercices une somme égale à la différence entre :

- les intérêts courus de l'exercice ou depuis l'acquisition calculés au taux du marché des titres concernés lors de leur acquisition appliqué au prix d'achat de ces titres. Ce prix qui s'entend hors intérêts courus à l'achat après le paiement du coupon d'intérêt, doit être augmenté ou diminué des profits ou pertes constatés au titre des exercices antérieurs 1 ;

- et les intérêts courus de l'exercice ou depuis l'acquisition calculés en appliquant le taux nominal à leur valeur de remboursement.

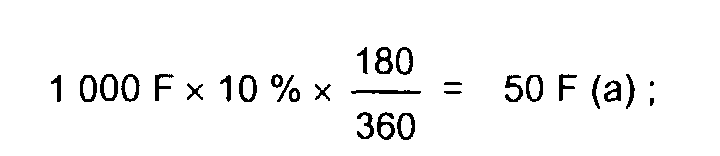

24Exemple :

Soit un titre de créance négociable émis le 01.01.1994 pour un montant nominal de 1 000 F au taux de 10 % remboursable le 31.12.1995 (le coupon d'intérêt est payable le 31.12 de chaque année).

Le 30.06.1994, le titre est acquis sur le marché secondaire au taux de 8% pour le prix de 1 075 F. La prime de 25 F qui correspond à la différence de 75 F (1 075 F - 1 000 F) diminuée du coupon couru à l'achat de 50 F (1 000 F x 10 % x 180/360) doit être rattachée aux résultats dans les conditions suivantes :

- au 31.12.1994.

• intérêts courus au taux nominal :

• intérêts courus au taux de marché calculés sur le prix d'acquisition du titre :

1 075 F x [(1 + 8 %) 1/2 1] = 43 F (b) ;

• charge à déduire des résultats de 1994 : (b) - (a) = 7 F ;

- au 31.12.1995.

• intérêts courus au taux nominal : 1 000 F x 10 % = 100 F (b) ;

• intérêts courus au taux de marché calculés sur le prix d'acquisition diminué de la somme passée en charge en 1994 et du coupon couru à l'achat encaissé le 31.12.1994. :

(1 075 F - 50 F - 7 F) x [(1 + 8 %) 1 - 1] = 82 F (a) ;

• charge à déduire des résultats de 1995 (b - a) : 18 F ;

Au 31.12.1995, le titre figure à l'actif pour sa valeur de remboursement : 1 000 F, soit son prix d'achat de 1075 F diminué du coupon couru à l'achat et des sommes passées en charge en 1994 et 1995 (50 F + 7 F+ 18 F = 75 F).

III. Conséquences de la règle d'imposition des titres à revenu fixe

1. Prix de revient des titres.

25Le prix de revient des titres soumis à la nouvelle règle d'imposition doit être augmenté ou diminué selon le cas de la fraction de la différence qui est comprise dans les résultats imposables. Le résultat de la cession des titres est déterminé à partir de ce prix de revient ainsi corrigé.

2. Dépréciation des titres.

26- Titres d'investissement : les titres d'investissement ne peuvent pas faire l'objet de provision pour dépréciation (CGI, art. 38 bis B-III). Il en est de même sur le plan comptable. Toutefois, Une provision pour risque de non-paiement peut être admise en déduction si la défaillance de l'émetteur des titres est probable.

27 -Titres de placement : les titres de placement peuvent faire l'objet d'une provision pour dépréciation qui doit être déterminée à partir du prix de revient des titres corrigé de la fraction de la différence rattachée aux résultats imposables.

28 Remarque : Si les titres de placement sont reclassés en titres d'investissement, les provisions pour dépréciation antérieures doivent être rapportées aux résultats imposables de l'exercice de reclassement, à l'exception de leur fraction qui correspond à la partie du prix d'acquisition des titres qui excède leur valeur de remboursement.

Cette fraction est comprise dans les résultats des exercices ultérieurs de manière échelonnée sur la durée de vie résiduelle des titres concernés et au même rythme que la différence entre le prix d'achat et la valeur de remboursement (art. 38 bis B-III).

IV. Entrée en vigueur

29Les dispositions de l'article 38 bis B du CGI, dans leur rédaction issue de l'article 29-III de la loi n° 90-1169 du 29 décembre 1990, s'appliquent pour la détermination des résultats des exercices clos à compter du 31 décembre 1990.

Les dispositions de l'article 38 de la loi de finances rectificative pour 1994 s'appliquent pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1994.

Toutefois la situation des établissements qui auraient appliqué ces dispositions avant leur date d'entrée en vigueur ne sera pas remise en cause dès lors qu'elles auront été conformes aux règles comptables.

S'agissant de l'entrée en vigueur de la loi n° 98-546 du 12 juillet 1998 portant diverses dispositions d'ordre économique et financier, cf. n° 8 .

Annexe I

Règlement n° 90-01 du 23 février 1990 relatif à la comptabilisation des opérations sur titres

Le Comité de la réglementation bancaire,

Vu la loi n° 84-46 du 24 janvier 1984 relative à l'activité et au contrôle des établissements de crédit, notamment ses articles 33-7, 55 et 99 ;

Vu la loi n° 83-01 du 3 janvier 1983 sur le développement des investissements et la protection de l'épargne ;

Vu les articles 31 à 38 de la loi n° 87-416 du 17 juin 1987 sur l'épargne, modifiée par la loi n°88-1201 du 23 décembre 1988 ;

Vu la directive n° 86-635 du 8 décembre 1986 du Conseil des communautés européennes concernant les comptes annuels et les comptes consolidés des banques et autres établissements financiers ;

Vu le règlement n° 88-02 du 22 février 1988 relatif à la comptabilisation des opérations sur instruments financiers à terme de taux d'intérêt ;

Vu le règlement n° 88-03 du 22 février 1988 relatif à la comptabilisation des opérations de transaction sur titres ;

Vu le règlement n° 89-01 du 22 juin 1989 relatif à la comptabilisation des opérations en devises ;

Vu le règlement n° 89-07 du 26 juillet 1989 relatif à la comptabilisation des opérations de cession d'éléments d'actif ou de titrisation,

Décide :

Article 1er

Les établissements de crédits et les maisons de titres, ci-après dénommés établissements assujettis, comptabilisent dans les conditions prévues par le présent règlement les acquisitions, cessions, prêts ou emprunts de titres, quelles que soient la forme ou la dénomination de ces opérations.

Les dispositions relatives aux titres acquis aux fins de transaction, de placement ou d'investissement figurent respectivement aux chapitres Ier, II et III. Celles relatives aux cessions, prêts ou emprunts de titres ainsi qu'aux souscriptions à l'émission de titres figurent au chapitre IV.

Sont considérés comme titres pour l'application du présent règlement :

- les valeurs mobilières émises en France ou à l'étranger ;

- les bons du Trésor et autres titres de créances négociables émis en France ainsi que les instruments de même nature émis à l'étranger ;

- les instruments du marché interbancaire, notamment les billets à ordre négociables et les certificats interbancaires, ainsi que les instruments de même nature émis à l'étranger ;

- et, d'une manière générale, toutes les créances représentées par un titre négociable sur un marché.

Constituent des titres à revenu fixe pour l'application du présent règlement :

- les titres à taux d'intérêt fixe ;

- les titres à taux d'intérêt variable lorsque la variation stipulée lors de l'émission dépend d'un paramètre déterminé par référence aux taux pratiqués, à certaines dates ou durant certaines périodes, sur un marché tel que le marché interbancaire, le marché obligataire ou l'euro marché ;

- les titres participatifs institués par la loi du 3 janvier 1983 susvisée.

Les autres titres sont qualifiés de titres à revenu variable.

Les dispositions du présent règlement ne s'appliquent pas aux titres à revenu variable :

- qui donnent des droits dans le capital d'une entreprise lorsque ces droits, en créant un lien durable avec celle-ci, sont destinés à contribuer à l'activité de l'établissement assujetti ;

- ou qui sont destinés à une activité de portefeuille de titres pour en retirer, sur une longue durée, une rentabilité satisfaisante et s'exerçant sans intervention dans la gestion des entreprises dont les titres sont détenus.

Les titres répondant à l'une ou l'autre de ces deux conditions sont enregistrés dans les comptes de valeurs immobilisées et sont évalués à chaque arrêté comptable au plus bas de leur coût d'acquisition et de leur valeur d'usage.

CHAPITRE 1er

Dispositions applicables aux titres de transaction

Article 2

Sont considérés comme des titres de transaction les titres qui sont acquis ou vendus dès l'origine avec l'intention de les revendre ou de les racheter à brève échéance et qui répondent aux caractéristiques suivantes :

a) Ces titres sont négociables sur un marché dont la liquidité peut être considérée comme assurée, notamment par la présence d'établissements assujettis mainteneurs de marché qui assurent des cotations permanentes de cours acheteurs et vendeurs dont les fourchettes correspondent aux usages de marché ou, à défaut, qui effectuent des opérations de montants significatifs sur des titres équivalents en sensibilité et dont le marché influence nécessairement celui des titres concernés ;

b) Les prix de marché des titres concernés sont constamment accessibles aux tiers et conservés par les établissements assujettis à des fins de justification lors des arrêtés comptables.

Article 3

Les établissements assujettis doivent réexaminer périodiquement, au moins lors de chaque arrêté comptable, le classement des titres de transaction.

Soit à la suite de ce réexamen, soit au plus tard au terme d'une durée de détention de six mois, les titres détenus sont sortis définitivement des titres de transaction pour être comptabilisés dans les titres de placement ou d'investissement. Il ne peut être dérogé à cette règle que si, pour une ligne de titres déterminée, l'établissement justifie d'une opération de couverture d'un instrument financier évalué au prix de marché ou d'un engagement de vente dans le cadre d'une opération d'arbitrage effectuée sur un marché d'instruments financiers organisé ou assimilé, au sens de l'article 6 du règlement n° 88-02 susvisé.

Sont dispensés de l'obligation édictée à l'alinéa précédent les titres détenus par un établissement du fait de son activité de mainteneur de marché mentionnée à l'article 2 a ci-dessus. Cette dispense est subordonnée à la condition que le stock de titres fasse l'objet d'une rotation effective et d'un volume d'opérations significatif compte tenu des opportunités du marché.

Article 4

Les titres de transaction sont comptabilisés à la date de leur acquisition et pour leur prix d'acquisition frais inclus, y compris le cas échéant les intérêts courus.

La dette représentative des titres vendus à découvert est inscrite au passif de l'établissement cédant pour le prix de vente des titres frais inclus.

À chaque arrêté comptable, les titres sont évalués au prix de marché du jour le plus récent. Le solde global des différences résultant des variations de cours est porté au compte de résultats.

Lorsque des titres sont reclassés dans les titres de placement ou d'investissement en application du deuxième alinéa de l'article 3, ils sont sortis des titres de transactions et entrés dans les titres de placement ou d'investissement au prix de marché du jour du transfert.

CHAPITRE II

Dispositions applicables aux titres de placement

Article 5

Sont considérés comme des titres de placement les titres acquis avec l'intention de les détenir durant une période supérieure à six mois, à l'exception des titres à revenu fixe que l'établissement a l'intention de conserver jusqu'à l'échéance et qui satisfont aux dispositions décrites à l'article 7 ci-dessous.

Les titres de placement comprennent également les titres qui ne peuvent être inscrits ni parmi les titres de transaction ni parmi les titres d'investissement, notamment :

- les titres préalablement inscrits parmi les titres de transaction dont le transfert est intervenu en application de l'article 3 ci-dessus ;

- les titres acquis avec l'intention de les revendre dans un délai inférieur à six mois, mais dont le marché ne satisfait pas aux conditions requises à l'article 2 a ci-dessus ;

- les titres à revenu fixe acquis avec l'intention de les conserver jusqu'à l'échéance, mais pour lesquels l'établissement ne dispose pas de moyens de financement ou de couverture décrits au deuxième alinéa de l'article 7 ci-dessous.

Article 6

Les titres de placement sont enregistrés à la date de leur acquisition et pour leur prix d'acquisition frais exclus. S'ils proviennent des titres de transaction, ils sont inscrits au prix de marché du jour du transfert. Les établissements distinguent en comptabilité, le cas échéant, dans des comptes rattachés les intérêts courus constatés lors de l'acquisition des titres.

Lorsque le prix d'acquisition des titres à revenu fixe est différent de leur prix de remboursement, les établissements peuvent décider soit d'amortir, soit de porter en produits, selon le cas, cette différence sur la durée de vie résiduelle des titres. Ce choix doit être respecté de façon permanente et doit s'appliquer à l'ensemble des titres de placement à revenu fixe détenus par l'établissement assujetti.

À chaque arrêté comptable, les moins-values latentes ressortant de la différence entre la valeur comptable, corrigée éventuellement des amortissements et reprises de différences autorisés à l'alinéa précédent, et le prix de marché des titres font l'objet d'un provisionnement par ensemble homogène de titres de même nature sans compensation avec les plus-values constatées sur les autres catégories de titres. Les gains, provenant des couvertures effectuées sur un marché organisé ou assimilé au sens de l'article 6 du règlement n° 88-02 susvisé ou sur un marché de gré à gré dans les conditions décrites à l'article 7 ci-dessous, sont pris en compte pour le calcul des provisions. Les plus-values latentes ne sont pas comptabilisées. Pour être considérés comme de même nature, les titres à revenu fixe doivent présenter des caractéristiques homogènes quant à leur sensibilité aux variations de taux d'intérêt et quant à la qualité de l'émetteur et les titres à revenu variable doivent conférer les mêmes droits.

À chaque arrêté comptable, les établissements utilisent des comptes rattachés afin d'enregistrer les intérêts courus depuis l'acquisition des titres à revenu fixe.

CHAPITRE III

1 Avant le paiement du coupon, le prix s'entend intérêts courus à l'achat compris ; ce prix est utilisé pour le calcul afférent à l'exercice d'acquisition du titre lorsque le coupon est annuel.