B.O.I. N° 130 du 13 JUILLET 1999

BULLETIN OFFICIEL DES IMPÔTS

3 F-1-99

N° 130 du 13 JUILLET 1999

3 C.A./12

INSTRUCTION DU 7 JUILLET 1999

PETITES ENTREPRISES. REGIME SIMPLIFIE D'IMPOSITION

ART. 9 DE LA LOI DE FINANCES POUR 1999 (LOI N° 98-1266 du 30 DECEMBRE 1998).

DECRET N° 99-545 du 30 JUIN 1999

ARRÊTE du 30 JUIN 1999

NOR : ECO L 99 00113 J

[Bureaux G 2, D1, R1, J1, CF1]

|

PRESENTATION

Le régime simplifié d'imposition à la TVA (RSI) se caractérise désormais par le dépôt d'une seule déclaration annuelle faisant ressortir les taxes sur le chiffre d'affaires et assimilées dues au titre de l'année ou, sur option, de l'exercice précédent. En cours d'année ou d'exercice, quatre acomptes sont versés en avril, juillet, octobre et décembre. Une procédure de remboursement trimestriel de la TVA supportée à raison de l'acquisition de biens constituant des immobilisations est prévue. Ces nouvelles dispositions s'appliquent à partir de l'acompte à verser en juillet 1999. • |

||||

|

INTRODUCTION

L'article 9 de la loi de finances pour 1999 a modifié le 3. de l'article 287 du code général des impôts.

La présente instruction commente les conséquences du nouveau dispositif légal, ainsi que du décret en Conseil d'Etat et de l'arrêté pris pour son application.

Il est précisé par ailleurs que, compte tenu du relèvement des limites de la franchise en base de TVA, institué par l'article 7 de la loi de finances pour 1999 1 le régime simplifié d'imposition à la TVA concerne désormais, sauf option pour le régime normal :

- les redevables dont le chiffre d'affaires annuel est compris entre 500 000 F HT et 5 000 000 F HT s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou consommer sur place ou de fournir le logement, entre 175 000 F HT et 1 500 000 F HT s'il s'agit d'autres entreprises ;

- les redevables placés de plein droit sous la franchise de TVA et ayant opté pour le paiement de la taxe.

Il est précisé enfin que comme à l'instart des opérations visées aux articles 257 6° et 7, les opérations de livraison à soi-même de travaux d'amélioration portant sur des logements sociaux, visées à l'article 257-7° bis du code général des impôts, ne peuvent bénéficier de ces modalités simplifiées de liquidation de la TVA.

A. CONSEQUENCES SUR LES OBLIGATIONS DECLARATIVES ET DE PAIEMENT

I. Une seule déclaration de TVA par an

L'obligation de dépôt de déclarations abrégées trimestrielles (ou mensuelles sur option) n° CA4 est supprimée à compter du deuxième trimestre 1999.

La seule obligation déclarative des redevables placés sous le régime simplifié sera donc le dépôt, dans les conditions habituelles, de la déclaration annuelle n° CA 12/CA 12E.

Cette déclaration annuelle, déposée à la date prévue à l'article 242 sexies de l'annexe II au code général des impôts (30 avril), détermine les acomptes exigibles en juillet, octobre et décembre de la même année et avril de l'année suivante (sur les modalités de détermination des acomptes en cas d'option pour le dépôt d'une déclaration " à l'exercice " , voir C.I infra).

II. Versement d'acomptes en cours d'année

1. Détermination des acomptes

Les acomptes trimestriels sont versés en avril, juillet, octobre et décembre, aux jours prévus au d du 1° du 1 de l'article 39 de l'annexe IV au code général des impôts, en fonction du lieu d'implantation, du numéro d'identification ou de la première lettre du nom du redevable.

2. Montant des acomptes

a) Entreprises relevant déjà du RSI

Les acomptes d'avril, juillet et octobre sont égaux à 25 % de la TVA due au titre de l'année ou de l'exercice précédent, avant déduction de la TVA relative aux biens constituant des immobilisations (ligne 18 de la déclaration n° CA 12/CA 12E). L'acompte de décembre est égal à 20 % de ce montant.

Un échéancier et des avis d'acompte sont directement adressés au redevable. Les avis d'acompte adressés au titre de chaque période indiquent, notamment, le montant de l'acompte tel qu'il ressort de l'échéancier (pour les avis d'acompte adressés aux nouveaux redevables, voir b).

En cas de dépôt tardif ou d'absence de dépôt de la déclaration annuelle, les acomptes antérieurs sont reconduits provisoirement. Ils sont régularisés ensuite (droits et pénalités) lors du dépôt spontané de la déclaration ou en cas de taxation d'office.

b) Entreprises nouvelles ou nouvellement placées sous le RSI

- entreprises nouvelles.

Les nouveaux redevables, lors de leur première année d'imposition à la TVA, acquittent la taxe par acomptes trimestriels dont ils déterminent eux-mêmes le montant, mais dont chacun doit représenter au moins 80 % de l'impôt réellement dû pour le trimestre correspondant. A défaut, la majoration de 10 % prévue à l'article 1785 B du Code général des impôts est applicable.

Les nouveaux redevables ne recevront pas d'échéancier, mais seulement quatre avis d'acompte " à blanc " , sur lesquels ils procéderont eux-mêmes à la liquidation de leurs versements trimestriels.

Lorsque la situation fait apparaître un crédit de taxe au titre d'un trimestre de la première période d'imposition au RSI, aucune somme n'est due au titre de l'acompte correspondant. L'avis d'acompte remis au comptable chargé du recouvrement est annoté d'un montant égal à 0 F.

Le montant du crédit de taxe dégagé au titre de ce trimestre est imputé sur le ou les acomptes suivants.

La part de ce crédit constituée par la taxe déductible ayant grevé l'acquisition de biens constituant des immobilisations peut, le cas échéant, faire l'objet d'une demande de remboursement dans les conditions précisées au II du B.

- entreprises nouvellement placées sous le RSI

Les redevables nouvellement placés sous le régime simplifié (anciens bénéficiaires de la franchise en base, anciens forfaitaires pour l'année 1998 ou anciens redevables au régime réel normal), seront également conduits à déterminer eux-mêmes leurs acomptes.

A titre de règle pratique, les anciens redevables au régime réel normal ou, pour l'année 1999, les anciens forfaitaires pourront toutefois déterminer ces acomptes sur la base de la TVA due au titre de l'année ou de l'exercice précédent, avant déduction de la TVA relative aux biens constituant des immobilisations, telle qu'elle résulte du forfait fixé ou des déclarations n° CA 3 souscrites, sans se voir opposer la règle des 80%, exposée ci-avant, à condition d'utiliser la même méthode de calcul pour l'ensemble des quatre acomptes.

Cas particuliers :

Si une déclaration complémentaire n° CA 12/CA 12E est déposée au cours de la période d'imposition, un nouvel échéancier est édité, sur la base du cumul de la TVA exigible figurant sur chacune des deux déclarations.

Si une déclaration rectificative n° CA 12/CA 12E est déposée au cours de la période d'imposition, un nouvel échéancier est édité, sur la base de la dernière déclaration déposée.

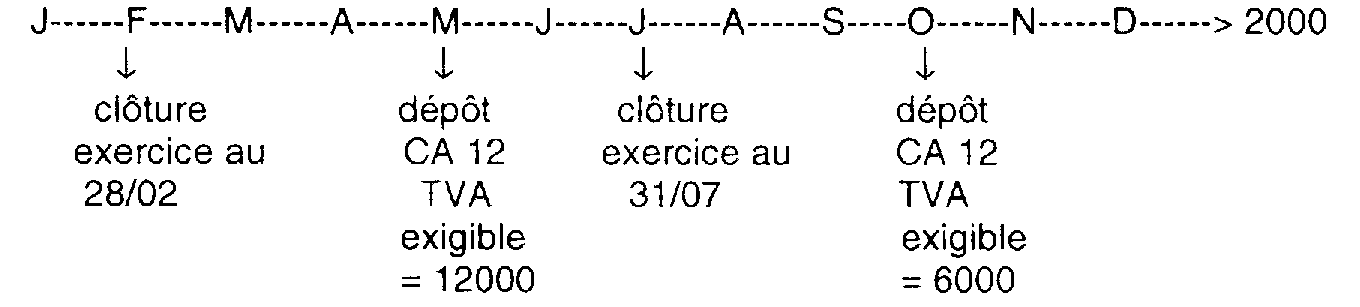

Lorsque deux exercices sont clôturés au cours d'une même année ou d'un même exercice, un échéancier est édité à raison du dépôt de chacune des deux déclarations n° CA 12/CA 12E. Si un acompte se trouve être prévu par les deux échéanciers, seul celui indiqué sur le deuxième échéancier est dû.

Exemple :

La déclaration n° CA 12/CA 12 E déposée le 31 mai 2000 détermine les acomptes de juillet 2000, octobre 2000, décembre 2000 et avril 2001, égaux à 3000 F (2400 pour celui de décembre)

La déclaration n° CA 12/CA 12 E déposée le 31 octobre 2000 détermine les acomptes de décembre 2000, avril 2001, juillet 2001 et octobre 2001, égaux à [6000 × 12/5] × 25% = 3600 (2880 pour décembre).

L'échéancier adressé au redevable suite au dépôt de sa déclaration se substitue à l'échéancier précédent.

L'acompte de décembre 2000, commun aux deux échéanciers sera donc dû sur la base du deuxième échéancier, soit 2880 F.

NOTA : Lorsque la période de référence servant de base au calcul des acomptes est inférieure à douze mois, les acomptes sont calculés à partir d'une taxe ajustée pour correspondre à une période de douze mois.

3. Modulations des acomptes

Dans tous les cas visés ci-dessous, la suspension ou la modulation d'un acompte est toujours accompagnée d'une déclaration, datée et signée, à l'attention du receveur des impôts.

En pratique, cette formalité peut être satisfaite en utilisant le cadre correspondance de l'avis d'acompte préimprimé reçu du service des impôts.

a) Suspension des acomptes

S'il estime que le montant des acomptes déjà versés au titre de l'année ou de l'exercice est égal ou supérieur au montant de la taxe qui sera finalement due, le redevable peut se dispenser de nouveaux versements.

b) Augmentation du montant des acomptes

S'il estime que la taxe qui sera finalement due sera supérieure d'au moins 10 % à celle qui a servi de base aux acomptes, le redevable peut modifier à la hausse le montant de ces derniers.

c) Diminution du montant des acomptes

A l'exception des situations visées au b du 2. (situation créditrice au titre de l'un des trimestres de la première année ou du premier exercice d'application du RSI) et au 5. (solde créditeur ou excédent de versement constaté lors de l'établissement de la déclaration CA12), un acompte ne peut donc être diminué que si le paiement partiel effectué au titre de cet acompte représente le solde de la taxe dont le redevable estime être débiteur au titre de l'année ou l'exercice en cours.

4. Régularisation des acomptes

Lors du dépôt de la déclaration annuelle, ce sont les acomptes dus 2 au titre de la période d'imposition qui viennent en déduction de la TVA réellement due au titre de la même période.

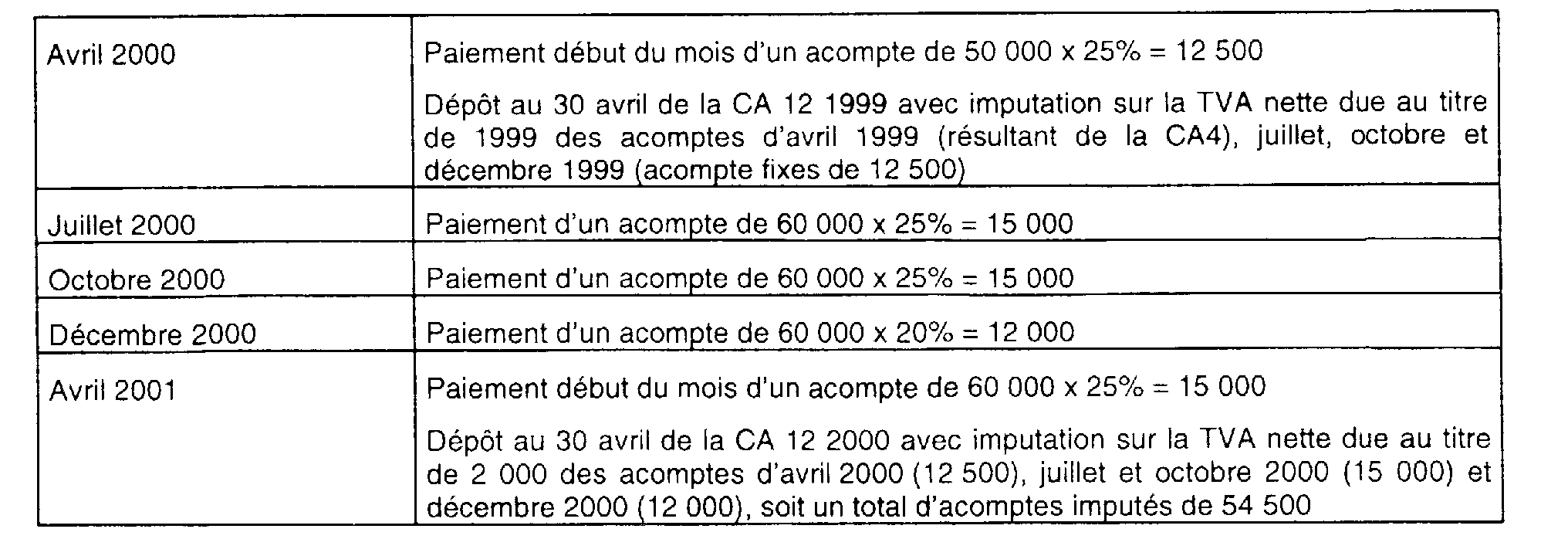

Exemple :

CA 12 1998 fait apparaître une TVA nette, avant déduction de la TVA sur immobilisations, de 50 000 F (exercice coïncidant avec l'année civile).

CA 12 1999 fait apparaître une TVA nette, avant déduction de la TVA sur immobilisations, de 60 000 F (exercice coïncidant avec l'année civile).

La situation du redevable sera la suivante :