B.O.I. N° 58 du 30 MAI 2008

Annexe 4

Circulaire ministérielle (Direction de la sécurité sociale) du 27 novembre 2007 (n° DSS/5B/2007/422)

RÉPUBLIQUE FRANÇAISE

Ministère budget, des comptes publics et de la fonction publique

Ministère du travail, des relations sociales et de la solidarité

Circulaire DSS/5B/2007/422 du 27 novembre 2007

portant complément d'information sur la mise en oeuvre de l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.

Le directeur de la sécurité sociale à

Monsieur le directeur de l'Agence centrale

des organismes de sécurité sociale

Mesdames et Messieurs les préfets de région

Directions régionales des affaires sanitaires et sociales (pour information)

Directions de la santé et du développement social de Guadeloupe, de Guyane et Martinique (pour information)

Date d'application : 1 er octobre 2007.

Résumé : Le questions - réponses annexé à la présente circulaire apporte des précisons complémentaires à la circulaire N° DSS/5B/2007/358 du 1 er octobre 2007 relative à la mise en oeuvre de l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat..

Mots-clés : Cotisations de sécurité sociale - Heures supplémentaires - Heures complémentaires - Réduction de cotisations salariales - Déduction forfaitaire de cotisations patronales - Réduction générale des cotisations patronales - SMIC mensuel.

Textes de référence : Articles L. 241-13, L. 241-17 et L. 241-18 du code de la sécurité sociale, tel que modifié ou créés par l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.

Article 81 quater du code général des impôts (CGI), également créé par l'article 1 er précité de la loi n° 2007-1223 du 21 août 2007.

Articles D. 241-7, D. 241-10, D. 241-13 et D. 241-21 à D. 241-27, tel que modifiés ou créés par le décret n° 2007-1380 du 24 septembre 2007 portant application de l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.

Article 38 septdecies A de l'annexe III au CGI, issu également du décret n° 2007-1380 du 24 septembre 2007 précité.

Circulaire N° DSS/5B/2007/358 du 1 er octobre 2007 relative à la mise en oeuvre de l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.

En son article 1 er , la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat a instauré une réduction de cotisations salariales et une déduction forfaitaire des cotisations patronales de sécurité sociale, liées à l'accomplissement d'heures supplémentaires ou complémentaires ou à la renonciation à des jours de repos. Elle a également modifié les modalités de calcul de la réduction générale des cotisations patronales.

Les dispositions d'application ont été prévues par le décret n° 2007-1380 du 24 septembre 2007.

La circulaire N° DSS/5B/2007/358 du 1 er octobre 2007 a précisé les modalités de mise en oeuvre de cette législation nouvelle.

Complétant cette circulaire, le questions - réponses annexé à la présente circulaire répond à certaines interrogations fréquemment soulevées par les entreprises ou leurs salariés.

J'attire tout particulièrement votre attention sur la question n°11 relative au traitement des heures supplémentaires « structurelles ». Par dérogation aux instructions données dans la circulaire DSS/5B/2007/358 du 1 er octobre 2007 (cf. page 14, 6 ème paragraphe du IV - A), il convient de considérer que ces heures supplémentaires, qu'elles résultent d'une durée collective de travail supérieure à la durée légale ou d'une convention de forfait intégrant déjà un certain nombre d'heures supplémentaires, ouvrent intégralement droit à exonération fiscale et sociale y compris en cas d'absence du salarié donnant lieu à maintien de salaire (jours fériés chômés, congés payés, congés maladie, ...) .

De ce fait, la lettre ministérielle n° 6713/2007 du 19 octobre 2007 adressée au directeur de l'ACOSS est rapportée.

Pour le ministre et par délégation, le directeur de la sécurité sociale

Dominique LIBAULT

Mise en oeuvre des allègements de cotisations sociales sur les heures supplèmentaires et complémentaires

(Loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat)

QUESTIONS - REPONSES

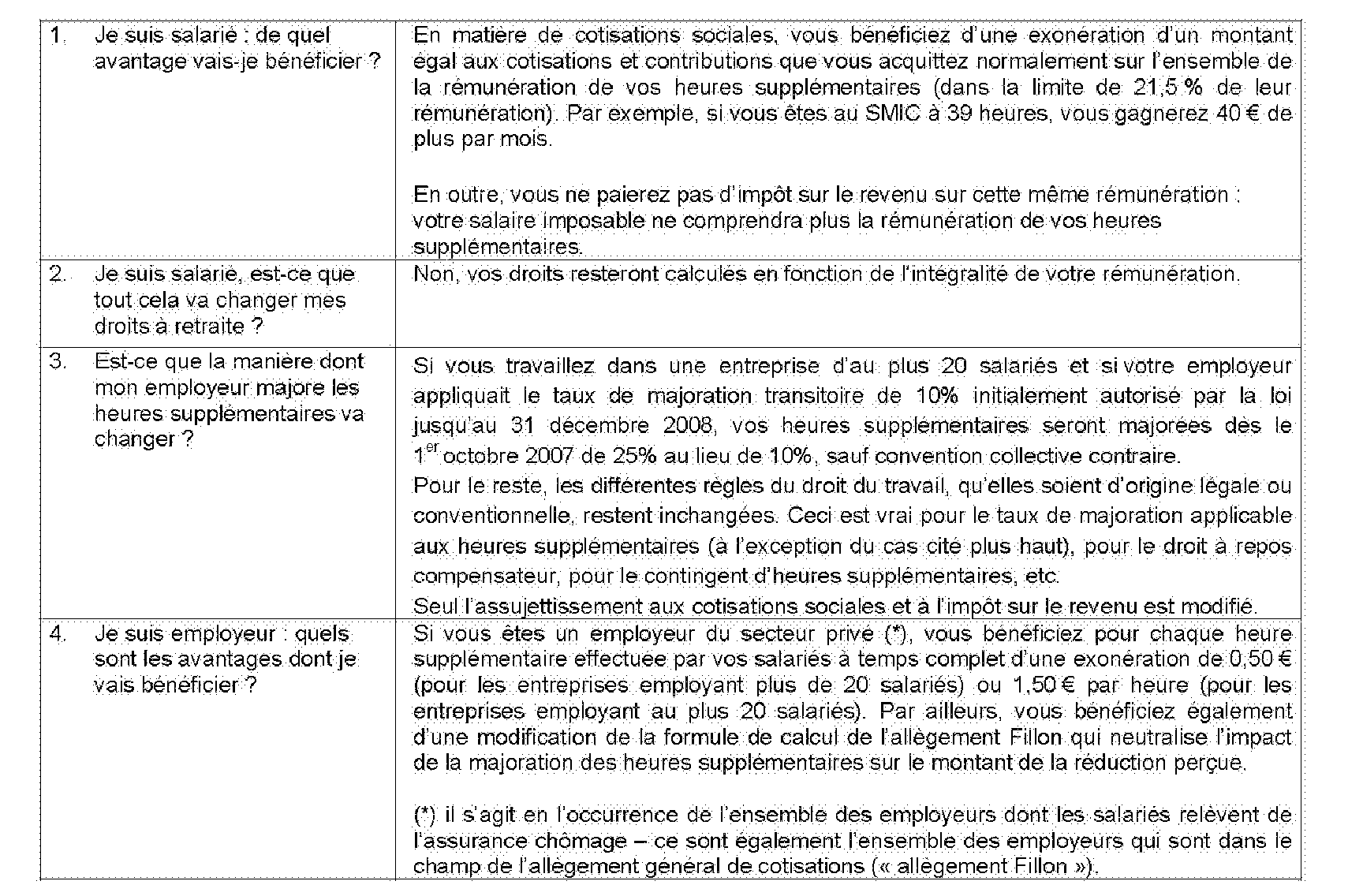

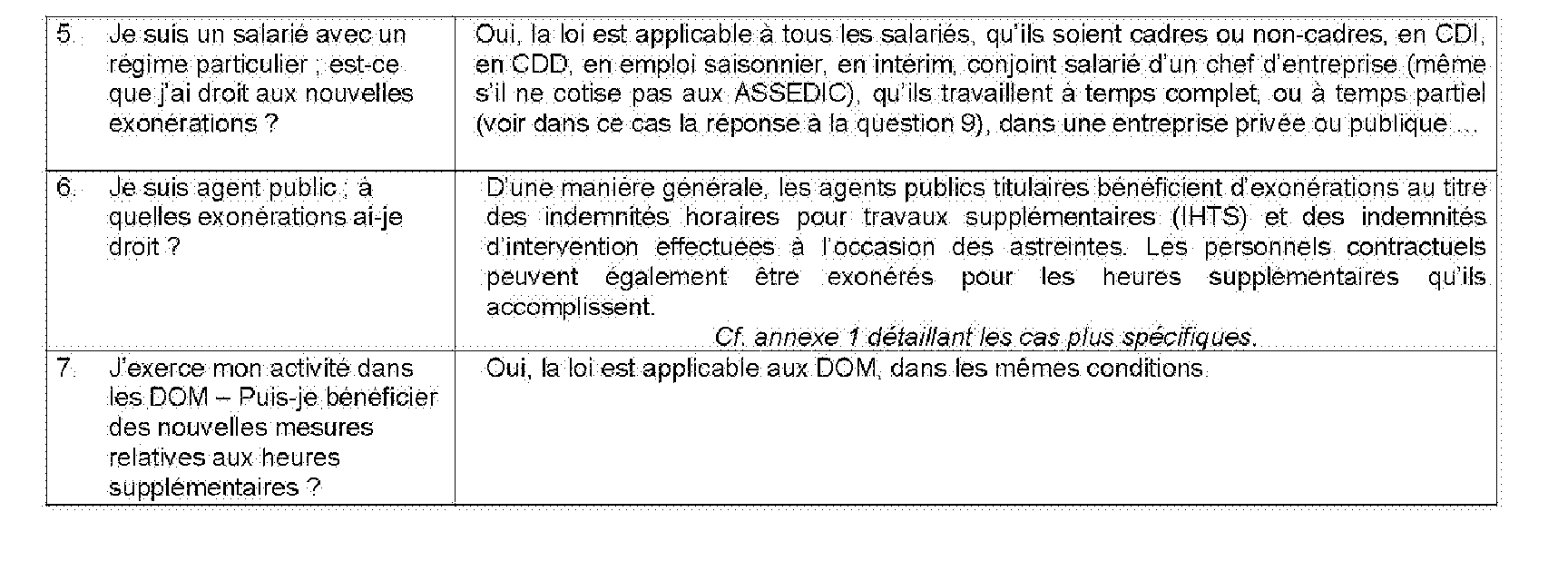

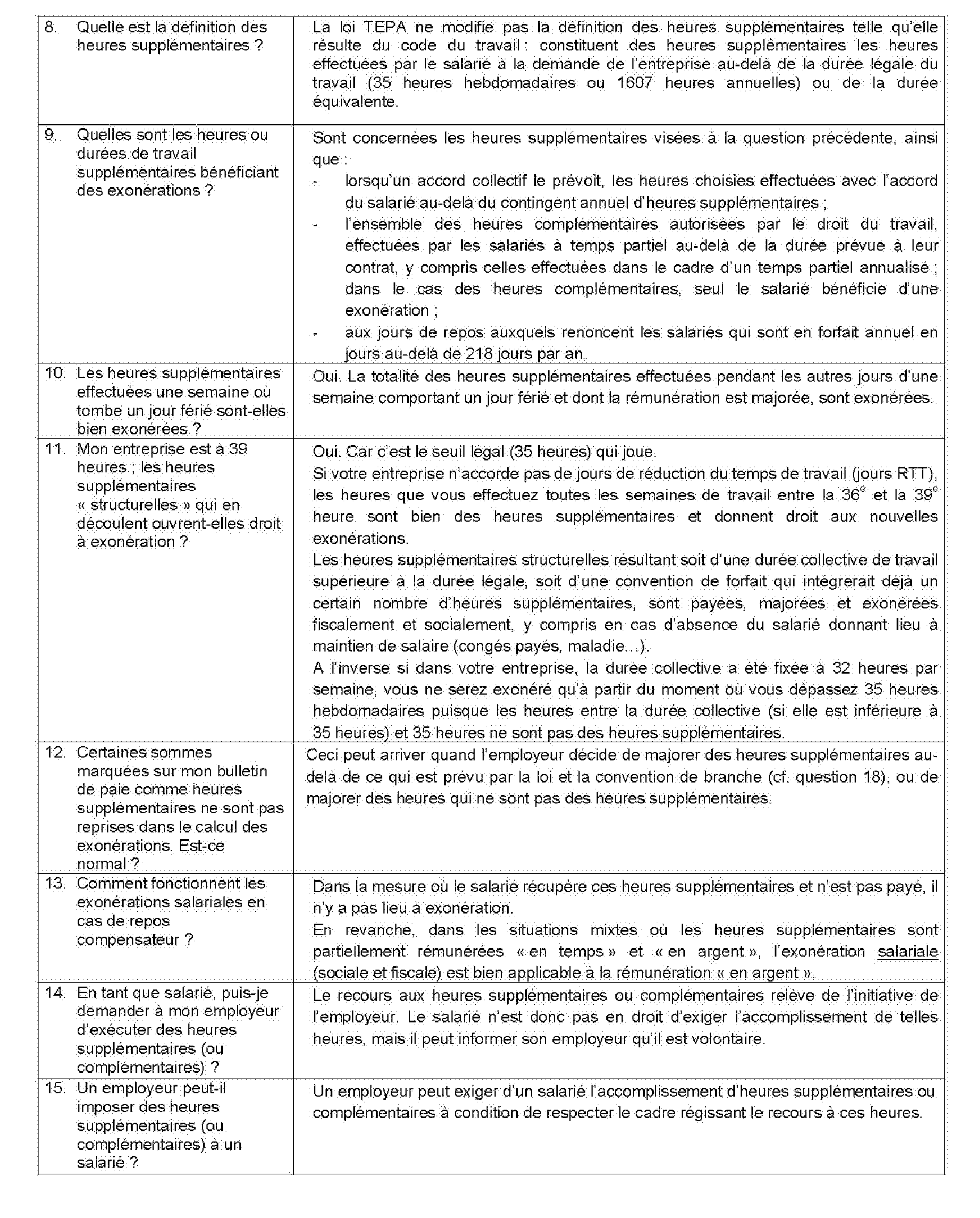

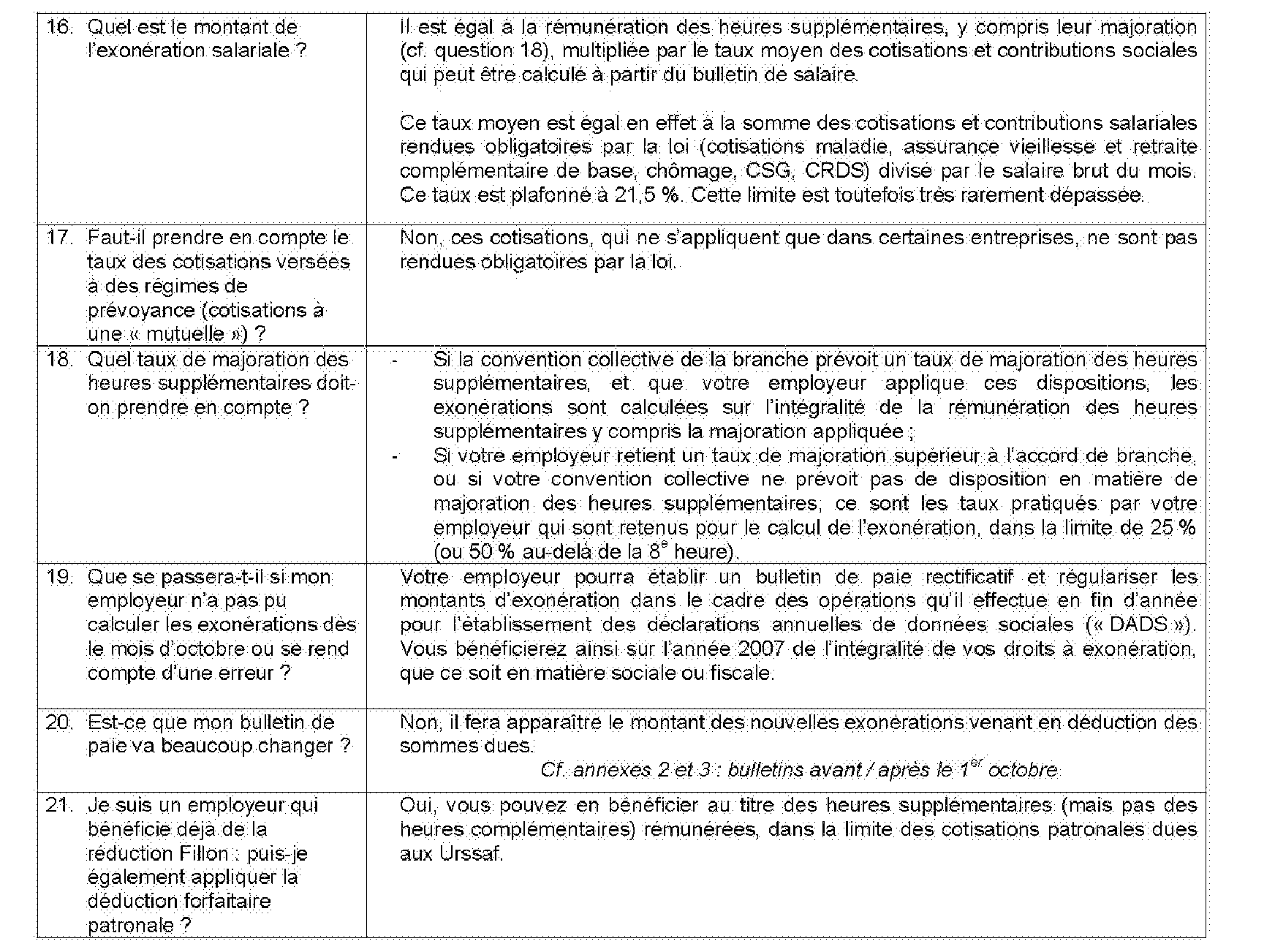

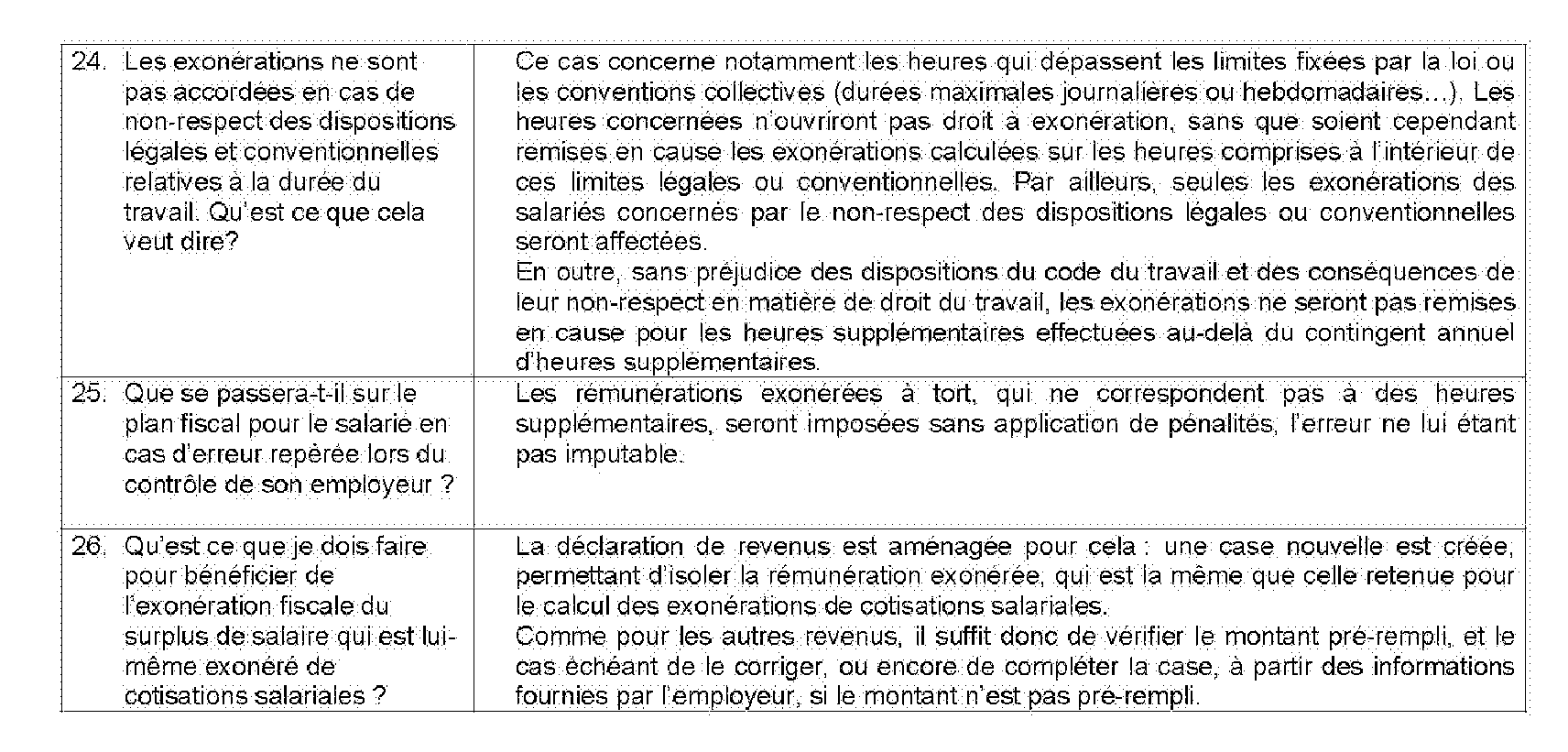

Quels sont mes nouveaux avantages ?

Qui a droit à ces nouvelles exonérations ?

Au fait, c'est quoi une heure supplémentaire ?

Comment se calculent les exonérations de cotisations sociales ?

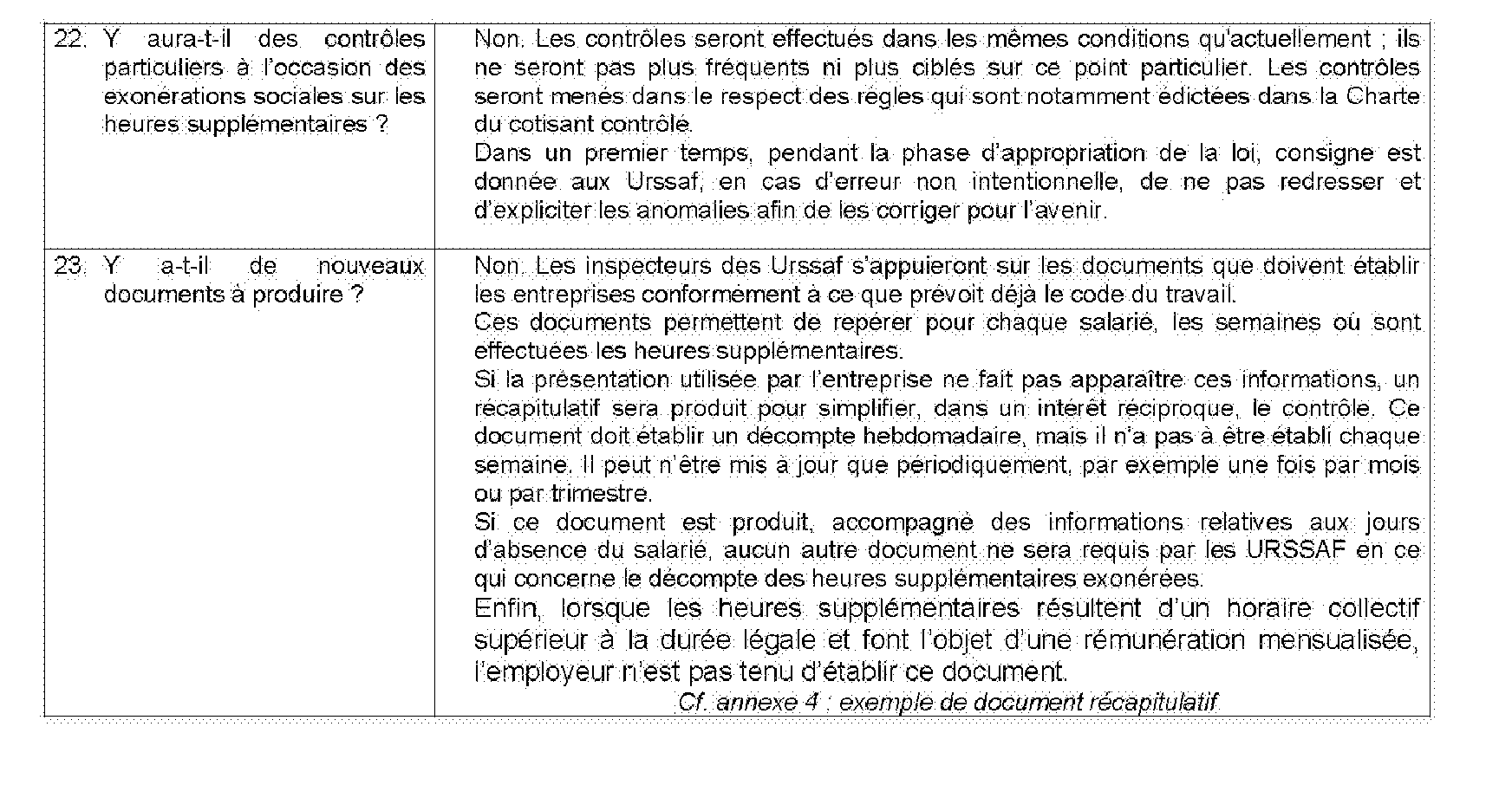

Quelles sont les obligations à respecter ? Que se passera-t-il en cas de contrôle ?

Annexe 5

Circulaire ministérielle (Direction de la sécurité sociale) du 5 février 2008 (n° DSS/5B/2008/34 du 5 février 2008)

Ministère du travail, des relations sociales et de la solidarité

Ministère de la santé, de la jeunesse et des sports

Ministère du budget, des comptes publics et de la fonction publique

Le directeur de la sécurité sociale à

Monsieur le directeur de l'Agence centrale des organismes de sécurité sociale

Mesdames et Messieurs les préfets de région

Directions régionales des affaires sanitaires et sociales (pour information)

Directions de la santé et du développement social de Guadeloupe, de Guyane et Martinique (pour information)

CIRCULAIRE N° DSS/5B/2008/34 du 5 février 2008 portant diffusion d'un « questions-réponses » relatif aux modalités techniques d'application de l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.

Date d'application : 1 er octobre 2007.

Annexe : document « Réponses aux questions techniques posées par les entreprises »

Résumé : Le questions-réponses annexé à la présente circulaire précise et complète sur plusieurs points techniques les circulaires n° DSS/5B/2007/358 et 422 des 1 er octobre et 27 novembre 2007, relatives à la mise en oeuvre de l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.

Mots-clés : Cotisations de sécurité sociale - Heures supplémentaires - Heures complémentaires - Réduction de cotisations salariales - Déduction forfaitaire de cotisations patronales - Réduction générale des cotisations patronales - SMIC mensuel.

Textes de référence : Articles L. 241-13, L. 241-17 et L. 241-18 du code de la sécurité sociale, tel que modifié ou créés par l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat et par l'article 12 de la loi n° 2007-1786 du 19 décembre 2007 de financement de la sécurité sociale pour 2008 . Article 81 quater du code général des impôts (CGI), également créé par l'article 1 er précité de la loi n° 2007-1223 du 21 août 2007.

Articles D. 241-7, D. 241-10, D. 241-13 et D. 241-21 à D. 241-27, tel que modifiés ou créés par le décret n° 2007-1380 du 24 septembre 2007 portant application de l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.

Article 38 septdecies A de l'annexe III au CGI, issu également du décret n° 2007-1380 du 24 septembre 2007 précité.

Circulaire N° DSS/5B/2007/358 du 1 er octobre 2007 relative à la mise en oeuvre de l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.

Circulaire N° DSS/5B/2007/422 du 27 novembre 2007 portant complément d'information sur la mise en oeuvre de l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat

Pour le ministre et par délégation, le directeur de la sécurité sociale

Signé : Dominique LIBAULT

Mise en oeuvre des allégements de cotisations sociales sur les heures supplémentaires et complémentaires

(Loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat)

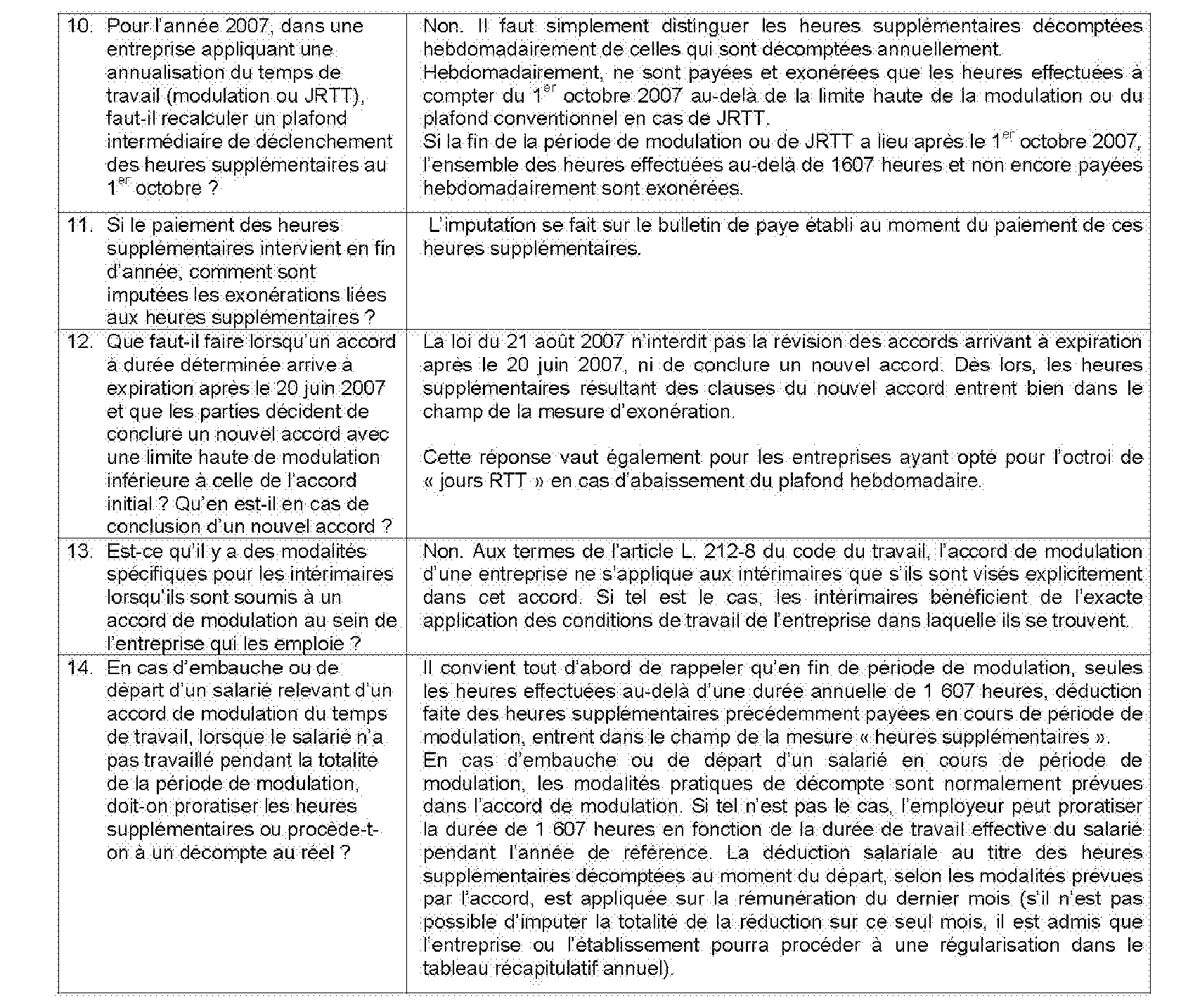

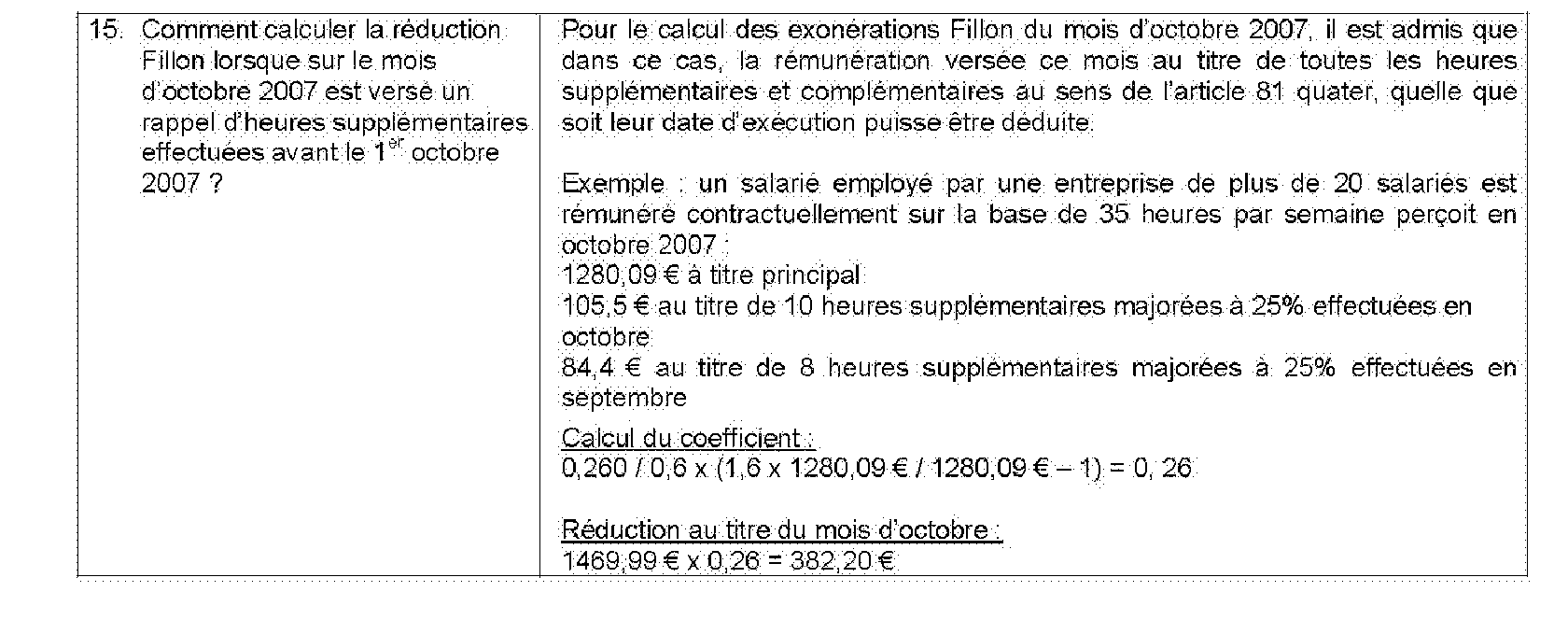

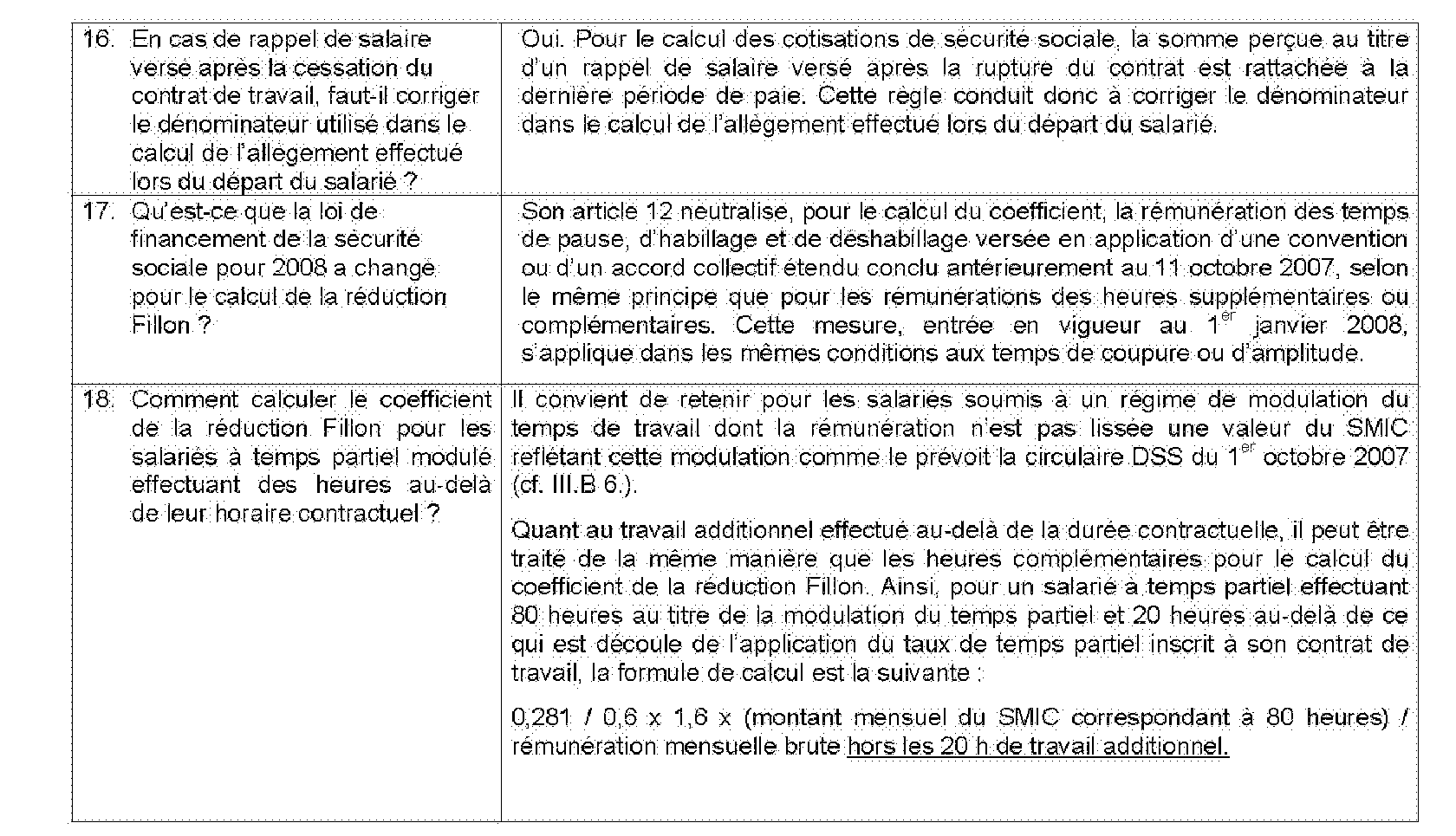

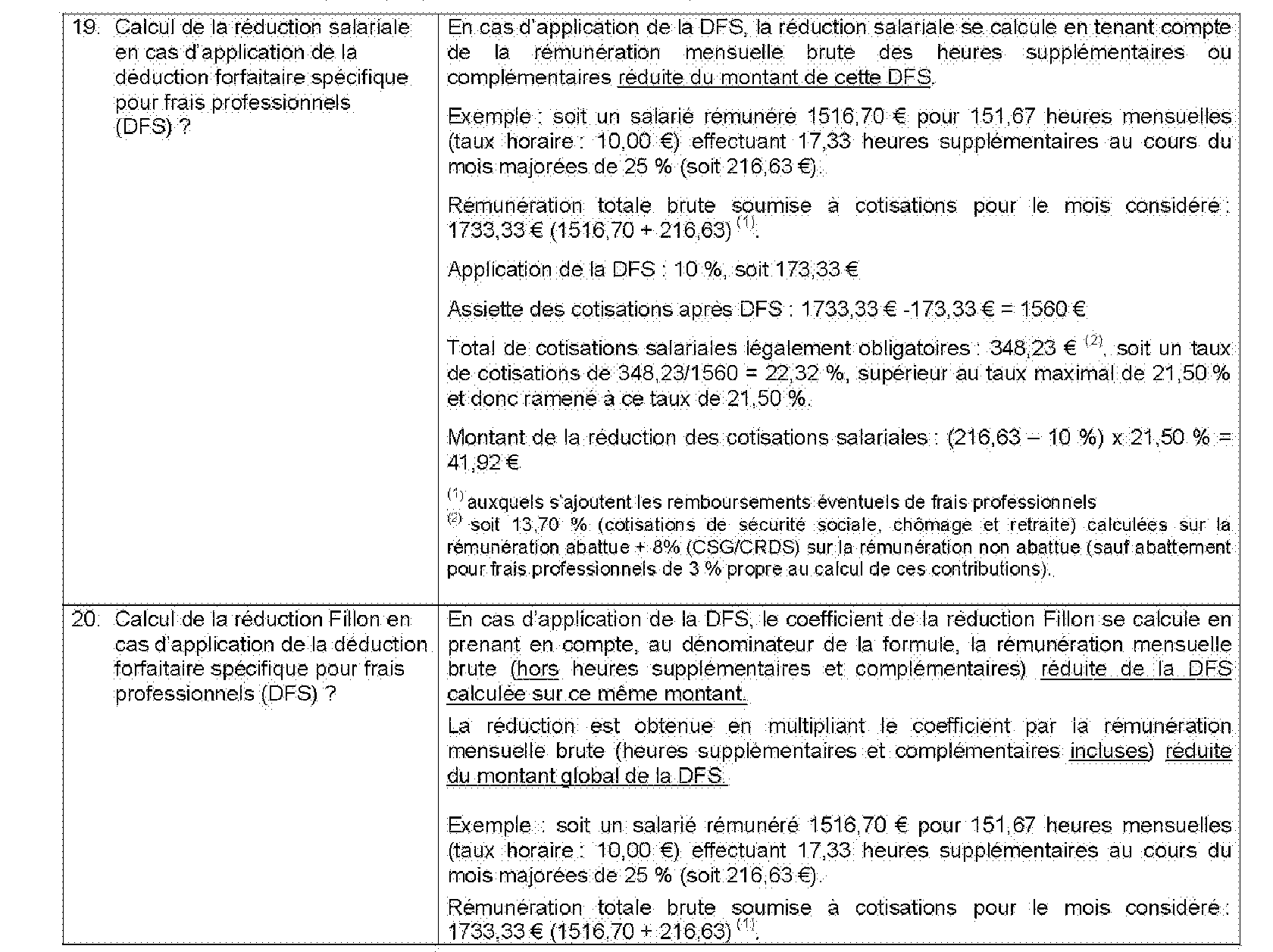

Réponses aux questions techniques posées par les entreprises

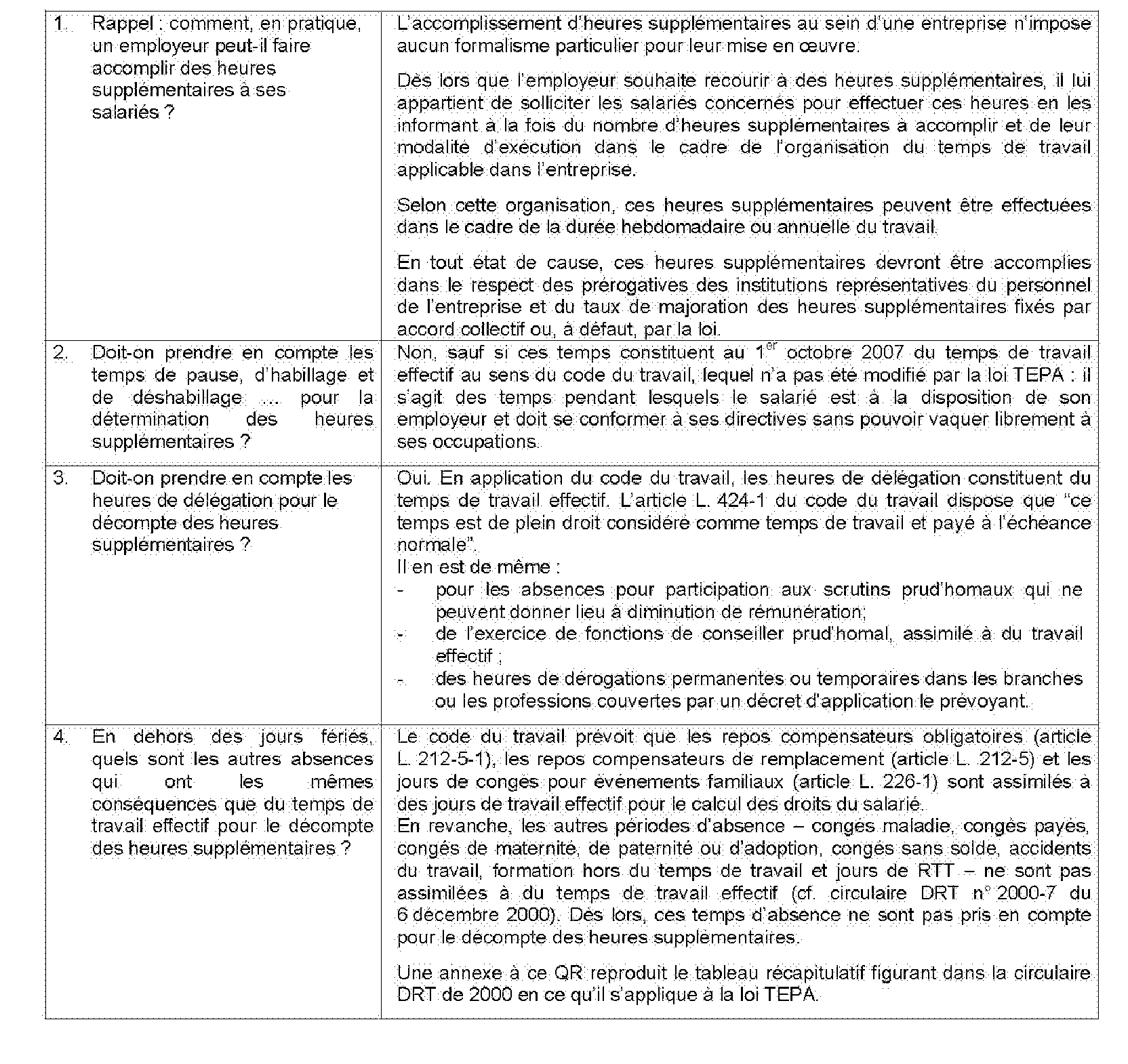

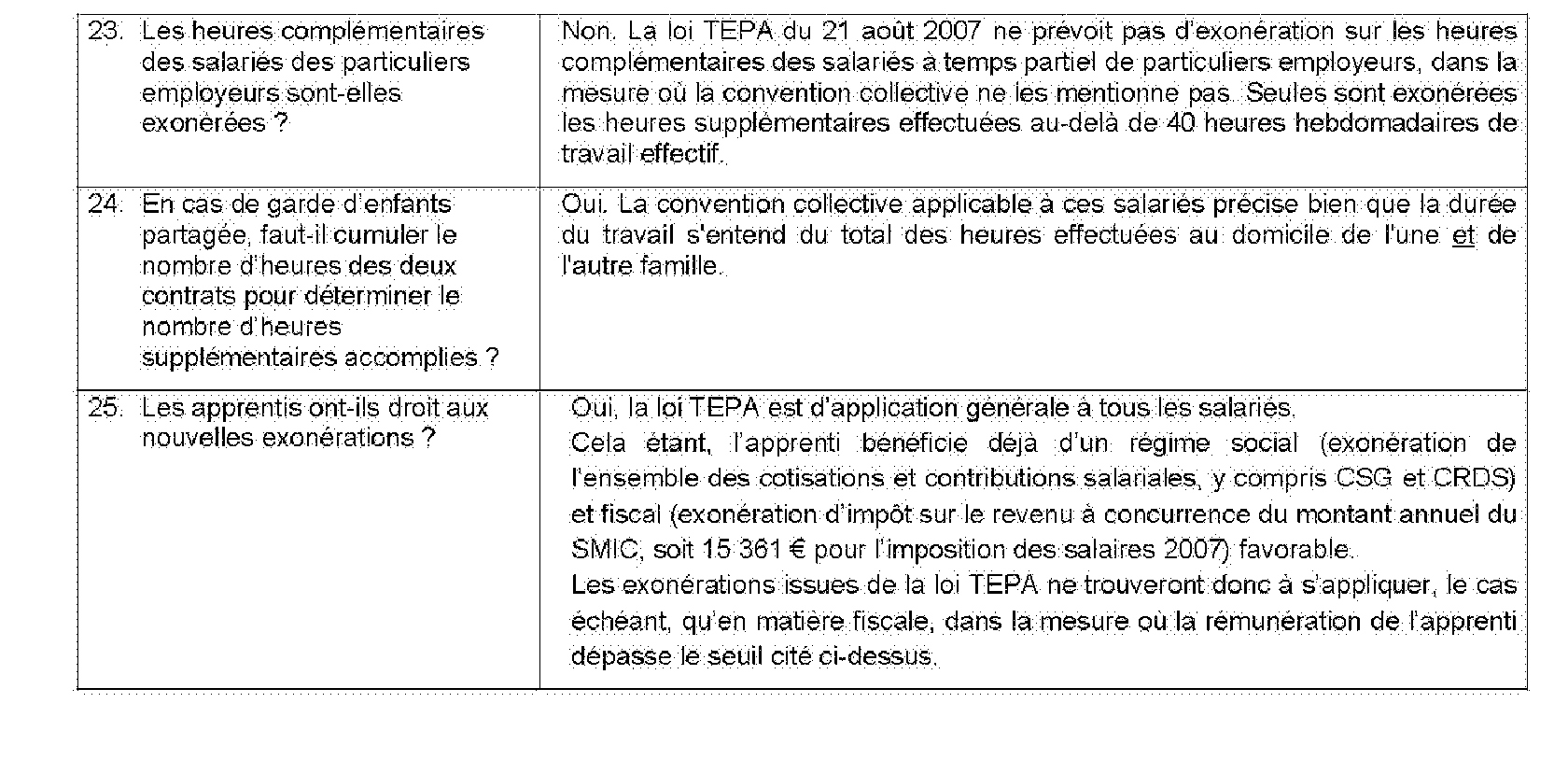

Les heures supplémentaires ou complémentaires concernées

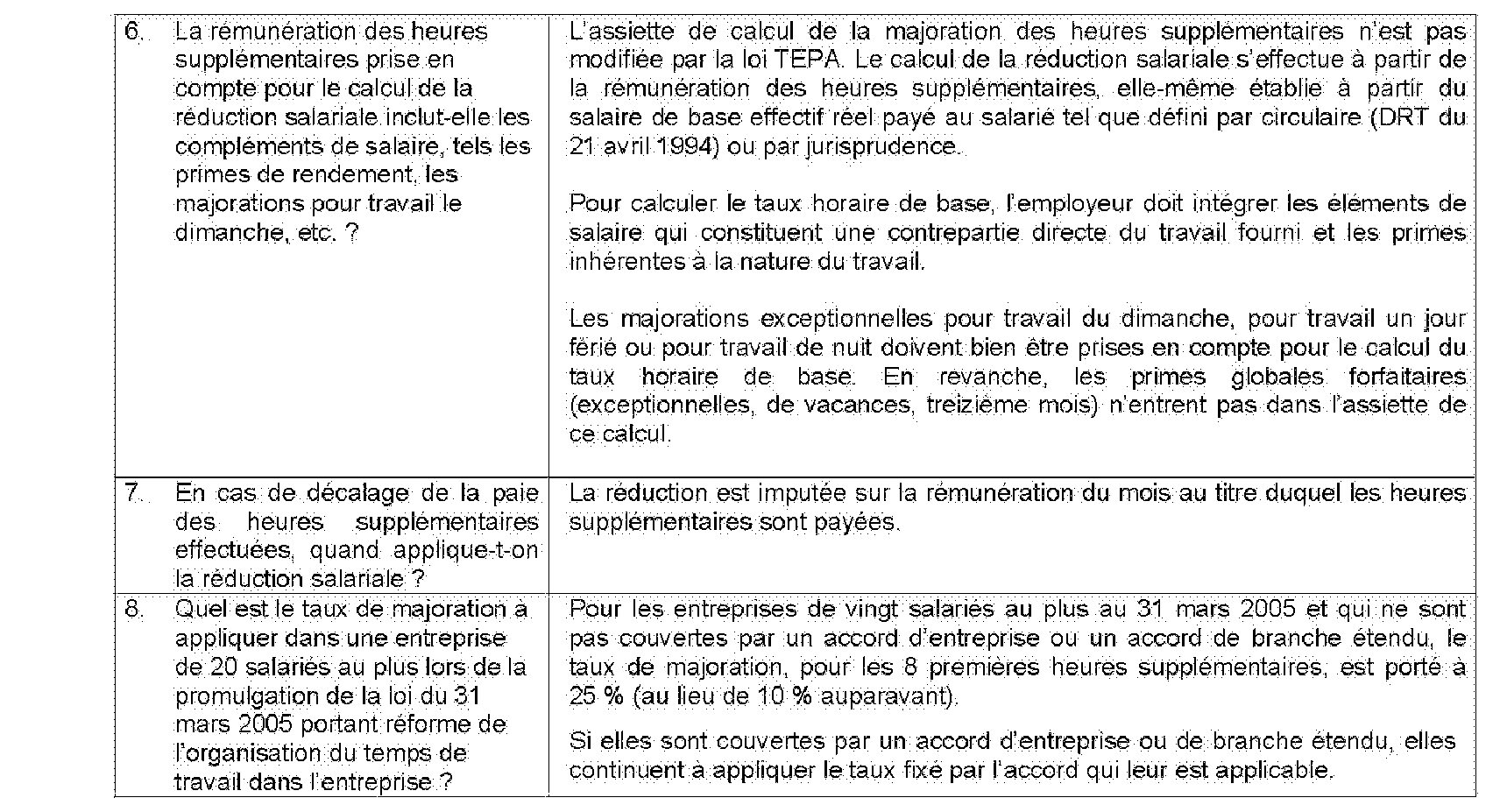

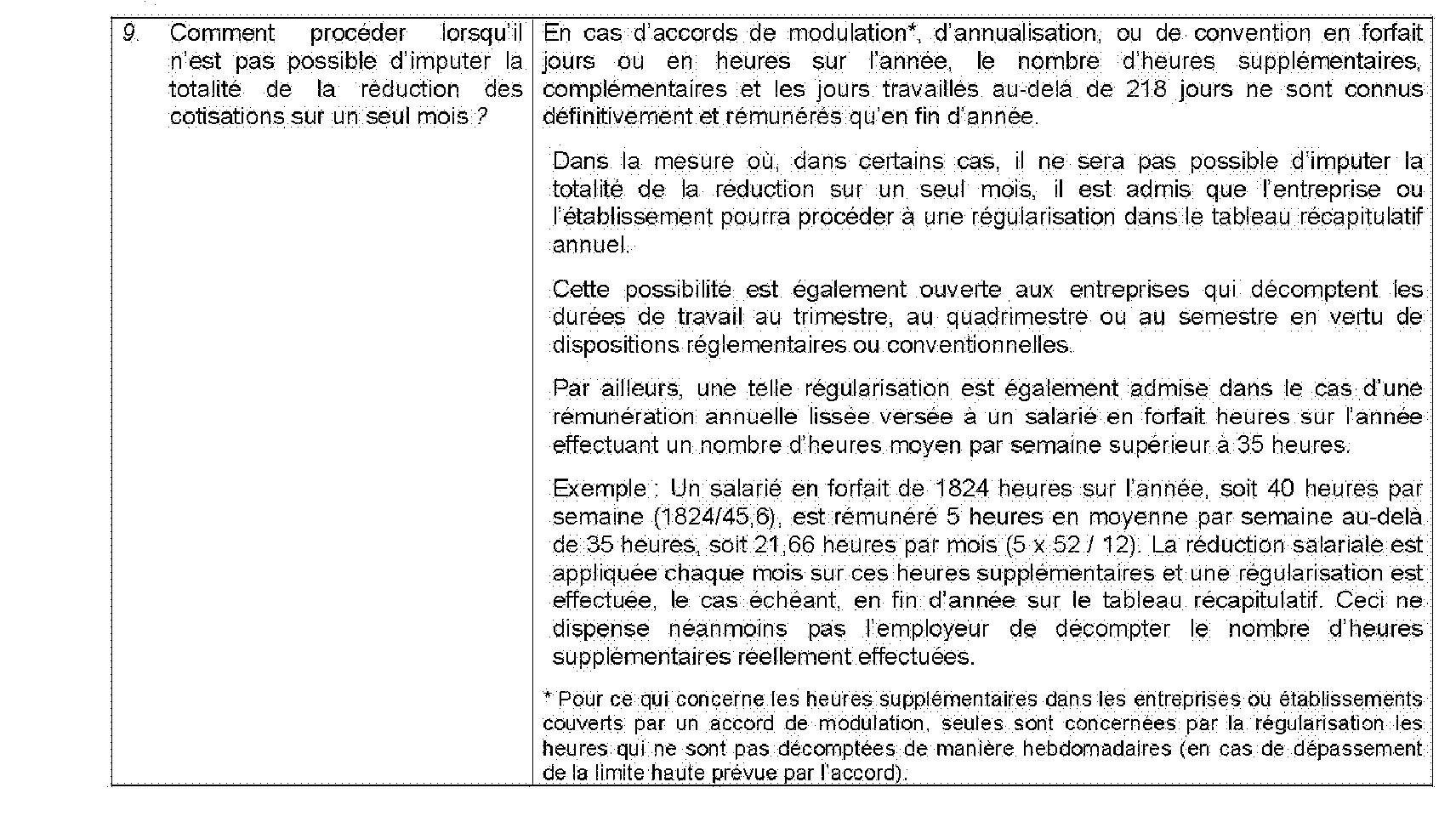

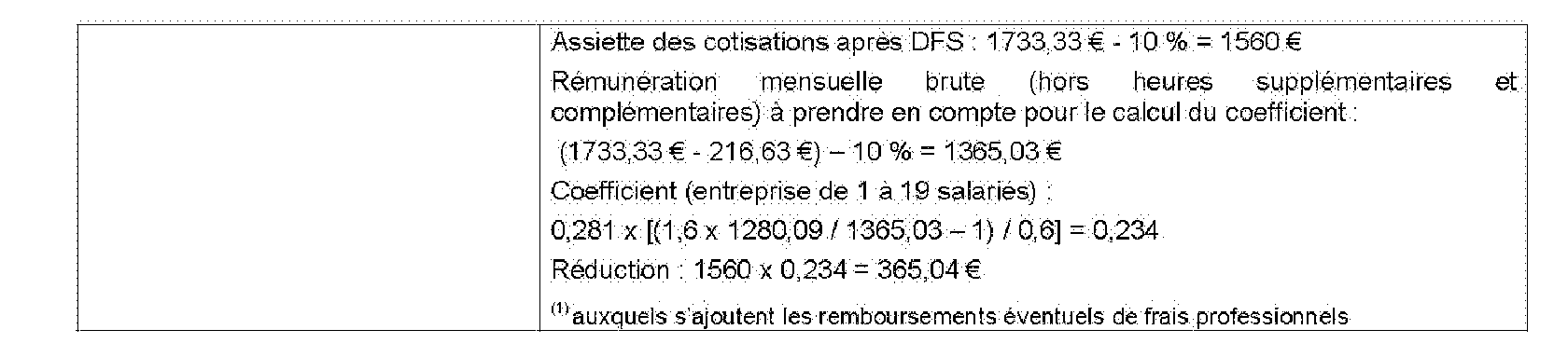

Calcul de la réduction salariale

Régularisation en fin d'année

Accords de modulation

Calcul du coefficient de la réduction Fillon

La déduction forfaitaire spécifique pour frais professionnels (secteur du BTP notamment)

Compte épargne temps

Forfait en jours et exonération

Autres salariés du secteur privé

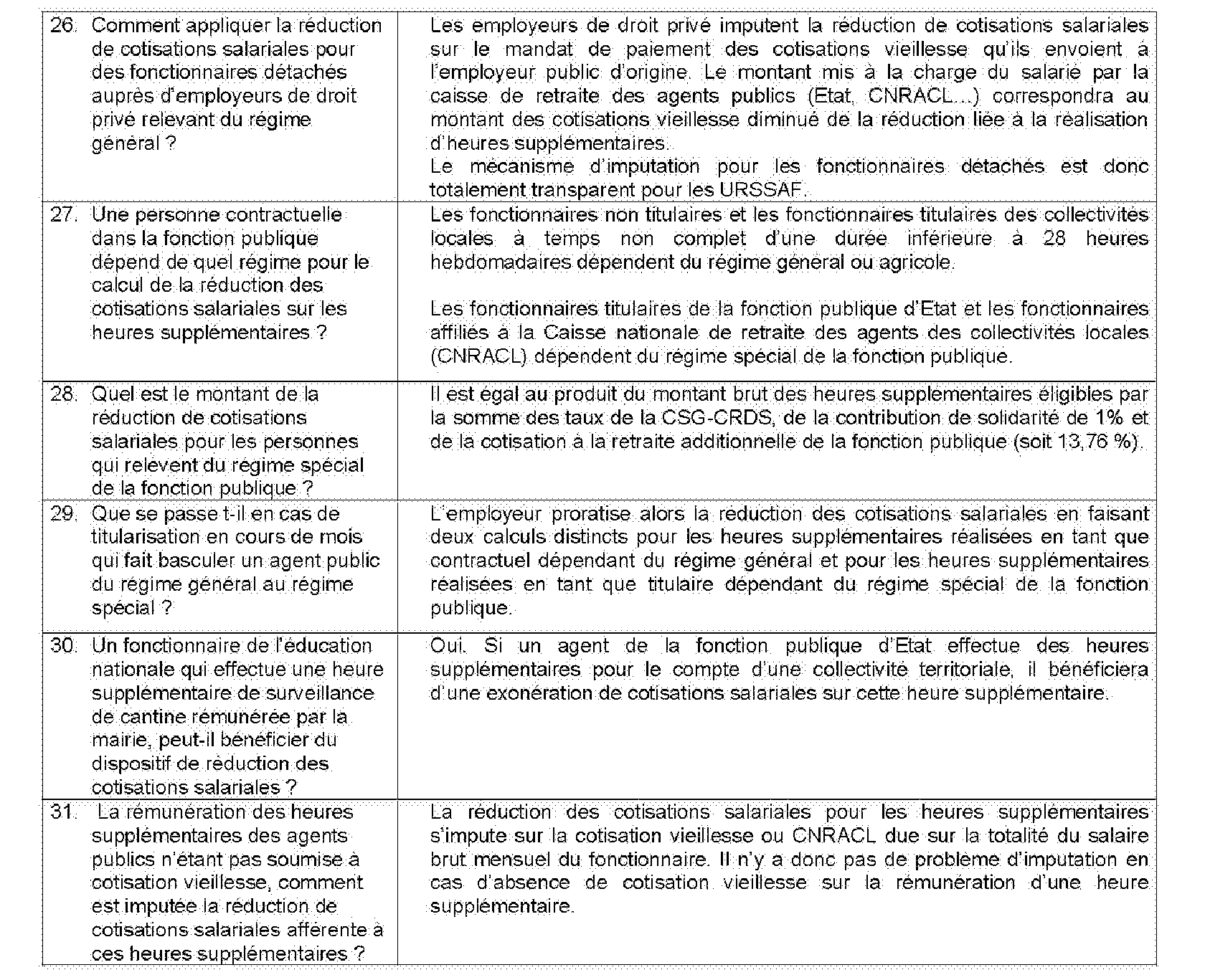

Les agents publics

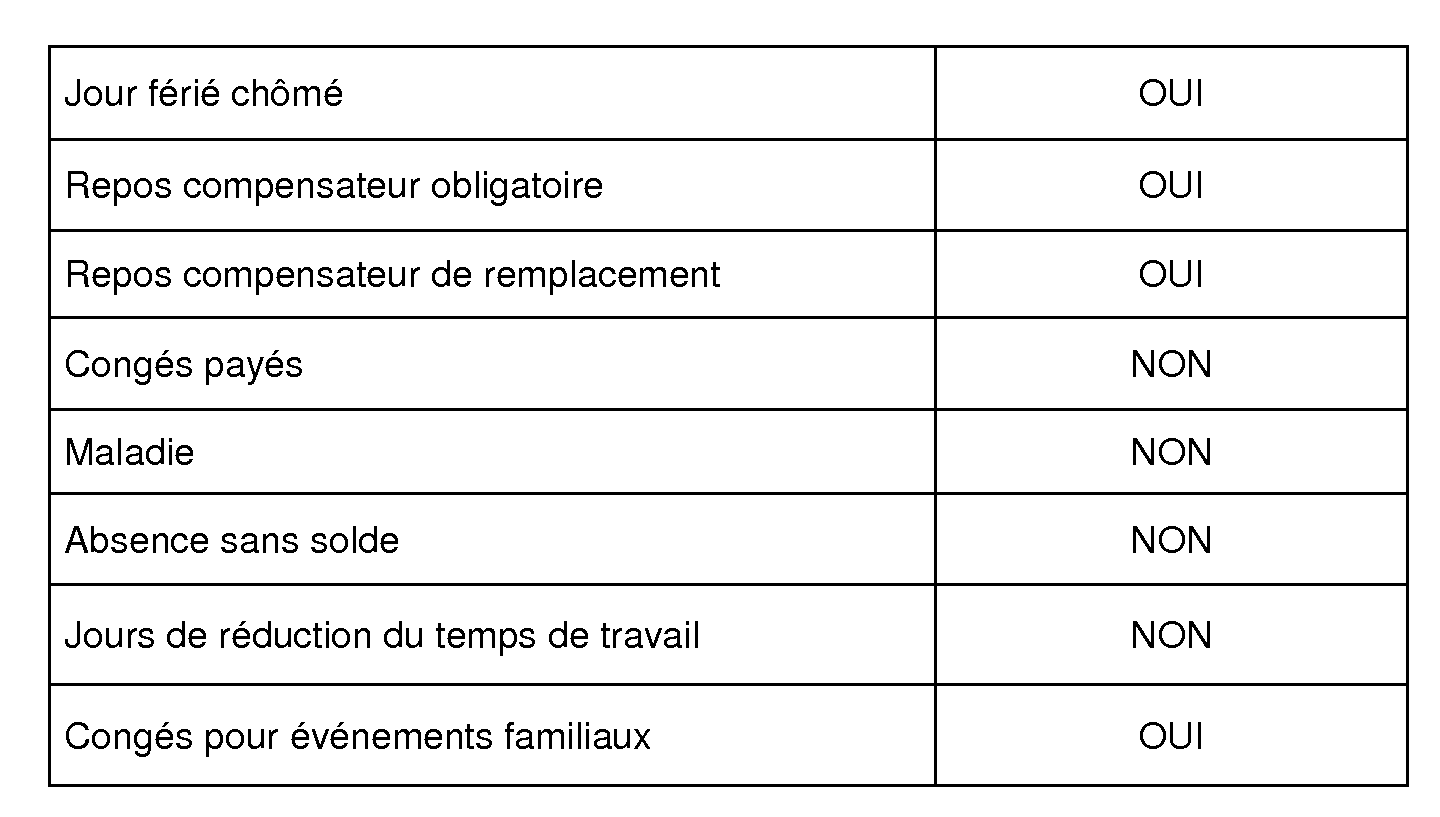

ANNEXE : TRAITEMENT DES TEMPS D'ABSENCE DU SALARIÉ

Temps d'absence ayant les mêmes conséquences que du travail effectif pour la majoration de rémunération pour heures supplémentaires (article L. 212-5 du code du travail) 31 :

(Source : circulaire DRT n° 2000-7 du 6 décembre 2000 relative aux questions concernant l'application de la loi du 19 janvier 2000 relative à la réduction négociée du temps de travail)

Annexe 6

Circulaire (DGAFP) du 7 novembre 2007 relative au champ d'application du décret n° 2007-1430 du 4 octobre 2007

MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE

Le directeur général de l'administration et de la fonction publique

Le directeur du budget

à

Mesdames et Messieurs les secrétaires généraux et directeurs chargés des ressources humaines et des affaires financières

Monsieur le directeur général des collectivités locales

Madame la directrice de l'hospitalisation et de l'organisation des soins

OBJET : Champ d'application du décret n° 2007-1430 du 4 octobre 2007 portant application de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat, fixant les éléments de rémunérations versés aux agents publics au titre des heures supplémentaires réalisées, et le taux de réduction des cotisations salariales de sécurité sociale.

La loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat, complétée par le décret n° 2007-1430 du 4 octobre 2007, prévoit que les éléments de rémunération versés aux agents publics, titulaires ou non titulaires, au titre des heures supplémentaires qu'ils réalisent, sont exonérés de l'impôt sur le revenu et ouvrent droit à une réduction des cotisations salariales de sécurité sociale assises sur ces heures supplémentaires.

La loi précise que ce dispositif d'exonération fiscale et de réduction de cotisations salariales de sécurité sociale entre en vigueur le 1 er octobre 2007.

1) Principes d'application du dispositif prévu par la loi du 21 août 2007 aux agents publics

a- Les agents concernés

Le décret n° 2007-1430 du 4 octobre 2007 concerne l'ensemble des agents publics. Entrent potentiellement dans son champ, dès lors qu'ils effectuent des heures supplémentaires, les agents des trois fonctions publiques, hospitalière, territoriale et de l'Etat.

Son champ d'application couvre les personnels titulaires (fonctionnaires, magistrats et militaires), les agents non titulaires de droit public ainsi que les ouvriers des établissements industriels de l'Etat.

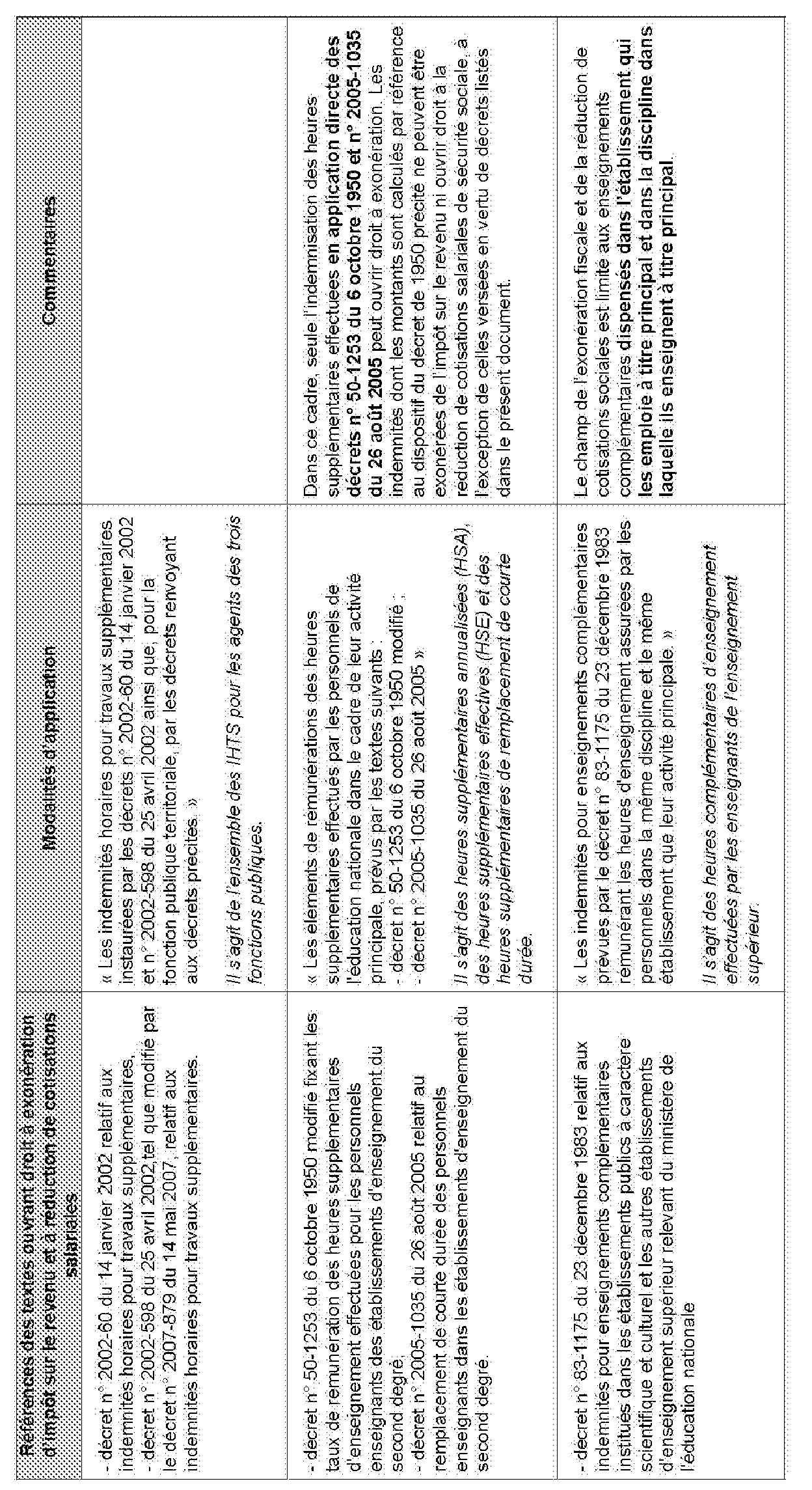

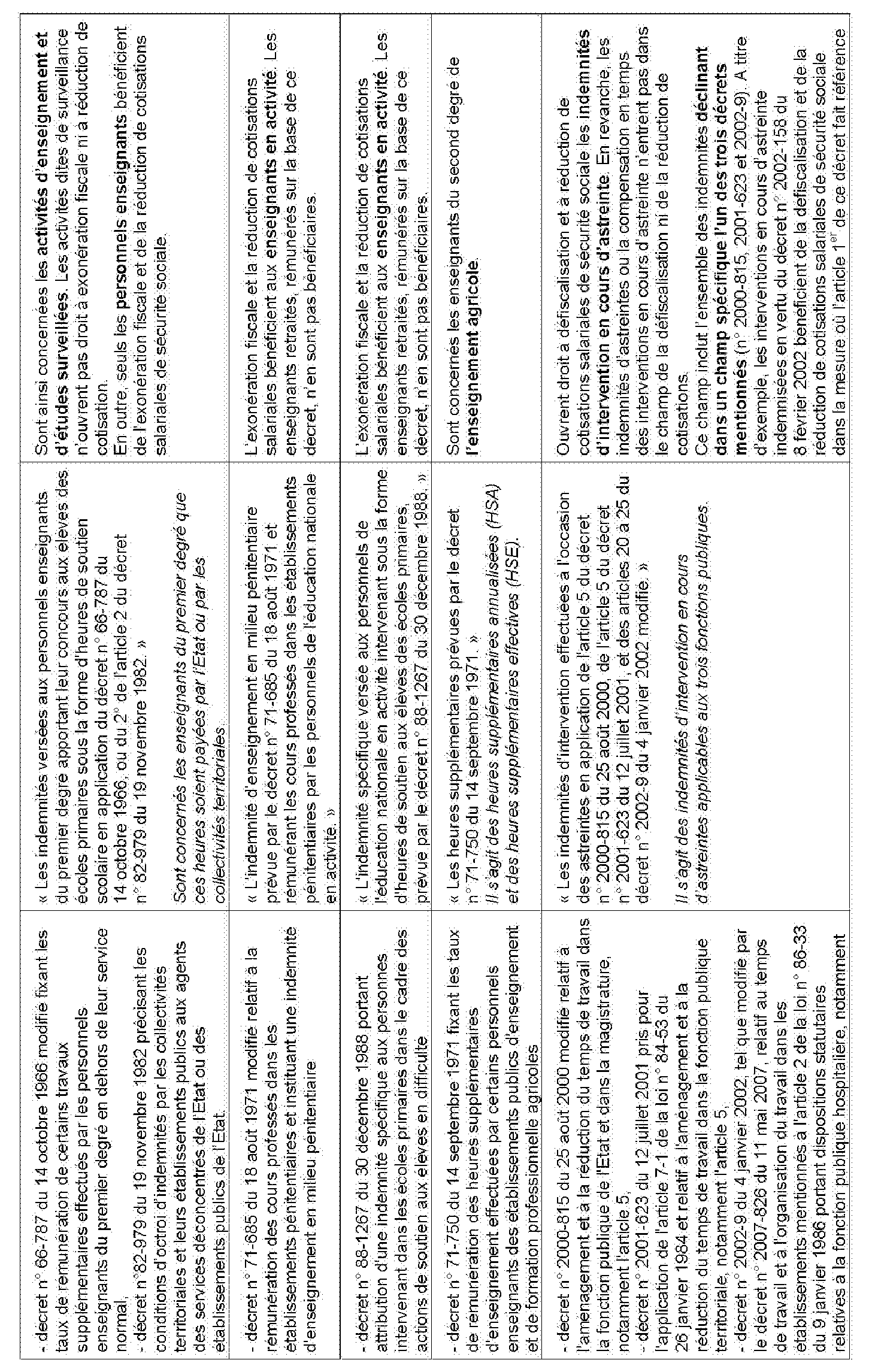

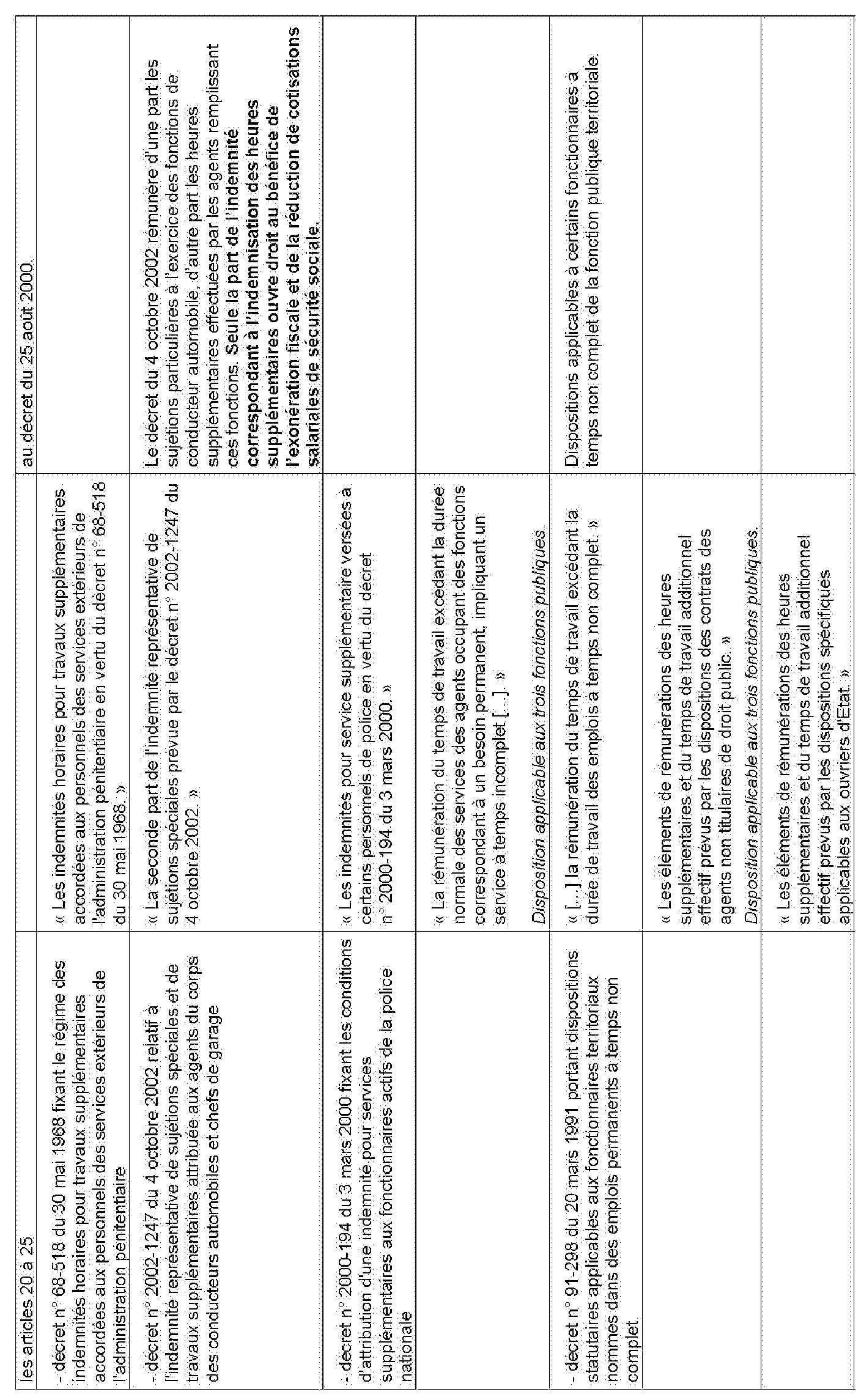

b- Les éléments de rémunérations concernés

L'exonération de l'impôt sur le revenu et la réduction des cotisations salariales de sécurité sociale s'appliquent aux éléments de rémunération des heures supplémentaires.

Or dans la fonction publique, les heures supplémentaires sont rémunérées au moyen d'indemnités. Le dispositif retenu par le décret n° 2007-1430 du 4 octobre 2007 établit ainsi la liste des indemnités rémunérant des heures supplémentaires qui servent de base de calcul à l'exonération fiscale et à la réduction de cotisations.

Seules les heures supplémentaires payées sur la base d'un dispositif de rémunération spécifique peuvent ouvrir droit à l'exonération fiscale et à la réduction de cotisations salariales. Les « heures supplémentaires » compensées en temps de repos supplémentaire ne bénéficient pas de ces mesures.

c- Les heures supplémentaires entrant dans le champ du décret

Conformément aux textes réglementaires 32 relatifs à l'aménagement et à la réduction du temps de travail dans la fonction publique, les heures supplémentaires correspondent aux heures effectuées en dépassement des bornes horaires définies par le cycle de travail. Ces textes précisent que ces heures font l'objet d'une compensation horaire. Ce n'est qu'à défaut de cette compensation qu'elles sont indemnisées.

La liste des dispositifs indemnitaires retenus découle d'un principe de définition des heures supplémentaires comme étant les heures :

1/ effectuées au-delà des obligations professionnelles normales définies par la loi ou le règlement,

2/ s'inscrivant dans le cadre de l'activité principale de l'agent.

A titre d'exemple, les heures d'enseignement effectuées par un enseignant au-delà de son obligation réglementaire de service sont des heures supplémentaires. De même, les heures effectuées par les infirmières au sein de l'établissement qui les emploie, au-delà de leur cycle de travail, et rémunérées par des indemnités horaires pour travaux supplémentaires entrent dans le champ d'application de l'exonération fiscale et de la réduction de cotisations salariales.

Ne peuvent en revanche être considérées comme rémunérant des heures supplémentaires les indemnités visant à compenser soit les sujétions résultant de l'exercice de fonctions spécifiques sur une base forfaitaire (ex : indemnité spécifique versée aux directeurs d'école, indemnités forfaitaires pour travaux supplémentaires - IFTS, indemnité pour sujétions spéciales de police - ISSP, etc.), soit l'organisation atypique du service (ex : les indemnités de travail de nuit lorsque le cycle de travail comprend des horaires nocturnes), ou à rémunérer des activités accessoires (ex : indemnité de jury ou de formation).

2) Précisions concernant les dispositions du décret

a- Article 1 er :

L'article 1 er du décret n° 2007-1430 du 4 octobre 2007 énumère exhaustivement les éléments de rémunération perçus par les agents publics, titulaires et non titulaires, qui entrent dans le champ d'application de l'exonération fiscale et de la réduction de cotisations salariales de sécurité sociale au sens respectivement des articles I - 5 de l'article 81 quater du code général des impôts et L. 241-17 du code de la sécurité sociale.

Il est précisé que l'exonération fiscale et la réduction des cotisations s'appliquent uniquement aux éléments de rémunération qui découlent de l'application directe des décrets listés à l'article 1 er .

La seule exception, de niveau législatif, au principe précédemment énoncé concerne les personnels de l'enseignement privé bénéficiant d'un contrat ou d'un agrément à titre définitif. L'article L. 914-1 du code de l'éducation prévoit, en effet, que les textes relatifs à la rémunération des personnels de l'enseignement public leur sont automatiquement applicables.

Les indemnités et les éléments de rémunération listés à l'article 1 er du décret du 4 octobre 2007 qui sont applicables à la fonction publique territoriale ouvrent droit à une exonération fiscale et à une réduction de cotisations salariales au profit des agents des collectivités territoriales et de leurs établissements publics dès lors qu'ils ont été instaurés par une délibération de l'assemblée de la collectivité ou de l'établissement public fixant le régime indemnitaire de ses agents.

En outre, l'article 1 er du décret du 4 octobre 2007 spécifie, pour certains dispositifs, la portée du champ de l'exonération applicable à une partie précisément définie des activités rémunérées au sein d'un cadre réglementaire unique. Il convient de veiller à une application rigoureuse de ce champ.

Le tableau joint en annexe reprend, en les explicitant, les modalités suivant lesquelles les régimes indemnitaires rémunérant les heures supplémentaires entrent dans le champ d'application de l'exonération fiscale et de la réduction de cotisations salariales de sécurité sociale prévues respectivement au 5° du I de l'article 81 quater du code général des impôts et à l'article L. 241-17 du code de la sécurité sociale.

b- Article 2 :

L'article 2 subordonne l'exonération fiscale et la réduction de cotisations salariales de sécurité sociale à deux conditions.

La première concerne la mise en oeuvre de moyens de contrôle permettant de comptabiliser de façon exacte les heures supplémentaires. Sauf disposition particulière mentionnée dans le décret instituant l'indemnité ouvrant droit à exonération fiscale ou à réduction de cotisations 33 , il ne s'agit pas d'imposer à l'administration une modalité particulière de décompte des heures supplémentaires. Il lui appartient, cependant, de veiller à la mise en place d'un processus fiable de décompte permettant un éventuel contrôle extérieur.

La seconde vise à l'établissement d'un document, retraçant le décompte des heures supplémentaires et la rémunération afférente, susceptible d'être remis à l'agent, mais aussi à tout organisme de contrôle qui en ferait la demande. Cet état peut être soit mensuel, soit établi sur une durée plus longue correspondant au cycle de travail de l'agent, dès lors que celui-ci dépasse le mois.

c- Article 3 :

Le mécanisme de réduction de cotisations salariales de sécurité sociale fait l'objet de précisions énoncées par voie de circulaire distincte.

Fait à Paris, le 7 novembre 2007

Le directeur général de l'administration et de la fonction publique,

Le directeur du budget,

Annexe Tableau récapitulatif des dispositifs concernés et de leurs conditions d'applications 34