SOUS-SECTION 5 ENSEIGNEMENT

3. Mouvements de fonds entre organismes mutualisateurs agréés.

57Les organismes de mutualisation agréés sont autorisés à verser à d'autres organismes de même nature, et qui éprouvent des besoins de financement, les excédents dont ils disposent (décrets du 20 février 1985 et du 27 août 1986).

Ces transferts de fonds sont assimilés à des opérations financières. Ils ne sont pas soumis à la TVA chez le bénéficiaire et n'influent pas son pourcentage de déduction. Par symétrie, l'organisme de mutualisation qui a versé ces fonds reste, le cas échéant, redevable de la taxe sur la totalité des sommes qu'il a reçues.

4. Situation de l'association de gestion de fonds des formations en alternance.

58Ces transferts de fonds entre organismes de mutualisation agréés peuvent également être effectués par l'intermédiaire d'un compte unique créé à cet effet (art. 45 de la loi de finances rectificative pour 1986) et qui est géré par une association regroupant les partenaires sociaux.

La collecte et la redistribution des fonds par l'association de gestion du fonds des formations en alternance au profit des organismes en cause sont assimilées à des opérations financières et exonérées, à ce titre, de TVA.

III. Dispositions transitoires

59Enfin, il est admis que la situation des organismes de mutualisation agréées qui ne se seraient pas entièrement conformés aux principes ci-dessus, ne soit pas l'objet d'une régularisation pour la période antérieure au 1er janvier 1988.

D. COURS OU LEÇONS PARTICULIÈRES

60L'article 261-4-4°-b du CGI exonère de la TVA les cours ou leçons particulières dispensés personnellement par des personnes physiques qui perçoivent, directement de leurs élèves, la rémunération de leur activité enseignante.

L'exonération s'applique aux cours ou leçons :

- relevant de l'enseignement scolaire (mathématiques, français, langues étrangères, etc.), universitaire, professionnel, artistique (chant, piano, danse, etc.), sportif (éducation physique, judo, natation, équitation, tennis, ski, etc.) ;

- dispensés par des personnes indépendantes en dehors du cadre de l'exploitation d'un établissement d'enseignement.

61En général, les professeurs de mathématiques, de français, de langues étrangères, de piano, de chant, etc., dispensent leurs cours soit à leur propre domicile, soit au domicile de leurs élèves. Par contre, l'initiation à certaines disciplines sportives ou artistiques comme la gymnastique, le judo ou la danse implique, en principe, que l'enseignant dispose d'un local muni de diverses installations. Mais les situations de fait sont très diverses à cet égard.

En tout état de cause, il convient d'admettre que les cours ou leçons dispensés à un ou plusieurs élèves sont exonérés de la TVA même si l'enseignant dispose, en qualité de propriétaire ou de locataire, d'un local aménagé à cet effet, dans la mesure où il exerce son activité, sans l'aide d'aucun salarié.

62Les personnes qui enseignent avec le concours de salariés doivent être soumises au paiement de la TVA. Tel est le cas des professeurs de musique qui enseignent avec le concours de salariés (assistants, accompagnateurs de musique, etc.) et qui de ce fait, ne perçoivent pas exclusivement la rémunération de leur activité personnelle d'enseignant (RM, M.P. Chantelat, député, n° 23641, JO, déb. AN n° 10 du 10 mars 1980, p. 945).

63Les leçons de pilotage dispensées par des personnes physiques qui sont rémunérées directement par les élèves d'une école d'aviation ne sont pas soumises à la taxe en vertu de l'article 261-4-4°-b du CGI à condition que l'enseignant exerce son activité sans l'aide d'aucun salarié participant directement ou indirectement à l'enseignement. À cet égard, un simple mécanicien n'est pas considéré comme un assistant d'enseignement (RM Bassot, JO, déb. AN du 21 janvier1980, p. 182, n° 21577).

64De même, les membres des professions libérales dont l'activité est imposable à la TVA continuent à bénéficier, le cas échéant, des exonérations prévues par la réglementation.

Il en est ainsi, notamment :

- des prestations d'enseignement universitaire ou professionnel dispensées par des membres des professions judiciaires ou juridiques et rémunérés directement par les élèves (art. 261-4-4°-b du CGI) ;

-des prestations d'enseignement effectuées par les vétérinaires dans le cadre des établissements scolaires ou universitaires en contrepartie desquelles ils perçoivent des rémunérations soumises à l'impôt sur le revenu dans la catégorie des traitements et salaires.

E. SITUATION DES PROFESSEURS DE BRIDGE ET DES PROFESSEURS DE YOGA

I. Situation des professeurs de bridge

65L'exonération de la TVA accordée à certaines catégories de professeurs par l'article 261-4-4°-b du CGI n'est pas applicable aux professeurs de bridge dès lors que cette discipline n'appartient à aucune de celles qui sont énumérées par ce texte.

La situation des intéressés au regard de la TVA est exposée à la DB 3 A 1155, n°s 21 à 24 .

II. Professeurs de yoga rémunérés directement par leurs élèves

66Le yoga n'étant pas reconnu en tant que discipline sportive par le ministère de l'Éducation nationale et le ministère de la Jeunesse et des Sports, les professeurs de yoga ne peuvent pas bénéficier des dispositions de l'art. 261-4-4°-b du CGI et doivent soumettre leurs recettes à la TVA dans les conditions de droit commun (cf. DB 3 A 1155 ).

ANNEXE I

Arrêté du 30 décembre 1994 pris en application du I de l'article 202 A de

l'annexe II

au code général des impôts et fixant le modèle de l'imprimé de demande

d'attestation

permettant l'exonération de la taxe sur la valeur ajoutée des opérations

de formation professionnelle continue

NOR : BUDF9400023A

(Journal officiel de la République française du 21 janvier 1995, p. 1137)

Le ministre du travail, de l'emploi et de la formation professionnelle et le ministre du budget, porte-parole du Gouvernement,

Vu le code général des impôts, notamment le a du 4° du 4 de son article 261 et l'article 202 A de l'annexe II à ce code.

Arrêtent :

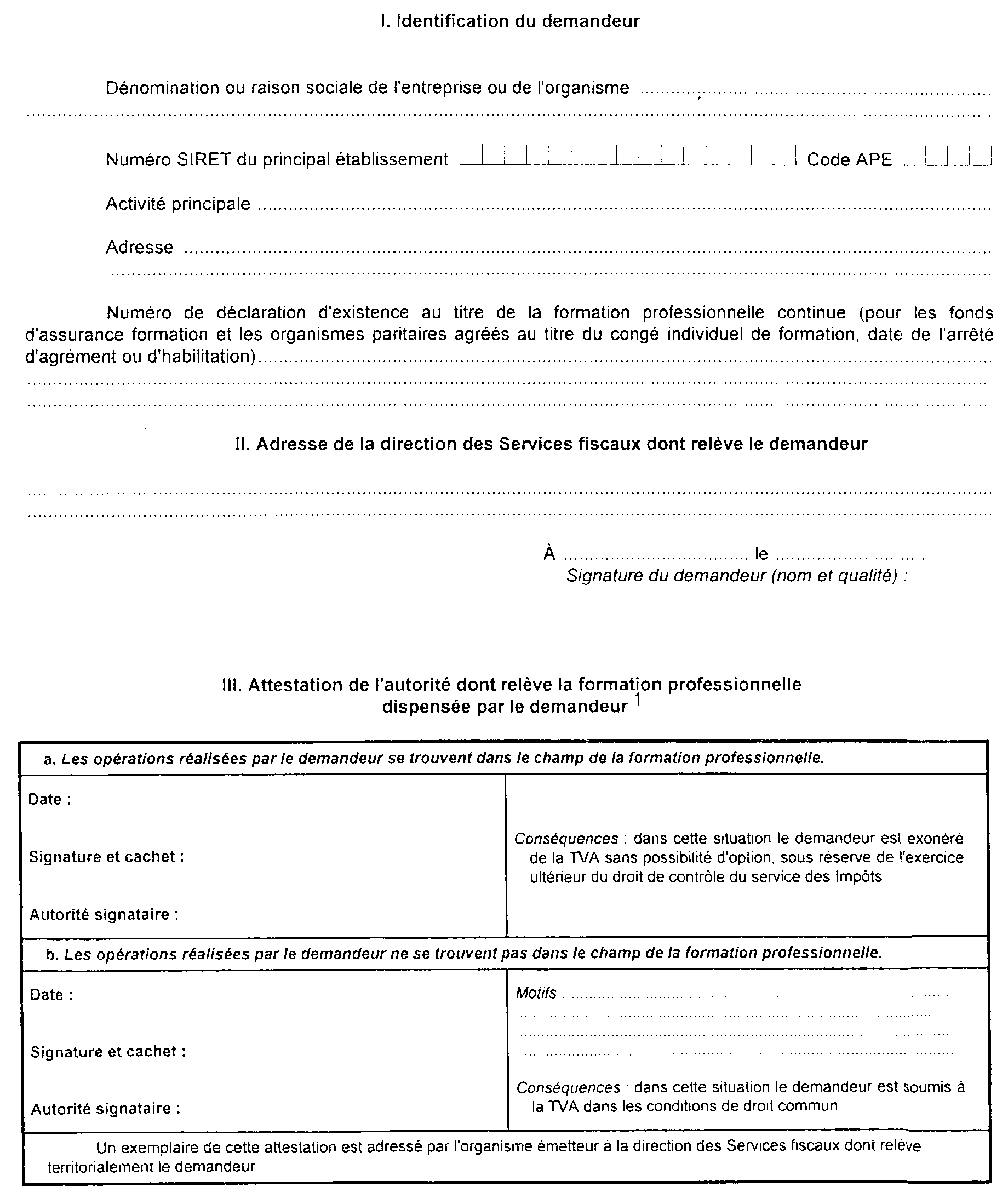

Art. 1er. - Les personnes de droit privé exerçant une activité de formation professionnelle continue doivent, pour l'application de l'article 202 A susvisé, souscrire une demande en quatre exemplaires sur un imprimé dont le modèle est annexé au présent arrêté 1 .

Art. 2. - Le directeur général des impôts, le directeur, chef du service de la législation fiscale au ministère du budget, et le délégué à la formation professionnelle au ministère du travail, de l'emploi et de la formation professionnelle sont chargés, chacun en ce qui le concerne, de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 30 décembre 1994.

ANNEXE II

Demande d'attestation de participation à la formation professionnelle

1 Cet imprimé est disponible dans les centres des impôts.