SECTION 2 APPORTS SOUMIS AU RÉGIME SPÉCIAL DES FUSIONS PRÉVU À L'ARTICLE 210 A DU CGI

SECTION 2

Apports soumis au régime spécial des fusions prévu à l'article 210 A du CGI

L'article 23 de la loi de finances pour 1990 précise également que le dispositif de neutralisation des plus ou moins-values de cessions internes au groupe prévu à l'article 223 F n'est pas applicable aux apports placés sous le régime de l'article 210 A. En revanche, les apports soumis aux règles de droit commun peuvent en bénéficier.

Ces dispositions entraînent des conséquences différentes selon que les apports concernent des biens amortissables ou non amortissables.

SOUS-SECTION 1

Apports de biens amortissables

Il est rappelé que les plus-values d'apport placé sous le régime défini à l'article 210 A sont rapportées au résultat de la société absorbante ou bénéficiaire de l'apport selon les modalités prévues à l'article 210 A-3- d (voir ci-avant 4 I 1242, n°s 40 et suiv. ).

A. APPORT PUIS CESSION DE BIENS AMORTISSABLES ENTRE SOCIÉTÉS DU GROUPE

1En cas de cession entre sociétés du groupe de biens reçus à l'occasion d'opérations de fusion, d'apport ou de scission réalisées, pendant leur période d'intégration, par des sociétés du même groupe et placées sous le régime prévu par l'article 210 A du CGI, les dispositions de l'article 223 F du même code et de l'article 46 quater -O ZH de l'annexe II audit code, s'appliquent de la manière suivante.

2La plus-value ou la moins-value qui n'est pas retenue pour le calcul du résultat ou de la plus-value ou moins-value nette à long terme d'ensemble est égale à la plus-value ou la moins-value de cession réalisée par la société cédante et déterminée par différence entre le prix de cession et la valeur d'apport du bien (art. 210 A-3- d du CGI).

3Pour le calcul du montant des suppléments d'amortissements pratiqués par la société cessionnaire, qui doit être réintégré au titre de chaque exercice par la société mère, il y a lieu de retenir comme valeur nette du bien cédé la valeur attribuée à ce bien lors de l'apport antérieur par une autre société du groupe, diminuée des amortissements déduits par la société bénéficiaire des apports et le cas échéant, de ceux différés en contravention aux dispositions de l'article 39 B du CGI.

4En cas de cessions successives de ce bien à l'intérieur du groupe, cette valeur nette est bien entendu diminuée, lors de chaque cession, d'une somme égale aux amortissements admis en déduction du résultat d'ensemble depuis la précédente cession.

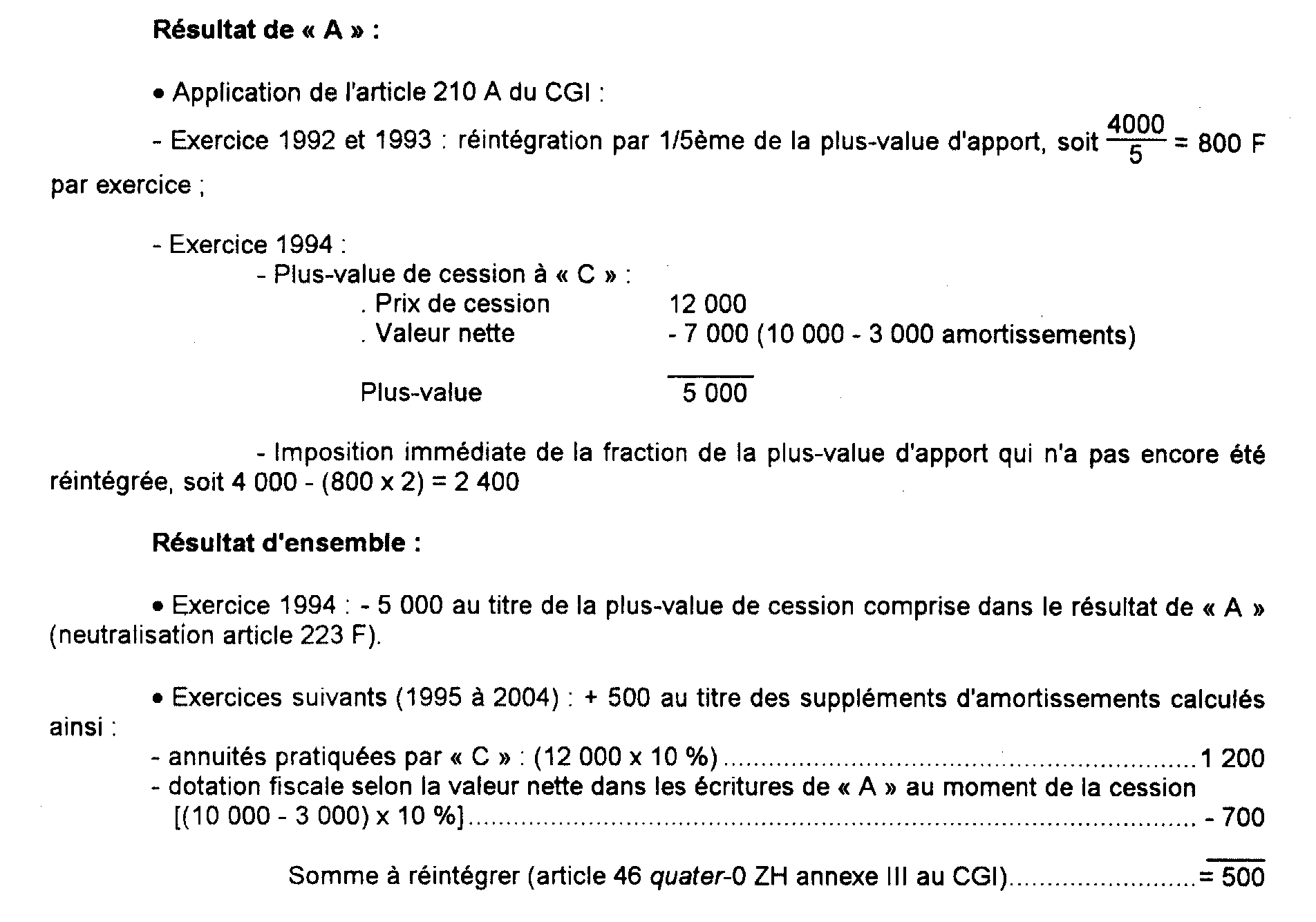

5 Exemple. - Dans le cadre d'une opération d'apport partiel d'actif, une société A, membre d'un groupe, reçoit au 1er janvier 1992 de la société B du même groupe un bien amortissable sur dix ans L'opération est placée sous le régime de l'article 210 A du CGI ; la valeur d'apport est de 10 000 F, la plus-value d'apport s'élève à 4 000 F.

Le 31 décembre 1994 « A » cède le bien à une société « C » du même groupe pour un prix de 12 000 F ; « C » décide de l'amortir sur dix ans.

L'imposition de la plus-value d'apport et de la plus-value de cession s'établit ainsi.

B. CESSION PUIS APPORT DE BIENS AMORTISSABLES ENTRE SOCIÉTÉS DU GROUPE

6Il résulte du deuxième alinéa de l'article 223 F du code général des impôts, que si un bien cédé à l'intérieur du groupe fait ultérieurement l'objet d'un apport (fusion ou apport partiel d'actif) placé sous le régime de l'article 210 A du code déjà cité, la société mère doit alors comprendre dans le résultat ou la plus ou moins-value nette à long terme d'ensemble de l'exercice de l'apport la plus ou moins-value qui n'a pas été antérieurement prise en compte en application du premier alinéa de l'article 223 F et qui n'a pas encore été réintégrée.

7En application de l'article 223 F, deuxième alinéa du code et de l'article 2 du décret n° 90-552 du 3 juillet 1990 (C.G.I., annexe III, article 46 quater- O ZH-III), la plus ou moins-value à rapporter au résultat ou à la plus ou moins-value nette à long terme d'ensemble se calcule selon les modalités identiques à celles prévues en cas de sortie du groupe d'une des sociétés qui ont cédé une immobilisation à une autre société du groupe ou lors de la sortie du groupe de la société qui est propriétaire de cette immobilisation.

8En ce qui concerne la qualification fiscale de cette plus-value ou moins-value (court terme ou long terme), il convient de se reporter à la division H de la présente série (cf. 4 H 6623, n°s 42 et suivants).

C. OPÉRATIONS SUCCESSIVES D'APPORT ET DE CESSION DE BIENS AMORTISSABLES ENTRE SOCIÉTÉS DU GROUPE

9Si le bien cédé à l'intérieur du groupe fait ultérieurement l'objet d'un nouvel apport à une autre société du même groupe placé sous le régime de l'article 210 A du CGI, la société mère doit alors comprendre dans le résultat ou la plus-value ou moins-value nette à long terme d'ensemble de l'exercice de l'apport, la plus-value ou la moins-value qui n'a pas été antérieurement prise en compte en application du premier alinéa de l'article 223 F du CGI et qui n'a pas encore été réintégrée.

10Exemple :

Hypothèse :

Les données de l'exemple sont les mêmes que celles mentionnées ci-avant n° 5 . Dans le cadre d'une opération d'apport partiel d'actif, une société A, membre d'un groupe, reçoit au 1er janvier 1992 de la société B du même groupe un bien amortissable sur 10 ans. L'opération est placée sous le régime de l'article 210 A du code général des impôts ; la valeur d'apport est de 10 000, la plus-value d'apport s'élève à 4 000.

Le 31 décembre 1994, A cède le bien à une société C du même groupe pour un prix de 12 000. C décide de l'amortir sur 10 ans.

En outre il est supposé que la société C apporte le bien à une autre société du groupe le 31.12.1998. L'apport est placé sous le régime de l'article 210 A.

Solution :

La société mère M devra, en application du deuxième alinéa de l'article 223 F, rapporter à la plus ou moins-value nette d'ensemble de l'exercice 1998 la plus-value non retenue lors de sa réalisation, sous déduction du supplément d'amortissement réintégré par la societé mère en application du premier alinéa de l'article 223 F.

Cette somme se calcule ainsi :

La plus-value initialement non retenue, soit 5 000, était à court terme à hauteur de 3 000 et à long terme à hauteur de 2 000. Cette plus-value doit être diminuée des suppléments d'amortissements réintégrés en application du premier alinéa de l'article 223 F du code général des impôts. Les réintégrations s'imputent d'abord sur la plus-value à court terme puis sur la plus-value à long terme.

La société mère devra donc rapporter au titre de l'exercice clos le 31.12.1998 :

- au résultat d'ensemble : 3 000 - 2 000 (amortissements réintégrés : 500 x 4) = 1 000

- à la plus ou moins value nette à long terme d'ensemble : 2 000.

N.B. : La valeur nette à retenir lors de cessions postérieures est calculée par référence à la valeur attribuée au bien lors du dernier apport.

D. CONSÉQUENCES DE L'OPTION DE LA SOCIÉTÉ ABSORBÉE POUR LA TAXATION AU TAUX RÉDUIT DE LA PLUS-VALUE NETTE À LONG TERME AFFÉRENTE AUX ÉLÉMENTS AMORTISSABLES APPORTÉS

11 Lorsque la société du groupe absorbée ou scindée, opte pour l'imposition au taux réduit en application des dispositions de l'article 210 A-4 du CGI (cf. 4 H 1224, n°s 21 et suiv.), la plus-value nette à long terme afférente aux éléments amortissables apportés à d'autres sociétés du groupe est comprise dans la plus-value ou moins-value nette à long terme de cette société au titre de l'exercice de réalisation de l'opération. L'imposition correspondante est établie dans les conditions prévues à l'article 39 quindecies du CGI, au nom de la société absorbée.

12 Toutefois, si l'option a été exercée par une société ayant effectué un apport partiel d'actif, les plus-values à long terme correspondantes sont comprises dans la plus ou moins-value nette à long terme d'ensemble étant précisé que la société mère ne peut bénéficier du régime de neutralisation prévu à l'article 223 F dès lors que les plus-values résultent d'un apport entre sociétés du groupe placé sous le régime de l'article 210 A.

E. MOINS-VALUE NETTE PARTIELLE DÉGAGÉE PAR L'APPORT DES ÉLÉMENTS AMORTISSABLES - CESSIONS DE BIENS AMORTISSABLES

13La solution selon laquelle la moins-value nette afférente aux éléments amortissables apportés lors d'une opération de fusion placée sous le régime de l'article 210 A du CGI est reportée sur les résultats de la société absorbante, n'était pas applicable, compte tenu des dispositions de l'article 223 L-6-a du même code. Cet article a été abrogé par la loi de finances rectificative du 29 décembre 1990.