DIVISION E OBLIGATIONS DES ASSUJETTIS

D. Cautionnement des entreprises bénéficiaires du régime de la suspension de taxe

Art. 49. - Les dispositions de l'article 276 du code général des impôts sont rendues applicables aux personnes ou sociétés mentionnées à l'article 284 de ce code ou susceptibles de bénéficier des dispositions prévues :

1° au 10° du 4 de l'article 261 dudit code ;

2° à l'article 275 du même code, lorsqu'elles réalisent des exportations, des livraisons exonérées en vertu du I de l'article 262 ter ou de l'article 262 quater dudit code ou des livraisons dont le lieu est situé sur le territoire d'un autre État membre de la Communauté européenne en application de l'article 258 A du code précité.

Art. 50. - Les droits et pénalités susceptibles d'être mis à la charge des redevables visés à l'article 49 s'entendent de la taxe sur la valeur ajoutée et des impositions additionnelles à celle-ci éventuellement exigibles sur la vente, en l'état ou après transformation, à des destinations non exonérées, de matières ou produits reçus en franchise et des pénalités prévues au chapitre II du livre II du code général des impôts.

Art. 50 bis. - Les redevables définis à l'article 49 peuvent recourir aux divers modes de cautionnement admis en matière de taxes sur le chiffre d'affaires.

S'il s'agit de cautionnement personnel, la garantie demandée peut être fournie par une société de cautionnement constituée par un groupement professionnel ou interprofessionnel et spécialement agréé.

.....

G. Entreprises de spectacles

Art. 50 sexies B. - Toute entrée dans les établissements de spectacles visés au I de l'article 290 quater du code général des impôts doit être constatée par la remise d'un billet extrait d'un carnet à souches ou d'un distributeur automatique, délivré avant l'entrée dans la salle de spectacles.

Ce billet comporte deux parties, dont l'une reste entre les mains du spectateur et l'autre est retenue au contrôle. Chacune de ces parties, ainsi que la souche dans le cas d'utilisation de carnets, doit porter de façon apparente : le nom de l'établissement ; le numéro d'ordre du billet ; la catégorie de la place à laquelle celui-ci donne droit ; le prix global payé par le spectateur ou, s'il y a lieu, la mention de gratuité ; le nom du fabricant ou de l'importateur.

Les billets doivent être numérotés suivant une série ininterrompue et utilisés dans leur ordre numérique ; chaque billet ne peut être utilisé que pour la catégorie de places qui y est indiquée.

Les billets pris en abonnement ou en location doivent être tirés de carnets ou rouleaux spéciaux ; ils comportent les mentions prévues ci-dessus et, en outre, l'indication de la séance pour laquelle ils sont valables.

Les obligations concernant les mentions à porter sur les billets d'entrée dans les salles de spectacles cinématographiques, la fourniture et. l'utilisation de ces billets sont fixées par la réglementation de l'industrie cinématographique.

Dans le cadre de cette réglementation, l'utilisation de caisses automatisées ou de systèmes informatisés est autorisée pour l'impression et l'édition des billets d'entrée dans les salles de spectacles cinématographiques.

Les caractéristiques et le fonctionnement de ces caisses et de ces systèmes sont conformes aux cahiers des charges approuvés conjointement par le directeur général des impôts et le directeur général du Centre national de la cinématographie. Le programme de ces caisses et de ces systèmes est homologué par le directeur général du Centre national de la cinématographie.

Le Centre national de la cinématographie s'assure de la conformité des matériels proposés par les constructeurs ou les fournisseurs aux cahiers des charges.

Les caisses automatisées et les systèmes informatisés sont pourvus de dispositifs qui permettent aux agents des impôts et du Centre national de la cinématographie, chargés du contrôle, de vérifier à tout moment que l'utilisation des matériels est conforme aux cahiers des charges et de s'assurer du respect de la réglementation en vigueur.

Les caisses automatisées et les systèmes informatisés peuvent être équipés d'un dispositif permettant la vente, par avance, de billets d'entrée à une séance déterminée. Dans ce cas, les billets ne peuvent être délivrés que pour la semaine cinématographique en cours.

Art. 50 sexies C. - Les exploitants de spectacles peuvent employer des carnets spéciaux pour chaque représentation comprenant, par catégorie de places, un nombre de billets égal à celui des places susceptibles d'être occupées.

Chaque billet ainsi que sa souche doit indiquer, en dehors des énonciations prévues au deuxième alinéa de l'article 50 sexies B, le numéro de la place à laquelle il donne droit et la séance pour laquelle il est valable. Les billets qui correspondent aux places gratuites ou à prix réduit sont annulés et restent attachés à la souche. Les carnets afférents à chaque représentation doivent contenir les billets non délivrés ; ils sont enliassés et conservés par l'établissement.

Art. 50 sexies D. - Pour les représentations occasionnelles, il peut être fait usage de cartes d'entrée Celles-ci doivent être munies d'un coupon détachable ; la carte et le coupon comportent les mentions prévues pour les billets et sont utilisés dans les mêmes conditions que ceux-ci.

Art. 50 sexies E. - Si, après la délivrance d'un billet, un spectateur désire changer de place et que ce changement entraîne une augmentation de prix, le complément doit être constaté par la délivrance d'un billet supplémentaire établi dans les mêmes conditions que les autres billets et portant imprimé le montant du supplément encaissé.

La mention du supplément de prix ne concerne pas les billets d'entrée dans les salles de spectacles cinématographiques.

Si, après la délivrance d'un billet édité par une caisse automatisée ou un système informatisé dans les conditions prévues à l'article 50 sexies B, un spectateur désire changer de catégorie de place, il doit être procédé à l'annulation de son billet et à la délivrance d'un nouveau billet correspondant à la place qu'il souhaite occuper.

Art. 50 sexies F. - Les fabricants, importateurs ou marchands doivent déclarer leurs livraisons de billets ou cartes d'entrée aux exploitants de spectacles, en précisant :

1° Les noms et adresses des établissements destinataires ;

2° Le nombre des billets ou cartes d'entrée livrés, par catégorie de places, ainsi que les numéros des billets. Ils doivent adresser ces déclarations au service des impôts dont ils dépendent dans les huit jours qui suivent les livraisons.

Les exploitants de spectacles qui achètent leurs billets directement à l'étranger sont considérés comme importateurs et astreints aux déclarations prévues au présent article.

Lorsqu'elles concernent les livraisons de billets ou de cartes d'entrée dans les salles de spectacles cinématographiques, les déclarations prévues au présent article sont souscrites par le centre national de la cinématographie française.

Art. 50 sexies G. - Les exploitants de spectacles sont comptables des billets qu'ils ont reçus ; ils doivent présenter les coupons de contrôle et les billets non utilisés à toute réquisition des agents des impôts.

Les agents des impôts ont accès dans la salle de spectacles pour toutes vérifications utiles.

Art. 50 sexies H. - Les exploitants de spectacles sont tenus d'établir, dès la fin de chaque journée ou représentation, un relevé comportant, pour chaque catégorie de places : les numéros des premiers et derniers billets délivrés, le nombre de ceux-ci, le prix de la place et la recette correspondante.

Tous registres ou documents présentant les indications prévues ci-dessus tiennent lieu de relevé.

Les relevés doivent être tenus à la disposition des agents des impôts et conservés par les exploitants selon les modalités prévues au I de l'article L. 102 B du livre des procédures fiscales.

Art. 50 sexies I. - I. Les billets prévus au I de l'article 290 quater du code général des impôts peuvent être établis par un système informatisé dont les caractéristiques et le fonctionnement doivent être conformes au cahier des charges annexé à l'arrêté du 8 mars 1993.

II. Les exploitants d'établissements de spectacles visés au I de l'article 290 quater susmentionné déclarent à la direction des services fiscaux dont ils dépendent la mise en service d'un système informatisé de billetterie au plus tard lors de la première utilisation.

Cette déclaration comporte les mentions suivantes nécessaires à la description du système utilisé :

1° Le nom du logiciel, son numéro de version et, le cas échéant, sa date ainsi que l'identité de son concepteur ou le nom du progiciel ;

2° La configuration informatique ;

3° Le système d'exploitation ;

4° Le langage de programmation ;

5° Le format du logiciel source ou exécutable fourni par le concepteur ;

6° La description fonctionnelle du système ;

7° Le fac-similé d'un billet, d'un coupon de gestion et d'un relevé de recettes ;

8° Les sécurités mises en oeuvre.

Les modifications du système sont portées à la connaissance de l'administration dans les conditions prévues au premier alinéa.

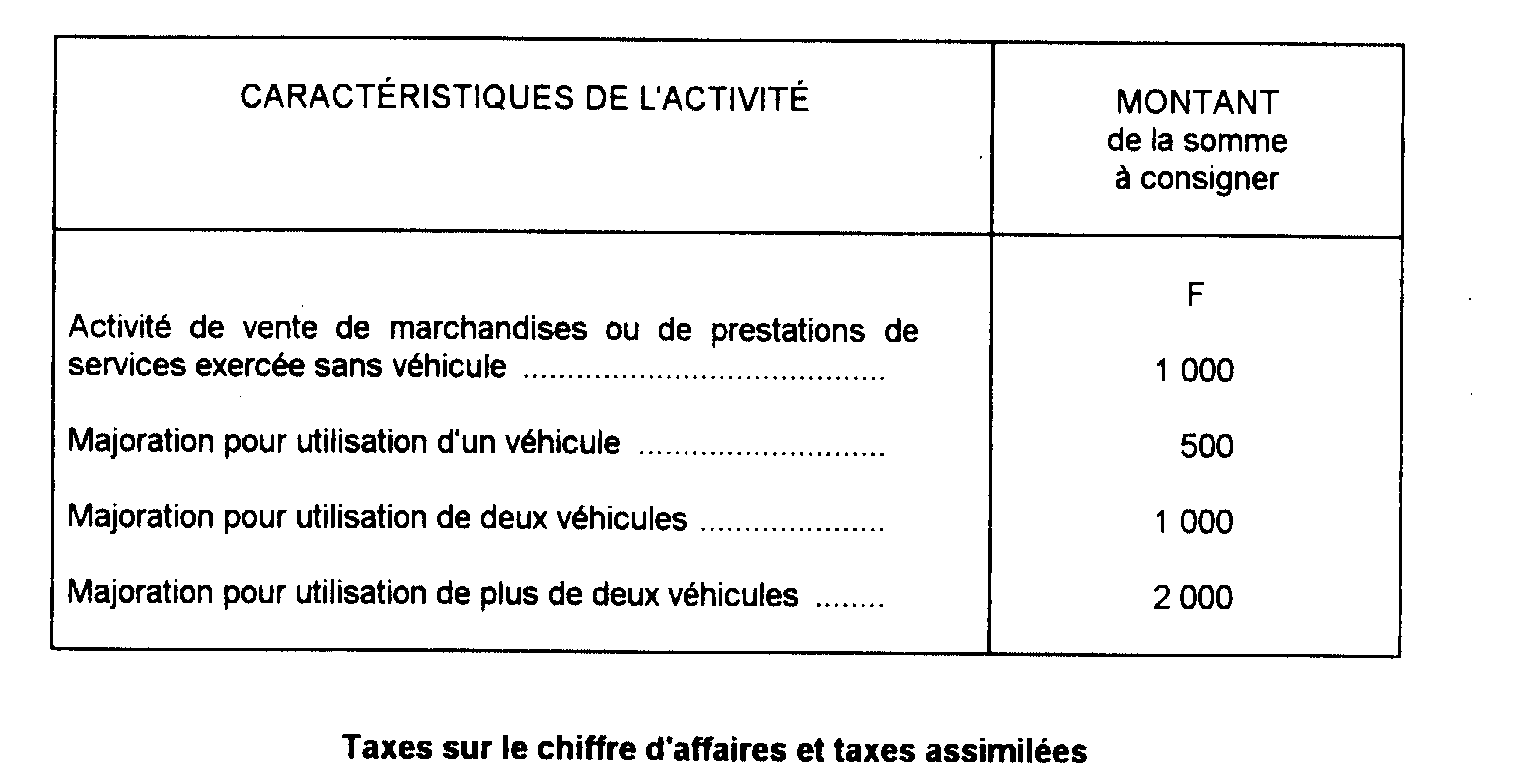

Récépissé de consignation

Art. 50 quindecies. - Le montant de la somme à déposer en vue de la délivrance du récépissé de consignation prévu à l'article 302 octies du code général des impôts est fixé aux chiffres indiqués ci-après :

Art. 189. - Le paiement de la totalité de l'impôt exigible sur les opérations effectuées par un redevable d'après la déclaration déposée par lui est fait dans le même délai que celui prévu pour la remise ou l'envoi de la déclaration sous réserve, pour le redevable, d'user de la faculté prévue au dernier alinéa.

Le redevable peut se libérer, soit en numéraire, soit au moyen d'un chèque postal, d'un mandat-contributions, d'un mandat-poste ou mandat-carte émis au profit du receveur compétent de l'administration des impôts et à lui adressé dans les mêmes conditions et délais que ceux prévus à l'article 287 du code général des impôts, soit par virement opéré à son compte de chèques postaux.

Il peut également se libérer au moyen de chèque suivant les modalités fixées aux articles 199 à 204.

Enfin, les redevables exerçant une profession ou un commerce dans une place bancable peuvent être autorisés par le directeur des services fiscaux à acquitter le montant de l'impôt sur présentation d'une traite émise par l'agent de l'administration désigné à cet effet. Dans ce cas, l'impôt est augmenté des frais de traite ainsi que des frais de recouvrement.

.....

Art. 194. - Lorsqu'un redevable est admis au bénéfice du paiement par obligations cautionnées dans les conditions prévues à l'article 1698 du code général des impôts, le taux de l'intérét pour les crédits concédés est fixé à 14,50 % l'an en France métropolitaine et à 10,40 % l'an dans les départements d'outre-mer.

Ces obligations cautionnées donnent lieu au paiement d'une remise spéciale fixée à un tiers de F pour cent.