B.O.I. N° 63 DU 26 JUIN 2009

BULLETIN OFFICIEL DES IMPÔTS

13 L-7-09

N° 63 DU 26 JUIN 2009

INSTRUCTION DU 24 JUIN 2009

RAPPORT DU COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

ANNEE 2008

(LPF art L. 64)

NOR : BCF Z 09 00046 J

Bureau JF-2B

|

L'article L. 64 du Livre des procédures fiscales, dans sa version en vigueur en 2008, prévoit que les avis rendus par le Comité consultatif pour la répression des abus de droit font l'objet d'un rapport annuel. Le service trouvera ci-après la reproduction du rapport adressé par le Président du Comité au Ministre, au titre de l'année 2008 . |

||||

Le Chef du Service juridique de la fiscalité

Jean-Pierre Lieb

•

COMITE CONSULTATIF POUR

LA REPRESSION DES ABUS DE DROIT

_______

RAPPORT ANNUEL

2 0 0 8

COMITE CONSULTATIF POUR

LA REPRESSION DES ABUS DE DROIT

_______

R A P P O R T A N N U E L

2 0 0 8

Rapport établi par le comité consultatif pour la répression des abus de droit, composé de :

- M. Gilles BACHELIER, conseiller d'Etat, Président,

- M. Michel EDIN, conseiller honoraire à la cour de cassation

- M. Yves GERARD, conseiller à la cour de cassation (en remplacement de M. EDIN),

- M. Guy GILBERT, professeur des universités,

- M. Jean-Pierre COSSIN, conseiller maître à la cour des comptes.

I – Observations générales

1 . En vertu de l'article L. 64 du livre des procédures fiscales, dans sa rédaction en vigueur en 2008, l'administration des impôts ne peut se voir opposer les actes qui dissimulent la portée véritable d'un contrat ou d'une convention à l'aide de clauses qui répondent à l'un des objets que cet article énumère. L'administration est alors en droit de restituer son véritable caractère à l'opération litigieuse. En cas de désaccord sur les rectifications notifiées sur le fondement du présent article, le litige est soumis, à la demande du contribuable, à l'avis du comité consultatif pour la répression des abus de droit. L'administration peut également soumettre le litige à l'avis du comité.

Les avis rendus par le comité font l'objet d'un rapport annuel.

La composition du comité consultatif pour la répression des abus de droit est prévue à l'article 1653 C du code général des impôts, dans sa rédaction en vigueur en 2008. Elle réunit :

- un conseiller d'Etat, Président,

- un conseiller à la cour de cassation,

- un professeur des universités, agrégé de droit ou de sciences économiques,

- un conseiller maître à la cour des comptes.

M. Yves Gérard, conseiller à la cour de cassation a succédé comme membre du comité à M. Michel Edin (arrêté du 12 mars 2008 publié au JORF n° 68 du 20 mars 2008).

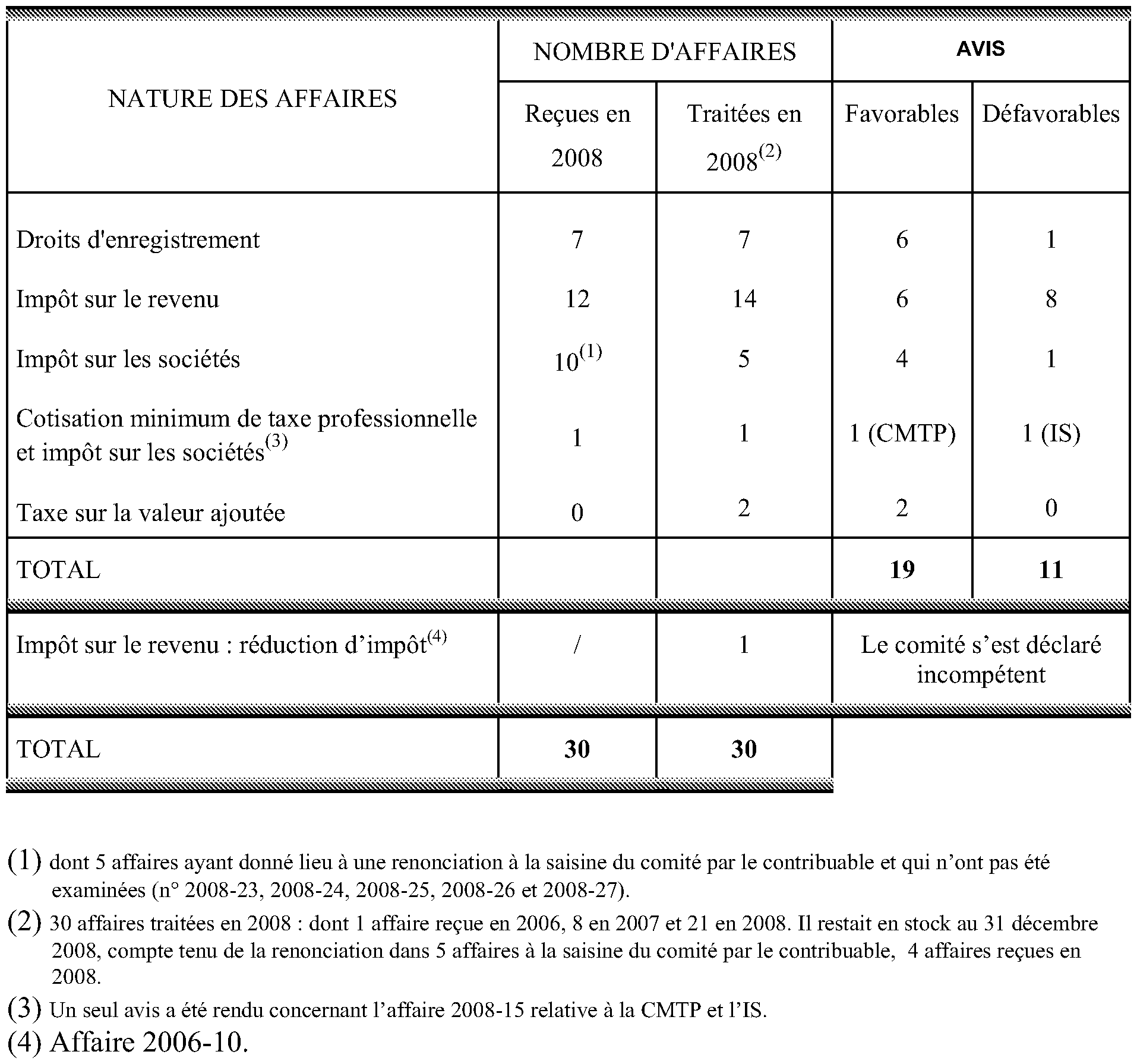

2. En 2008, le comité a tenu sept séances au cours desquelles on été examinés 30 dossiers. Il a par ailleurs été saisi au cours de cette année de 30 affaires.

A - Nombre d'affaires reçues et d'avis rendus

B - Motif des redressements

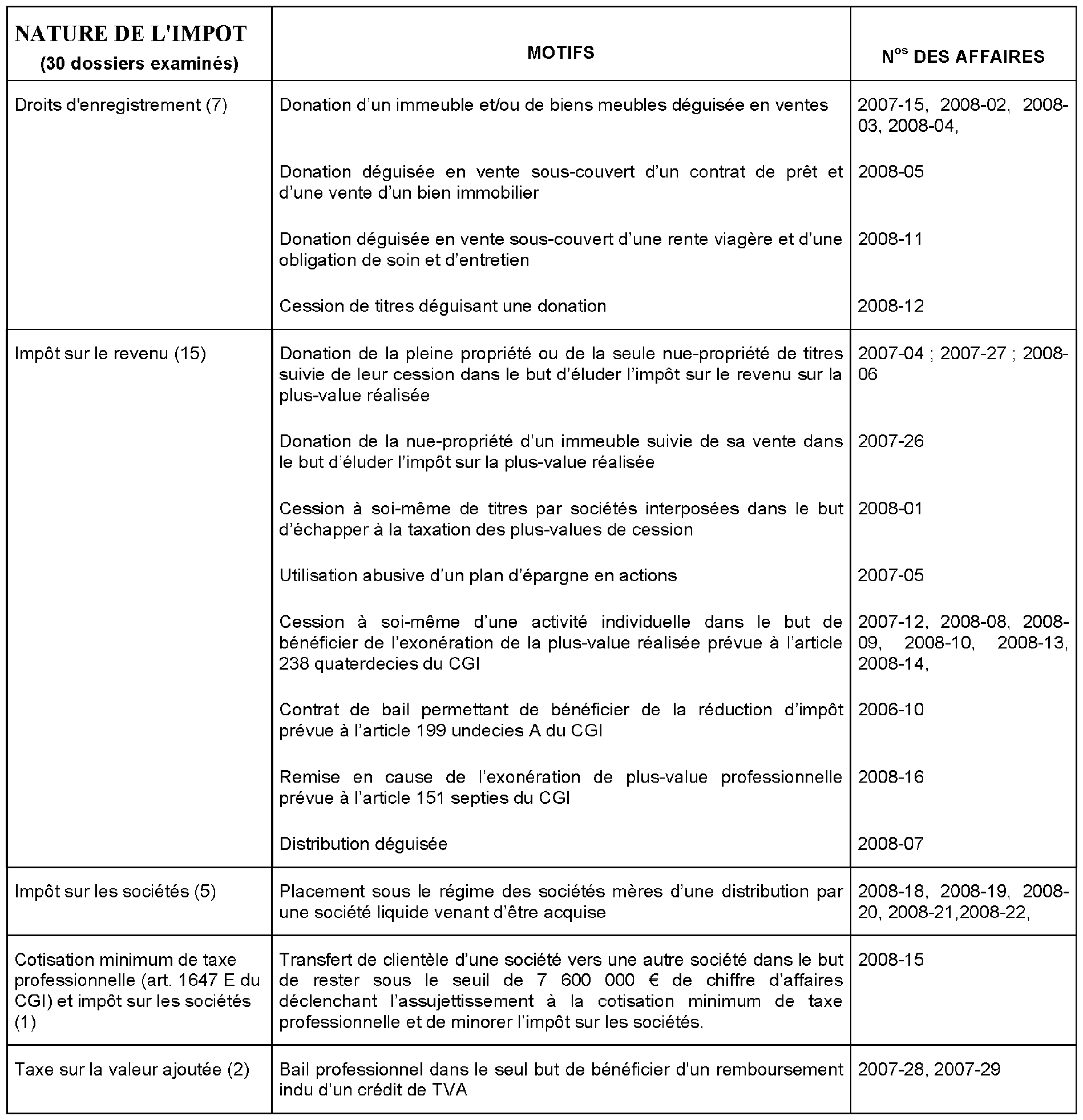

Le tableau ci-dessous porte sur les 30 dossiers examinés par le comité au cours de l'année 2008.

Les quatre affaires en stock au 31 décembre 2008 sont relatives, pour 3 d'entre elles à l'utilisation abusive du dispositif d'exonération de plus-values imposable à l'impôt sur le revenu prévu à l'article 238 quaterdecies du CGI (2008-28, 2008-29 et 2008-30), l'autre affaire concernant une revendication abusive de l'article 1115 du CGI (2008-17).

L'activité 2008 du comité consultatif pour la répression des abus de droit est relativement stable par comparaison avec celle de l'année 2007 :

- 30 affaires ont été reçues en 2008, contre 28 en 2007 ;

- 30 affaires ont été examinées en 2008, contre 35 en 2007.

La moitié des dossiers examinée concerne l'impôt sur le revenu, dont 40 % est relatif au recours abusif au dispositif d'exonération des plus-values visé à l'article 238 quaterdecies du code général des impôts.

En matière de droits d'enregistrement, l'ensemble des dossiers a trait à des donations déguisées.

Pour la première fois, le comité a eu à connaître une affaire de cotisation minimum de taxe professionnelle (article 1647 E du CGI).

Le comité a décidé, également pour la première fois, de procéder à une audition contradictoire des contribuables et de l'administration dès lors que certaines affaires lui ont paru justifier une telle audition (affaires 2008-19 à 2008-22).

Les affaires les plus caractéristiques sur lesquelles le comité a eu à se prononcer sont les suivantes :

a. en matière d'impôt sur les sociétés : placement sous le régime des sociétés mères d'une distribution par une société liquide venant d'être acquise (affaires 2008-18 à 2008-22)

Dans ces affaires, une société X acquiert le capital d'une société Y, qui ne détient plus aucun actif et n'exerce plus aucune activité mais dispose de liquidités importantes. La société X, qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, ainsi qu'il l'était exigé, de conserver les titres acquis pendant une durée minimale de deux ans.

Cette société reçoit en fin d'année une distribution égale à la totalité ou quasi-totalité des profits distribuables de la société Y placée sous le régime d'exonération des sociétés mères et constitue une provision pour dépréciation des titres de la société Y déductible des résultats imposables au taux de droit commun.

L'administration a estimé que sous le couvert d'acquisition de titres et de la distribution de dividendes, la société X avait réalisé une opération dans un but exclusivement fiscal de minorer ses résultats et par suite d'éluder l'impôt correspondant, alors même qu'elle n'avait jamais eu l'intention d'animer la société Y.

Dans quatre affaires, le comité a relevé que la société X avait souscrit l'engagement de conserver les titres Y pendant une durée minimum de deux ans afin de bénéficier du régime des sociétés mères, et qu'en procédant à la distribution de la totalité ou quasi-totalité des réserves de la société Y, la société X avait vidé de toute substance sa filiale qui n'exerçait plus d'activité. Il a estimé que l'administration avait, à bon droit, mis en œuvre la procédure de répression des abus de droit. Dans la dernière affaire, il a estimé au contraire, au vu des éléments portés à sa connaissance, que la société n'avait pas fait une application abusive du régime des sociétés mères.

b. en matière de cotisation minimum de taxe professionnelle (affaire 2008-15)

Dans cette affaire, l'administration a remis en cause un montage consistant à transférer du personnel d'une société A vers une société B, les deux entités ayant des liens privilégiés, reportant ainsi le chiffre d'affaires de A vers B dans le seul but, pour la société A, de rester sous le seuil de 7 600 000 € et d'ainsi d'éluder le paiement de la cotisation minimum de taxe professionnelle prévue à l'article 1647 E du code général des impôts. Le comité a estimé que la procédure de répression des abus de droit avait à bon droit été mise en œuvre.

c. en matière d'impôt sur le revenu : exonération de la plus-value professionnelle prévue à l'article 238 quaterdecies du CGI (affaires 2007-12, 2008-08, 2008-09, 2008-10, 2008-13, 2008-14)

Le schéma observé dans ces affaires est le suivant : un contribuable exerce à titre individuel une activité professionnelle de nature libérale ou commerciale puis cède cette activité à une société à responsabilité limitée dont il est l'unique ou quasi unique associé et place cette opération sous le régime d'exonération des plus-values professionnelles prévu à l'article 238 quaterdecies du code général des impôts.

Confirmant le bien fondé de la procédure de répression des abus de droit pour trois affaires, qui se présentaient dans un contexte similaire à celui pour lequel il s'était déjà prononcé antérieurement, le comité n'a toutefois pas suivi l'administration dans trois autres affaires qui lui ont été soumises. En effet, au vu des éléments portés à sa connaissance, il a relevé :

- que les contribuables, qui avaient entrepris les démarches utiles à la création de la société ainsi qu'au transfert à cette société de leur activité individuelle avant l'entrée en vigueur de la loi du 9 août 2004, poursuivaient de ce fait, un autre motif que fiscal (affaires 2008-13 et 2008-14) ;

- qu'eu égard aux règles régissant sa profession, le contribuable avait nécessairement poursuivi un but autre que fiscal (affaire 2008-10).

II – Typologie des affaires

A - DROITS D'ENREGISTREMENT

• Donation d'un immeuble et/ou de biens meubles déguisée en vente

1 . Affaire n° 2007-15

Par acte du 7 août 2001, M. D… a cédé à Mme B… la nue-propriété d'une maison d'habitation.

Le prix, fixé à un million de francs, a été payé, compte tenu des mentions portées sur l'acte de vente, selon les modalités suivantes :

- divers virements entre janvier 1999 et février 2000 au compte du vendeur (560 000 F) ;

- un paiement comptant (200 000 F) ;

- le solde (240 000 F) converti en une rente viagère annuelle payable à terme échu chaque année à la date du 1 er juillet jusqu'au décès du vendeur.

Considérant que l'acte en cause constituait une donation déguisée, le service a mis en œuvre la procédure de répression des abus de droit dans une proposition de rectification du 13 septembre 2006.

Le Comité observe en premier lieu que le moyen tiré de la prescription du droit de reprise de l'administration se rapporte à la régularité de l'établissement de l'imposition dont l'appréciation relève de la seule compétence du juge de l'impôt et est indifférent au regard de la caractérisation de l'abus de droit. Il n'appartient donc pas au Comité de se prononcer sur ce moyen.

Le Comité relève en second lieu que selon les écritures mêmes de Mme B…, celle-ci partageait depuis 40 ans la vie de M. D… qui l'a au demeurant épousée en 2003 après avoir adopté sa fille en 2002.

Il note aussi qu'entre mars 2001 et avril 2002, M. D… a versé à Mme B… la somme de 891 000 F sans qu'aucun document ne puisse confirmer les affirmations de cette dernière selon lesquelles il s'agirait là de remboursements de dépenses effectuées pour le compte de M. D..

Il constate enfin que M. D… avait consenti, dès avant la vente à Mme B…, un bail à titre gratuit sur l'appartement du rez-de-chaussée de l'immeuble cédé et qu'il lui avait légué l'usufruit de la totalité de ses biens.

En l'absence de justifications sur les acomptes, le Comité considère que ces éléments établissent l'intention libérale de M. D… à l'égard de Mme B… et le caractère gratuit de l'acte du 7 août 2001.

En conséquence, le Comité émet l'avis que l'administration était fondée à mettre en œuvre les dispositions de l'article L. 64 du LPF.

2 . Affaire n° 2008-02

Par un acte en date du 2 mars 2001, M. B… L… a cédé à son fils et son épouse, M. et Mme L…, divers biens et droits immobiliers (ainsi que des meubles meublants).

L'acte mentionnait un paiement du prix de 800 000 F à hauteur de 400 000 F par chèque au vendeur dès avant la vente et hors la comptabilité du notaire et quatre annualités de 100 000 F le 15 décembre de chacune des années 2000 à 2003.

M. B… L… est décédé le 28 mai 2002.

Considérant que la vente en cause dissimulait en réalité une donation, le service a mis en œuvre la procédure de répression des abus de droit dans deux propositions de rectification adressées séparément le 18 mai 2005 à chacun de M. et Mme L….

Préalablement le Comité considère qu'il ne lui appartient pas de se prononcer sur le moyen tiré de la prescription dont l'appréciation relève de la seule compétence du juge de l'impôt.

Le Comité estime ensuite que, s'agissant d'une mutation réalisée au profit de deux personnes distinctes, l'existence d'un intérêt fiscal doit s'apprécier indépendamment pour chaque bénéficiaire au jour de l'acte contesté, sauf les cas où celui-ci s'inscrit dans le cadre d'une stratégie frauduleuse étalée dans le temps.

En ce qui concerne la part indivise transmise à M. L…, le Comité relève que l'application à la valeur de cette part des règles de liquidation des droits de donation en vigueur à l'époque des faits entraînerait l'exigibilité de droits de mutation à titre gratuit moins élevés que les droits de mutation à titre onéreux effectivement perçus sur cette part.

En l'absence de toute contestation de son caractère purement fortuit, le Comité considère que le décès du vendeur 15 mois après l'acte litigieux à l'âge de 69 ans et sans que soient évoquées des circonstances particulières tenant à son état de santé, ne saurait rétrospectivement modifier une telle appréciation, en dépit de l'influence que la simulation entachant cet acte est, à la supposer établie, susceptible d'exercer sur la liquidation des droits de succession.

Le Comité en déduit qu'en l'absence de tout intérêt fiscal immédiat, l'administration n'était en droit de mettre en œuvre à l'encontre de M. L… la procédure de répression des abus de droit, ni à l'égard de l'acte du 2 mars 2001, ni à l'égard des droits de succession.

Il estime que le service pouvait néanmoins poursuivre le rappel des droits de mutation par décès qu'elle estimait dus en démontrant, dans le cadre de la procédure contradictoire de droit commun, la fictivité de l'acte influençant la liquidation desdits droits.

3 . Affaire n° 2008-03

Par un acte en date du 2 mars 2001, M. B… L… a cédé à son fils et son épouse, M. et Mme L…, divers biens et droits immobiliers (ainsi que des meubles meublants).

L'acte mentionnait un paiement du prix de 800 000 F à hauteur de 400 000 F par chèque au vendeur dès avant la vente et hors la comptabilité du notaire et quatre annualités de 100 000 F le 15 décembre de chacune des années 2000 à 2003.

M. B… L… est décédé le 28 mai 2002.

Considérant que la vente en cause dissimulait en réalité une donation, le service a mis en œuvre la procédure de répression des abus de droit dans deux propositions de rectification adressées séparément le 18 mai 2005 à chacun de M. et Mme L….

Préalablement le Comité considère qu'il ne lui appartient pas de se prononcer sur le moyen tiré de la prescription dont l'appréciation relève de la seule compétence du juge de l'impôt.

En ce qui concerne la part reçue par Mme L…, le Comité relève que le chèque, représentant la moitié du prix, créé près d'un an avant la cession, n'a pas été payé avant sa prescription et qu'au surplus sa date d'émission n'a pas été établie, celle-ci ne pouvant être présumée celle de sa création.

Il relève encore qu'aucune des échéances des paiements ultérieurs n'a été honorée.

Il estime que le défaut de paiement du prix étant établi, l'administration établit l'intention libérale du cédant et caractérise l'existence d'une donation déguisée.

Le Comité a donc émis l'avis que l'administration était fondée à mettre en œuvre les dispositions de l'article L. 64 du livre des procédures fiscales à l'égard des droits dus sur la part ainsi transmise à titre gratuit à Mme L….

4. Affaire n° 2008-04

Par un acte notarié en date du 28 mars 2006, Mme D… et M. L… ont vendu à Mme D…, respectivement leur fille et belle-sœur, un studio pour un prix de 66 000 €.

L'acte mentionnait un paiement du prix par la comptabilité du notaire en ce qui concerne le quart transmis par Mme D… (16 500 €) et dès avant ce jour, hors ladite comptabilité, pour le surplus cédé par M. L… (49 500 €).

Considérant que, faute de justification du paiement du prix, la vente en cause dissimulait en réalité une donation pour la fraction cédée par M. L…, l'administration a mis en œuvre la procédure de répression des abus de droit dans une proposition de rectification adressée le 7 juin 2007 à Mme D….

Le Comité relève que les termes de l'acte relatifs au paiement du prix n'ont pas été respectés :

- d'une part, l'allégation d'un paiement en espèces en décembre 2005 de la somme de 25 000 € n'est étayée d'aucune offre de preuve alors que l'administration établit l'invraisemblance de la conservation de cette somme par Mme D… entre février 2001 (date de son retrait) et décembre 2005 ;

- d'autre part, le paiement de 24 500 € représentant le solde du prix est intervenu en avril 2007, après que l'administration a interrogé Mme D… sur les modalités de ce paiement, de sorte qu'un tel paiement ne saurait établir la sincérité de l'acte de 2006.

Il considère que l'administration établit l'intention libérale du cédant et caractérise l'existence d'une donation déguisée.

Le Comité a donc émis l'avis que l'administration était fondée à mettre en œuvre les dispositions de l'article L. 64 du livre des procédures fiscales.

• Donation déguisée en vente sous couvert d'un contrat de prêt et d'une vente d'un bien immobilier

5 . Affaire n° 2008-05

Par acte du 23 novembre 1999, Mme S… R… a consenti un prêt à M. M… B… pour un montant de 650 000 F sur une durée de 16 ans et demi pour un taux d'intérêt forfaitaire annuel de 3%. Le contrat était en outre assorti d'une franchise de 18 mois sur le remboursement du capital et d'une clause supprimant toute obligation de remboursement en cas de décès de la créancière. Le montant des échéances était fixé à 1 625 F pour les 18 premiers mois, puis à 5 236,11 F par la suite jusqu'au 5 juin 2016.

Par un acte en date du 3 décembre 1999, Mme R… a cédé à M. B… une maison d'habitation sise à Toulon pour un prix de 800 000 F immédiatement converti en une rente viagère payable mensuellement pour un montant de 11 962 Francs.

Mme R… est décédée le 7 décembre 2001 à l'âge de 88 ans.

Considérant que le prêt et la vente dissimulaient en réalité une donation, l'administration a mis en œuvre la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales et, par une proposition de rectification en date du 19 mai 2005, replacé ceux-ci dans le champ d'application des droits de mutation à titre gratuit compte tenu d'un faisceau de présomptions permettant d'établir leur gratuité et de l'existence de liens d'affection entre les parties.

Le Comité relève, en premier lieu, qu'il ne lui appartient pas de se prononcer sur la prescription du droit de reprise de l'administration, question qui relève du seul juge de l'impôt.

Il note, en second lieu, que l'absence de tout versement d'une partie du prix de vente au comptant, ainsi que le défaut de tout paiement des échéances de remboursement du prêt comme des arrérages de la rente viagère, établissent le caractère gratuit des actes des 23 novembre et 3 décembre 1999.

Le Comité est en conséquence d'avis que le prêt du 23 novembre 1999 et la vente de l'immeuble du 3 décembre 1999 dissimulaient en réalité une donation et que l'administration était en droit de mettre en œuvre les dispositions de l'article L. 64 du livre des procédures fiscales.

• Donation déguisée en vente sous couvert d'une rente viagère et d'une obligation de soin et d'entretien

6. Affaire n° 2008-11

Par un acte en date du 4 septembre 2000, M. E… F… a cédé à Melle M… la nue-propriété d'une maison lui appartenant à T… (Moselle) au prix de 540 000 F payable pour partie (290 000 F) au moyen d'une rente viagère mensuelle de 2 862,67 F, le solde (250 000 F) étant converti en une obligation de soin et d'entretien.

M. F… est décédé le 8 février 2001 à l'âge de 75 ans.

Par une proposition de rectification en date du 24 novembre 2005, l'administration a, sur le fondement de l'article L. 64 du livre des procédures fiscales, notifié à Mme R…, née M…, la remise en cause du caractère onéreux de l'acte du 4 septembre 2000 et soumis cette opération au régime des droits de mutation à titre gratuit.

Le Comité relève, d'une part, que Mme R… a continué, après la conclusion de cet acte, à être rémunérée par le vendeur pour les mêmes tâches, notamment d'entretien de sa maison, qu'elle exerçait avant cette date. Il constate, d'autre part que, s'agissant de la rente viagère, les ressources personnelles vérifiables de la crédirentière étaient manifestement insuffisantes pour en assurer le service mensuel, les paiements effectués étant au demeurant, dans leur quasi-totalité, compensés par des reversements de M. F… pour lesquels aucune justification crédible n'est apportée. Il note enfin que M. F… et Mme R… entretenaient des relations de confiance dont attestent la conclusion en avril 2000 d'un contrat d'assurance vie et la procuration donnée par le premier en juillet 2000 sur son compte bancaire au bénéfice de la seconde.

Il estime qu'est ainsi caractérisée l'intention libérale du cédant, et partant, le caractère gratuit de l'acte du 4 septembre 2000.

Il est en conséquence d'avis que l'administration était fondée à mettre en œuvre les dispositions de l'article L. 64 du livre des procédures fiscales.

• Cession de titres déguisant une donation

7 . Affaire n° 2008-12

Par un acte sous seing privé en date du 5 août 2002, Mme C… C… a cédé à sa sœur, Mlle F… C…, 50 parts de l'EURL « A… » pour un prix, dont il était stipulé qu'il était payé comptant, de 7622,45 €, somme correspondant à la valeur nominale desdites parts. Mme C… C… est décédée le 24 août suivant.

Par une proposition de rectification en date du 19 juillet 2006, l'administration a notifié à Mlle F… C…, d'une part, sur le fondement de l'article L. 17 du livre des procédures fiscales, une insuffisance de valeur des parts cédées, cette valeur étant portée à 175 700 € et, d'autre part, sur le fondement de l'article L. 64 du même livre, la remise en cause du caractère onéreux de l'acte du 5 août 2002, et par suite la soumission de cette opération au régime des droits de mutation à titre gratuit.

Dans le cadre de la procédure de rehaussement de la valeur des parts de l'EURL, la commission départementale de conciliation a émis le 7 septembre 2007 l'avis selon lequel leur valeur ne pouvait être inférieure à 139 000 €.

Le montant des droits de mutation à titre gratuit a été, en définitive, liquidé sur le surplus de valeur des parts tel qu'arrêté par la commission départementale de conciliation.

Le Comité relève, qu'après avoir soutenu que le prix avait été payé comptant conformément aux stipulations de l'acte de cession, Mlle F… C… a admis que tel n'avait pas été le cas.

Il note que s'il est fait état de l'existence d'un accord entre les deux sœurs autorisant la cessionnaire à régler le prix ultérieurement, cette allégation n'est cependant appuyée d'aucune justification alors, de surcroît, qu'aucune déclaration de succession faisant apparaître cette créance de prix n'a été établie après le décès de Mme C… C….

Il s'ensuit que la cession du 5 août 2002 doit être regardée comme ayant été effectuée sans contrepartie entre deux personnes unies par des liens familiaux.

L'intention libérale étant caractérisée, le Comité est d'avis que c'est à bon droit que l'administration a mis en œuvre en l'espèce les dispositions de l'article L. 64 du livre des procédures fiscales.

B - IMPOTS DIRECTS

I – Impôt sur le revenu

• Donation de la pleine propriété ou de la seule nue-propriété de titres suivie de leur cession dans le but d'éluder l'impôt sur le revenu sur la plus-value réalisée

8 . Affaire n° 2007-04

Jusqu'au 18 juillet 2002, le capital de la SA D…, dont l'objet est le conseil aux entreprises, se répartissait de la manière suivante :

- M. O… : 2 715 actions ;

- M. K… : 2 714 actions ;

- Mme K… : 1 action.

Par acte authentique du 19 juillet 2002, M. K… a fait donation à chacun de ses deux enfants mineurs de la pleine propriété de 931 actions D…, soit une donation globale de 1 862 actions.

Le même jour, les associés de la société D… ont cédé leurs actions à la SA A…. En contrepartie des actions cédées par la famille K…, la société A… remet un chèque de 900 000 € le jour même de la vente et, le 27 février 2003, verse 1 095 846 € sur le compte ouvert au Crédit Agricole … au nom de M. et Mme K…, soit un prix total de 1 995 846 €.

Par ailleurs, les opérations suivantes sont effectuées :

- le 25 juillet 2002, une somme de 641 865 € est placée sur un compte ouvert au nom de M. K... auprès de la banque M… P… ;

- les 15 et 22 avril 2003, deux plans d'épargne logement de 50 000 € chacun sont ouverts au nom des deux enfants mineurs ;

- le 18 avril 2003, une somme de 1 500 000 € est placée sur un compte ouvert au nom de M. et Mme K… auprès de la banque suisse H…

L'administration a appliqué la procédure de répression des abus de droit en invoquant l'absence d'intention libérale et en considérant que l'acte de donation n'avait eu pour seul objectif que d'éluder l'impôt sur les plus-values. Elle a notifié à ce titre un rappel en droits de 260 093 € au titre de l'année 2002.

Au vu des éléments portés à sa connaissance le Comité, constatant que la donation des actions de la SA D… avait bien été consentie avant que leur cession ne devienne parfaite, a considéré cependant que M. et Mme K… avaient conservé en réalité l'intégralité du produit de la vente, à l'exclusion des sommes placées sur les deux plans d'épargne logement ouverts au nom de chacun des enfants. Par suite, l'acte de donation ne saurait traduire une réelle intention libérale et visait exclusivement à éluder l'impôt sur la plus-value sur cession de titres.

En conséquence, le Comité émet l'avis que l'administration était fondée à mettre en œuvre la procédure de répression des abus de droit.

9. Affaire n° 2007-27

Par acte notarié du 15 juillet 2003, Monsieur M… a procédé à la donation-partage des 500 parts qu'il détenait dans la S.A.R.L. V… au profit de ses deux enfants mineurs. L'acte prévoyait l'attribution de la nue propriété à chacun des deux enfants, l'usufruit de ces titres étant attribué, à vie, au donateur. L'acte stipulait par ailleurs que, en cas de décès du donateur, l'épouse de celui-ci, Mme M…, lui succéderait en qualité d'usufruitière.

En outre, une clause prévoyait expressément la subordination de toute aliénation du droit de nue propriété au consentement de l'usufruitier.

Le même jour, soit le 15 juillet 2003, une promesse synallagmatique de vente de ces titres a été signée par M. M…, agissant pour lui-même et pour ses enfants mineurs, sous la condition suspensive de l'obtention par le cessionnaire d'un prêt bancaire.

Le 23 septembre 2003, les 500 parts de la S.A.R.L. V… ont été cédées, pour un montant de 305.000 euros (soit une valeur unitaire de 610 €).

Le produit de cette vente a été versé par moitié sur deux comptes indivis dont M. M… était titulaire conjointement avec chacun de ses deux enfants.

Ces sommes ont été réinvesties, le 11 décembre 2003, par souscription de deux contrats de capitalisation ouverts respectivement au nom de Monsieur M… pour le premier de ces contrats et au nom de Mme M… pour le second.

Selon l'administration, le fait que M. et Mme M… étaient chacun les seuls titulaires des deux contrats souscrits a eu pour effet de leur permettre de disposer librement de la totalité du produit de la cession des parts démembrées de la société V…, et qu'ainsi, la donation du 15 juillet 2003, n'avait eu que pour seul but de minorer le montant de la plus value exigible à raison de cette cession.

Le Comité, après avoir constaté que les contrats de capitalisation souscrits le 11 décembre 2003 ne constituaient pas des produits financiers en dépôt sur les comptes indivis, a relevé que si, comme le soutient le contribuable, ces contrats avaient été annulés et remplacés le 23 février 2005, soit à une date antérieure à la notification de redressements du 21 mars 2005, par des contrats de capitalisation démembrés souscrits au profit de M. M… et de chacun de ses enfants, cette modification n'a eu lieu que postérieurement à l'entretien du 9 février 2005 au cours duquel le vérificateur a exposé aux contribuables les raisons pour lesquelles les contrats souscrits le 11 décembre 2003 n'étaient pas conformes à la donation-partage ainsi que les conséquences fiscales de cette analyse.

Dès lors, il a estimé que l'erreur invoquée par M et Mme M… ne pouvait être retenue.

Le Comité a constaté que, dans ces conditions, le produit de la vente des titres de la société V… avait été réemployé pour la souscription de contrats de capitalisation dont seuls les parents des donataires étaient juridiquement titulaires. Ainsi, il y a eu réappropriation par l'usufruitier, et son épouse, des biens précédemment transmis.

Par suite, l'acte de donation n'a pas eu d'autre but que celui d'éluder la charge fiscale que le contribuable aurait normalement supportée s'il n'avait pas passé cet acte.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

10 . Affaire n° 2008-06

Par deux actes en date du 28 mars 2003, Mme G… B… a déclaré faire donation à ses deux fils, N… et D…., de la nue-propriété respectivement de 187 et 188 actions de la société par actions simplifiée R….

Les deux actes contiennent une obligation d'aliéner à première demande de la donatrice dans un délai maximum de deux ans et une obligation de remploi dans des titres eux-mêmes démembrés de manière à permettre à l'usufruitier d'en percevoir les fruits.

Par un acte du 31 août 2003, N… et D… ont cédé la nue-propriété des 375 titres leur appartenant dans la SAS R… à la société F…, société par actions simplifiée dont le dirigeant est M. J… B…, leur père, Mme B…, son épouse, cédant l'usufruit de ces titres.

Par un acte du 29 septembre 2003, N… et D… conviennent de convertir l'usufruit détenu par leur mère sur les 375 titres leur appartenant en nue-propriété dans la SAS R… ou à défaut sur le prix de cession de ces titres, en quasi-usufruit dans les conditions prévues par l'article 587 du code civil.

Considérant que la donatrice était en réalité dépourvue d'intention libérale, les actes du 28 mars 2003 n'ayant été motivés selon elle que par le souci de purger la plus value de cession, l'administration a mis en œuvre la procédure de répression des abus de droit afin de calculer l'impôt sur le revenu sur l'intégralité de la plus-value de cession, abstraction faite de la prétendue donation intercalaire.

Le Comité relève que les actes s'inscrivent dans le cadre du règlement patrimonial du divorce de M. et Mme B…, lequel a eu lieu le 31 août 2003.

Il note que la clause de cession obligatoire des titres donnés et de remploi du prix en l'acquisition de titres eux-mêmes démembrés contenue dans les actes ne modifie pas l'étendue des droits des donataires et ne constitue pas un procédé de réappropriation des fonds par la donatrice.

Il relève encore que la conclusion, postérieurement à la cession des titres, d'une convention qui anéantit la clause précédente de remploi, en lui substituant la création d'un quasi-usufruit, a certes modifié la nature des droits des donataires désormais titulaires d'un droit de créance en restitution des valeurs frappées du quasi-usufruit, et non plus d'un droit réel d'usufruit.

En l'état des éléments portés à sa connaissance, il considère que le mécanisme ainsi substitué au remploi n'induit pas une réappropriation par la donatrice des sommes données, même lorsque, comme en l'espèce, l'usufruitière est expressément dispensée de fournir une caution.

Le Comité émet en conséquence l'avis que, les dons manuels des titres ayant reçu leur plein effet, l'administration n'était pas fondée à mettre en œuvre les dispositions de l'article L. 64 du livre des procédures fiscales.

• Donation de la nue-propriété d'un immeuble suivie de sa vente dans le but d'éluder l'impôt sur la plus-value réalisée

11 . Affaire n° 2007-26

Mme A… L… a consenti le 26 juin 2003 à ses enfants, S… et T…, une donation de la nue-propriété d'un immeuble à Menton qu'elle avait elle-même reçu de ses parents à la suite d'une donation en date du 24 novembre 1994.

Ladite nue-propriété a été évaluée à la somme de 738 000 € (valeur en pleine propriété de 820 000 € sous déduction de l'usufruit de Mme Y… G…, mère de A… L…, évalué à 1/10ème de la pleine propriété, soit 82 000 €).

Le même jour, l'immeuble dont il s'agit est cédé par Mme Y… G. à la société B… pour l'usufruit, et pour la nue-propriété par S… et T…. Le prix de cession est de 820 000 €.

Aucune plus-value de cession n'est dégagée à cette occasion en raison, s'agissant de la nue-propriété, de l'identité entre la valeur du bien donné et le prix de cession, et pour l'usufruit de la durée de détention des droits par Mme G….

Constatant que Mme L… avait encaissé personnellement le produit de la cession devant revenir aux nus-propriétaires, l'administration a mis en œuvre, par une proposition de rectification du 4 décembre 2006, la procédure de répression des abus de droit, afin d'écarter comme ayant été passé dans un but exclusivement fiscal l'acte de donation du 26 juin 2003 et de rétablir l'imposition sur la plus-value qui aurait été exigible en son absence.

Le Comité constate que c'est Mme G… et non Mme L… qui exerçait à la date de la cession un droit d'usufruit sur le bien cédé. En l'absence de toute convention attribuant ce droit à Mme L…, le prix de cession devait être partagé entre Mme G…, l'usufruitière, et les nus-propriétaires, S… et T… L….

Il note que Mme L… a encaissé personnellement les sommes devant revenir aux nus-propriétaires et les a utilisées entre 2003 et 2006. Les éléments produits devant le Comité ne permettent pas de regarder comme établi que ces sommes ont été attribuées en temps utile aux nus-propriétaires.

Il estime ainsi que cette appropriation a eu pour conséquence de priver de tous effets la donation qui doit être regardée comme n'ayant été consentie que dans le but exclusivement fiscal d'effacer la plus-value de cession.

En conséquence, le Comité émet l'avis que l'administration était fondée à mettre en œuvre les dispositions de l'article L. 64 du LPF.

• Cession à soi-même de titres par sociétés interposées dans le but d'échapper à la taxation des plus-values de cession

12 . Affaire n° 2008-01

M. D… a créé, en 1987, une SARL dénommée F…. A la création de cette société, qui exerçait son activité dans le secteur de la télématique, il détenait 80% de son capital social, qui s'élevait alors à 10.000 F, soit 80 parts d'une valeur nominale de 100 F.

Cette société s'est transformée, en 1994, en SA puis, en 1998, a changé sa raison sociale, pour devenir I… S.A..

M. D… est demeuré propriétaire de 50% du capital de cette société jusqu'en 1996, année à partir de laquelle, il a entrepris de céder sa participation, ce qu'il a fait en deux étapes.

D'une part, entre 1996 et 1998, il a cédé 25% du capital de la société I… à M. N….

Puis, en 1998, à une date indéterminée, il a cédé le reste de sa participation à la société F…, société de droit suisse. La même année, cette société de droit suisse a revendu sa participation dans la société I… à la société W… SA, société de droit belge, elle-même détenue par deux sociétés de participation financière (Soparfi) de droit luxembourgeois créées par M. D….

A son tour, la société W… a cédé les titres de la société I… qu'elle détenait, en deux étapes, en 2000 d'abord, à M. X… N… ainsi qu'à Mme V… N…, puis, en 2002, à la société I…, dans le cadre d'une opération de réduction de capital de cette dernière.

L'administration, estimant que la société W… était entièrement contrôlée par M. D…, a analysé les deux cessions des titres I… intervenues en 1998 comme des cessions réalisées par le contribuable à lui-même avec le concours de la société de droit suisse et au travers de la société de droit belge et les a regardées comme étant constitutives d'un montage, dont le seul but était de permettre à l'intéressé, au terme de l'ensemble de ces opérations, d'échapper à l'imposition de la plus-value réalisée lors de la véritable cession de ces titres.

Considérant qu'il était demeuré le véritable propriétaire des titres I… détenus par W…, elle a donc imposé entre ses mains la plus-value réalisée lors de la cession de ces titres en 2002, en mettant en œuvre la procédure prévue à l'article L. 64 du livre des procédures fiscales.

Le Comité relève que, pour démontrer la réalité de ce montage, l'administration, qui ne conteste ni l'existence juridique des différentes sociétés interposées ni leurs modalités de fonctionnement, se fonde principalement sur les déclarations faites par M. D… lors de la procédure judiciaire dont l'intéressé a fait l'objet en 2004.

Cependant, le Comité constate que ces déclarations, intervenues plusieurs années après les faits en litige et désormais contestées par le contribuable, ne traduisent pas, par elles seules eu égard à leurs termes, la reconnaissance par l'intéressé de l'existence d'un montage organisé autour d'une opération de portage des titres I… par la société de droit suisse et dont le but exclusif aurait été d'éluder l'imposition de la plus-value de cession de ces titres.

Par ailleurs et alors au surplus que l'opération d'achat-revente réalisée par la société F… en 1998 était conforme à l'objet de cette société, qui était la gestion patrimoniale, l'administration n'apporte aucun élément sur les conditions dans lesquelles la vente, par M. D…, des titres I… au profit de cette société a été réalisée. Ainsi, aucun élément n'est fourni quant à la durée exacte de la détention des titres par la société F… ni quant aux prix d'acquisition ou de cession ni quant à la date exacte à laquelle la transaction a eu lieu.

En outre, si l'administration considère que l'intervention de la société de droit suisse avait seulement pour objet de permettre à M. D… de transmettre ces titres à une société de droit belge dont le contribuable aurait eu le contrôle et qu'elle a été rémunérée pour ce service par une commission, elle ne produit aucun élément permettant d'établir la réalité d'une telle commission.

Ainsi, le Comité estime que, contrairement à ce que soutient l'administration, il ne peut être regardé comme établi que les opérations effectuées en 1998 s'inscrivaient dans le cadre d'une opération de portage et qu'elles n'ont été inspirées que par un motif exclusivement fiscal permettant à M. D… de ne pas être soumis à l'imposition de la plus-value réalisée en 2002 lors de la cession des titres en cause.

Le Comité a donc émis l'avis que l'administration n'était pas fondée à mettre en œuvre la procédure prévue à l'article L. 64 du livre des procédures fiscales.

• Utilisation abusive d'un plan d'épargne en actions

13 . Affaire n° 2007-05

M. M… exerçait jusqu'en 1999 au sein de la société L… les fonctions de Directeur des opérations industrielles et du développement et de Pharmacien responsable.

L… a une activité de développement et de fabrication de gammes de produits pharmaceutiques liés aux hormones et de produits biologiques. Elle était, jusqu'en 1999, filiale du groupe H…, intégré désormais dans le groupe A…, et est issue de la filialisation en 1997 par H… de son site d'O….

Le 15 novembre 1999, M. M… et M. L…, ancien Directeur de pôle au sein du groupe H… et PDG de L… depuis la filialisation de 1997, ont créé S.. dont le capital s'élevant à 231 710 € est réparti en un nombre équivalent de titres ayant une valeur nominale de 1 €. Ils ont apporté respectivement 48 781 € et 182 929 € soit 21 % et 79 % du capital .

M. M… a souscrit ces titres par prélèvement de numéraire dans le plan d'épargne en actions qu'il avait ouvert dès 1992 et sur lequel il disposait de 851 000 F (correspondant à des apports en numéraire de 600 000 F et à des plus-values de 251 000 F) et les a inscrits dans le plan à leur valeur nominale.

Le 17 novembre 1999, H… a cédé à la société S… 205 200 actions de la société L… représentant 76% de son capital pour un montant de 227 772 € (soit 1,11 € par action). Les 270 000 actions L… restantes ont été cédées concomitamment à des sociétés et à des fonds communs de placement à risques du groupe A… pour un même prix unitaire.

Le 11 octobre 2002, M. M… a vendu à la société de droit britannique I… sa participation dans S… pour un prix de 6 854 940 €. La plus-value de cession de ces titres, soit 6 809 159 €, a été exonérée dans le cadre du plan d'épargne en actions détenu par M. M….

L'administration a estimé que les titres S… souscrits par M. M… avaient été inscrits à son plan d'épargne en actions pour une valeur de convenance, lui permettant de contourner la règle du plafonnement des versements et de pouvoir ainsi exonérer la plus-value ultérieure.

Elle a donc, dans le cadre de la procédure de répression des abus de droit, imposé la plus-value dégagée par M. M… sur la cession de ses titres de la société S… ainsi que les dividendes perçus en 2002 de cette dernière société. Il en a résulté un rappel de droits de 1 145 964 €.

Le Comité a relevé, d'une part, que la concomitance à un prix identique de la cession des titres de la société L… à la société S… et à des tiers ne permettait pas de confirmer l'existence alléguée d'une minoration de prix et, d'autre part, que l'administration ne pouvait regarder la société S… comme dépourvue de toute substance dès lors qu'il n'est pas contesté qu'elle a eu une activité économique réelle et que ses organes ont fonctionné.

Par suite, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en œuvre la procédure de répression des abus de droit.

• Cession à soi-même d'une activité individuelle dans le but de bénéficier de l'exonération de plus-value prévue à l'article 238 quaterdecies du CGI

14 . Affaire n°2007-12

Le docteur V… exerçait à titre personnel l'activité de chirurgien dentiste. Il a cédé, le 31 décembre 2004, son activité à une société d'exercice libéral anonyme à responsabilité limité (SELARL) dont il est l'associé unique. Cette cession s'est réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts dans sa rédaction applicable à la date de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit.

Le Comité constate que le dispositif prévu à l'article 238 quaterdecies a pour objet l'exonération d'une plus-value de cession. Il en déduit que ce litige relève de l'article L. 64 du LPF et par suite est compétent pour en connaître.

Le Comité relève que :

- le docteur V… a demandé le bénéfice d'un dispositif exonérant la plus-value constatée en cas de cession d'une activité notamment commerciale ou libérale lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- il est le cédant et l'associé unique de la SELARL cessionnaire ;

- aucune modification au mode d'activité du docteur V… n'a été constatée postérieurement à la création de la SELARL .

Le Comité observe, au vu des éléments portés à sa connaissance, que la cession de son activité libérale par le docteur V… au profit de la société dont il est l'associé unique et l'exonération de la plus-value qui en découle sont en l'espèce directement contraires aux objectifs poursuivis par le législateur lorsqu'il a mis en place le dispositif d'exonération utilisé par le contribuable.

Il en conclut que par cette construction juridique, le docteur V…, recherchant le bénéfice d'une application littérale des dispositions sus mentionnées à l'encontre des objectifs poursuivis par leurs auteurs, n'a pu être inspiré par un autre motif que celui d'éluder la charge fiscale qu'il aurait normalement supportée s'il n'avait pas passé cet acte.

En conséquence, le Comité émet l'avis que l'administration était fondée à mettre en œuvre la procédure prévue par l'article L. 64 du Livre des procédures fiscales.

15 . Affaire n° 2008-08

M. M… exerçait à titre personnel l'activité d'expert-comptable. Il a cédé, le 28 décembre 2004, son activité à une société d'exercice libéral unipersonnelle à responsabilité limitée (SELURL) enregistrée le même jour mais constituée cinq jours auparavant. Cette cession s'est réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit.

Le Comité, au vu des éléments portés à sa connaissance, relève que :

- M. M… a demandé le bénéfice d'un dispositif exonérant la plus-value constatée en cas de cession d'une activité libérale lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- il est le cédant et l'associé unique de la SELURL cessionnaire ;

- aucune modification au mode d'activité de M. M… n'a été constatée postérieurement à la création de la SELURL .

Le Comité observe que la cession de son activité libérale par M. M… au profit de la société dont il est l'associé unique et l'exonération de la plus-value qui en découle sont directement contraires aux objectifs poursuivis par le législateur lorsqu'il a mis en place le dispositif d'exonération utilisé par M. M….

Il en conclut que, par cette construction juridique, M. M…, recherchant le bénéfice d'une application littérale de l'article 238 quaterdecies du code général des impôts précité à l'encontre des objectifs poursuivis par leurs auteurs, n'a pu être inspiré, à la date à laquelle s'est réalisée cette opération, par aucun autre motif que celui d'éluder la charge fiscale que, s'il n'avait pas passé cet acte, il aurait normalement supportée.

En conséquence, le Comité émet l'avis que l'administration était fondée à mettre en œuvre la procédure prévue par l'article L. 64 du Livre des procédures fiscales.

16 . Affaire n° 2008-09

M. L… exerçait à titre personnel l'activité d'avocat. Il a cédé, le 4 octobre 2004, son activité à une société d'exercice libéral à responsabilité limitée (SELARL). Cette cession s'est réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit.

Le Comité, au vu des éléments portés à sa connaissance, relève que :

- M. L… a demandé le bénéfice d'un dispositif exonérant la plus-value constatée en cas de cession d'une activité notamment libérale lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- il est le cédant et l'associé majoritaire à 95 % de la SELARL cessionnaire, son épouse détenant le capital restant ;

- la SELARL s'est engagée pendant une durée minimum de cinq ans à exploiter la clientèle du cabinet de M. L… ayant fait l'objet de la cession ;

- aucune modification au mode d'activité de M. L… n'a été constatée postérieurement à la création de la SELARL.

Le Comité observe également que, si la société a été créée le 8 septembre 2004, l'opération réalisée par M. L…, consistant en la vente à lui-même de son cabinet d'avocat est néanmoins contraire aux objectifs poursuivis par le législateur lorsqu'il a mis en place le dispositif d'exonération utilisé par l'intéressé.

En conséquence, le Comité émet l'avis que l'administration était fondée à mettre en œuvre la procédure prévue par l'article L. 64 du Livre des procédures fiscales.

17 . Affaire n° 2008-10

M. P… exerçait à titre personnel l'activité de commissaire aux comptes. Il a cédé, le 20 décembre 2004, son activité à une SARL constituée le 22 octobre 2004, inscrite sur la liste des commissaires aux comptes du ressort de la Cour d'Appel de Paris le 9 novembre. Cette cession s'est réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit.

Ainsi, l'administration a relevé les éléments de fait suivants :

- M. P… a demandé le bénéfice d'un dispositif exonérant la plus-value constatée en cas de cession d'une activité notamment commerciale ou libérale lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- il est le cédant et l'associé majoritaire à 99,99 % de la SARL cessionnaire ;

- aucune modification au mode d'activité de M. P… n'a été constatée postérieurement à la création de la SARL.

Le Comité observe toutefois qu'eu égard aux règles régissant la profession de commissaires aux comptes, l'exercice de cette activité sous forme de société présente, ainsi que le soutient le contribuable, des avantages économiques et juridiques, notamment au regard de la pérennité des mandats de commissaire aux comptes qui restent affectés à la société en cas de modification de ses dirigeants ou en cas d'absorption.

Cette opération n'ayant par conséquent pas un but exclusivement fiscal, le Comité émet l'avis que l'administration n'était pas fondée à mettre en œuvre la procédure de répression des abus de droit.

18 . Affaire n° 2008-13

Les époux A… exerçaient tous deux, sous forme de société de fait, l'activité de chirurgiens-dentistes. Ils ont cédé, par une convention en date du 15 octobre 2004, leur activité à une société d'exercice libéral à responsabilité limitée (SELARL), dont ils étaient les seuls associés. Cette cession a été réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit au motif que cette construction juridique méconnaît l'intention du législateur.

Pour justifier le redressement, l'administration a relevé les éléments de fait suivants :

- les époux A… ont demandé le bénéfice d'un dispositif destiné à favoriser le maintien des activités de proximité, dispositif exonérant la plus-value constatée en cas de cession d'une activité libérale, lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- ils sont les cédants et les cessionnaires de l'activité ;

- ils sont les associés uniques de la SELARL cessionnaire ;

- aucune modification au mode d'activité des époux A… n'a été constatée postérieurement à la création de la SELARL.

Le Comité relève toutefois que les époux A… ont accompli, dès le mois de janvier 2004, des démarches en vue de la constitution de la société et, notamment, fait réaliser un audit par un cabinet de conseil et ont eu recours à des consultations juridiques portant sur cette transformation.

De plus, ils ont manifesté au mois de mai 2004 auprès du Conseil départemental de l'Ordre des chirurgiens dentistes leur volonté d'exercer sous forme de SELARL, afin de pouvoir accomplir les formalités liées à cette transformation.

Au vu de ces éléments, le Comité considère qu'il doit être tenu pour établi que les époux A… avaient conçu le projet de la création d'une SELARL et du transfert à cette société de leur activité, et entrepris les démarches utiles à cette création, avant l'entrée en vigueur de la loi du 9 août 2004. Ils poursuivaient ainsi nécessairement, à travers cette transformation de la forme de leur exploitation, des objectifs autres que ceux exclusivement fiscaux dont l'administration s'est prévalue, même si le transfert d'activité n'a été effectivement opéré qu'après l'entrée en vigueur de la loi.

Par conséquent, le Comité émet l'avis que l'administration n'était pas fondée à mettre en œuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

19 . Affaire n° 2008-14

M. L… exerçait à titre personnel l'activité d'ophtalmologiste. Il a cédé, par acte enregistré le 22 décembre 2004, son activité à une société d'exercice libéral à responsabilité limitée (SELARL) dont, hormis l'unique part détenue par son père, il détient la totalité des parts. Cette cession a été réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit au motif que cette construction juridique méconnaît l'intention du législateur.

Pour justifier le redressement, l'administration a relevé les éléments de fait suivants :

- M. L… a demandé le bénéfice d'un dispositif destiné à favoriser le maintien des activités de proximité, dispositif exonérant la plus-value constatée en cas de cession d'une activité notamment libérale lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- il est le cédant et le cessionnaire de l'activité ;

- il est l'associé quasi unique de la SELARL cessionnaire, son père ne possédant qu'une part.

Le Comité relève toutefois que M. L… précise qu'il avait conçu le projet de transférer son activité à une société créée à cet effet bien avant le vote de la loi du 9 août 2004.

Il constate que, d'une part, la réalité de ce projet peut être tenue pour établie à la fois par les consultations juridiques auxquelles M. L… a procédé et qui ont notamment donné lieu à la rédaction d'un audit datant du mois d'avril 2004 et par les démarches accomplies afin d'élargir l'activité de son cabinet et que, d'autre part, ce projet professionnel s'est effectivement concrétisé par le recrutement d'un orthoptiste salarié et des investissements d'un montant significatif.

Le Comité estime que, même si le transfert de l'activité à la société constituée à cet effet et l'extension de cette activité ont eu lieu postérieurement au vote de la loi du 9 août 2004, les démarches accomplies en vue de ce transfert démontrent que le projet professionnel de M. L… avait été formé avant le vote de cette loi.

Ainsi, la cession de l'activité individuelle de M. L… à la SELARL s'inscrivant dans un projet de développement professionnel, ne poursuivait pas un objectif exclusivement fiscal.

En conséquence, le Comité émet l'avis que l'administration n'était pas fondée à mettre en œuvre la procédure prévue à l'article L. 64 du livre des procédures fiscales.

• Contrat de bail permettant de bénéficier de la réduction d'impôt prévue à l'article 199 undecies du CGI

20 . Affaire n° 2006-10

Madame N… a constitué en octobre 2001 avec son fils une SCI dont l'objet est la construction en vue de leur location de logements neufs outre-mer. Cette société a réalisé la construction d'une villa en Guadeloupe, sur un terrain de 1 200 m 2 .

A la constitution de la société, puis lors d'augmentations de capital, Mme N… a apporté un total de 140 375 €. Ces apports, en application des dispositions de l'article 199 undecies A du CGI, ont permis à Mme N… de bénéficier de réductions d'impôt sur le revenu. Le bénéfice de cet avantage est notamment subordonné à la mise en location du bien dans les six mois de l'achèvement des travaux.

L'administration a considéré que le contrat de location était fictif et a remis en cause le bénéfice de ces réductions d'impôt dans le cadre de la procédure de répression des abus de droit.

Le Comité constate que sa compétence est subordonnée à la condition que le litige dont il est saisi soit au nombre de ceux qui entrent dans le champ d'application de l'article L. 64 ou de l'article L. 64 A du livre des procédures fiscales. La remise en cause par l'administration de la portée d'un acte qui, sans déguiser la réalisation ou le transfert d'aucun revenu, tend seulement à permettre le bénéfice d'une réduction d'impôt sur le revenu n'entre pas dans les prévisions, seules applicables au litige, du b) de l'article L. 64.

Le Comité relève que le contrat de bail en litige ne déguise la réalisation ou le transfert d'aucun revenu.

En conséquence, le Comité se déclare incompétent pour se prononcer sur la demande dont il est saisi.

• Remise en cause de l'exonération de plus-value professionnelle prévue à l'article 151 septies du CGI

21 . Affaire n° 2008-16

L'EURL F…, créée en 1992, exerçait l'activité de « fabrication d'outillage de contrôle, entretien et réparation de moules et d'outillage ».

En février 1998, cette société a donné le fonds de commerce qu'elle exploitait jusqu'alors en location gérance à la SARL F…2 pour un loyer annuel, hors taxes, de 336 000 F, dont 100 000 F pour la location des éléments incorporels et 236 000 F pour la location du matériel d'exploitation.

M. P…, gérant et associé unique de l'EURL F…, était également associé de la société F…2 dont il détenait 450 parts sur les 500 qui composaient son capital social, les 50 parts restantes étant détenues par son fils.

Le 28 janvier 2000, par un avenant au bail, le loyer a été révisé, pour être réduit à 286 000 F.

Enfin, le 25 juin 2003, le fonds de commerce a été cédé par l'EURL F… à la SARL F…2, après résiliation anticipée du bail, pour un montant de 360 000 €.

La plus-value résultant de cette cession n'a pas été soumise à l'impôt sur le revenu par M. P…, gérant et associé unique de l'EURL F…, qui a considéré qu'elle était exonérée en application des articles 151 septies et 202 bis du code général des impôts.

Par une proposition de rectification en date du 17 mai 2005, l'administration a notifié à l'EURL F…, dans le cadre de la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales, un redressement remettant en cause cette exonération au motif que la révision du loyer intervenue en 2000 et ayant permis de passer sous le seuil d'imposition était dépourvue de toute justification économique et n'avait d'autre but que fiscal.

Il ressort des éléments du dossier soumis au Comité et, en particulier des montants comptabilisés par l'EURL F…, que celle-ci a perçu au cours de l'année de cession et au cours de l'année précédente, des recettes supérieures au seuil d'exonération prévu à l'article 151 septies précité. Dès lors, l'administration était fondée, de ce seul fait, à refuser à l'EURL F… le bénéfice de ces dispositions et à soumettre à l'impôt la plus-value résultant de la cession du fonds de commerce.

Le Comité en déduit que l'administration n'était pas fondée à mettre en œuvre la procédure de répression des abus de droit.

• Distributions déguisées

22 . Affaire n° 2008-07

La SARL P… a été constituée le 7 février 2001 par M. C… M…, gérant de droit et associé à hauteur de 60 %, et M. J… Pa…, associé à hauteur de 40 %.

Le 12 mars 2001, la société P… a signé un contrat avec la société SC… Ltd, située à Belize, prévoyant la fourniture par cette dernière de prestations de consultant et d'assistance dans le cadre de la discussion d'un contrat avec la société russe T…, concernant la fourniture d'un terminal d'exportation d'ammoniac à V… en Russie.

La société P… a obtenu un contrat de 54,4 M€ avec le client russe, et a signé, le 6 juin 2001, un contrat avec la société SPD située à Hong Kong, concernant la fourniture de matériel et la direction des travaux de construction du terminal d'exportation.

Le 28 août 2001, MM M… et Pa… ont cédé leurs parts respectivement à MM P… et S…. M. P… était auparavant directeur départemental du service relatif aux projets de chimie et de sidérurgie de la société T…, filiale française du groupe allemand K… et spécialisée en ingénierie et études techniques dans le secteur de l'industrie. M. P… a décidé, avec M. S…, de créer une société afin de réaliser le projet de construction du terminal que la société T… lui avait demandé d'abandonner. Cependant, M. P… et M. S…, qui ne souhaitaient pas au début apparaître en tant que représentant légal ou associé de la société, ont fait appel à MM M… et Pa… qui ont servi de prête-noms.

Le 22 janvier 2002, la SARL P… s'est transformée en SAS avec pour Président Mme P….

Dans le cadre de l'examen contradictoire de situation fiscale personnelle de M. et Mme G… P…, l'administration a mis en évidence le fait que les sommes versées par la société P… à SC… Ltd avaient été transférées immédiatement sur les comptes suisses personnels de MM P… et S….

Le service a estimé que la portée véritable du contrat conclu le 12 mars 2001 avait été dissimulée, le montage mis en place par l'intermédiaire d'une société située à Belize s'étant traduit par un détournement de fonds de la société P… au profit de ces deux associés, et que ce contrat leur avait permis d'éluder l'impôt sur le revenu à raison de ces sommes.

L'administration a fait application de la procédure de répression des abus de droit et imposé M. P… sur les sommes détournées à son profit, d'un montant de 1 475 917,60 € au titre de 2002 et 790 303 € au titre de 2003, dans la catégorie des revenus de capitaux mobiliers sur le fondement de l'article 109-1-2° du code général des impôts.

Il en a résulté des droits supplémentaires en matière d'impôt sur le revenu, de prélèvement social, de CSG et de CRDS d'un montant global de 1 335 598 €, assortis d'intérêts de retard d'un montant de 272 013 €, et de la majoration de 80% égale à 1 068 495 €, soit un total de 2 676 106 €.

Le Comité relève que l'administration se borne à soutenir que le contrat de prestation entre la société P… et SC… Ltd était un contrat fictif en l'absence de contrepartie effective faute d'exécution de la moindre prestation et que les sommes en cause ont été appréhendées par M. P…, associé de la société P… mais qu'elle n'apporte aucun élément de nature à établir, au motif qu'elle serait dépourvue de toute substance, la fictivité de la société SC… par laquelle ont transité les sommes avant de revenir aux associés.

Il en déduit, en l'état des éléments portés à sa connaissance, qu'il appartenait au service de tirer toutes les conséquences qu'impliquaient ses constatations selon la procédure de droit commun sans avoir recours à la procédure de répression des abus de droit.

En conséquence, le Comité émet l'avis que l'administration n'était pas fondée à mettre en œuvre la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

II – Impôt sur les sociétés

• Placement sous le régime des sociétés mères d'une distribution par une société liquide venant d'être acquise

23 . Affaire n° 2008-18

La société C… a acquis le 30 octobre 2002 la totalité du capital de la société U…, ayant pour objet social l'achat, la souscription et la vente de tous titres de participations dans toutes sociétés ainsi que la gestion de toutes disponibilités lui appartenant. Le prix d'acquisition, s'élevant à 36 400 415 €, a été calculé en diminuant le montant de l'actif net réévalué au jour de la cession, soit 37 022 411 €, d'un abattement forfaitaire de 609 796 € et de la somme de 12 200 € correspondant au montant des droits d'enregistrement lié au transfert de titres.

La société C…, qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 31 décembre 2002, la société C… a reçu une distribution de la société U… d'un montant de 10 016 188 € et a constitué à la clôture de l'exercice 2002 une provision pour dépréciation des titres de la société U… à hauteur de 8 969 431 €.

Le 31 décembre 2003, la société C… a reçu une distribution de la société U… d'un montant de 1 147 852 € et a constitué à la clôture de l'exercice 2003 une provision complémentaire pour dépréciation des titres de la société U… pour 1 124 724 €.

Ces distributions, placées sous le régime des sociétés mères ont ainsi été retranchées du bénéfice net total de la société C… sous déduction d'une quote-part de frais et charges de 5%.

L'administration a relevé qu'à la date de la cession des titres, la société U… ne détenait plus aucun actif corporel ou incorporel, n'exerçait plus aucune activité mais disposait de liquidités importantes résultant de la cession antérieure de ses actifs. Elle a estimé que sous le couvert d'une acquisition de titres et de distributions de dividendes, opérations en apparence ordinaires, la société C… avait en fait réalisé une opération dont l'objectif était exclusivement fiscal dès lors qu'il était manifeste qu'elle n'avait jamais eu l'intention d'animer la société U… pas plus qu'elle n'avait eu l'intention de valoriser sa participation, les titres de cette société ayant été dépréciés par voie de provision au fur et à mesure des distributions de dividendes dont l'incidence fiscale a été neutralisée grâce au régime des sociétés mères. Elle en a déduit que l'opération appréciée dans sa globalité n'avait pu être inspirée par aucun autre motif que celui de minorer le résultat de la société C… et par suite d'éluder l'impôt correspondant.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales, l'application du régime des sociétés mères ce qui s'est traduit par une rectification des résultats de la société C… des sommes de 10 016 188 € et 1 147 852 € au titre des exercices clos le 31 décembre respectivement des années 2002 et 2003.

Après avoir entendu les représentants de la société et de l'administration fiscale, le Comité a relevé :

- que la société U…, qui était initialement une société holding, détenait déjà des liquidités depuis près de deux ans au moment de la cession ;

- que la société C…, en se plaçant sous le régime des sociétés mères, s'était engagée formellement à conserver pendant deux ans les titres de la société U… laquelle continuait à exercer une activité conformément à son objet social ;

- que l'acquisition avait été suivie des deux distributions précitées lesquelles n'avaient porté que sur une partie de l'ensemble des actifs de la société ;

- qu'il n'était pas établi que la société C… avait procédé aux remboursements des apports.

Le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance, que la société C… n'avait pas fait une application abusive du régime des sociétés mères.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en œuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

24 . Affaire n° 2008-19

La société Ch… a acquis le 29 juillet 2002 la totalité du capital de la société Ca…, entreprise de maçonnerie et couverture, le prix d'acquisition s'élevant à 431 600 €.

La société Ch…, qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 31 juillet 2002, la société Ch… a reçu une distribution de la société Ca… d'un montant de 456 544 € et a constitué à la clôture de l'exercice 2002 une provision pour dépréciation des titres de la société Ca… à hauteur de 429 205 €.

Le 1er janvier 2004, la société Ca… a été dissoute avec transmission universelle de son patrimoine au profit de la société Ch… qui a été elle-même, à la même date, dissoute avec transmission universelle de son patrimoine au profit de la société C….

Cette distribution, placée sous le régime des sociétés mères, a ainsi été retranchée du bénéfice net total de la société Ch… sous déduction d'une quote-part de frais et charges de 5%.

L'administration a relevé qu'à la date de la cession des titres, la société Ca… ne détenait plus aucun actif corporel ou incorporel, n'exerçait plus aucune activité mais disposait de liquidités importantes. Elle a estimé que sous le couvert d'une acquisition de titres et de la distribution de dividendes, opérations en apparence ordinaires, la société Ch… avait en fait réalisé une opération dont l'objectif était exclusivement fiscal dès lors qu'il était manifeste qu'elle n'avait jamais eu l'intention d'animer la société Ca… pas plus qu'elle n'avait eu l'intention de valoriser sa participation, les titres de cette société ayant été dépréciés par voie de provision compte tenu de la distribution de dividendes dont l'incidence fiscale a été neutralisée grâce au régime des sociétés mères. Elle en a déduit que l'opération appréciée dans sa globalité n'avait pu être inspirée par aucun autre motif que celui de minorer le résultat de la société Ch… et par suite d'éluder l'impôt correspondant.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales, l'application du régime des sociétés mères ce qui s'est traduit par une rectification des résultats de la société Ch… de la somme de 456 544 € au titre de l'exercice clos en 2002.

Après avoir entendu ensemble les représentants de la société et de l'administration fiscale, le Comité a relevé :

- que la société Ch… avait souscrit l'engagement formel de garder les titres de la société Ca… pendant deux ans afin de bénéficier du régime des sociétés mères ;

- que la société Ch…, en procédant dès l'acquisition des titres Ca… à la distribution de la quasi totalité des réserves de cette société, avait vidé de toute substance cette filiale qui n'exerçait plus aucune activité ;

- qu'ainsi qu'il a été admis lors de l'audition, cette filiale n'avait eu aucune activité postérieurement à cette distribution.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance, que la société Ch… avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

25 . Affaire n° 2008-20

La SA I… a acquis le 1er août 2002 la totalité du capital de la société B…, le prix d'acquisition s'élevant à 430 000 €.

La SA I…, qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 2 août 2002, la société I… a reçu une distribution de la société B… d'un montant de 404 028 € et a constitué à la clôture de l'exercice 2002 une provision pour dépréciation des titres de la société B… pour 379 589 €.

Le 31 mars 2003, la société B… a été dissoute avec transmission universelle de son patrimoine au profit de la SA I… qui a été elle-même, à la même date, dissoute avec transmission universelle de patrimoine au profit de la société C..

Cette distribution, placée sous le régime des sociétés mères, a ainsi été retranchée du bénéfice net total de la SA I… sous déduction d'une quote-part de frais et charges de 5%.

L'administration a relevé qu'à la date de la cession des titres, la société B… ne détenait plus aucun actif corporel ou incorporel, n'exerçait plus aucune activité mais disposait de liquidités importantes. Elle a estimé que sous le couvert d'une acquisition de titres et de la distribution de dividendes, opérations en apparence ordinaires, la SA I… avait en fait réalisé une opération dont l'objectif était exclusivement fiscal dès lors qu'il était manifeste qu'elle n'avait jamais eu l'intention d'animer la société B… pas plus qu'elle n'avait eu l'intention de valoriser sa participation, les titres de cette société ayant été dépréciés par voie de provision compte tenu de la distribution de dividendes dont l'incidence fiscale a été neutralisée grâce au régime des sociétés mères. Elle en a déduit que l'opération appréciée dans sa globalité n'avait pu être inspirée par aucun autre motif que celui de minorer le résultat de la SA I… et par suite d'éluder l'impôt correspondant.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales l'application du régime des sociétés mères ce qui s'est traduit par une rectification des résultats de la SA I… de la somme de 404 028 € au titre de l'exercice clos en 2002.

Après avoir entendu ensemble les représentants de la société et de l'administration fiscale, le Comité a relevé :

- que la SA I… avait souscrit l'engagement de garder les titres de la société B… pendant deux ans afin de bénéficier du régime des sociétés mères ;

- que la SA I…, en procédant très peu de temps après l'acquisition des titres à la distribution de la quasi totalité des réserves de cette société, avait vidé de toute substance cette filiale qui n'exerçait plus aucune activité ;

- qu'ainsi qu'il a été admis lors de l'audition, cette filiale n'avait eu aucune activité postérieurement à cette distribution.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance, que la SA I… avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

26 . Affaire n° 2008-21

La société U… a acquis le 31 octobre 2002 la totalité du capital de la société S…, ayant pour objet social la location immobilière, le prix d'acquisition s'élevant à 992 000 €.

La société U…, qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 4 novembre 2002, la société U… a reçu une distribution de la société S… d'un montant de 815 438 € et a constitué à la clôture de l'exercice 2002 une provision pour dépréciation des titres de la société S… à hauteur de 730 833 €.

Cette distribution, placée sous le régime des sociétés mères, a ainsi été retranchée du bénéfice net total de la société U… sous déduction d'une quote-part de frais et charges de 5%.

L'administration a relevé qu'à la date de la cession des titres, la société S… ne détenait plus aucun actif corporel ou incorporel, n'exerçait plus aucune activité mais disposait de liquidités importantes. Elle a estimé que sous le couvert d'une acquisition de titres et de la distribution de dividendes, opérations en apparence ordinaires, la société U… avait en fait réalisé une opération dont l'objectif était exclusivement fiscal dès lors qu'il était manifeste qu'elle n'avait jamais eu l'intention d'animer la société S… pas plus qu'elle n'avait eu l'intention de valoriser sa participation, les titres de cette société ayant été dépréciés par voie de provision compte tenu de la distribution de dividendes dont l'incidence fiscale a été neutralisée grâce au régime des sociétés mères. Elle en a déduit que l'opération appréciée dans sa globalité n'avait pu être inspirée par aucun autre motif que celui de minorer le résultat de la société U… et par suite d'éluder l'impôt correspondant.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales l'application du régime des sociétés mères ce qui s'est traduit par une rectification des résultats de la société U… de la somme de 815 438 € au titre de l'exercice clos en 2002.

Après avoir entendu ensemble les représentants de la société et de l'administration fiscale, le Comité a relevé :

- que la société U… avait souscrit l'engagement de garder les titres de la société S… pendant deux ans afin de bénéficier du régime des sociétés mères ;

- que la société U…, en procédant dès l'acquisition des titres à la distribution de la quasi totalité des réserves de cette société, avait vidé de toute substance cette filiale qui n'exerçait plus aucune activité ;

- qu'ainsi qu'il a été admis lors de l'audition cette filiale n'avait eu aucune activité postérieurement à cette distribution.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance, que la société U… avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

27 . Affaire n° 2008-22

La société F… a acquis le 21 novembre 2003 auprès de six personnes physiques la totalité des parts de la SARL E…, ayant pour objet social le conseil pour les affaires et la gestion. Le prix d'acquisition s'élevait à 263 080 € alors que le montant des capitaux propres s'élevait à 306 891 €.

La société F…, qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.