B.O.I. N° 172 du 9 septembre 1992

BULLETIN OFFICIEL DES IMPÔTS

7 I-3-92

N° 172 du 9 septembre 1992

7 E. / 51

Instruction du 1 er septembre 1992

Versement de la taxe sur les conventions d'assurance et taxes assimilées Obligations déclaratives des établissements payeurs Mise en oeuvre des dispositions de l'article 15 de la loi n° 91-716 du 26 juillet 1991 portant diverses dispositions d'ordre économique et financier Présentation de l'imprimé déclaratif n° 2787

NOR : BUD L 92 00150 J

[D.G.I. - Bureau III B 21

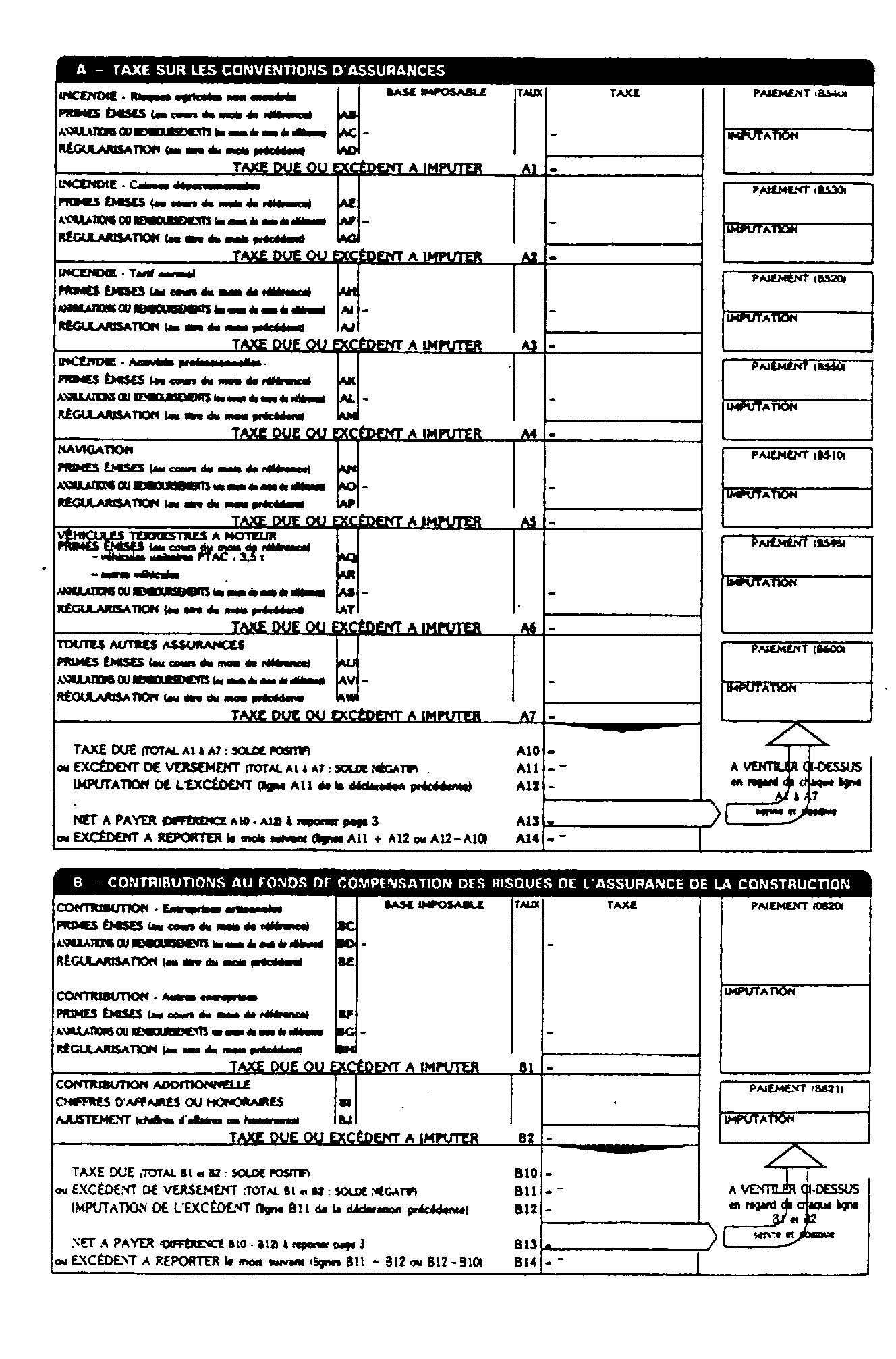

1.La mensualisation des obligations déclaratives relatives à la taxe sur les conventions d'assurance et taxes assimilées ainsi que l'introduction du paiement par virement ont conduit l'administration à créer un nouvel imprimé déclaratif, que la présente note a pour objet de présenter.

A titre liminaire, le tableau ci-dessous rappelle les textes en vigueur et indique les références aux instructions administratives les commentant.

2. REMARQUE PREALABLE :

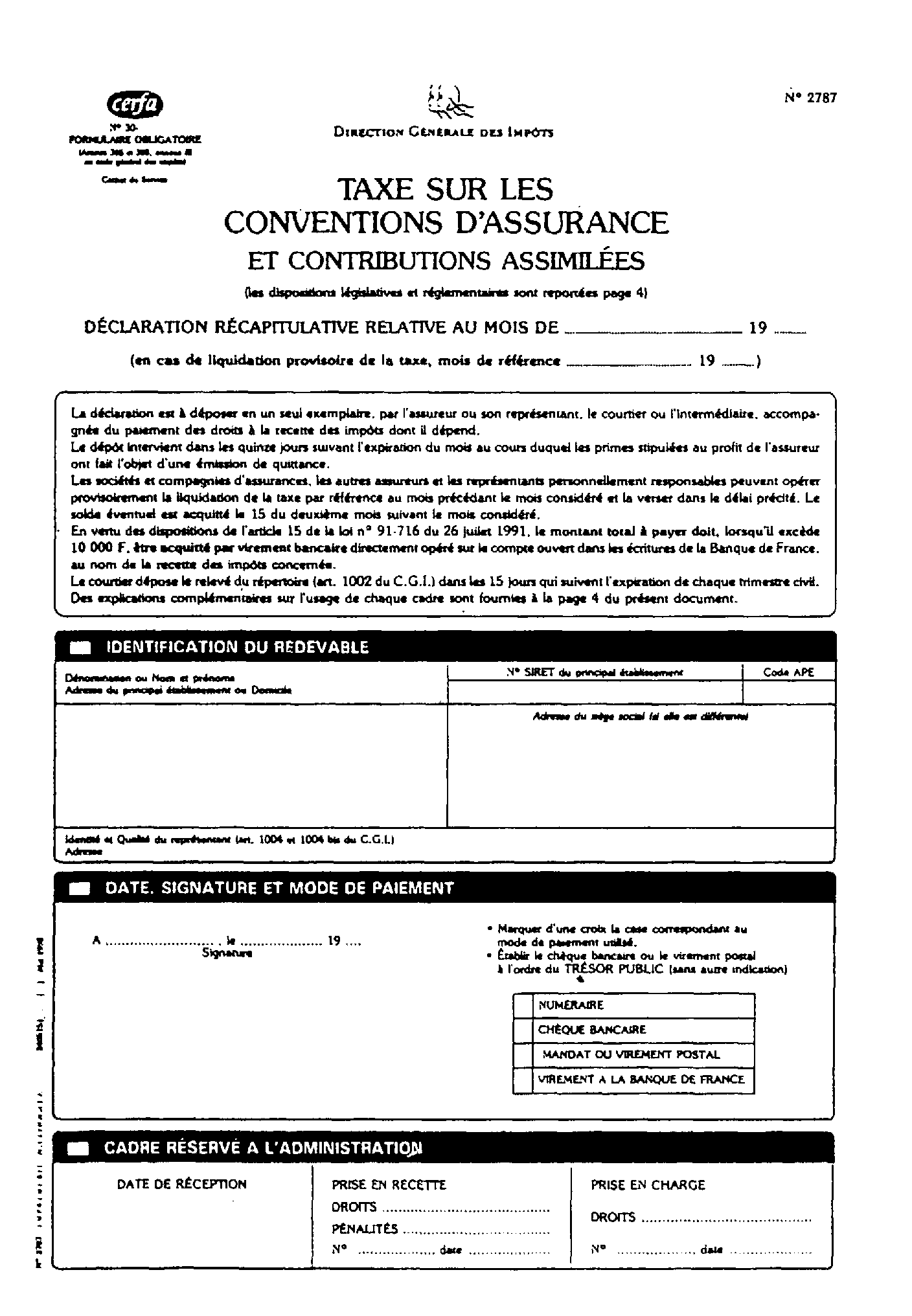

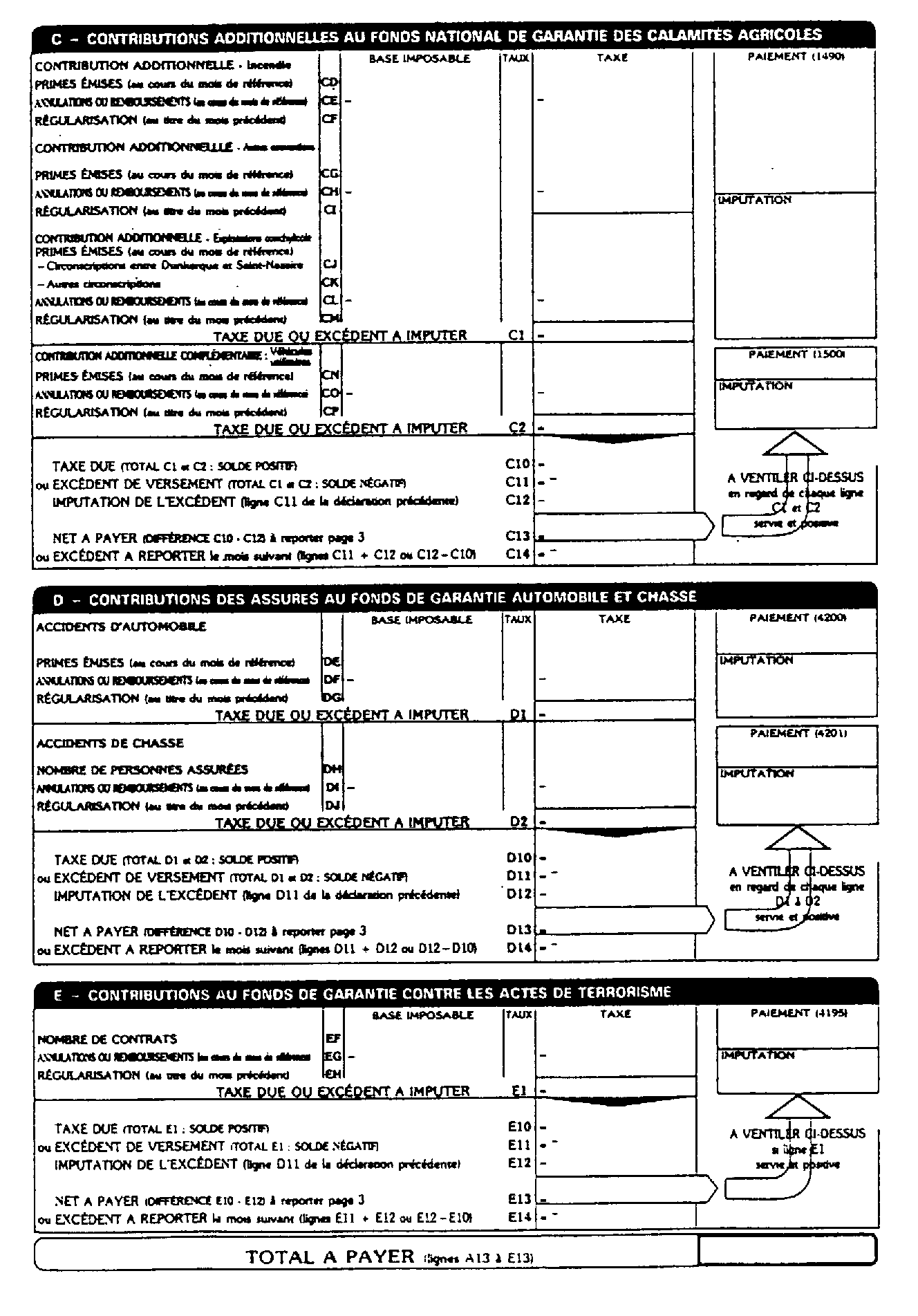

La nouvelle déclaration porte le n° 2787. Elle est intitulée « Taxe sur les conventions d'assurance et contributions assimilées »

Cette liasse déclarative intègre les anciens imprimés visés ci-dessous, dont la présentation a donc été harmonisée.

3.NOTA : Les imprimés n os 2770 et 2771 relatifs à la « contribution au fonds commun des accidents de travail agricole » sont exclus de la liasse nouvelle en raison du système de paiement de la contribution par acompte et d'une régularisation annuelle.

I.- PRESENTATION DE LA DECLARATION N° 2787

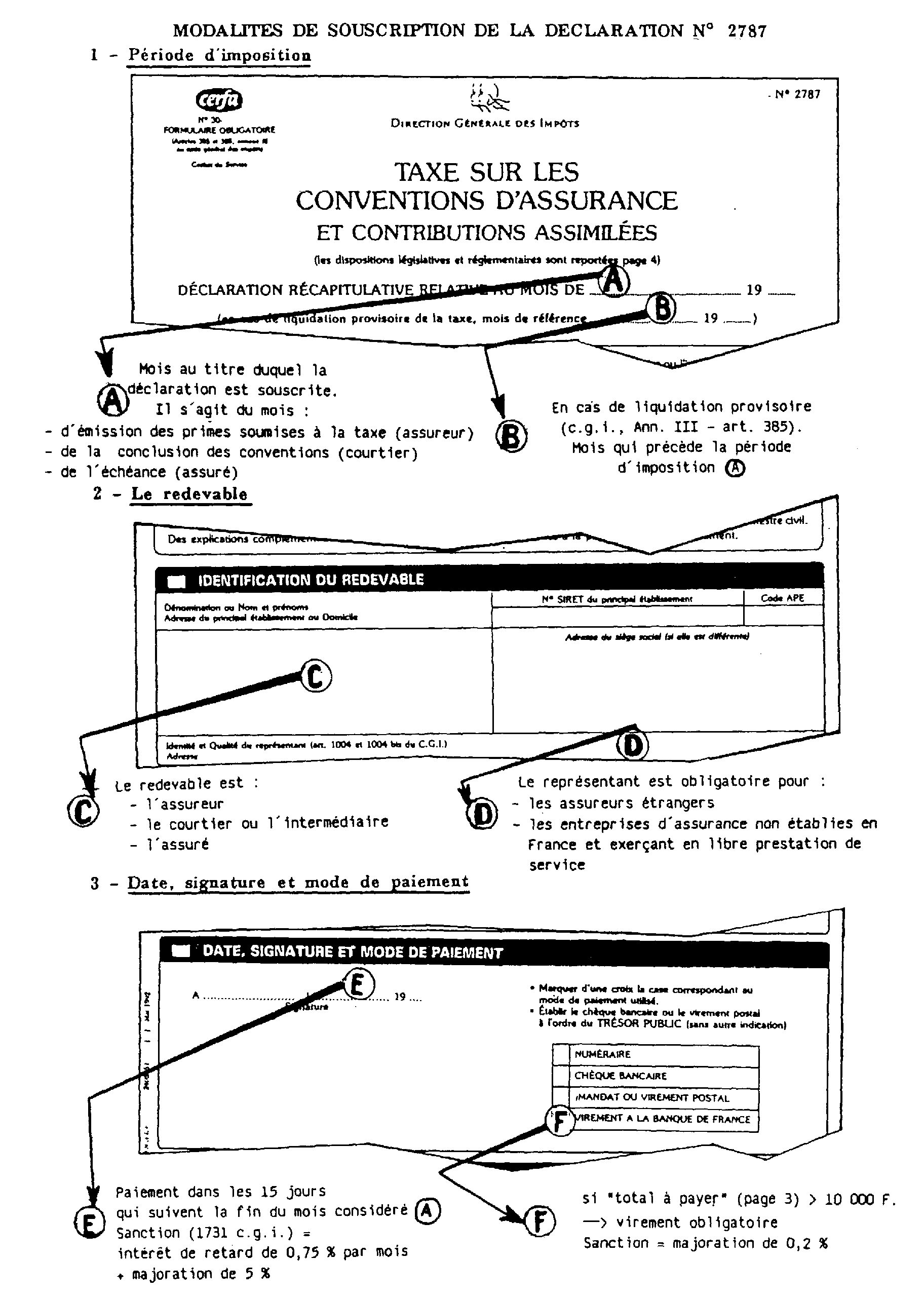

4.La déclaration n° 2787 est composée de 4 pages, y compris la notice (voir les pages 1 à 3, en annexe n° 1).

Afin de pouvoir être édité par tout système informatique, l'imprimé a été muni de bandes « caroll ».

A.- Page 1 de la déclaration (voir annexe n° 2)

o période de référence mensuelle

5.La taxe est liquidée et versée :

- par l'assureur dans les quinze jours qui suivent la fin du mois considéré. Elle est calculée sur le montant des primes et autres sommes stipulées à son profit, qui font l'objet d'une émission de quittance au cours de chaque mois, déduction faite des annulations et remboursements constatés au cours du même mois ;

- par le courtier ou intermédiaire dans les quinze premiers jours du mois qui suit celui au cours duquel la convention est conclue et mentionnée au répertoire ;

- par l'assuré dans les quinze premiers jours du mois qui suit celui de chaque échéance des sommes stipulées au profit de l'assureur.

6. o identification du redevable

La taxe et les contributions sont acquittées selon le cas par :

- l'assureur ;

- le courtier ou l'intermédiaire ;

- l'assuré, lorsque le contrat d'assurance est souscrit directement à l'étranger.

7. REMARQUE :

Les entreprises non établies en France, qui interviennent en France en recourant à un intermédiaire ou qui sont admises à y opérer en libre prestation de service (L.P.S.), doivent désigner un représentant résidant en France, personnellement responsable du paiement de la taxe afférente à un contrat dont le risque se situe en France. Le représentant établit, au lieu et place du redevable, la déclaration n° 2787.

D'une manière générale, le représentant qui acquitte les obligations déclaratives doit respecter les règles énoncées aux articles 1002 à 1004 bis du c.g.i., notamment tenir un répertoire spécifique retraçant les conventions conclues pour le compte de l'assureur ou par celui-ci (en cas de L.P.S.).

o date, signature et mode de paiement

Lorsque le montant net à payer (voir n° 21 ) est supérieur à 10 000 F., le versement doit être obligatoirement effectué au moyen d'un virement direct sur le compte du Trésor ouvert dans les écritures de la Banque de France.

B.- Pages 2 et 3 de la déclaration (voir annexe n° 2-1)

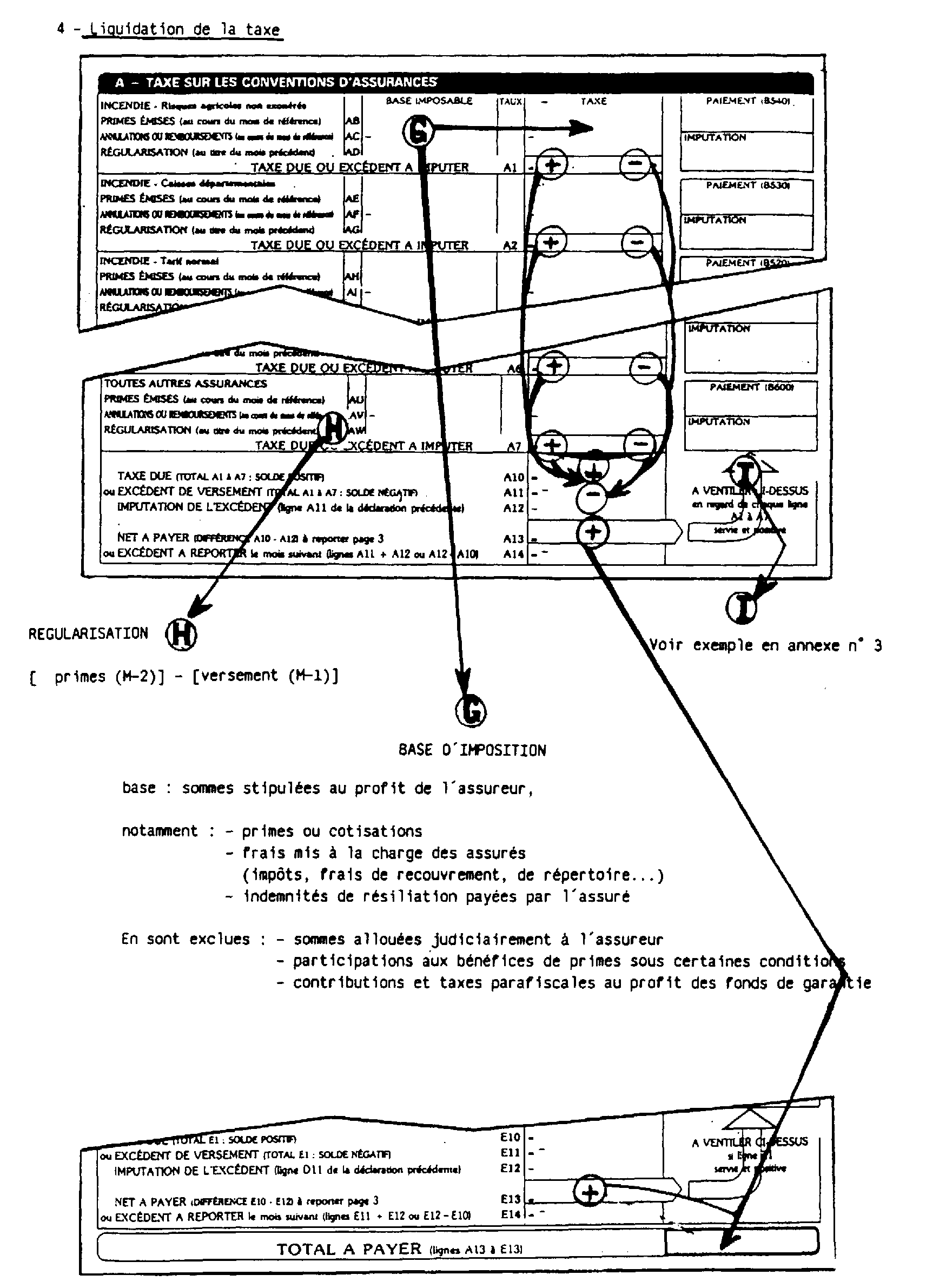

8.La taxe sur les conventions d'assurance et contributions assimilées sont déclarées par nature de risque et par taux d'imposition.

o base imposable

BASE BRUTE DU MOIS

9. - Cadre A : taxe sur les conventions d'assurance (articles 991 à 1001 du code général des impôts). Elle concerne les contrats couvrant des risques afférents :

- aux biens affectés à une exploitation industrielle, commerciale, agricole ou artisanale. aux biens de collectivités locales ainsi qu'aux pertes d'exploitation consécutives à l'incendie des biens énumérés ci-avant (lignes AB à AM) ;

- aux bateaux de sport ou de plaisance (lignes AN à AP) et aux véhicules terrestres à moteur (lignes AQ à AT).

Il peut s'agir des risques liés à la responsabilité encourue par le propriétaire ou l'utilisateur du véhicule (responsabilité civile) ou aux dommages matériels ;

- les autres risques liés au vol, dégats des eaux, bris de glace... (lignes AU à AW).

10. - Cadre B : contribution au fonds de compensation des risques de l'assurance construction

Entrent dans le champ d'application de la contribution, les contrats d'assurance obligatoire (art. L 242-1 du code des assurances) qui garantissent les dommages à la construction et ceux qui garantissent les risques liés à la responsabilité décennale (art. L 241-1 du code des assurances). La base d'imposition est mentionnée lignes BC à BH.

La contribution est liquidée dans les conditions exposées au n° 5 ci-dessus.

11. REMARQUE :

La contribution additionnelle, qui s'applique depuis le 1er janvier 1991 et jusqu'au 31 décembre 1996, est assise sur le chiffre d'affaires ou le montant des honoraires retenus hors taxes, correspondant à l'exécution de travaux ou de prestations de bâtiment réalisés en France au titre de l'année considérée (B.O.I. 7Q-2-90).

12. - Cadre C : contributions additionnelles au fonds national de garantie des calamités agricoles

Ce fonds est alimenté par :

• une contribution additionnelle aux primes ou cotisations afférentes aux conventions d'assurances couvrant à titre exclusif ou principal les dommages aux cultures. aux récoltes, aux bâtiments et au cheptel mort ou vif affectés aux exploitations agricoles (lignes CD à CI) ;

La contribution additionnelle est assise sur la totalité des primes ou cotisations sans ventilation entre la fraction de la prime ou cotisation afférente à la garantie des risques de dommages et celle relative aux risques de responsabilité.

Les contrats d'assurance sur les risques de gel de récoltes sont exonérés de cette contribution.

• une contribution additionnelle particulière applicable aux exploitations conchylicoles (lignes CJ à CM) ;

• une contribution additionnelle complémentaire portant sur les primes et cotisations stipulées au titre des conventions d'assurance couvrant les risques de responsabilité civile et de dommages relatifs aux véhicules utilitaires affectés aux exploitations agricoles (lignes CN à CP).

La contribution additionnelle complémentaire est perçue sur toutes les primes ou cotisations couvrant les risques de responsabilité civile et de dommages de biens.

13. - Cadre D : contributions des assurés au fonds de garantie automobile et chasse

Ce fonds est alimenté par une contribution des assurés au titre des :

- contrats automobiles. Elle est assise sur les primes ou cotisations juridiquement arrêtées, nettes d'annulation (lignes DE à DG) :

- contrats de chasse. Elle est fixée à une somme forfaitaire par personne garantie (lignes DH à DJ).

14. - Cadre E : contributions au fonds de garantie contre les actes de terrorisme

Ce fonds est alimenté par un prélèvement sur les contrats d'assurance de biens.

Une contribution est perçue, pour 1991, au tarif de 4 F. par contrat garantissant les biens situés sur le territoire national et relevant des branches 3 à 9 de l'article R 321-1 du code des assurances (lignes EF à EH).

ANNULATIONS ET REGULARISATIONS

La base imposable ainsi déterminée peut faire l'objet d'annulations ou remboursements et d'une régularisation :

15. - Les annulations ou remboursements

Elles concernent les seules primes et autres sommes émises au cours du mois d'imposition et dont le recouvrement est abandonné définitivement.

16. - Les régularisations

Les entreprises peuvent, à titre provisoire, liquider la taxe sur le montant des primes et autres sommes qui ont fait l'objet d'une émission de quittance au cours du mois précédant le mois au titre duquel l'impôt est acquitté, déduction faite des annulations et remboursements constatés au cours du mois de référence.

La régularisation intervient le mois suivant celui du dépôt de la déclaration.

Le solde dû, ou l'excédent, est donc reporté sur la déclaration souscrite au titre du deuxième mois suivant celui de l'exigibilité.

Exemple :

Pour la taxe due au titre du mois d'avril (M) :

mois de référence = mars (M-1)

mois de déclaration = mai (M + 1)

mois de régularisation = juin (M + 2)

17. REMARQUE :

Pour la contribution additionnelle afférente au fonds de compensation des risques de l'assurance construction (cadre B), un « ajustement » peut être opéré lors de l'appel de la prime ou de la cotisation pour tenir compte du chiffre d'affaires ou du montant des honoraires effectivement réalisé ou perçu au cours de l'exercice concerné.

18. o Liquidation de l'impôt

Les taux en vigueur, qu'ils soient de droit interne ou conventionnels, sont à indiquer sur l'imprimé en regard de chaque nature de risques.

La taxe ou contribution due représente le produit de la base imposable par le taux.

19.Le montant de l'impôt est calculé distinctement pour la taxe sur les conventions d'assurance (cadre A) et pour chacune des contributions versées à un fonds (cadres B à E) ; le résultat est porté en regard de la totalisation obtenue par nature de risques.

Le montant brut correspond à chacune des lignes A10 à E 10 (TAXE DUE) ou à l'excédent de versement inscrit sur les lignes A11 à E11 (EXCEDENT DE VERSEMENT).

20.Il est précisé que l'excédent de versement est imputable sur la déclaration suivante. Il est alors porté sur les lignes A12 à E12 ou A14 à E14.

21. o Montant net à payer ou excédent à reporter.

Il est procédé à la sommation des lignes 10 et 11.

Après imputation sur le total ainsi liquidé de l'excédent éventuellement constaté sur la précédente déclaration, le montant net à payer est inscrit (ligne 13). En cas d'excédent, celui-ci est à reporter (ligne 14).

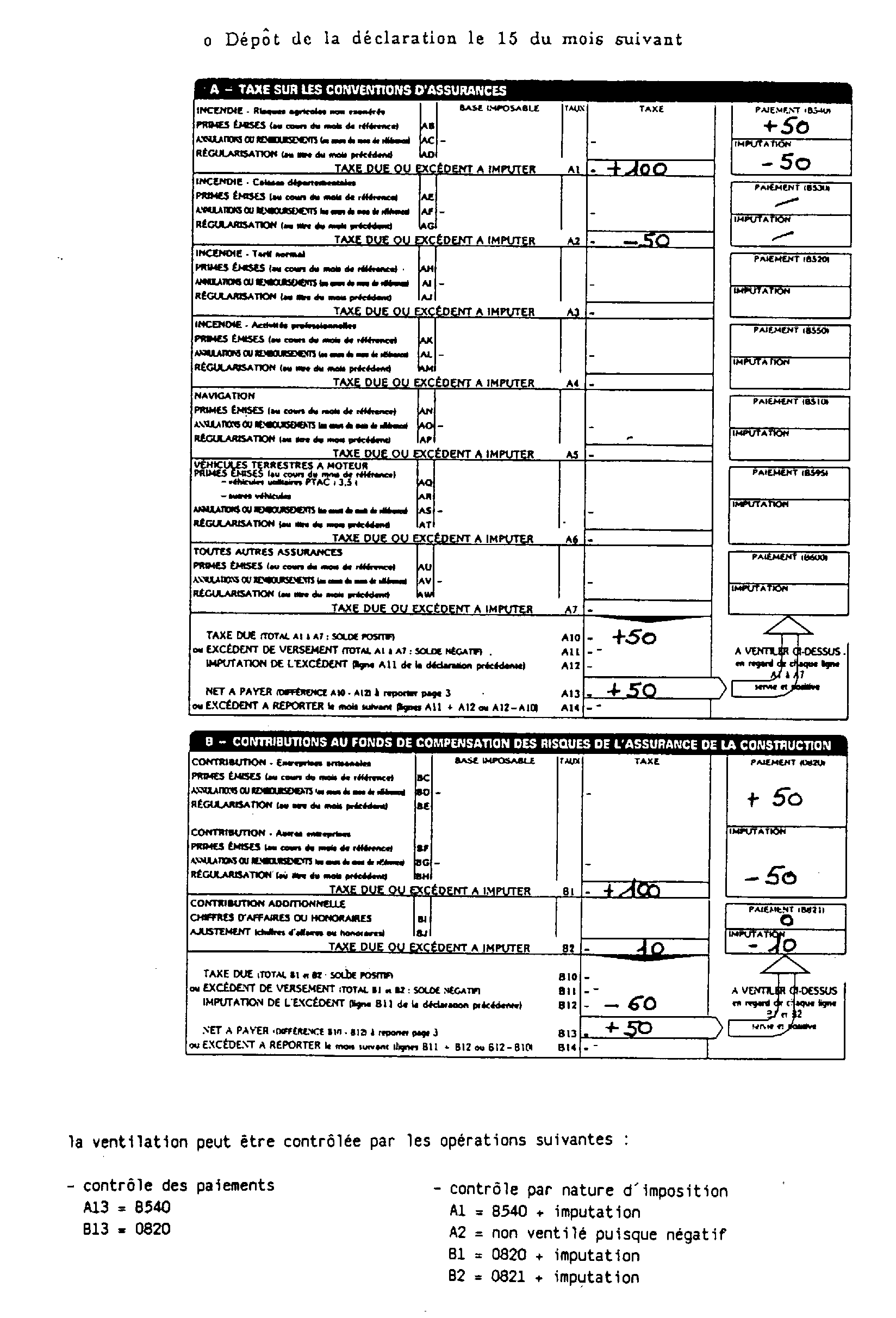

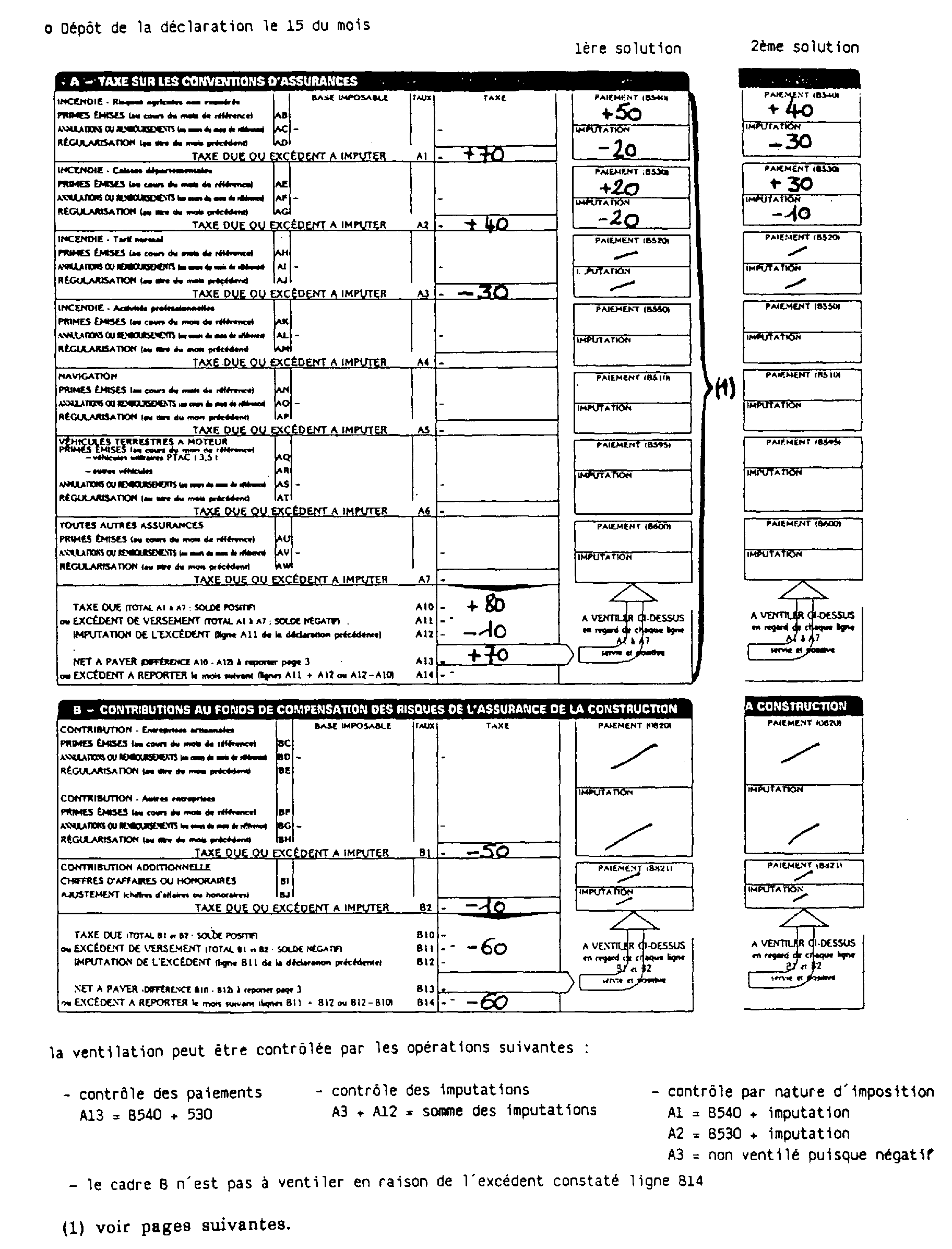

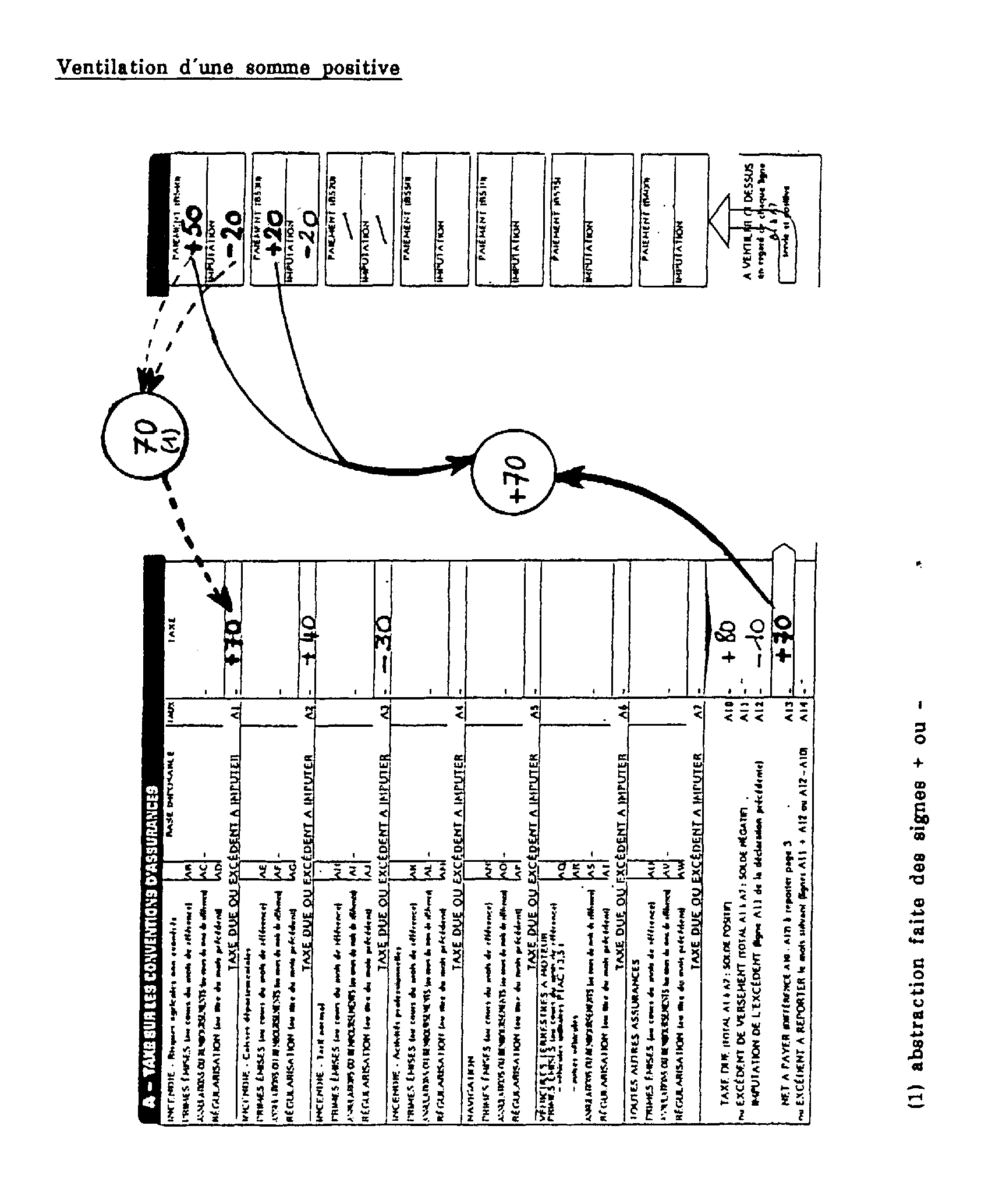

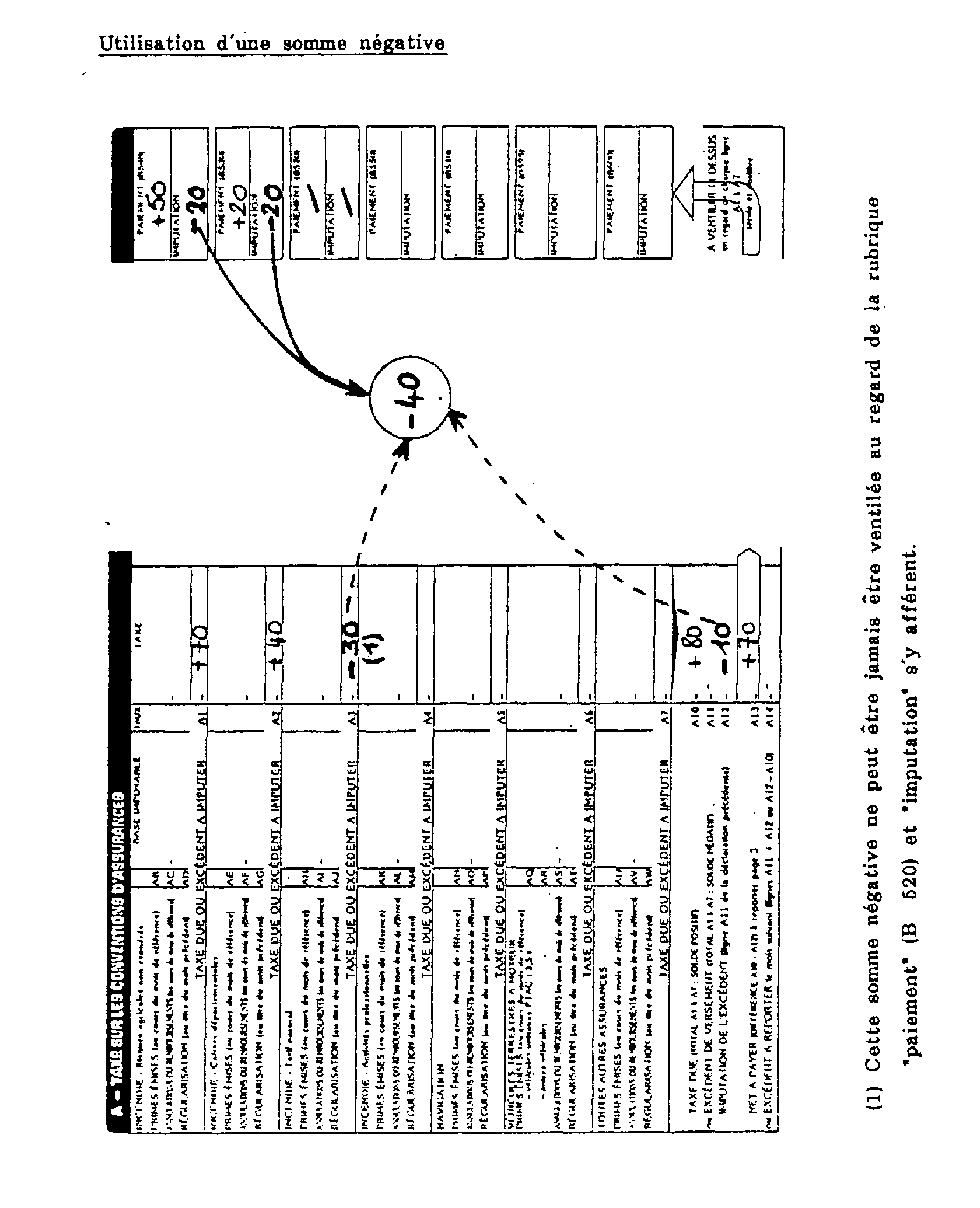

En raison de la compensation du paiement éventuellement opérée entre les différentes natures de risques afférents à chacun des cadres A à E de la déclaration et du report éventuel de l'excédent dégagé sur la précédente déclaration, l'impôt net (ligne 13) doit être ventilé entre les différentes composantes de la taxe et des contributions.

Cette ventilation est effectuée distinctement selon qu'il s'agit de la taxe sur les conventions d'assurances ou des contributions affectées à des fonds spécifiques.

Ainsi, chaque ligne 13 doit être ventilée distinctement sur les lignes A1 à 17, B1 et B2, C1 et C2, D1 et D2, E1 positives.

Les lignes positives sont ventilées sans ordre préférentiel entre chaque rubrique « paiement » et/ou « imputation »

- le total des rubriques « paiement » doit correspondre à la somme inscrite sur les lignes 13 ;

- le total des rubriques « imputation » doit correspondre à la somme des lignes A1 à A7, B1 et B2, C1 et C2, D1 et D2, E1 négatives ajoutées à l'excédent de versement reporté sur la précédente déclaration (lignes 12).

Le montant de chaque ligne A1 à A7, B1 et B2, C1 et C2, D1 et D2, E1 positive doit être identique au montant obtenu en regard de chaque rubrique « paiement/imputation >.

22. o Le total à payer doit correspondre au paiement effectué.

II.- MISE EN SERVICE DE L'IMPRIME DECLARATIF N° 2787

23.La déclaration n° 2787 est mise en service au 1 er septembre 1992. Elle sera donc utilisée pour la 1 re fois pour le paiement de la taxe sur les conventions d'assurance et des taxes assimilées afférentes au mois d'août 1992 et devra être déposée à ce titre au plus tard le 15 septembre 1992.

Annoter la documentation de base 71 72, 7K 833, 7K 7213, 7K 42.

Le Sous-Directeur,

M. MALLIEU-LASSUS

•

ANNEXE 1

ANNEXE 1-1

ANNEXE 1-2

ANNEXE N° 2

ANNEXE 2-1

ANNEXE 3

EXEMPLES

ANNEXE 3-1

EXPLICATION DE LA VENTILATION

ANNEXE 3-2

ANNEXE 3-3