B.O.I. N° 000 du 5 février 1974

BULLETIN OFFICIEL DES IMPÔTS

14 A-2-74

N° 000 du 5 février 1974

14 A.I./2

DÉCRET N° 71-1147 DU 22 DÉCEMBRE 1971

portant publication de l'échange de lettres franco-monégasque du 6 août 1971

modifiant les règles de partage des recouvrements de taxes sur le chiffre

d'affaires, fixées par l'échange de lettres annexé à la convention fiscale

du 18 mai 1963 (

J.O

. du 8 janvier 1972).

[Sous-direction III E -Bureau III E 2]

ARTICLE PREMIER. -L'échange de lettres franco-monégasque du 6 août 1971 modifiant les règles de partage des recouvrements de taxes sur le chiffre d'affaires, fixées par l'échange de lettres annexé à la convention fiscale du 18 mai 1963, sera publié au Journal officiel de la République française.

ART. 2. -Le Premier ministre et le ministre des Affaires étrangères sont chargés de l'application du présent décret.

Fait à Paris, le 22 décembre 1971.

ÉCHANGES DE LETTRES FRANCO-MONÉGASQUE

DU 6 AOÛT 1971 MODIFIANT LES RÈGLES DE PARTAGE DES RECOUVREMENTS DE TAXES SUR LE CHIFFRE D'AFFAIRES, FIXÉES PAR L'ÉCHANGE DE LETTRES ANNEXÉ A LA CONVENTION FISCALE DU 18 MAI 1963.

Monaco, le 6 août 1971.

CONSULAT GÉNÉRAL DE FRANCE

A MONACO

A Son Excellence Monsieur François-Didier Gregh, ministre d'État de la Principauté de Monaco, Monaco.

Monsieur le Ministre,

L'article 17 de la Convention fiscale du 18 mai 1963 dispose que le produit total des perceptions opérées dans les deux États contractants, au titre des taxes sur le chiffre d'affaires, des taxes de remplacement et des impôts sur les boissons visés aux articles 15 et 16 de ladite convention, à l'exception de là part de ce produit représentative de taxes locales, est réparti entre les deux gouvernements, selon les modalités fixées entre eux, d'un commun accord.

Un Échange de lettres du même jour a fixé les règles de partage en tenant compte de la législation en vigueur, à la date de la signature, sur les deux territoires, et des renseignements disponibles.

Or, l'article 1 er de la loi n° 66-10 du 6 janvier 1966, applicable en vertu du décret n° 66-205 du 5 avril 1966 à compter du 1 er janvier 1968, a modifié considérablement le champ d'application de la taxe sur la valeur ajoutée et a, corrélativement, supprimé la taxe sur les prestations de services et la taxe locale sur le chiffre d'affaires.

Cette réforme a été introduite dans la Principauté avec effet du 1 er janvier 1968 par ordonnance souveraine n° 3935 du 28 décembre 1967, publiée au Journal de Monaco du 29 décembre 1967.

Dans ces conditions, des modifications sensibles ayant été apportées à la législation des taxes sur le chiffre d'affaires dans les deux pays, il convient de modifier le mode de partage découlant de l'Échange de lettres du 18 mai 1963.

J'ai l'honneur de porter à votre connaissance que le Gouvernement français propose d'effectuer provisoirement le partage à compter du 1 er janvier 1968 pour les années 1968 et suivantes selon les règles suivantes :

La formule de partage telle qu'elle figure à l'Échange de lettres du 18 mai 1963 serait maintenue en principe, mais des corrections lui seraient apportées pour tenir compte, d'une part, de la réforme des taxes sur le chiffre d'affaires intervenue et, d'autre part, de l'impossibilité de déterminer le chiffre d'affaires français selon les modalités appliquées jusqu'à présent.

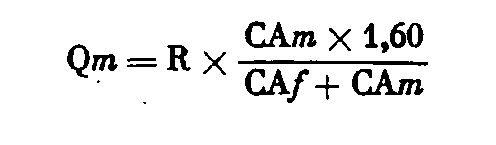

Cette formule est la suivante :

dans laquelle :

Qm représente la quote-part monégasque ;

R représente le montant net des recouvrements globaux des deux pays, déduction faite éventuellement des restitutions de taxes ;

CAf représente le chiffre d'affaires français,

et CAm représente le montant total des affaires réalisées par les redevables de la Principauté atténué du montant des affaires correspondant à des exportations vers la France.

En 1967, le rapport entre les recouvrements de taxe locale et ceux de la T.V.A. en Principauté ayant été supérieur au rapport entre les mêmes recouvrements en France, il sera attribué à la Principauté hors partage un pourcentage de 3,30 % de ses propres recouvrements nets de 1968 en compensation de la perte de recettes propres résultant de la suppression de la taxe locale. Corrélativement, les recouvrements monégasques dans les recouvrements globaux seraient réduits de la somme correspondante.

D'autre part, l'I.N.S.E.E. n'établit plus, à compter du 1 er janvier 1968, l'échantillonnage qui a servi jusqu'à présent à déterminer le montant du chiffre d'affaires français en l'absence d'une exploitation directe de l'ensemble des déclarations. Dans l'attente de la mise au point des mesures permettant d'obtenir la globalisation la plus exacte possible du chiffre d'affaires français sur la base des déclarations des entreprises, le Gouvernement. français estime que ce chiffre d'affaires pourrait être déterminé en affectant le chiffre d'affaires français de l'année précédente de l'indice d'évolution de la valeur ajoutée brute de l'ensemble des entreprises, tel qu'il est déterminé par l'I.N.S.E.E. et publié annuellement dans le rapport sur les comptes de la Nation.

Dans ces conditions, la formule de partage restant inchangée « R » .représente les recouvrements nets français auxquels s'ajoutent les recouvrements nets monégasques diminués de 3,30 %, déduction faite éventuellement des restitutions de taxes, et « CAf » représente le chiffre d'affaires français calculé sur la base du chiffre d'affaires français de l'année précédente affecté de l'indice d'évolution de la valeur ajoutée brute de l'ensemble des entreprises tel qu'il est déterminé et publié chaque année par l'I.N.S.E.E.

Le partage envisagé ci-dessus aura lieu annuellement après publication des statistiques des recettes réalisées pendant l'année entière, et de l'indice d'évolution susvisé applicable à ladite année par rapport à l'année précédente en ce qui concerne le montant du chiffre d'affaires français.

Il sera procédé, dès le partage, au versement de la différence entre la quote-part de la Principauté dans le produit des taxes visé à l'article 17 de la Convention, dégagé comme il est dit plus haut, et le montant des encaissements effectués par la Principauté au titre de ces mêmes taxes. Dans le cas où ces encaissements seront supérieurs à ladite quote-part, le Trésor princier devra immédiatement reverser la différence au Trésor français.

Sur la base des résultats constatés au cours de l'année précédente, des acomptes trimestriels représentant dans l'ensemble les quatre cinquièmes des sommes versées dans les conditions prévues ci-dessus seront payés à terme échu. Une régularisation interviendra dans le plus court délai possible, après la publication des statistiques annuelles de recettes. Dans l'hypothèse où les acomptes versés se révéleront supérieurs à l'attribution due pour l'année entière, le trop-perçu sera imputé, jusqu'à extinction, sur le ou les acomptes trimestriels suivants.

Le Gouvernement français propose au Gouvernement monégasque de convenir que ce mode de partage s'appliquera provisoirement aux années 1968 et suivantes et qu'il se substitue à celui qui a été prévu dans l'échange de lettres du 18 mai 1963.

Je vous serais reconnaissant de vouloir bien me faire savoir si ces propositions recueillent l'agrément du Gouvernement princier.

Veuillez agréer, Monsieur le Ministre,. l'assurance de ma haute considération.

Robert Luc.

SERVICE DES RELATIONS EXTÉRIEURES Principauté de Monaco, le 6 août 1971.

Monsieur Robert Luc, Ministre plénipotentiaire chargé du Consulat général de France, Monaco

Monsieur le Ministre,

Par lettre en date de ce jour, vous avez bien voulu me faire savoir ce qui suit :

« L'article 17 de la convention fiscale du 18 mai 1963 dispose que le produit total des perceptions opérées dans les deux États contractants, au titre des taxes sur le chiffre d'affaires, des taxes de remplacement et des impôts sur les boissons visés aux articles 15 et 16 de ladite convention, à l'exception de la part de ce produit représentative de taxes locales, est réparti entre les deux gouvernements, selon les modalités fixées entre eux, d'un commun accord.

« Un échange de lettres du même jour a fixé les règles de partage en tenant compte de la législation en vigueur, à la date de la signature, sur les deux territoires, et des renseignements disponibles.

« Or, l'article 1 er de la loi n° 66-10 du 6 janvier 1966, applicable en vertu du décret n° 66-205 du 5 avril 1966 à compter du 1 er janvier 1968, a modifié considérablement le champ d'application de la taxe sur la valeur ajoutée et a, corrélativement, supprimé la taxe sur les prestations de services et la taxe locale sur le chiffre d'affaires.

« Cette réforme a été introduite dans la Principauté avec effet du 1 er janvier 1968 par ordonnance souveraine n° 3935 du 28 décembre 1967, publiée au Journal de Monaco du 29 décembre 1967.

« Dans ces conditions, des modifications sensibles ayant été apportées à la législation des taxes sur le chiffre d'affaires dans les deux pays, il convient de modifier le mode de partage découlant de l'échange de lettres du 18 mai 1963.

« J'ai l'honneur de porter à votre connaissance que le gouvernement français propose d'effectuer provisoirement le partage, à compter du 1 er janvier 1968, pour les années 1968 et suivantes selon les règles suivantes :

« La formule de partage telle qu'elle figure à l'échange de lettres du 18 mai 1963 serait maintenue en principe, mais des corrections lui seraient apportées pour tenir compte, d'une part, de la réforme des taxes sur le chiffre d'affaires intervenue et, d'autre part, de l'impossibilité de déterminer le chiffre d'affaires français selon les modalités appliquées jusqu'à présent.

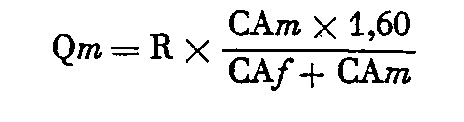

« Cette formule est la suivante :

« dans laquelle :

« Qm représente la quote-part monégasque ;

« R représente le montant net des recouvrements globaux des deux pays, déduction faite éventuellement des restitutions de taxes ;

« CAf représente le chiffre d'affaires français,

« et CAm représente le montant total des affaires réalisées par les redevables de la Principauté atténué du montant des affaires correspondant à des exportations vers la France.

« En 1967, le rapport entre les recouvrements de taxe locale et ceux de T.V.A. en Principauté ayant été supérieur au rapport entre les mêmes recouvrements en France, il sera attribué à la Principauté hors partage un pourcentage de 3,30 % de ses propres recouvrements nets de 1968 en compensation de la perte de recettes propres résultant de la suppression de la taxe locale. Corrélativement, les recouvrements monégasques dans les recouvrements globaux seraient réduits de la somme correspondante.

« D'autre part, l'I.N.S.E.E. n'établit plus, à compter du 1 er janvier 1968, l'échantillonnage qui a servi jusqu'à présent à déterminer le montant du chiffre d'affaires francais en l'absence d'une exploitation directe de l'ensemble des déclarations. Dans l'attente de la mise au point des mesures permettant d'obtenir la globalisation la plus exacte possible du chiffre. d'affaires français sur la base des déclarations des entreprises, le gouvernement français estime que ce chiffre d'affaires pourrait être déterminé en affectant le chiffre d'affaires français de l'année précédente de l'indice d'évolution de la valeur ajoutée brute de l'ensemble des entreprises, tel qu'il est déterminé par l'I.N.S.E.E. et publié annuellement dans le rapport sur les comptes de la Nation.

« Dans ces conditions, la formule de partage restant inchangée, « R » représente les recouvrements nets français auxquels s'ajoutent les recouvrements nets monégasques diminués de 3,30 %, déduction faite éventuellement des restitutions de taxes, et « CAf » représente le chiffre d'affaires calculé sur la base du chiffre d'affaires français de l'année précédente affecté de l'indice d'évolution de la valeur ajoutée brute de l'ensemble des entreprises, tel qu'il est déterminé et publié chaque année par l'I.N.S.E.E.

« Le partage envisagé ci-dessus aura lieu annuellement après publication des statistiques des recettes réalisées pendant l'année entière, et de l'indice d'évolution susvisé applicable à ladite année par rapport à l'année précédente en ce qui concerne le montant du chiffre d'affaires français.

« Il sera procédé, dès le partage, au versement de la différence entre la quote-part de la Principauté dans le produit des taxes visé à l'article 17 de la convention, dégagé comme il est dit plus haut, et le montant des encaissements effectués par la Principauté au titre de ces mêmes taxes. Dans le cas où ces encaissements seront supérieurs à ladite quote-part, le Trésor princier devra immédiatement reverser la différence au Trésor français.

« Sur la base des résultats constatés au cours de l'année précédente, des acomptes trimestriels représentant dans l'ensemble les quatre cinquièmes des sommes versées dans les conditions prévues ci-dessus seront payés à terme échu. Une régularisation interviendra dans le plus court délai possible, après la publication des statistiques annuelles de recettes. Dans l'hypothèse où les acomptes versés se révéleront supérieurs à l'attribution due pour l'année entière, le trop-perçu sera imputé, jusqu'à extinction, sur le ou les acomptes trimestriels suivants.

« Le gouvernement français propose au gouvernement monégasque de convenir que ce mode de partage s'appliquera provisoirement aux années 1968 et suivantes et qu'il se substitue à celui qui a été prévu dans l'échange de lettres du 18 mai 1963.

« Je vous serais reconnaissant de vouloir bien me faire savoir si ces propositions recueillent l'agrément du gouvernement princier. »

J'ai l'honneur de vous faire part de l'accord du gouvernement princier sur les propositions qui précèdent.

Veuillez agréer, monsieur le Ministre, les assurances de ma haute considération.

Le ministre d'État,

François-Didier GRECH.