B.O.I. N° 83 du 2 MAI 1995

BULLETIN OFFICIEL DES IMPÔTS

3 D-6-95

N° 83 du 2 MAI 1995

3 C.A. / 31 - 3 D-1213

INSTRUCTION DU 20 AVRIL 1995

COMMENTAIRES DE L'ARTICLE 30 DE LA LOI DE FINANCES RECTIFICATIVE POUR 1994

N° 94-1163 DU 29 DECEMBRE 1994 PUBLIEE AU JOURNAL OFFICIEL DU 30 DECEMBRE 1994

(C.G.I., art. 271-II et 1788 septies)

NOR : BUD F 95 30030 J

[S.L.F. - Bureaux D 1 et B 1 - DGI - Bureaux CF 1, III B2, IV A1 et IV B2]

|

PRESENTATION

Cette instruction commente les dispositions de l'article 30 de la loi de finances rectificative pour 1994 qui définit les règles applicables lorsqu'un redevable n'a pas déclaré une opération imposable à la TVA et qui ouvre droit à déduction par ce même redevable : 1) les redevables qui n'ont pas déclaré la TVA due au titre de leurs acquisitions intracommunautaires sont désormais autorisés à la déduire après l'avoir acquittée au Trésor. 2) la non déclaration par un redevable d'une TVA qu'il peut déduire est sanctionnée par une amende fiscale égale à 5 % du montant des droits à déduction non déclarés et déductibles. • |

||||

1.L'article 30 de la loi de finances rectificative pour 1994 concerne le cas où un même redevable doit acquitter la TVA au titre d'une opération et peut déduire cette taxe (ex : TVA due au titre d'une opération intracommunautaire par une entreprise imposée à la TVA).

Cet article comporte deux dispositions :

1) La TVA non déclarée mais due par un redevable au titre d'une acquisition intracommunautaire peut désormais être déduite lorsqu'elle a été acquittée au Trésor.

2) Une amende fiscale égale à 5 % est exigible en cas de non-déclaration par un redevable d'une taxe qu'il peut déduire.

Cette instruction commente ces deux points.

SECTION 1

La déduction de la TVA due au titre d'une acquisition intracommunautaire non déclarée

2.Jusqu'à présent, la déduction de la taxe afférente à une acquisition intracommunautaire ne pouvait être opérée que si l'acquéreur, qui est également le redevable de la taxe, a fait figurer sur sa déclaration de taxes sur le chiffre d'affaires toutes les données nécessaires pour constater le montant de la taxe due à ce titre (instruction du 31/07/92 numéro spécial 3 CA-92 n° 722).

Cette situation pouvait aboutir à refuser le droit à déduction de la taxé acquittée à la suite d'un rappel par un redevable au titre d'une acquisition intracommunautaire qu'il n'avait pas déclarée.

3.Désormais et sous réserve des limitations et exclusions du droit commun, le montant de la taxe due au titre d'une acquisition intracommunautaire qui n'a pas été déclarée peut être déduit lorsque le redevable a effectivement acquitté la taxe qu'il devait au Trésor.

Il en résulte qu'en cas de rappel de cette taxe, à la suite d'une procédure de contrôle, le redevable est autorisé à déduire le montant qui aura été mis en recouvrement et payé au Trésor. Il mentionne cette taxe ainsi déductible sur la déclaration de chiffre d'affaires qu'il dépose au titre du mois de paiement (ligne 18, « autre TVA à déduire » en ce qui concerne la CA 3).

4.Cette situation ne doit pas être confondue avec celle où le redevable ne déclare pas l'acquisition intracommunautaire mais a opéré indûment la déduction de la taxe y afférente.

Les rappels de taxe qui en résulteraient dans cette hypothèse consistent d'une part dans une reprise sur le fondement de l'article 271-11-2 du code général des impôts de la TVA déduite à tort, d'autre part dans la taxation sur le fondement des articles 256 bis et 269-2 du code général des impôts de l'opération non déclarée, ce dernier rappel ouvrant droit à déduction dans les conditions fixées ci-dessus au n° 3 .

Ce n'est qu'après que le redevable aura payé le rappel de taxe due au titre de l'acquisition intracommunautaire qu'il pourra, conformément au nouveau dispositif mis en place, opérer la déduction de cette taxe, dans les conditions habituelles.

SECTION 2

L'instauration d'une amende fiscale

A. LES SITUATIONS CONCERNEES

5.L'article 1788 septies nouveau du code général des impôts institue une amende fiscale spécifique égale à 5 % du montant du rappel lorsqu'un redevable n'a pas déclaré la TVA due au titre d'une opération et qu'il aurait pu lui-même déduire.

Il est rappelé en effet qu'outre le cas des acquisitions intracommunautaires et celui des livraisons subséquentes à une acquisition intracommunautaire désignées à l'article 258 D-I-2° du code général des impôts (cf. BOI 3 A-7-93), il existe différentes opérations internes dites « d'autoliquidation » pour lesquelles, conformément à l'article 271-II-c du code général des impôts, la taxe déductible est celle « acquittée » par les redevables eux-mêmes.

Il en est ainsi lorsque par exemple l'acquéreur, ou le preneur d'un bien ou d'un service est, conformément à l'article 283-1 et 2 du code général des impôts, désigné comme le redevable de la taxe.

6.C'est le cas :

- des achats taxables effectués auprès de non-redevables visés à l'article 257-10° du code précité (les boissons et produits soumis à un droit de circulation, les conserves alimentaires, les produits passibles d'un droit de fabrication ou de consommation) ;

- des prestations de services visées à l'article 259 B du code général des impôts lorsqu'elles sont effectuées en France par un prestataire établi hors de France et que le preneur est un assujetti à la TVA ;

- des prestations de services visées à l'article 259 A-3°, 5° et 6° du code général des impôts ;

- des livraisons à soi-même de biens, ouvrant droit à déduction, visées aux articles 257-7° et 8° du code général des impôts ;

- des opérations visées à l'article 257-7° du code général des impôts pour lesquelles l'acquéreur, la société bénéficiaire de l'apport ou le débiteur de l'indemnité est redevable de la TVA en application de l'article 285-3° du même code.

B. L'AMENDE DE 5 %

I. Le champ d'application de l'amende

7.Lorsque dans les cas énoncés ci-dessus (n° 5 et n°6) la TVA n'a pas été déclarée, il convient d'appliquer une amende spécifique d'un montant égal à 5 % du montant de la taxe que le redevable est en droit de déduire.

Lorsque le redevable est un redevable partiel de la taxe, le taux spécifique de 5 % ne porte que sur la partie du montant de la taxe effectivement déductible.

Les sanctions du droit commun (l'intérêt de retard prévu à l'article 1727 du code général des impôts, augmenté le cas échéant des majorations prévues à l'article 1729 du même code) s'appliquent au montant de la taxe acquittée non déductible. Dans l'hypothèse où le bien ou le service fait l'objet d'une exclusion du droit à déduction ou ne peut faire l'objet d'aucune déduction, les santions de droit commun s'appliquent sur le montant total de la taxe rappelée.

II. Le recouvrement et le contentieux de l'amende

8.En application du 4e alinéa de l'article 1788 sexies du code général des impôts auquel renvoie l'article 1788 septies, l'amende de 5 % ne peut être mise en recouvrement avant l'expiration d'un délai de trente jours à compter de la notification du document par lequel l'administration a fait connaître au contrevenant la sanction qu'elle se propose d'appliquer, les motifs de celle-ci et la possibilité dont dispose l'intéressé de présenter dans ce délai ses observations.

L'amende est recouvrée suivant les mêmes procédures et sous les mêmes garanties, sûretés et privilèges que ceux prévus pour la TVA. Le contentieux est également suivi dans les délais et selon les règles applicables à la TVA.

Cette amende n'est pas admise en déduction des résultats soumis à l'impôt sur les bénéfices, conformément aux dispositions du 2 de l'article 39 du code général des impôts.

SECTION 3

L'entrée en vigueur

9.La disposition qui autorise la déduction de la TVA acquittée au titre d'une acquisition intracommunautaire au moment du paiement s'applique à compter de l'entrée en vigueur de la loi de finances rectificative publiée au Joumal officiel le 30 décembre 1994. De même la sanction instituée par l'article 1788 septies du code général des impôts s'applique aux omissions constatées sur les déclarations souscrites à compter de l'entrée en vigueur de la loi précitée.

Le Directeur,

Chef du service de la législation fiscale

M. TALY

•

ANNEXE I

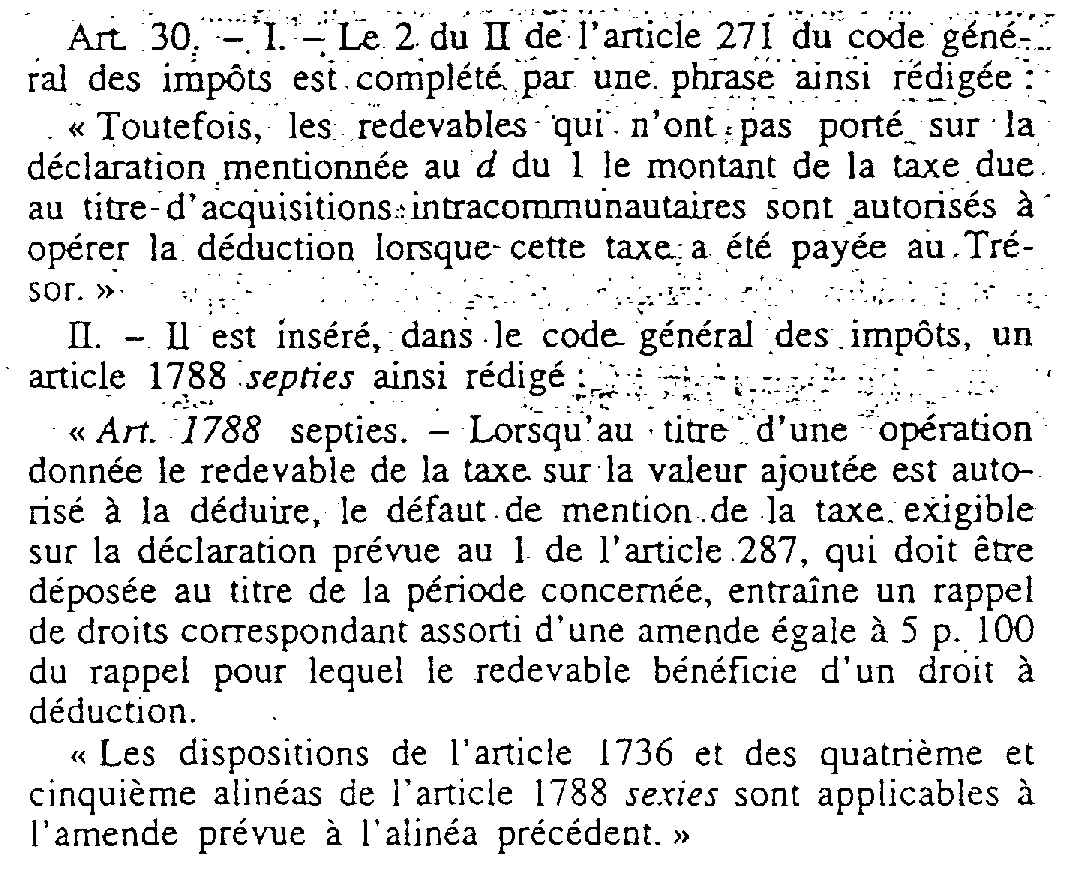

Article 30 de la loi de finances rectificative pour 1994 n° 94-1163 du 29 décembre 1994 (JO du 30 décembre 1994)