TITRE 6 PAIEMENT DE LA TAXE

TITRE 6

PAIEMENT DE LA TAXE

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 02 septembre 1994)

EXIGIBILITÉ DE L'IMPÔT

ART. 1679 quinquies

La taxe professionnelle et les taxes additionnelles sont recouvrées par voie de rôles suivant les modalités et sous les garanties et sanctions prévues en matière de contributions directes.

Elles donnent lieu au versement d'un acompte, égal à 50 % du montant des taxes mises en recouvrement au titre de l'année précédente, avant le 1er avril de l'année courante. L'acompte n'est pas dû si ce montant est inférieur à 10 000 F.

L'acompte est exigible le 31 mai et il est fait application des dispositions du 2 et du 3 de l'article 1664 pour son recouvrement et celui du solde de la taxe.

Le redevable qui estime que sa base d'imposition sera réduite d'au moins 25 % ou qui prévoit la cessation de son activité en cours d'année, au sens du I de l'article 1478, peut réduire le montant de son acompte en remettant au comptable du Trésor, chargé du recouvrement de la taxe professionnelle du lieu d'imposition, quinze jours avant la date d'exigibilité de l'acompte, une déclaration datée et signée.

Le versement du solde ne sera exigible qu'à partir du 1er décembre.

Les redevables peuvent, sous leur responsabilité, réduire le montant du solde de taxe professionnelle du montant du dégrèvement attendu du plafonnement de la taxe professionnelle due au titre de la même année, en remettant au comptable du Trésor chargé du recouvrement de la taxe professionnelle une déclaration datée et signée.

Les contribuables doivent, un mois au moins avant l'échéance, être informés par l'Administration du montant de l'acompte qu'ils auront à verser.

*

* *

1La taxe professionnelle et les taxes additionnelles sont recouvrées par voie de rôles, suivant les modalités et sous les garanties et sanctions prévues en matière de contributions directes (CGI, art. 1679 quinquies , 1er alinéa).

Ces taxes donnent lieu au versement d'un acompte par les redevables les plus importants (CGI, art. 1679 quinquies , al. 2 et suiv.).

A. VERSEMENT D'UN ACOMPTE

1. Redevables tenus au paiement d'un acompte.

2Les redevables tenus au versement d'un acompte sont ceux dont la cotisation de taxe professionnelle de l'année précédente est au moins égale à 10 000 F. Ce seuil s'apprécie établissement par établissement.

2. Montant de l'acompte.

3 L'acompte est égal à 50 % du montant des cotisations de taxe professionnelle et de taxes additionnelles mises en recouvrement au titre de l'année précédente. La mise en recouvrement de ces cotisations doit, toutefois, être antérieure au 1er avril de l'année courante.

Exemple. - L'acompte de 1993 ne sera réclamé qu'aux redevables dont la cotisation de taxe professionnelle et de taxes annexes dues au titre de 1992 aura atteint au moins 10 000 F, à la condition que cette cotisation ait été mise en recouvrement le 31 mars 1993 au plus tard.

3. Conditions de réduction du montant de l'acompte.

4Le contribuable peut réduire le montant de l'acompte :

- s'il estime que sa base d'imposition sera réduite d'au moins 25 % par rapport à l'année précédente.

- s'il prévoit la cessation de son activité en cours d'année.

Il doit remettre alors une déclaration écrite, datée et signée, au comptable du Trésor chargé du recouvrement, 15 jours avant la date d'exigibilité de l'acompte (CGI, art. 1679 quinquies, alinéa 4).

5Le contribuable est autorisé également à réduire son acompte lorsqu'il a demandé le plafonnement de sa cotisation de taxe professionnelle de l'année précédente.

Dans cette hypothèse, il peut déduire du montant global des acomptes qui lui sont réclamés pour l'ensemble de ses établissements, une somme égale à la moitié des dégrèvements obtenus ou attendus au titre de ce plafonnement.

Cette déduction est effectuée sous sa responsabilité. Elle doit être affectée en priorité sur l'acompte dû pour l'établissement principal et le solde éventuel sur les autres acomptes dus dans l'ordre décroissant de leur importance.

Le contribuable doit adresser à chacun des comptables du Trésor chargés du recouvrement des acomptes ainsi réduits, un état indiquant le montant global de ces réductions ainsi que le détail des imputations effectuées.

6Lorsque le contribuable a réduit son acompte et qu'il apparaît par la suite que cette réduction est inexacte de plus d'un dixième, les sommes non réglées sont majorées de 10 % (CGI, art. 1762 quater I).

4. Date de paiement de l'acompte.

7L'acompte est exigible le 31 mai. Les redevables sont informés, au moins un mois avant, du montant de l'acompte qu'ils auront à verser.

8Toute somme due au titre de l'acompte et qui n'est pas acquittée le 15 juin fait l'objet d'une majoration de 10 %.

9À défaut de paiement volontaire, le recouvrement de l'acompte est assuré et poursuivi dans les conditions fixées, pour les impôts directs, par le titre IV du livre des procédures fiscales.

B. PAIEMENT DU SOLDE

10Le solde est exigible à partir du 1er décembre.

Les impositions de taxe professionnelle étant, d'une manière générale, mises en recouvrement au cours du mois d'octobre, la majoration de 10 % est, par conséquent, applicable si le solde n'est pas payé le 15 décembre au plus tard.

Lorsque les cotisations de taxe professionnelle sont mises en recouvrement durant la première quinzaine de novembre, la majoration de 10 % est applicable aux sommes non versées le 30 décembre au plus tard.

11L'impôt restant dû est toutefois exigible en totalité dès la mise en recouvrement du rôle si tout ou partie de l'acompte n'a pas été versé le 15 du mois suivant celui au cours duquel il est devenu exigible.

C. IMPUTATION DES DÉGRÈVEMENTS POUR PLAFONNEMENT DE LA TAXE PROFESSIONNELLE SUR LE MONTANT DU SOLDE DE COTISATION À PAYER EN FIN D'ANNÉE

12 Aux termes de l'article 1679 quinquies alinéa 6 du CGI, issu de l'article 3 de la loi de finances rectificative pour 1993 (n°93-859 du 22 juin 1993), les redevables peuvent, sous leur responsabilité, déduire du montant du solde de la taxe professionnelle de l'année N, payable au mois de décembre de l'année N, le montant du dégrèvement auquel ils estiment avoir droit, au titre du plafonnement par rapport à la valeur ajoutée de leurs cotisations de l'année N.

13 Le changement de la période de référence retenue pour déterminer la valeur ajoutée servant au calcul du plafonnement (valeur ajoutée de l'année N pour l'imposition établie au titre de l'année N) ne permet plus à la majorité des contribuables de connaître leur valeur ajoutée au moment du paiement du solde (15 décembre de l'année N), et donc le montant du dégrèvement attendu du plafonnement de la cotisation de taxe professionnelle due au titre de cette année (année N).

Plusieurs cas sont à envisager :

1er cas.

14 Le redevable clôture un exercice de douze mois au cours de l'année d'imposition : il peut être alors en mesure de connaître exactement le montant de la valeur ajoutée de cet exercice, lors du paiement du solde de la taxe professionnelle due au titre de la même année.

Dans ce cas, il peut réduire le solde de sa cotisation à payer en décembre du montant du dégrèvement résultant du plafonnement de la taxe professionnelle à 3,5 % 1 de la valeur ajoutée.

2ème cas.

15 Le redevable clôture son exercice au 31 décembre de l'année N : il ne connaît pas alors de manière précise la valeur ajoutée de cet exercice au moment où il doit payer le solde de la taxe professionnelle.

S'il estime que sa cotisation sera plafonnée, il peut alors réduire le solde à payer à concurrence du dégrèvement attendu. Lorsque ce dernier s'avère supérieur au dégrèvement accordé, la majoration prévue à l'article 1762 quater du CGI est applicable sur la fraction du solde non réglée qui excède le dégrèvement pour plafonnement obtenu au titre de l'année précédente.

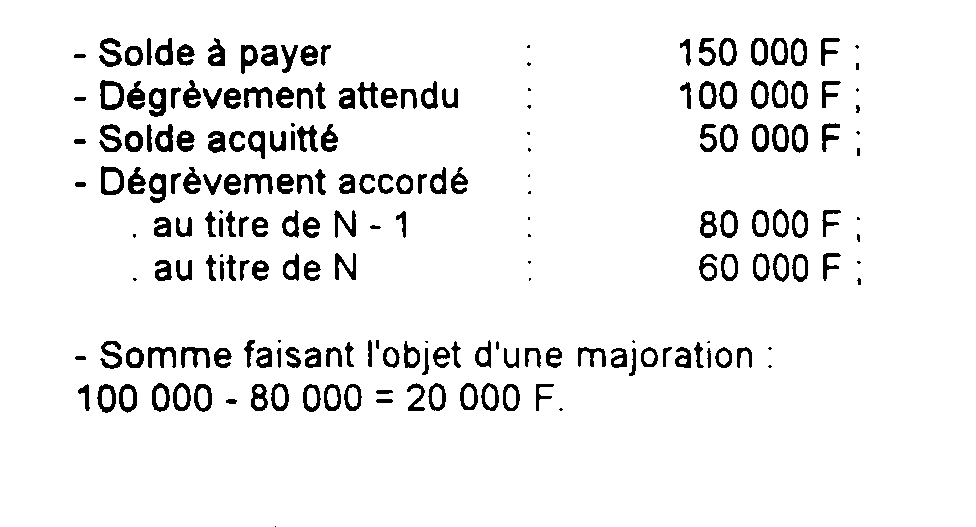

Exemple :

3ème cas.

16 Le redevable est imposé à la taxe professionnelle pour la première fois, ou estime pouvoir bénéficier pour la première fois du plafonnement par rapport à la valeur ajoutée.

Dans cette hypothèse, le redevable peut réduire, sous sa responsabilité, le solde de la taxe professionnelle à payer à concurrence du montant du dégrèvement dont il estime pouvoir bénéficier au titre du plafonnement par rapport à la valeur ajoutée.

17 Lorsque le contribuable a indûment différé le paiement d'une fraction du solde à payer (imputation supérieure au montant du dégrèvement prononcé ou imputation supérieure à la fois au montant du dégrèvement prononcé et au montant du dégrèvement accordé au titre de l'année précédente), une majoration de 10 % est appliquée sur le montant des sommes dont le paiement a été indûment différé (CGI, art. 1762 quater du CGI).

18 Les redevables doivent informer les comptables du Trésor chargés du recouvrement des cotisations sur lesquelles ont été imputés les dégrèvements attendus du plafonnement de la taxe professionnelle, au moyen d'une déclaration datée et signée précisant les motifs pour lesquels la cotisation n'est pas soldée et le mode de calcul des imputations.

19 La régularisation de la situation des redevables qui imputent, par anticipation, les dégrèvements attendus du plafonnement de la taxe professionnelle intervient ultérieurement, lors de la liquidation des dégrèvements par la direction des services fiscaux dont relève le principal établissement de l'entreprise. Il est rappelé, en effet, que la demande de plafonnement doit être adressée, dans le délai de réclamation, au service des impôts dont relève le principal établissement de l'entreprise.

1 Par exception, pour les impositions établies au titre de 1995, ce taux est porté à 3,8 % pour les entreprises dont le chiffre d'affaires de cette même année est compris entre 140 et 500 millions de francs, et à 4 % pour celles dont le chiffre d'affaires excède 500 millions de francs.