B.O.I. N° 36 du 20 FEVRIER 2002

BULLETIN OFFICIEL DES IMPÔTS

5 L-1-02

N° 36 du 20 FEVRIER 2002

TAXE SUR LES SALAIRES.MODIFICATION DES FORMULAIRES DE DÉCLARATION.

PASSAGE A L'EURO ET MESURES DE SIMPLIFICATION.

NOR : ECO L 02 00047 J

Bureau P 1

|

PRESENTATION

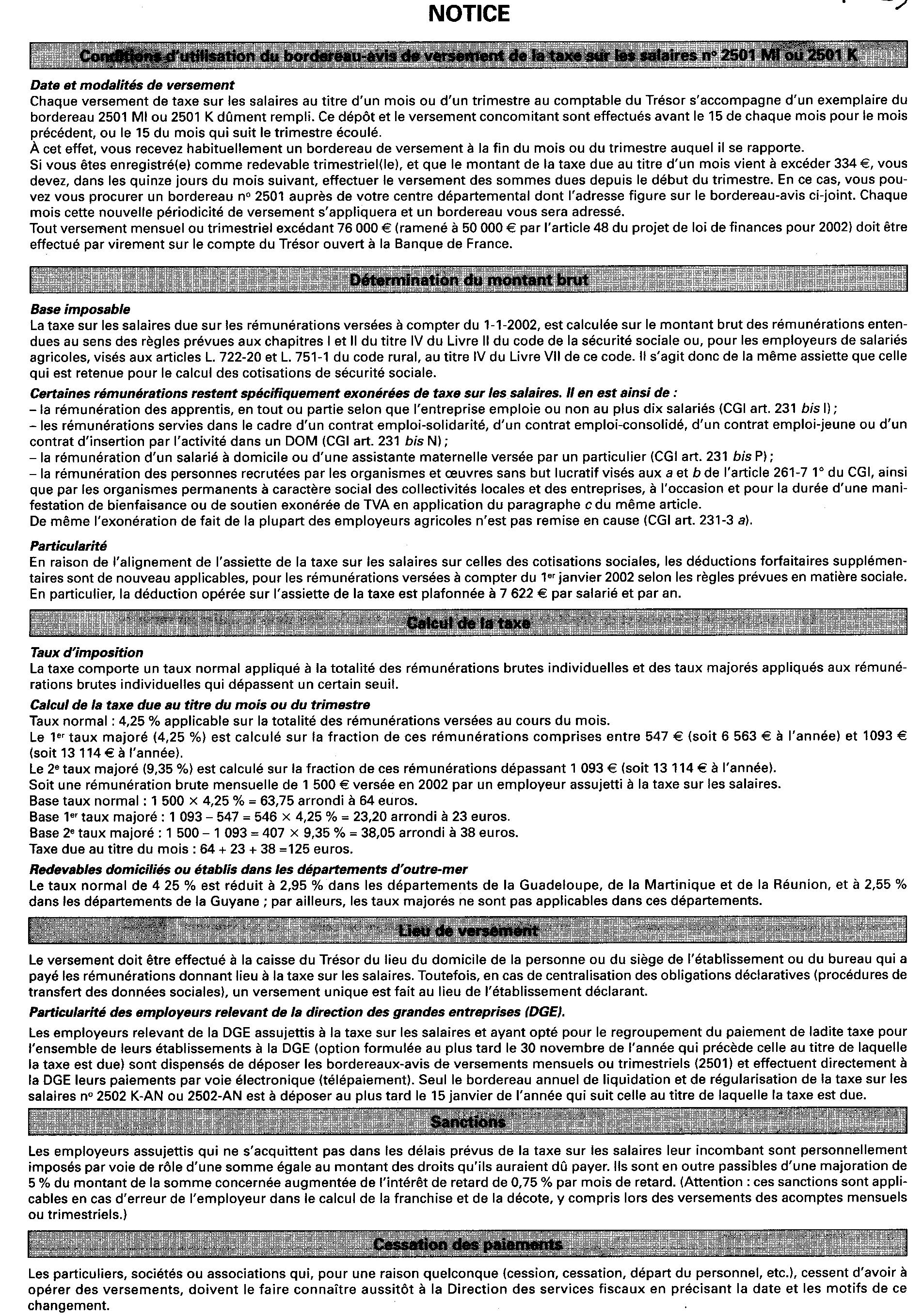

La présente instruction précise les règles de gestion de la taxe sur les salaires issues du décret n° 2001-1313 du 28 décembre 2001 qui clarifie, simplifie et allège les obligations des redevables : - les opérations de liquidation et de régularisation annuelle de la taxe sur les salaires sont, à compter de la taxe due au titre de l'année 2001, formalisées sur une déclaration annuelle ad hoc, distincte du bordereau-avis des versements mensuel ou trimestriel ; - les employeurs non redevables d'un montant annuel de taxe sur les salaires par l'effet de la franchise ou de l'abattement sont, à compter des rémunérations versées en 2001, dispensés de toute obligation déclarative, y compris du dépôt de la déclaration annuelle ; - le montant mensuel en deçà duquel la taxe peut faire l'objet d'un paiement trimestriel est porté, à compter du 1 er janvier 2002, de 1 000 F (environ 152 €) à 334 €. Enfin, ces nouvelles obligations fiscales sont adaptées dans le cadre du passage définitif à l'euro. • |

||||

|

CHAPITRE 1 : FORMULAIRES MIS A DISPOSITION DES REDEVABLES DE LA TAXE SUR LES SALAIRES

1. Situation antérieure à la régularisation de la taxe due au titre des rémunérations versées en 2001

Conformément à l'article 369 de l'annexe III au code général des impôts (CGI), les employeurs assujettis à la taxe sur les salaires doivent produire au 15 janvier au plus tard un bordereau portant régularisation de la taxe due au titre des rémunérations versées l'année précédente.

Un même imprimé n° 2501 intitulé « Bordereau-avis de versement et liquidation de la taxe sur les salaires » est utilisé par les redevable pour effectuer à la fois les versements mensuels ou trimestriels et la régularisation annuelle de la taxe due.

2. Situation nouvelle à compter de la régularisation de la taxe due au titre des rémunérations versées en 2001

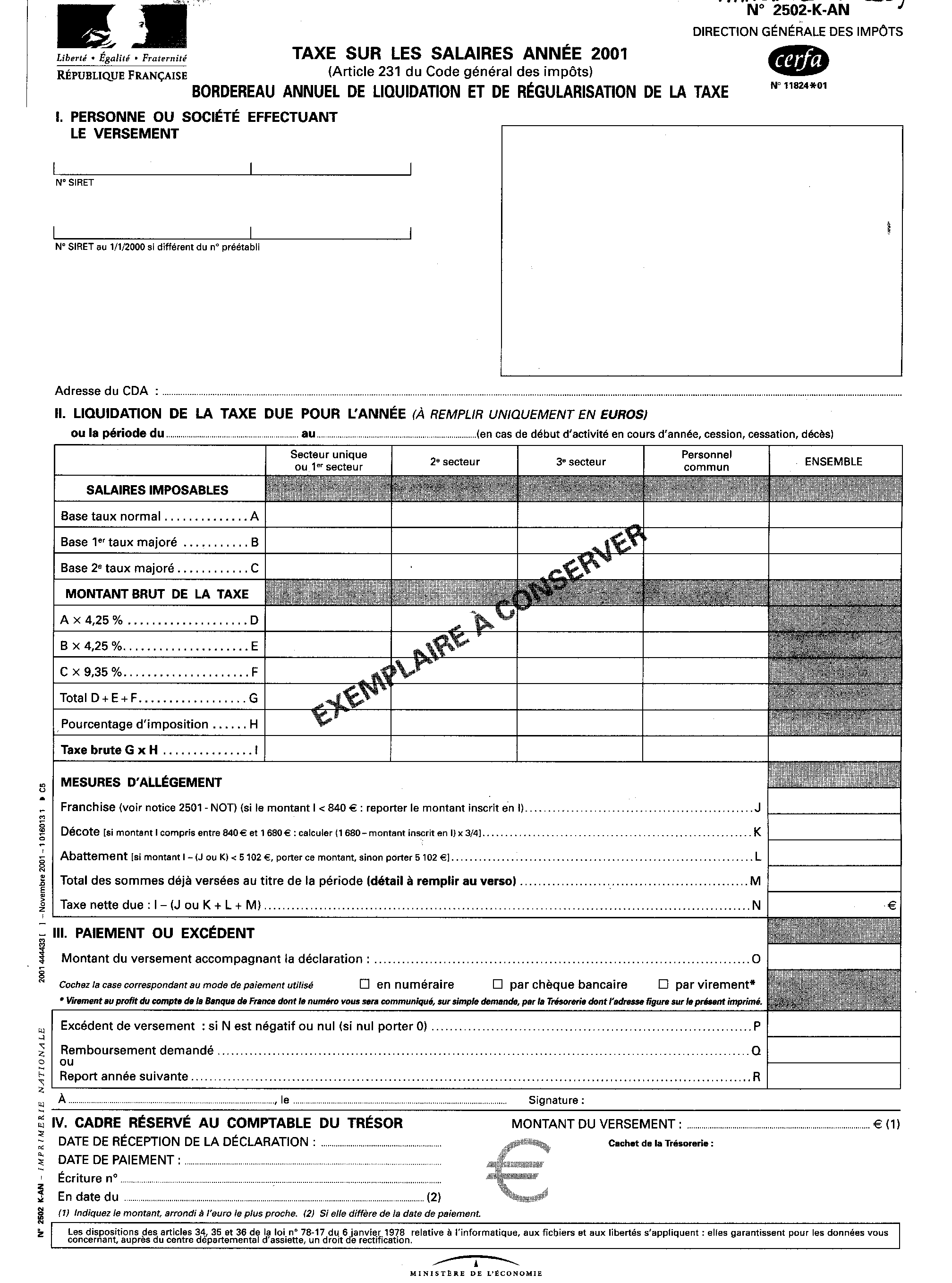

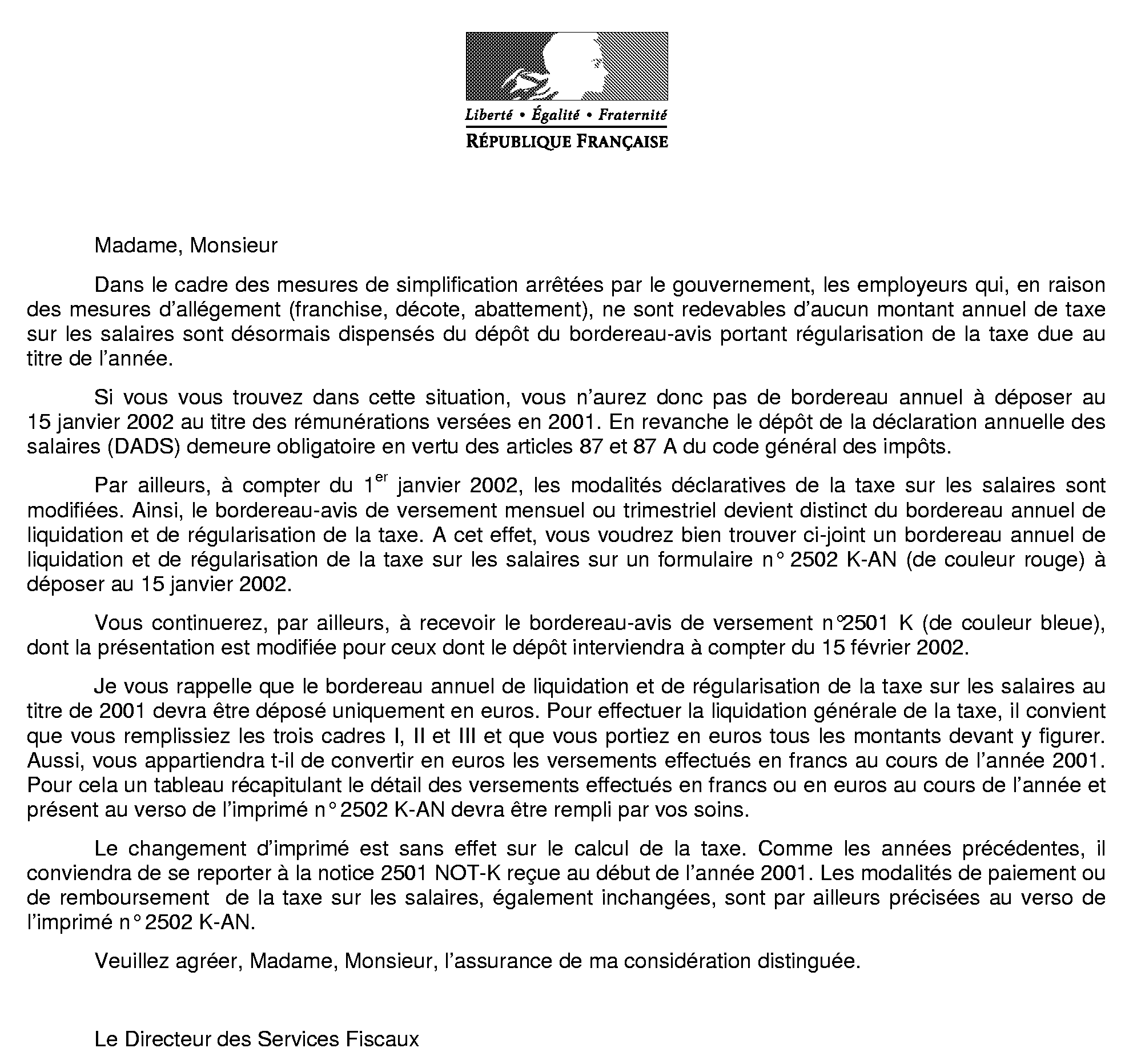

Afin de distinguer la régularisation annuelle des versements mensuels ou trimestriels, il est créé un imprimé intitulé « Bordereau annuel de liquidation et de régularisation de la taxe sur les salaires » n° 2502.

a) Le bordereau annuel de liquidation et de régularisation de la taxe sur les salaires n° 2502

Le bordereau annuel de liquidation et de régularisation de la taxe sur les salaires, n° 2502 se substitue au bordereau annuel n° 2501.

Il est déposé pour la première fois pour la liquidation de la taxe sur les salaires, au 15 janvier 2002, due au titre des rémunérations versées en 2001(annexe I).

De couleur rouge, cet imprimé comporte les nouveautés suivantes :

- au recto : l'utilisation de l'excédent éventuel de versement fait l'objet d'un cadre distinct ;

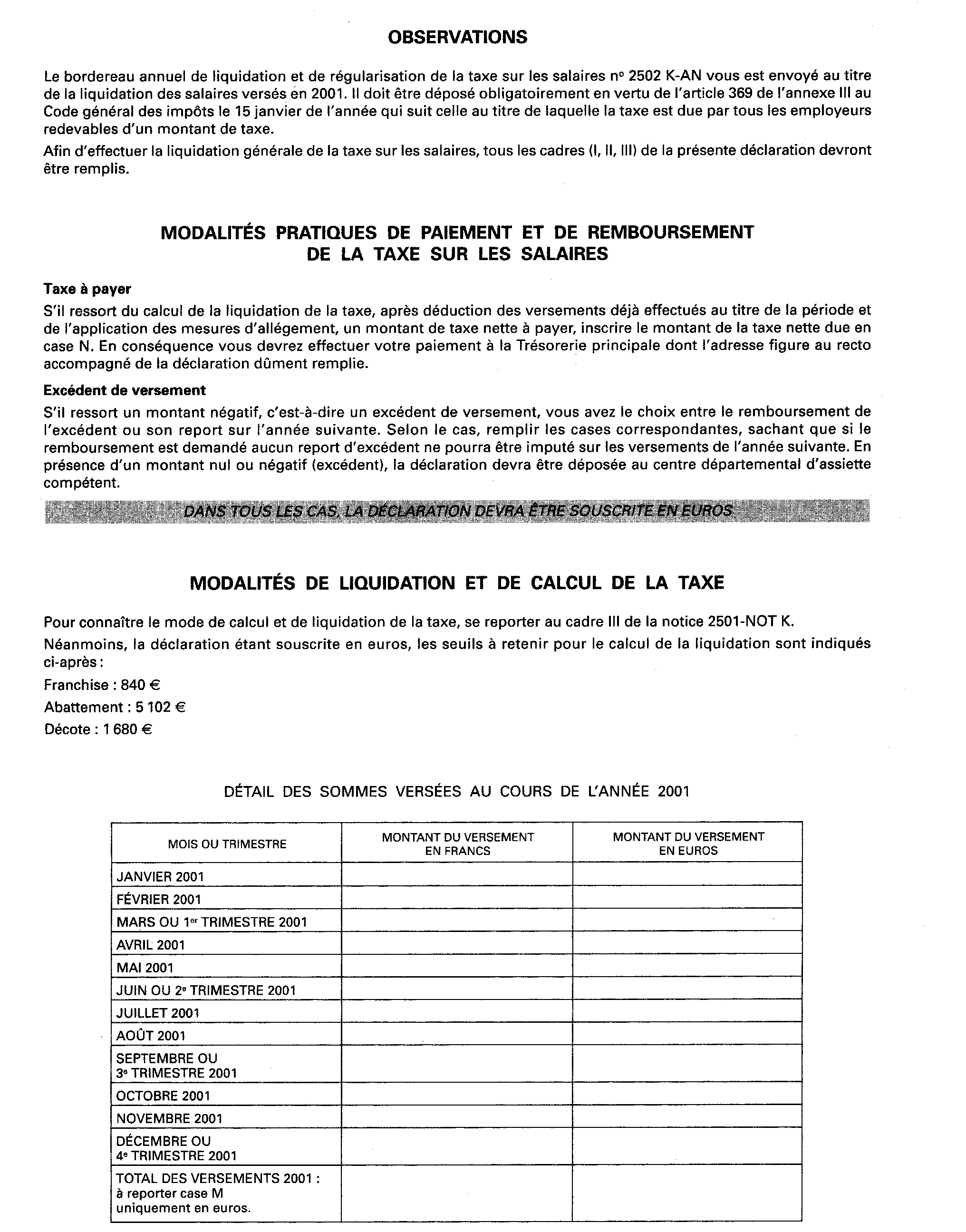

- au verso : les modalités pratiques de paiement et de remboursement de la taxe sont décrites ainsi que les seuils à appliquer en euro pour l'année 2001. Un tableau récapitulatif des versements effectués au cours de l'année 2001 est prévu afin de permettre au contribuable de convertir en euro les versements effectués en franc, et reporter le total des versements convertis en euro sur la ligne M « Montant des sommes déjà versées au titre de la période ».

L'imprimé pourra être utilisé par les redevables qui auront cessé leur activité en cours d'année, à la suite d'unecessation, cession ou décès, en remplaçant l'année par la période allant du 1 er janvier à la date à laquelle leur activité a pris fin.

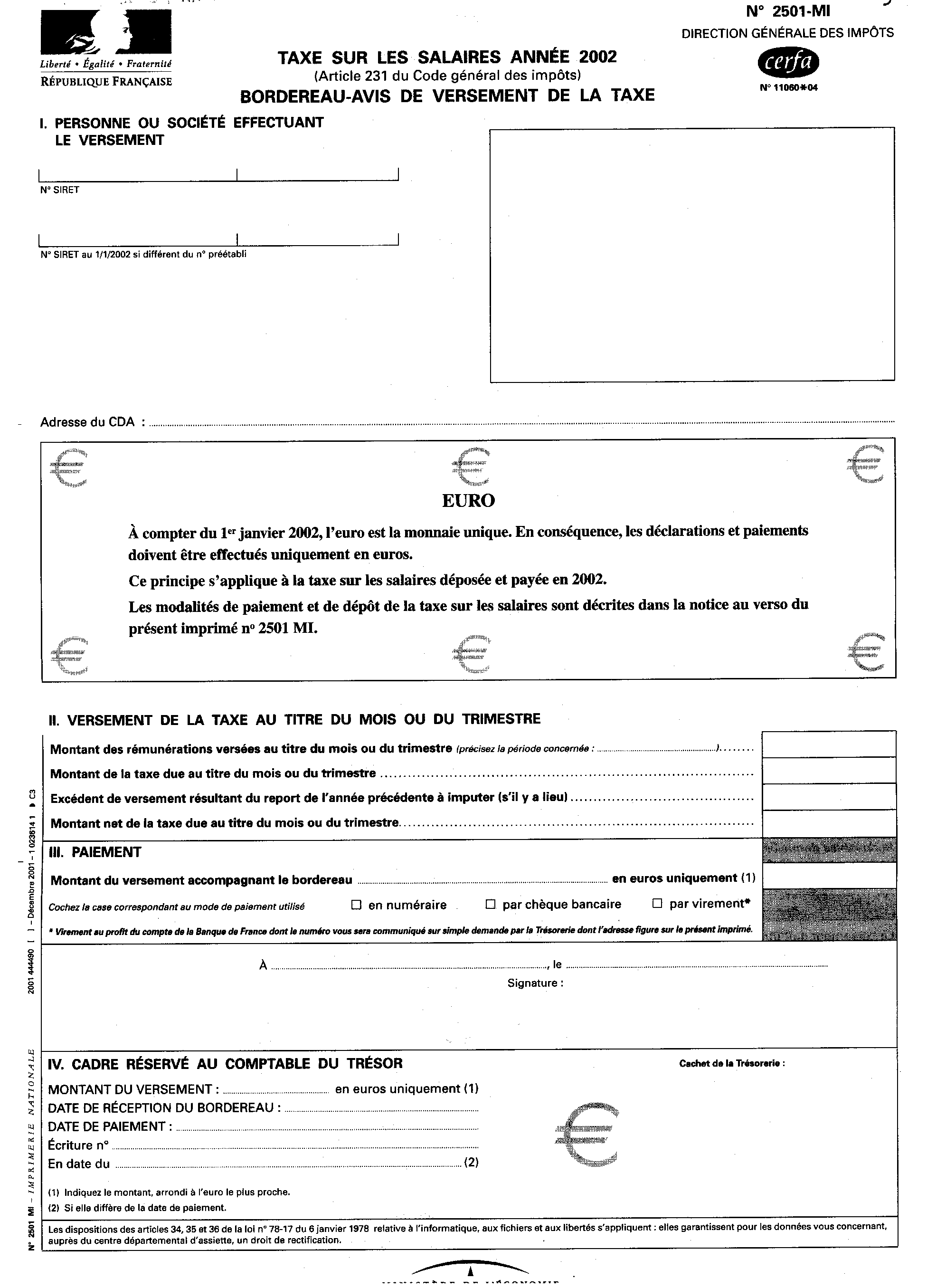

b) Les bordereaux-avis de versement de la taxe sur les salaires mensuels ou trimestriels n° 2501

Conformément à l'article 369 de l'annexe III au code général des impôts les employeurs assujettis à la taxe sur les salaires déposent un bordereau-avis de versement de la taxe selon une périodicité mensuelle ou trimestrielle.

Pour les rémunérations versées à compter du 1er janvier 2002 les redevables utiliseront les bordereaux-avis de versement n° 2501 (annexe II).

Les bordereaux serviront au paiement de la taxe à verser au titre des rémunérations du mois ou du trimestre écoulé. Ils ne devront pas être utilisés pour la liquidation de la régularisation annuelle de la taxe.

CHAPITRE 2 : PASSAGE À L'EURO

Section 1 :

Déclarations et paiements

A compter du 1 er janvier 2002, en application de l'instruction 13 RC n°124 du 11 juillet 2001 relative aux obligations fiscales des professionnels et des particuliers suite au passage à l'euro, le bordereau annuel de liquidation et de régularisation n° 2502 à déposer au 15 janvier au plus tard de l'année qui suit le versement des rémunérations est obligatoirement exprimé en euro .

De même, les bordereaux-avis de versement n° 2501 déposés à compter du 1 er janvier 2002 doivent également être établis en euros. Toutefois, les employeurs qui n'avaient pas préalablement opté pour le dépôt des déclarations en euros sont admis, par tolérance, à déposer en francs le bordereau-avis se rapportant aux rémunérations versées en décembre 2001 ou au cours du dernier trimestre de l'année 2001. Le paiement est obligatoirement effectué en euros, sous réserve des paiements en numéraire qui peuvent être effectués en francs jusqu'au 17 février 2002 inclus.

Les bordereaux et les moyens de paiement qui les accompagnent sont exprimés sans porter de centimes (en application de la règle de l'arrondi fiscal, les bases et cotisations inférieures à 0,50 euro ou franc sont négligées et celles supérieures ou égales à 0,50 euro ou franc sont comptées pour 1 ; cf. instruction précitée).

Section 2 :

Montants en euro à prendre en compte pour la liquidation de la taxe due

1. Rémunérations versées en 2001

Taux normal : 4,25% de la totalité de la base imposable.

1 er taux majoré : 4,25% sur la fraction comprise entre 6 459 € et 12 906 €.

2 ème taux majoré : 9,35% sur la fraction qui excède 12 906 €.

Franchise : 840 €

Abattement : 5 102 €

Décote : entre 840 € et 1 680 €.

Ces montants devront être appliqués en lieu et place de ceux qui figurent dans la notice 2501 NOT que les employeurs ont reçus en début d'année 2001 (pour mémoire franchise = 838,47 €, décote = 1 676,94 €).

2. Rémunérations versées à compter du 1 er janvier 2002

Taux normal : 4,25% de la totalité de la base imposable.

1 er taux majoré : 4,25% sur la fraction comprise entre 6 563 € (soit 547 € au titre du mois ou 1 641 € au titre du trimestre) et 13 114 € (soit 1 093 € au titre du mois ou 3 279 € au titre du trimestre).

2 ème taux majoré : 9,35% sur la fraction qui excède 13 114 € (soit 1 093 € au titre du mois ou 3 279 € au titre du trimestre).

Rappel : le taux normal de 4,25 % est réduit à 2,95 % dans les départements de la Guadeloupe, de la Martinique et de la Réunion, et à 2,55 % dans le département de la Guyane ; par ailleurs, les taux majorés ne sont pas applicables dans ces départements.

Franchise : 840 €

Abattement : 5 185 €

Décote : entre 840 € et 1 680 €.

CHAPITRE 3 : MESURES DE SIMPLIFICATION

Le décret n° 2001-1313 du 28 décembre 2001 modifiant l'article 369 de l'annexe III au code général des impôts, dont les dispositions sont détaillées à l'annexe III, prévoit, notamment, deux mesures de simplification en faveur des entreprises ou associations qui n'acquittent pas effectivement la taxe ou sont redevables d'un montant réduit de taxe.

Section 1 :

Dispense de toute obligation déclarative pour les employeurs qui n'acquittent pas effectivement la taxe sur les salaires

1. Situation antérieure au 1 er janvier 2002

Les employeurs assujettis à la taxe sur les salaires peuvent, compte tenu des mesures d'allégement (franchise, abattement) prévues aux articles 1679 et 1679 A du code général des impôts, ne pas être redevables d'un montant de taxe. S'ils sont dispensés du dépôt des bordereaux avis mensuel ou trimestriel, ils doivent néanmoins déposer le bordereau portant régularisation annuelle.

2. Situation nouvelle à compter du 1 er janvier 2002

Les employeurs précités sont dispensés du dépôt du bordereau annuel de liquidation et de régularisation 2502. Cette mesure s'applique dès le bordereau avis de liquidation et de régularisation de la taxe due au titre des rémunérations versées en 2001 (cf. annexe IV, lettre adressée aux assujettis à la taxe sur les salaires).

Nota : la dispense du dépôt du bordereau-avis de liquidation et de régularisation de la taxe sur les salaires n'a pas pour effet de dispenser les employeurs bénéficiant de cette mesure du dépôt de la déclaration, selon le cas, 2460 ou DADS.

Section 2 :

Périodicité du dépôt des bordereaux

1. Situation antérieure au 1 er janvier 2002

Conformément au 1 de l'article 369 de l'annexe III au CGI, lorsque le montant mensuel de la taxe n'excède pas 1000 F, le versement de la taxe peut n'être effectué que tous les quinze premiers jours de chaque trimestre civil.

2. Situation nouvelle à compter du 1 er janvier 2002

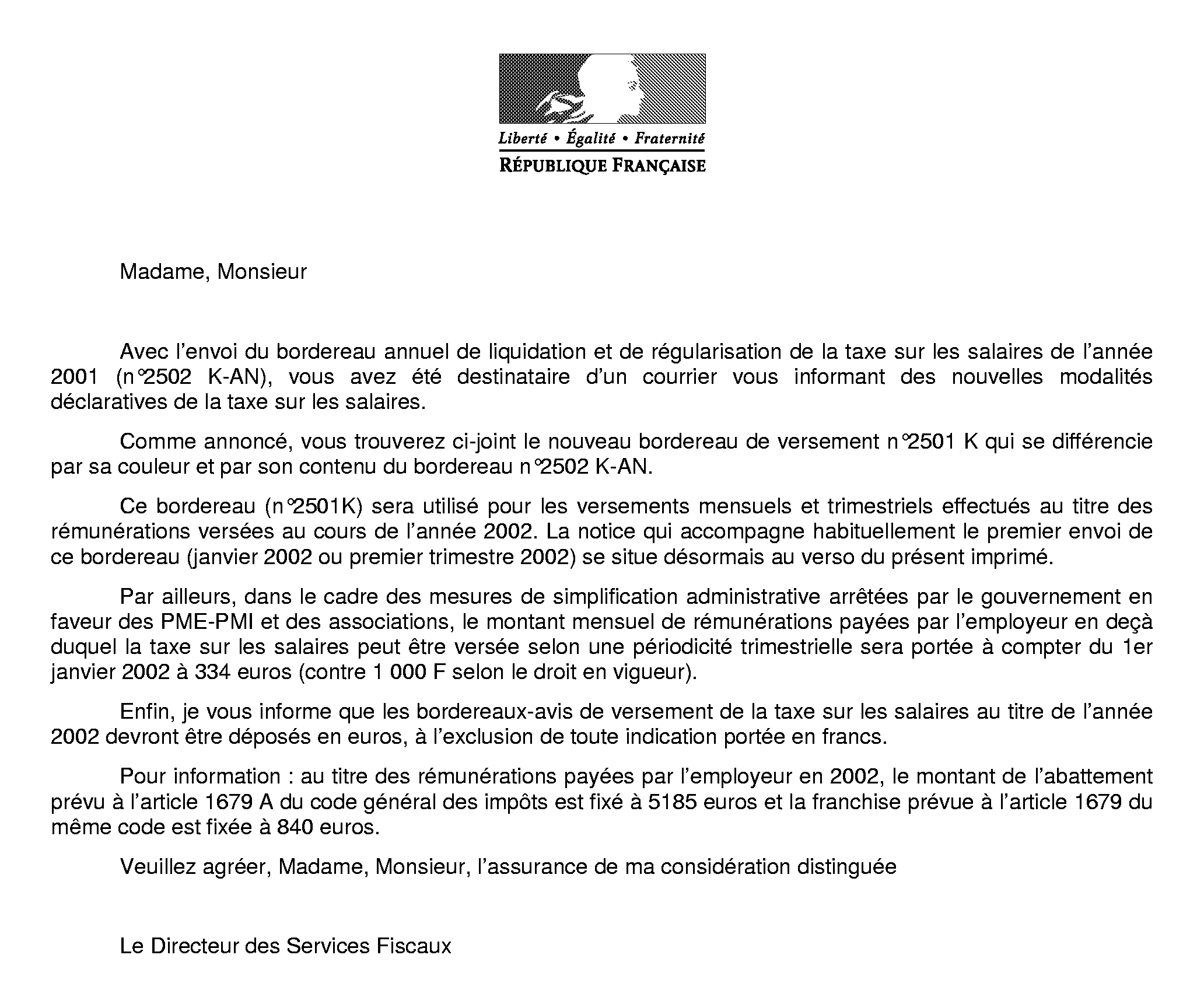

Dans le cadre de l'adaptation à l'euro des seuils fiscaux exprimés en franc, le montant de taxe mensuelle au-delà duquel s'applique obligatoirement un dépôt mensuel est porté à 334 euros (cf. annexe V, lettre adressée aux assujettis à la taxe sur les salaires).

La Sous-Directrice,

Véronique BIED-CHARRETON

•

Annexe I (Recto)

<TITRE-D>Annexe I (Verso)</TITRE-D>

Annexe II (Recto)

<TITRE-D>Annexe II (Verso)</TITRE-D>

Annexe III

Article 369 de l'annexe III au code général des impôts modifié par le décret n° 2001-1313 du 28 décembre 2001

(Les dispositions nouvelles sont en caractère gras et les dispositions supprimées sont rayées)

Art. 369. - 1. Les sommes dues au titre de la taxe sur les salaires à raison des rémunérations payées pendant un mois déterminé doivent être versées dans les quinze premiers jours du mois suivant à la caisse du comptable du Trésor du lieu du domicile de la personne ou du siège de l'établissement ou du bureau qui a payé les rémunérations soumises à la taxe sur les salaires.

Lorsque le montant mensuel total de ces sommes n'excède pas 334 euro , le versement peut n'être effectué que dans les quinze premiers jours de chaque trimestre civil pour le trimestre écoulé. Si le montant mensuel desdites sommes vient à excéder 334 euro, les sommes dues depuis le début du trimestre en cours doivent être versées dans les quinze premiers jours du mois suivant.

Dans le cas de transfert de domicile, d'établissement ou de bureau hors du ressort de la circonscription de la perception, ainsi que dans le cas de cession ou de cessation d'entreprise, le versement doit être immédiatement effectué.

En cas de décès de l'employeur, ce versement doit être effectué dans les quinze premiers jours du mois suivant le décès.

2. (Disposition abrogée à compter de la date d'entrée en vigueur de la loi n° 98-546 du 2 juillet 1998, art.26, J.O. du 3).

3. Chaque versement est accompagné d'un bordereau-avis fourni par l'administration, daté et signé par la partie versante, et indiquant notamment la désignation, la profession et l'adresse de la personne, association ou organisme à qui incombe le versement, la période à laquelle s'applique ce versement, et le montant de la taxe sur les salaires versés. En outre, une déclaration annuelle permettant la liquidation et la régularisation de la taxe sur les salaires fournie par l'administration est déposée, datée et signée par l'employeur, au lieu fixé au 1 au plus tard le 15 janvier de l'année qui suit celle au titre de laquelle la taxe est due.

Cette déclaration indique, notamment, la désignation, la profession et l'adresse de la personne, association ou organisme redevable de la taxe, le montant des rémunérations versées au cours de l'année concernée, le montant de la taxe correspondante, le montant des sommes déjà versées mensuellement ou trimestriellement au titre de la même année ainsi que, le cas échéant, l'insuffisance ou l'excédent de versement constaté pour l'année.

4. Les redevables qui estiment que le montant annuel de leur taxe sur les salaires n'excédera pas celui de la franchise en impôt prévue au deuxième alinéa de l'article 1679 du code général des impôts ou de l'abattement mentionné à l'article 1679 A du même code ne sont pas tenus de déposer chaque mois ou trimestre le bordereau-avis mentionné au premier alinéa du 3.

Les redevables dont le montant annuel de taxe sur les salaires n'excède pas ces mêmes franchise ou abattement sont dispensés du dépôt de la déclaration annuelle mentionnée au deuxième alinéa du 3.

5. Pour les employeurs qui, dans les conditions prévues à l'article 406 terdecies, ont opté pour le paiement de la taxe sur les salaires auprès du comptable du service des grandes entreprises, la taxe due au titre de chaque période fait l'objet d'un versement unique pour l'ensemble des établissements concernés.

Ces redevables sont dispensés du dépôt des bordereaux-avis mentionnés au premier alinéa du 3. Ils déposent la déclaration annuelle permettant la liquidation et la régularisation pour l'ensemble de leurs établissements auprès du comptable du service des grandes entreprises, dans les conditions et selon les modalités prévues aux deuxième et troisième alinéas du 3.

Annexe IV

Annexe V