SOUS-SECTION 3 MENTIONS DEVANT FIGURER DANS LA COMPTABILITÉ

SOUS-SECTION 3

Mentions devant figurer dans la comptabilité

1L'article 37 de l'annexe IV au CGI précise les mentions qui doivent figurer dans la comptabilité. Cet article énonce, en effet, que la comptabilité ou le livre spécial doit notamment faire apparaître d'une manière distincte :

- les opérations non soumises à la TVA. En effet, les assujettis qui réalisent des opérations taxables et des opérations exonérées ou hors du champ d'application de la TVA doivent tenir une comptabilité permettant de distinguer ces deux catégories d'opérations ; sinon, l'Administration est en droit d'exiger le paiement de la TVA sur la totalité des recettes (CE, arrêt du 6 juin 1979, req. n° 9338) ;

- les opérations faites en suspension de ladite taxe ;

- pour chaque acquisition de biens, services et travaux, l'indication de son montant, de la TVA correspondante, ainsi que le nom et l'adresse du fournisseur ;

- pour chaque opération ayant donné lieu à l'établissement d'une facture ou d'un document en tenant lieu comportant mention de la TVA, le montant net de l'opération, le montant de la TVA au taux exigible facturé ainsi que le nom et l'adresse du client.

2La comptabilité des entreprises doit, en principe, comporter l'indication du chiffre d'affaires hors TVA.

Toutefois, les redevables qui réalisent ordinairement des recettes taxe comprise (détaillants notamment) et qui éprouveraient des difficultés pour comptabiliser leurs recettes hors taxe, peuvent les inscrire en comptabilité toutes taxes comprises, et reconstituer mensuellement ou trimestriellement, selon les cas, leur chiffre d'affaires hors taxe en utilisant les coefficients de conversion ci-après arrêtés à la troisième décimale :

Taux réduit : (100 / 105,5) soit 0,947.

Taux normal : (100 / 120,6) = 0,829 1

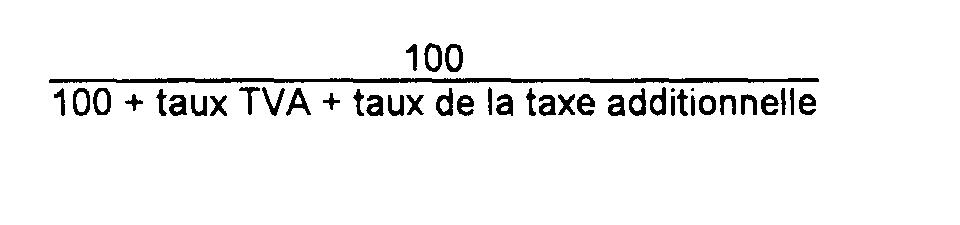

Lorsque les recettes inscrites en comptabilité comportent une autre taxe perçue en addition et selon les mêmes règles que la TVA, le coefficient de conversion est obtenu par la formule :

1 Ce taux de 20,6 % s'applique depuis le 1er août 1995. Auparavant, le taux normal était fixé à 18,6 %. Le coefficient de conversion correspondant était de 0,843.