SOUS-SECTION 4 AMORTISSEMENTS EXCEPTIONNELS

SOUS-SECTION 4

Amortissements exceptionnels

1Outre l'amortissement linéaire et l'amortissement dégressif, certains exploitants sont fondés à pratiquer des amortissements exceptionnels.

A. AMORTISSEMENT EXCEPTIONNEL DES DÉPENSES D'ACQUISITION DES LOGICIELS 1

1. Objet de l'amortissement exceptionnel.

2Lorsqu'il a été acquis par une entreprise en vue d'être utilisé pour les besoins de son exploitation durant plusieurs exercices, un programme informatique constitue normalement un élément incorporel de l'actif immobilisé devant faire l'objet d'un amortissement dont le taux est déterminé en fonction de la période pendant laquelle le programme en cause répond aux besoins de l'entreprise ou à ceux de sa clientèle (CE, arrêt du 22 février 1984, req. n° 39535, 7e et 8e sous-sections).

3L'article 236-II du CGI, applicable aux dépenses exposées depuis le 1er janvier 1984, permet aux entreprises de pratiquer un amortissement accéléré des logiciels acquis sur une période de douze mois.

Ce mode d'amortissement demeure facultatif et les entreprises peuvent continuer de procéder à un amortissement normal, selon le mode linéaire, sur une période déterminée comme il est indiqué ci-dessus n° 2 .

2. Modalités de calcul de l'amortissement exceptionnel.

4L'amortissement exceptionnel est calculé sur la période s'achevant à l'issue des onze mois consécutifs suivant le mois d'acquisition ; il est effectué au prorata du nombre de mois restant à courir entre le premier jour du mois de la date d'acquisition du logiciel et la fin de l'année. Le solde est déduit au titre de l'année suivante (CGI, art. 236-II, 2e al.).

En pratique, l'amortissement exceptionnel est calculé, prorata temporis, sur une période de douze mois, le mois de l'acquisition du logiciel étant compté pour un mois entier.

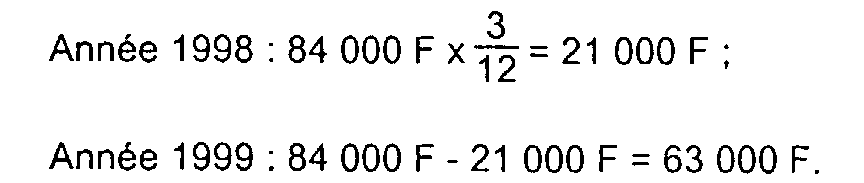

Exemple : Soit un logiciel acquis 84 000 F (hors taxe) le 3 octobre 1998. L'amortissement exceptionnel doit être calculé et déduit de la manière suivante.

5Lorsqu'une entreprise acquiert simultanément des matériels informatiques et des logiciels, seuls les logiciels qui doivent normalement faire l'objet d'une facturation distincte peuvent être admis au bénéfice de l'amortissement exceptionnel.

B. AMORTISSEMENT EXCEPTIONNEL DESTINÉ À PROMOUVOIR LES ÉNERGIES PROPRES

6Les articles 39 AC et 39 AE du CGI autorisent un amortissement exceptionnel sur douze mois des véhicules propulsés par des énergies propres et de certains équipements nécessaires à l'utilisation de ces énergies.

7Avant le 1er janvier 1998, cet amortissement concernait :

- les véhicules automobiles terrestres à moteur acquis à l'état neuf dont la conduite nécessite la possession d'un permis de conduire mentionné à l'article L. 11 du Code de la route et qui fonctionnent exclusivement au moyen de l'énergie électrique ;

- les accumulateurs nécessaires au fonctionnement de ces véhicules. Dans ce cas, l'amortissement exceptionnel peut être pratiqué de manière autonome ;

- les véhicules fonctionnant au moyen du gaz de pétrole liquéfié et du gaz naturel ;

- les matériels ou équipements spécifiques à la propulsion des véhicules fonctionnant au moyen de ces modes d'énergie ;

- les cyclomoteurs fonctionnant exclusivement au moyen de l'énergie électrique ;

- certains équipements permettant la distribution ou l'approvisionnement en énergie propre.

8Depuis le 1er janvier 1998, il concerne également :

- les véhicules automobiles terrestres à moteur et les cyclomoteurs, acquis à l'état neuf, fonctionnant selon le mode de la bicarburation associant l'électricité, le gaz de pétrole liquéfié (G.P.L.) ou le gaz naturel-véhicules (G.N.V.) à une autre source d'énergie ;

- les accumulateurs nécessaires, le cas échéant, au fonctionnement des véhicules dont le mode de propulsion est mixte.

9Les articles 39 AC et 39 AE permettent aux entreprises de pratiquer un amortissement linéaire accéléré sur douze mois à compter de la première mise en circulation des véhicule ou de la date de mise en service des équipements et matériels entrant dans le champ d'application du dispositif.

Ce mode d'amortissement exceptionnel demeure facultatif et les entreprises peuvent choisir de procéder à un amortissement normal, sur la durée d'utilisation des biens.

10Cet amortissent exceptionnel s'applique aux titulaires de BNC selon les même modalités que pour les contribuables titulaires de BIC.

Pour plus de précisions, il convient donc de se reporter aux BOI 4 D-4-97 et 4 D-1-99 .

C. MATÉRIEL RADIOLOGIQUE

11Le matériel radiologique d'une durée d'utilisation supérieure à cinq ans, acquis par les médecins conventionnés du secteur et soumis au régime de l'évaluation administrative 2 peut faire l'objet d'un amortissement exceptionnel.

Les modalités d'application de cet amortissement sont commentées DB 5 G 4411, n° 14 et 5 G 4431, n° 12 .

D. AMORTISSEMENT DE 100 % SUR LES ACTIONS DE CERTAINES SOCIÉTÉS CONVENTIONNÉES EN FAVEUR DES ORGANISMES D'ÉTUDES ET DE RECHERCHES

12Conformément à l'article 93 ter du CGI, les dispositions de l'article 39 quinquies C du même code sont applicables aux organismes d'études et de recherches.

Il en résulte que les organismes d'études et de recherches, qui souscrivent au capital de sociétés ayant conclu une convention avec l'État, dans les conditions prévues à l'article 1er de l'ordonnance n° 59-248 du 4 février 1959 3 , sont admis, dès le versement de leur souscription, à effectuer un amortissement exceptionnel égal au montant de ce versement et déductible pour l'assiette de l'impôt.

Ces dispositions ont cessé de s'appliquer aux acquisitions d'actions et souscriptions au capital effectuées depuis le 1er janvier 1991.

1 Un logiciel est un ensemble d'instructions, de programmes, procédés et règles ainsi que la documentation qui leur est éventuellement associée, relatifs au fonctionnement d'un matériel de traitement de l'information.

2 Le régime de l'évaluation administrative est supprimé à compter de l'imposition des revenus de 1999. Cette disposition est donc devenue sans objet depuis cette date.

3 L'ordonnance n° 59-248 du 4 février 1959 a accordé certains avantages fiscaux aux petites et moyennes entreprises qui, pour faciliter leur adaptation aux conditions nouvelles des marchés, entreprennent une action en commun afin de développer leurs exportations et d'améliorer les structures de leurs exploitations.

Pour en assurer la permanence et la cohésion, l'action en commun doit être exécutée par une filiale ou un groupement d'intérêt économique constitué à cet effet. Elle donne lieu à la conclusion d'une convention avec l'État, Dans cette convention, la filiale s'engage à réaliser le programme élaboré par ses associés lesquels en contrepartie, peuvent bénéficier des avantages prévus par ladite ordonnance.