SOUS-SECTION 1 RÉGULARISATIONS SE TRADUISANT PAR LE REVERSEMENT D'UNE FRACTION DE LA TAXE EFFECTIVEMENT DÉDUITE

III. Cession par une entreprise exonérée ou cession d'un bien précédemment exclu du droit à déduction

57Le droit à déduction prévu au IV de l'article 210 de l'annexe II peut être également reconnu à l'acquéreur ou au bénéficiaire de l'apport d'un bien au titre duquel le cédant n'était pas en droit d'opérer une déduction, dans l'hypothèse où ce bien était exclusivement utilisé pour les besoins d'une activité exonérée ou était exclu du droit à déduction. Mais cette faculté n'est accordée que si l'acquéreur ou le bénéficiaire utilise le bien en tant qu'immobilisation dans des conditions lui ouvrant droit à déduction.

Il peut en être ainsi par exemple à l'occasion de la cession d'un immeuble nu dont la location par le cédant n'était pas soumise à la TVA et que l'acquéreur utilisera pour les besoins d'une activité taxable ou de la cession par une entreprise commerciale d'un véhicule exclu du droit à déduction que le cessionnaire utilisera pour une activité de taxi.

Dans ces situations, le cédant ou l'apporteur est autorisé à délivrer à l'acquéreur ou au bénéficiaire de l'apport une attestation établie dans les conditions exposées ci-dessus, alors même que, par hypothèse, il n'était tenu à aucun reversement (avant le 1er janvier 1990) ou à l'imposition de la cession à compter du 1er janvier 1990.

En revanche, il est exclu qu'un non-assujetti, c'est-à-dire une personne dont les activités se situent hors du champ d'application de la taxe, puisse délivrer à un redevable l'attestation prévue à l'article 210 précité.

IV. Transfert entre secteurs d'activité d'un même assujetti

58Le reversement à opérer à raison du transfert dans le secteur apporteur (cf. n° 33 ci-dessus) s'accompagne de l'ouverture d'un nouveau droit à déduction dans le secteur bénéficiaire du transfert. Ce droit à déduction est calculé dans les conditions exposées ci-dessus (cf. n° 55 ). Mais, s'agissant d'une opération interne, l'exercice de ce nouveau droit à déduction s'effectue directement, sans qu'il y ait lieu d'établir d'attestation.

G. RÉGIME PARTICULIER AUX FUSIONS ET APPORTS EN SOCIÉTÉ

I. Avant le 1er janvier 1990

59 Le III de l'article 210 de l'annexe II au CGI prévoit que l'obligation de régularisation « peut être transférée à une société absorbante ou à une société bénéficiaire de l'apport du bien ».

1. Champ d'application du régime.

60 Le régime en cause s'applique à l'ensemble des apports en société qu'il s'agisse d'apports globaux effectués dans le cadre d'une opération de fusion ou d'absorption ou d'apports partiels, à l'occasion, par exemple, de la restructuration d'un groupe.

Elle ne s'applique pas à un apport isolé d'un bien.

2. Définition du régime.

Il se caractérise par une grande souplesse. En effet, la société apporteuse a le choix entre plusieurs possibilités :

a. Régularisation.

61 Elle peut opérer les régularisations dans les conditions exposées ci-dessus. Mais, il est admis que l'entreprise absorbée ou auteur de l'apport puisse échelonner de plein droit le reversement de la taxe découlant de la régularisation sur la période nécessaire à la société bénéficiaire de l'apport pour réaliser l'imputation du droit à déduction correspondant.

b. Dispense de régularisation.

62 Elle peut également se dispenser de ces régularisations, mais sous réserve que la société absorbante ou bénéficiaire de l'apport s'engage à effectuer ultérieurement, s'il y a lieu, les régularisations auxquelles la société apporteuse aurait dû procéder elle-même, si elle avait continué à utiliser les biens. En d'autres termes, pour la société absorbante ou bénéficiaire de l'apport, le point de départ du délai de régularisation se situe, non pas à la date de la fusion ou de l'apport, mais à celle de l'acquisition (et événements assimilés) du bien par la société apporteuse. Les régularisations en cause s'entendent de celles prévues à l'article 210, ainsi qu'à l'article 215 de l'annexe II (variation du prorata).

L'engagement auquel est subordonnée la dispense de reversement doit être constaté dans l'acte de fusion ou d'apport. Il doit, en outre, faire l'objet d'une déclaration, en double exemplaire, auprès du service des impôts dont relève la société absorbante ou bénéficiaire des apports ; celui-ci en adresse un exemplaire au service chargé de la tenue du dossier individuel de la société absorbée ou auteur des apports.

c. Imposition des apports.

63 En dehors des deux possibilités évoquées ci-dessus, la société apporteuse peut soumettre à l'imposition tout ou partie de ses apports d'immobilisations, l'imposition étant susceptible d'être limitée à certains biens.

Ainsi, avant la suppression de la règle du crédit de référence (cf. 3 D 1321, n°s 8 et suiv. ), la société apporteuse pouvait faire correspondre sensiblement le montant de la taxe due à celui du crédit de taxe déductible dont, à défaut de l'imposition, elle ne pouvait pas obtenir le remboursement du fait de la règle du crédit de référence.

Cette imposition a pour effet de ne pas entraîner de régularisation au titre des biens dont l'apport a été imposé ; elle permettait à la société apporteuse ou absorbée d'imputer la taxe due au titre de l'apport sur son crédit non remboursable.

Lorsque la société bénéficiaire de l'apport n'est pas en mesure d'effectuer immédiatement la déduction de la totalité de la taxe qui lui est ainsi facturée, l'apporteur peut échelonner le paiement de celle-ci sur la période nécessaire à l'imputation ou à l'obtention du remboursement de la taxe. Cette facilité est subordonnée à l'engagement de la société bénéficiaire de l'apport d'acquitter, conjointement et solidairement avec l'apporteur, la taxe facturée par ce dernier.

Par ailleurs, la société apporteuse délivre à la société absorbante ou bénéficiaire de l'apport un document tenant lieu de facture mentionnant la TVA acquittée à raison de l'apport et permettant à cette dernière d'opérer la déduction correspondante.

d. Dispense de régularisation et transfert du crédit non remboursable.

64 De même, il demeure admis qu'en cas d'apport total d'actif ou de fusion complète de société, la société absorbée ou apporteuse puisse à la fois :

- être dispensée de la régularisation ;

- ne pas soumettre ses apports à l'imposition.

Avant la suppression de la règle du crédit de référence, la société apporteuse pouvait également transférer à la société absorbante ou résultant de la fusion le crédit de taxe déductible non imputable dont elle ne pouvait obtenir le remboursement ; mais, conformément au principe de subrogation de la société absorbante dans les droits et obligations de la société absorbée sur lequel est fondé le régime particulier aux fusions et absorptions, le crédit de référence de la société absorbée restait opposable à la société absorbante et venait s'ajouter, le cas échéant, à celui dont celle-ci devait tenir compte.

Le transfert de crédit non remboursable était une simple faculté. Il s'opérait à la date à laquelle la société absorbée avait cessé d'exister. En outre, le crédit transférable est limité à un montant égal à la taxe qui résulterait de l'imposition de la valeur des apports dans les conditions exposées au n° 36 ci-dessus, la valeur étant soit celle indiquée dans l'acte de fusion, soit celle qui apparaît en comptabilité à la date effective des opérations de fusion.

1° Formalités.

65 La société absorbante ou bénéficiaire des apports doit s'engager, dans l'acte de fusion ou d'apport à opérer les régularisations de déduction auxquelles aurait été tenue la société apporteuse si elle avait poursuivi son activité.

En outre, la société absorbante ou bénéficiaire des apports doit adresser au service des Impôts dont elle relève une déclaration en double exemplaire faisant référence à l'acte d'apport ou de fusion et mentionnant le montant du crédit transféré. Elle doit également être en mesure de présenter au service toutes justifications comptables de la réalité du montant des droits à déduction compris dans ce crédit.

2° Rôle du service.

66 Le service qui a reçu la déclaration souscrite par la société absorbante en adresse un exemplaire au service chargé de la tenue du dossier individuel de la société absorbée. Il appartient aux deux services concernés de prendre toute mesure utile au respect par les sociétés en cause de leurs droits et obligations.

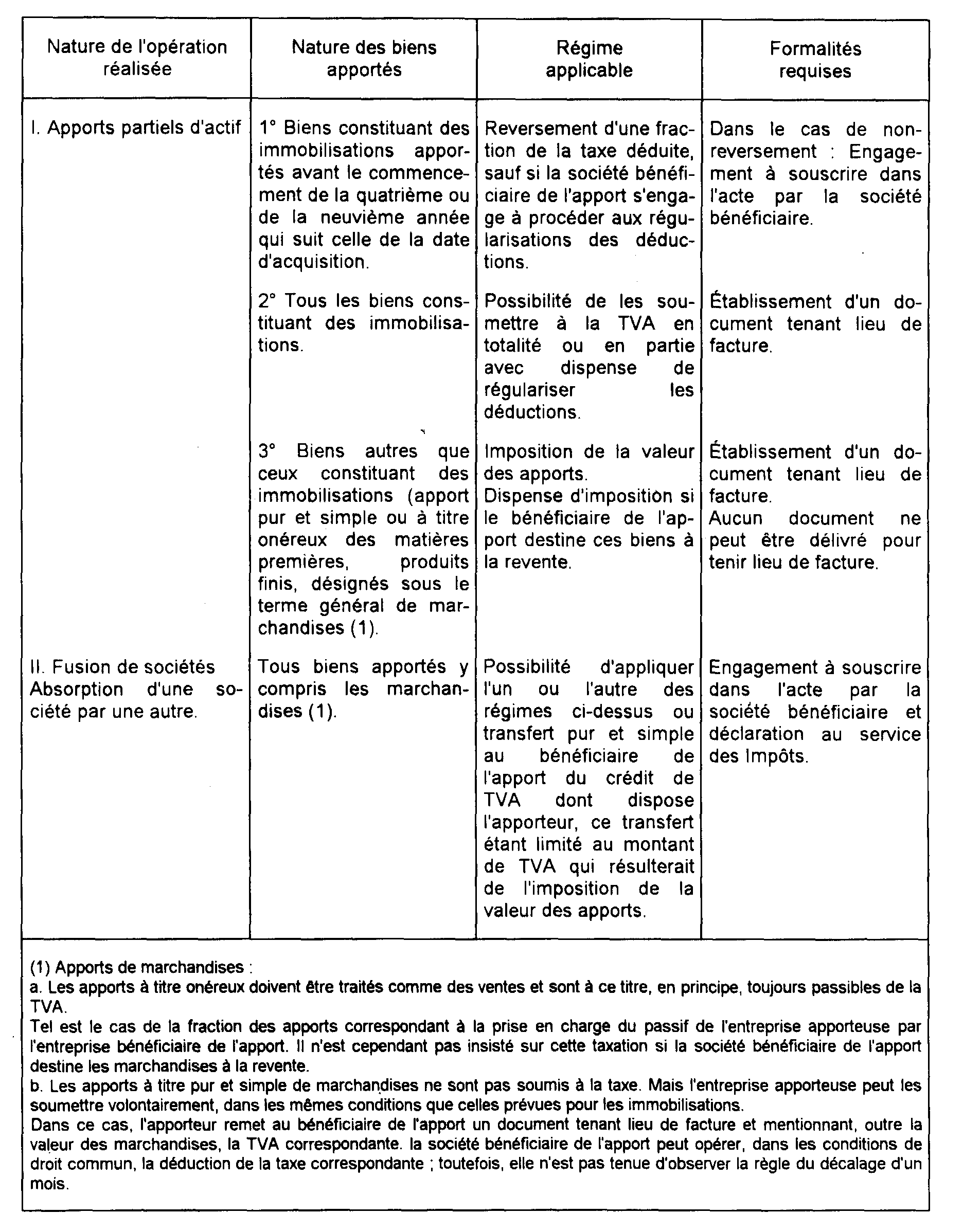

67 Le tableau ci-après récapitule les différentes options offertes dans le cadre du régime particulier des apports en société. En outre, il englobe le régime applicable aux apports de marchandises qui peuvent être dispensés d'imposition ou de régularisation si le bénéficiaire de l'apport destine ces marchandises à la vente.

II. À compter du 1er janvier 1990

68 La 6ème directive permet de ne pas exiger l'imposition à la TVA des cessions de biens lorsqu'elles sont effectuées dans le cadre de la transmission à titre onéreux ou sous forme d'apport à une société d'une universalité totale ou partielle de biens dès lors que le bénéficiaire continue la personne du cédant. Cependant, dans cette situation, elle autorise les États membres à prendre les dispositions nécessaires pour éviter des distorsions de concurrence dans le cas où le bénéficiaire n'est pas assujetti total.

1. Définition de la transmission d'une universalité totale ou partielle de biens.

69 Elle se définit comme la transmission de l'ensemble d'une entreprise, d'exploitation ou d'une branche complète d'activité.

La notion de branche complète d'activité recouvre l'ensemble des éléments investis dans une division de société qui constitue au point de vue technique une exploitation autonome, c'est-à-dire un ensemble capable de fonctionner par ses propres moyens dans des conditions pouvant être qualifiées de normales dans le secteur considéré (DB 4 1 2211).

Il s'agit notamment :

- des apports globaux, effectués dans le cadre d'une opération de fusion ou d'absorption, ou d'apports partiels à l'occasion par exemple de la restructuration d'un groupe (apport d'une branche complète d'activité) ;

- des mutations à titre onéreux de fonds de commerce (DB 7 D 2111) ou d'exploitations agricoles, commerciales ou professionnelles ;

- de la transmission d'une entreprise à la suite d'une procédure d'apurement collectif du passif.

2. Modalités d'application de la dispense de taxation.

a. Principe.

70 Lorsque la cession (ou l'apport) des biens mobiliers d'investissement est réalisée par un assujetti redevable au bénéfice d'un autre assujetti redevable, la taxation de la cession des biens mobiliers d'investissement n'est pas exigée si la société bénéficiaire de l'apport ou l'acquéreur s'engage dans l'acte de fusion, d'apport ou de vente à soumettre à la TVA les cessions ultérieures des biens et à procéder le cas échéant aux régularisations prévues aux articles 210 et 215 de l'annexe II au CGI qui auraient été exigibles si l'apporteur ou le cédant avait continué à utiliser le bien. En cas de cession ultérieure du bien, la taxation doit être exigée.

L'engagement dans l'acte auquel est subordonnée la dispense de taxation doit en outre faire l'objet d'une déclaration en double exemplaire auprès du service des impôts dont relève la société absorbante ou bénéficiaire des apports ou le nouvel exploitant ; le service des impôts adresse un de ces exemplaires au service dont dépend la société absorbée ou apporteuse ou le précédent exploitant.

b. Cas particulier.

71 La taxation demeure exigible lorsque la transmission d'une universalité totale ou partielle est réalisée par un assujetti redevable de la taxe au bénéfice d'un assujetti non redevable.

3. Conséquences.

72 Les régularisations prévues à l'article 210 de l'annexe II au CGI ne sont pas dues, l'apport étant taxé au bénéficiant de la dispense de taxation. Toutefois dans cette dernière situation, les régularisations éventuelles deviennent exigibles ultérieurement en fonction de l'affectation du bien par le nouveau propriétaire d'une part, et des variations du pourcentage de déduction (+ de 10 points).