B.O.I. N° 209 du 23 NOVEMBRE 2001

SECTION 2

Option de rattachement à la DGE dans le cadre d'une opération de fusion, de scission ou de confusion de patrimoines

Conformément au II de l'article 344-0 C de l'annexe III au CGI, à partir du 1 er janvier 2002, les personnes morales ou groupements de personnes qui, dans le cadre d'une opération de fusion, de scission ou de confusion de patrimoine en application de l'article 1844-5 du code civil, bénéficient d'une transmission de patrimoine d'une entreprise relevant de la DGE en raison du montant de son chiffre d'affaires ou de son actif brut peuvent demander leur rattachement à ce service dès la date de l'opération en cause.

SOUS-SECTION 1

Rappels

Les opérations de fusion, de scission et de confusion de patrimoines ont pour caractéristiques communes :

- la transmission de l'ensemble des éléments d'actif et de passif composant le patrimoine d'une personne morale ;

- la dissolution de la société absorbée, scindée ou dont les droits sociaux ont été réunis dans les mains dune seule personne.

Il s'agit, notamment, de la fusion prévue à l'article L. 236-1 du code de commerce, de la scission prévue à ce même article ou encore de la confusion de patrimoines prévue à l'article 1844-5 du code civil.

Il n'est pas exigé pour l'application de la présente instruction que ces opérations bénéficient du régime spécial prévu aux articles 210 A à 210 C du code général des impôts.

SOUS-SECTION 2

Conditions d'exercice de l'option

L'option pour le rattachement à la DGE est valable jusqu'au terme du troisième exercice suivant celui au cours duquel l'opération a eu lieu. Elle n'est pas renouvelable.

Son exercice est subordonné aux conditions suivantes :

- l'entreprise absorbée, scindée ou dont les droits sociaux ont été réunis dans les mains d'une seule personne doit relever de la DGE au titre du 1° de l'article 344-0 A de l'annexe précitée. Il s'agit des personnes ou groupements dont le montant du chiffre d'affaires ou de l'actif brut est supérieur à 600 millions d'euros à la clôture de l'exercice précédant l'opération en cause ;

- seules les opérations de fusion, de scission ou de confusion de patrimoines réalisées à compter du 1 er janvier 2002 sont concernées. Sont exclues, par conséquent, les opérations antérieures à cette date et celles à l'issue desquelles la personne morale ne disparaît pas, comme les apports partiels d'actif ;

- seule est admise à exercer l'option l'entreprise bénéficiaire de la transmission de patrimoine. Les entreprises liées à celle-ci ne sont pas admises à l'exercer ;

- l'entreprise doit formuler une demande de rattachement, sur papier libre, dès le dépôt de la première déclaration concernée et au plus tard dans les 30 jours suivant la date de l'opération.

Pour les opérations de fusion et de scission, cette date correspond soit à la date d'immatriculation, au registre du commerce et des sociétés de la société bénéficiaire de la transmission de patrimoine lorsqu'elle est nouvelle, soit, dans les autres cas, à la date de la dernière assemblée générale ayant approuvé l'opération. Les opérations de confusion de patrimoines sont réalisées trente jours après la publication de la dissolution dans un journal d'annonces légales.

CHAPITRE DEUXIEME

RATTACHEMENT A LA DIRECTION DES GRANDES ENTREPRISES

L'article 2 du décret n° 2000-1218 prévoit un rattachement à la DGE dès le 1 er janvier 2002 pour les personnes physiques ou morales ou groupements de personnes de droit ou de fait qui remplissent l'une au moins des conditions prévues aux 1° à 5° de l'article 344-0 A de l'annexe III au code général des impôts à la clôture du dernier exercice clos avant le 1 er mai 2001.

Pour les exercices suivants, en vertu de l'article 344-0 C de l'annexe III au code général des impôts, les personnes ou groupements de personnes relèvent de la DGE, à compter du début du deuxième exercice suivant celui à la clôture duquel l'une au moins des conditions prévues aux 1° à 4° de l'article 344-0 A de la même annexe est remplie.

Les sociétés qui entrent dans un groupe fiscalement intégré dont les membres relèvent de la DGE seront rattachées à ce service à compter du début de l'exercice suivant celui de leur entrée dans le groupe.

Enfin, les personnes morales ou groupements de personnes de droit ou de fait qui, à partir du 1 er janvier 2002, dans le cadre d'une opération de fusion, de scission ou de confusion de patrimoines en application de l'article 1844-5 du code civil, ont bénéficié d'une transmission de patrimoine d'une entreprise relevant de la DGE en raison du montant du chiffre d'affaires ou de l'actif brut, peuvent demander leur rattachement à ce service dès la date de l'opération en cause.

SECTION 1

Rattachement du fait du montant de chiffre d'affaires ou de l'actif brut

SOUS-SECTION 1

Personnes ou groupements satisfaisant à la condition de montant de chiffre d'affaires ou de l'actif brut au titre d'un exercice clos avant le 1 er mai 2001

Toutes les personnes ou groupements de droit ou de fait dont le chiffre d'affaires hors taxes ou le total de l'actif brut figurant au bilan était, à la clôture du dernier exercice clos avant le 1 er mai 2001, supérieur ou égal à 600 millions d'euros relèvent de la DGE dès le 1 er janvier 2002 (art. 2 du décret 2000-1218 du 13 décembre 2000).

SOUS-SECTION 2

Personnes ou groupements satisfaisant à la condition de montant de chiffre d'affaires ou de l'actif brut au titre d'un exercice clos à compter du 1 er mai 2001

Conformément au 1 er alinéa du I de l'article 344-0 C modifié de l'annexe III au code général des impôts, les personnes ou groupements de personnes qui, à la clôture d'un exercice clos à compter du 1 er mai 2001, remplissent l'une au moins des conditions prévues aux 1° à 4° de l'article 344-0 A de la même annexe, relèvent de la DGE à partir du début du deuxième exercice suivant.

Exemple :

Une société A clôture son exercice comptable au 31 mai.

Exercice clos au 31 mai 2000 : aucune des conditions fixées pour relever de la DGE n'est remplie.

Exercice clos au 31 mai 2001 : un chiffre d'affaires supérieur à 600 millions d'euros est constaté. Par conséquent, l'une au moins des conditions fixées à l'article 344-0 A précité étant remplie, la société A relèvera de la DGE à compter du 1 er juin 2002.

SECTION 2

Rattachement du fait des liens de détention

Le taux de détention doit figurer sur les formulaires décrivant les liens de participation directs ou indirects déposés lors du dépôt de la déclaration de résultats par l'entreprise relevant de la DGE en raison du montant de son chiffre d'affalres ou de l'actif brut.

SOUS-SECTION 1

Appréciation des liens de détention pour les exercices clos avant le 1 er mai 2001

La souscription des obligations déclaratives spécifiques au 31 mai 2001 (instruction 13 K 7-01 du 2 mai 2001) a permis de recenser l'ensemble des entreprises qui relèveront de la DGE dès le 1 er janvier 2002 à raison de l'existence d'un lien de participation direct ou indirect supérieur à 50%.

Il s'agit des entreprises qui sont liées directement ou indirectement à plus de 50 % à une entreprise dont le chiffre d'affaires ou l'actif brut est supérieur à 600 millions d'euros à la clôture du dernier exercice clos avant le 1 er mai 2001.

SOUS-SECTION 2

Appréciation des liens de détention pour les exercices clos à compter du 1 er mai 2001

En application des dispositions de l'article 344-0 C de l'annexe III au CGI, dès lors qu'une entreprise satisfait à l'une des conditions pour relever de la DGE à la clôture d'un exercice, elle doit souscrire ses déclarations fiscales auprès de ce service à compter du deuxième exercice suivant.

L'exercice de référence permettant de déterminer la date de rattachement à la DGE d'une entreprise liée est celui à la clôture duquel elle dépasse le seuil de détention de 50%.

Par conséquent, la date effective de rattachement à la DGE des entreprises liées pourra varier selon qu'elles clôturent ou non leur exercice à la même date que la personne ou le groupement qui remplit la condition de rattachement tenant au montant de chiffre d'affaires ou de l'actif brut.

Exemples :

1° - Dates de clôture identiques pour deux sociétés dont l'une remplit pour la première fois, à la clôture d'un exercice, la condition tenant au montant de chiffre d'affaires ou de l'actif brut :

Soit la société A qui remplit pour la première fois à la clôture de son exercice au 30 juin N, la condition de montant de chiffre d'affaires ou de l'actif brut.

La société A déclare détenir à cette date 70% du capital d'une société B qui clôture également son exercice au 30/06.

Conséquences :

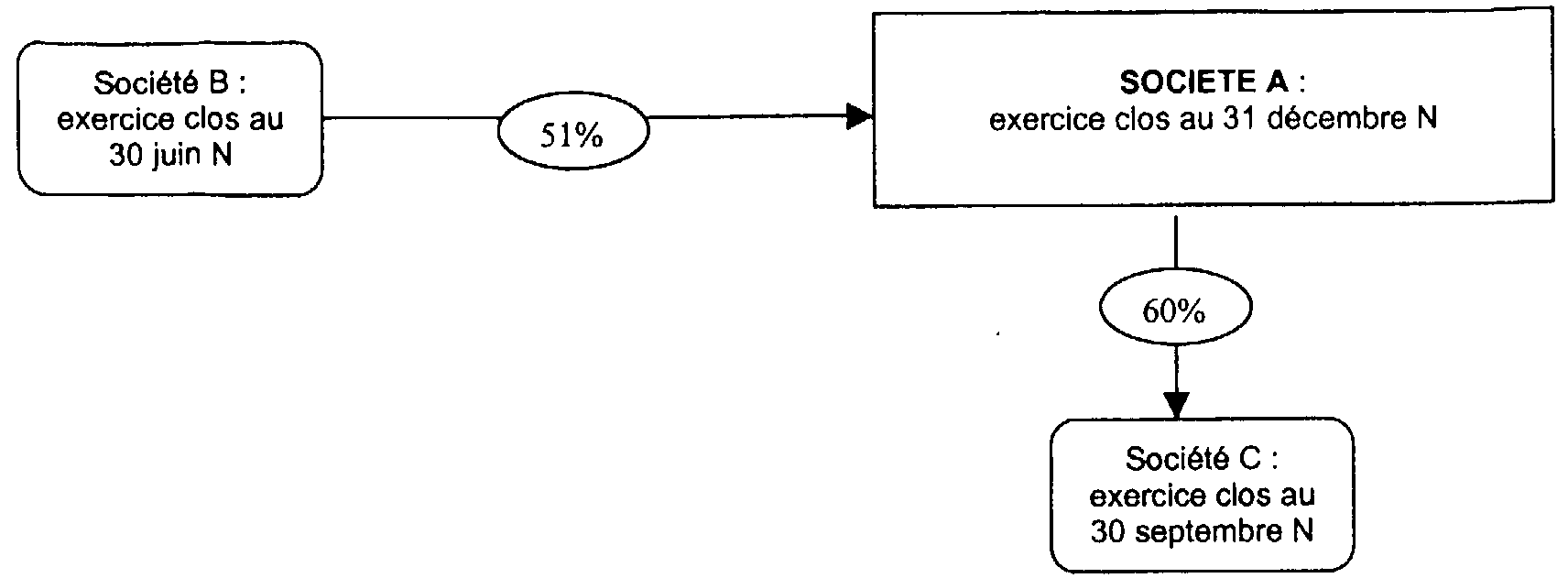

2° - Dates de clôture différentes pour deux sociétés dont l'une au moins satisfait pour la première fois à la condition tenant au montant de chiffre d'affaires ou d'actif brut :

Soit une société A qui remplit pour la première fois à la clôture de son exercice, au 31 décembre N, la condition tenant au montant de chiffre d'affaires ou de l'actif brut. A cette même date, elle est détenue à plus de 50% par une société B qui clôture son exercice au 30 juin N et elle détient par ailleurs une société C qui clôture son exercice au 30 septembre N.

Situation des liens au 31 décembre N :

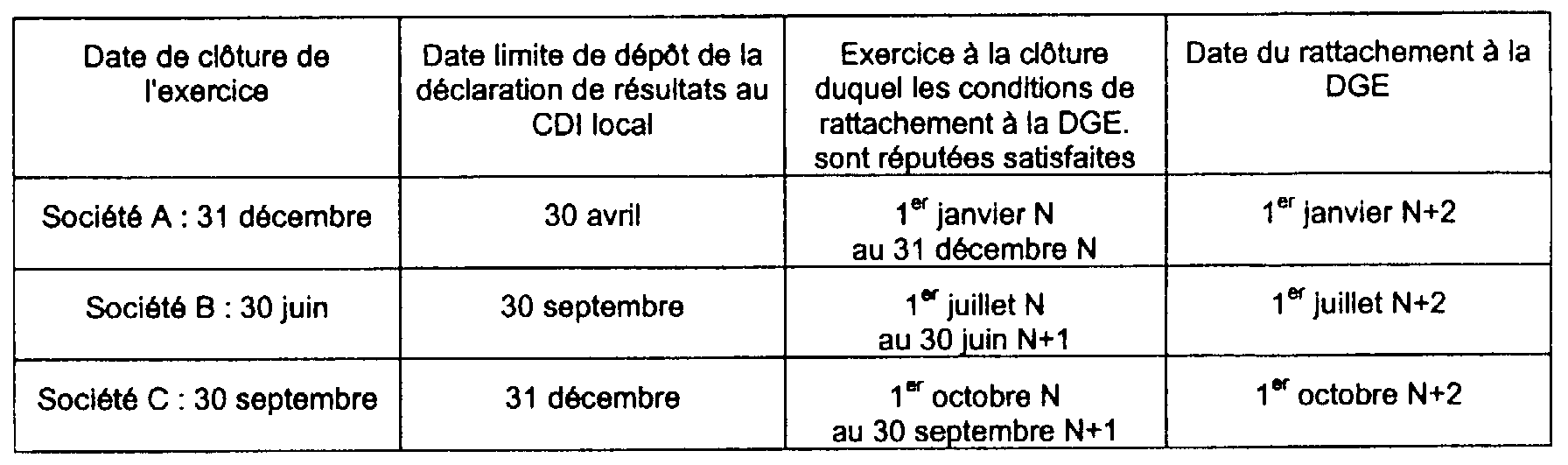

A la clôture de l'exercice N des sociétés B et C, la société A ne satisfaisait pas à la condition de rattachement à la DGE tenant au montant de chiffre d'affaires ou d'actif brut. Dès lors, seuls les exercices en cours (N+1) des sociétés B et C pourront servir de référence pour déterminer la date de rattachement de ces sociétés à la DGE.

Conséquences :

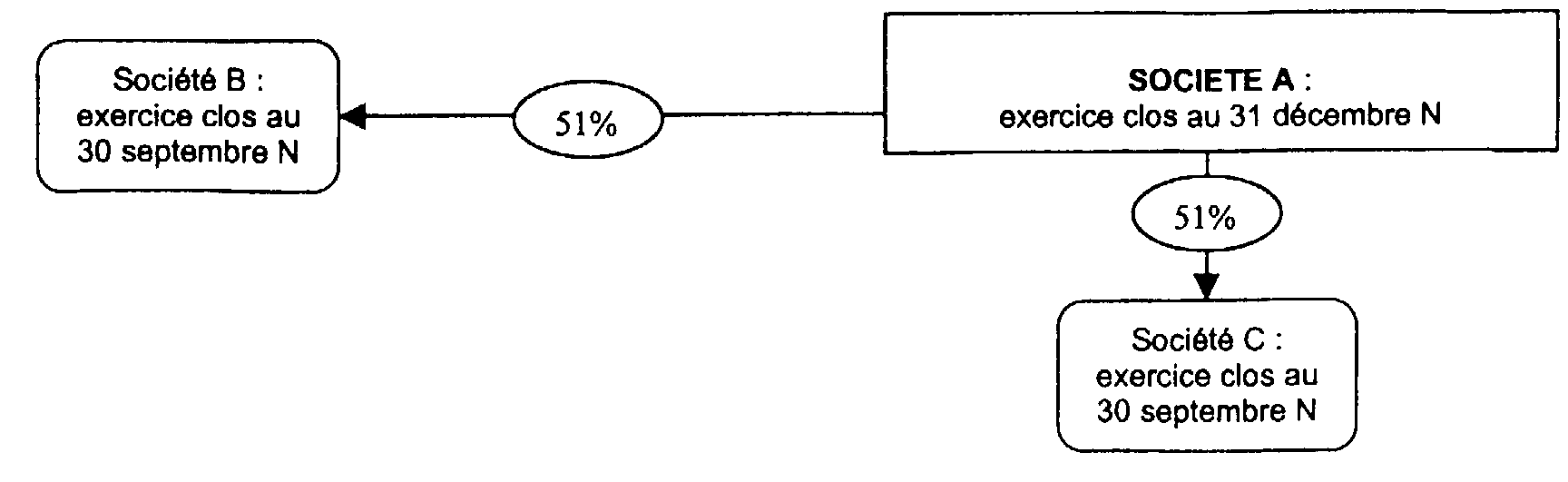

3° - Dates de clôture et taux de détention différents pour plusieurs sociétés dont l'une relève déjà de la DGE :

Soit une société A qui clôture son exercice au 31 décembre et relève déjà de la DGE en raison d'un chiffre d'affaires ou d'un actif brut supérieur à 600 millions d'euros.

A la clôture de son exercice N-1, la sodété B est détenue pour la 1 ère fois à plus de 50% par la société A.

A la clôture de son exercice N, la société C est détenue pour la 1 ère fois à plus de 50% par la société A.

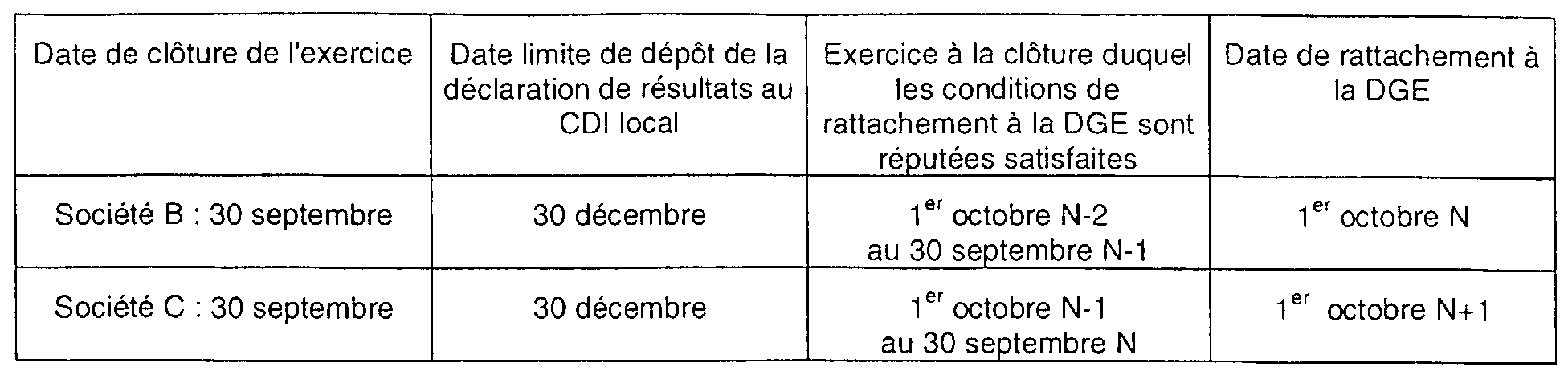

Situation des liens au 31 décembre N :

Conséquences :

Précision : la cession d'une filiale par une société relevant de la DGE à une autre société ne relevant pas de ce service ne modifie pas les règles de rattachement de cette filiale à la DGE. Elle est rattachée dès le début du deuxième exercice qui sui celui à la clôture duquel elle satisfait à la condition tenant aux liens de détention. Compte tenu de la cession, elle cessera de relever de la DGE à compter du début du quatrième exercice suivant celui à la clôture duquel la condition de rattachement aura cessé d'être remplie.

SECTION 3

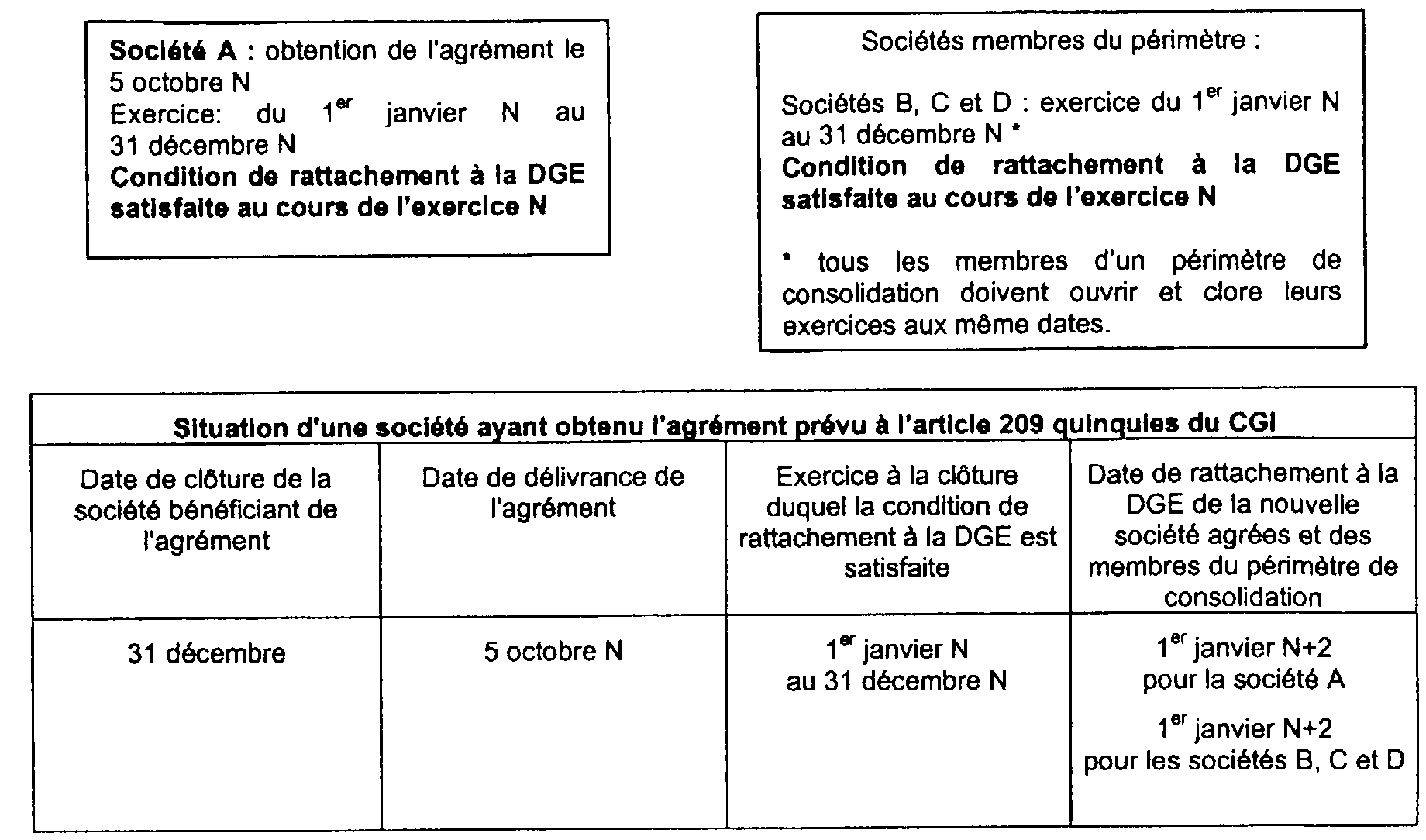

Rattachement à raison de l'agrément prévu à l'article 209 quinquies du code général des impôts

Toutes les sociétés bénéficiant de l'agrément prévu à l'article 209 quinquies du code général des impôts ainsi que toutes les personnes morales imposables en France faisant partie du périmètre de consolidation relèvent de la DGE à compter du début du deuxième exercice suivant celui à la clôture duquel l'obtention de l'agrément ou l'entrée dans le périmètre de consolidation est intervenue.

SOUS -SECTION 1

Situation au 30 avril 2001

Toutes les sociétés bénéficiant, à la clôture du dernier exercice clos avant le 1 er mai 2001, de l'agrément prévu à l'article 209 quinquies du code général des impôts ainsi que toutes les personnes morales imposables en France faisant partie du périmètre de consolidation relèvent de la DGE à compter du 1 er janvier 2002.

SOUS-SECTION 2

Situation à compter du 1 er mai 2001

Les sociétés bénéficiant au cours d'un exercice clos à compter du 1 er mai 2001 de l'agrément prévu à l'article 209 quinquies du code général des impôts ainsi que toutes les personnes morales imposables en France à la même date de clôture qui font partie du périmètre de consolidation relèvent de la DGE à compter du début du deuxième exercice suivant celui à la clôture duquel l'agrément a été obtenu.

De même, toute personne morale nouvelle imposable en France relève de la DGE à partir du début du deuxième exercice suivant celui à la clôture duquel elle intègre le périmètre de consolidation.

Il est rappelé que, conformément au 4° de l'article 41-00 A de l'annexe III au code général des impôts, les sociétés agréées doivent joindre à leur déclaration de résultats prévue à l'article 223 du même code la liste des personnes morales ou groupements de personnes de droit ou de fait faisant partie du périmètre de consolidation.

Cette obligation est indépendante de celles prévues à l'article 128 de l'annexe II au code général des impôts.

Exemples :

1° - Rattachement à la DGE des entités d'un nouveau groupe consolidé du fait de l'obtention d'un agrément :

2° - Rattachement à la DGE d'une entreprise du fait de son entrée dans un périmètre de consolidation :

SECTION 4

Sociétés relevant du régime de l'intégration fiscale

Conformément au 2 ème alinéa du I de l'article 344-0 C de l'annexe III au code général des impôts, les sociétés qui entrent dans un groupe d'intégration fiscale (art. 223 A du CGI) dont les membres relèvent du service chargé des grandes entreprises doivent elles-mêmes satisfaire à leurs obligations déclaratives auprès de ce service à compter du début de l'exercice suivant celui de leur entrée dans ce groupe.

SOUS-SECTION 1

Situation pour les exercices clos avant le 1 er mai 2001

Toutes les personnes morales appartenant à un groupe fiscalement intégré dont l'un au moins des membres remplit, au titre d'un exercice clos au plus tard le 30 avril 2001, l'une des conditions prévues au 1° à 4° de l'article 344-0 A de l'annexe précitée relèvent de la DGE à compter du 1 er janvier 2002.

SOUS-SECTION 2

Situation pour les exercices clos à compter du 1 er mai 2001

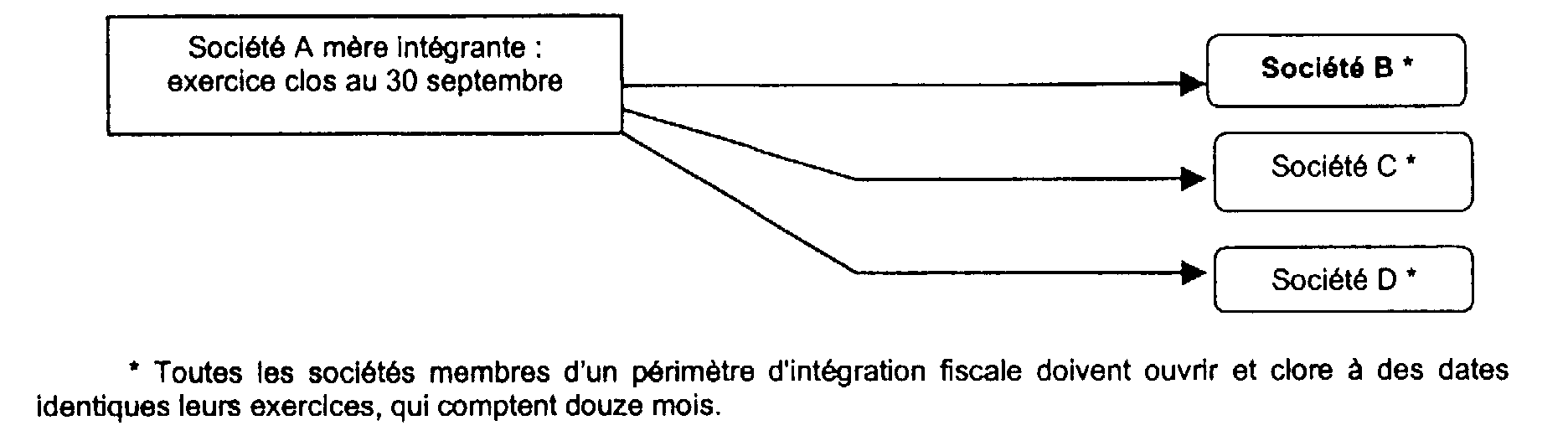

A. RATTACHEMENT A LA DGE D'UN GROUPE D'INTEGRATION FISCALE

Un groupe d'intégration fiscale est rattaché à la DGE selon le principe général prévu au premier alinéa du I de l'article 344-0 C de l'annexe III déjà citée, c'est-à-dire à compter du début du deuxième exercice suivant celui à la clôture duquel l'une au moins des conditions de rattachement est satisfaite.

Exemple :

Soient les sociétés A, B, C, D, qui forment un groupe fiscalement intégré (article 223 A du CGI).

Exercice clos au 30 septembre N : la société B remplit pour la première fois la condition de montant de chiffre d'affaires ou d'actif brut.

Conséquence : la société B relève de la DGE ainsi que toutes les autres sociétés membres du groupe (A, C et D en l'espèce) à compter du premier jour du deuxième exercice qui suit celui à la clôture duquel la condition de rattachement à la DGE est satisfaite, soit à partir du 1 er octobre N+1.